%20(2).webp)

La contabilidad de arrendamientos es un área importante de la presentación de informes financieros, especialmente para las empresas que alquilan propiedades o equipos. A lo largo de los años, tanto las Normas Internacionales de Información Financiera (NIIF) como los Principios Contables Generalmente Aceptados de los Estados Unidos (US GAAP) han evolucionado para ofrecer una orientación más clara sobre cómo contabilizar los arrendamientos. Para las empresas que operan con arreglo a la contabilidad de arrendamientos según los PCGA estadounidenses, es esencial comprender las complejidades de la contabilidad de arrendamientos, en particular en qué se diferencia de las NIIF, para obtener informes financieros precisos.

Este blog ofrece una descripción general de las normas de contabilidad de arrendamientos según los PCGA de EE. UU., centrándose en los principios de la ASC 842, las distinciones clave de la NIIF 16 y los pasos de implementación prácticos para las empresas.

Conclusiones clave:

Las normas de contabilidad de arrendamientos son el conjunto de pautas que las empresas deben seguir al contabilizar los arrendamientos en sus registros financieros. Estas normas garantizan que las transacciones de arrendamiento se representen con precisión en los estados financieros, lo que promueve la transparencia y la comparabilidad entre las organizaciones. Describen cómo deben clasificarse, medirse y divulgarse los arrendamientos.

Los dos tipos principales de arrendamientos son:

La clasificación de los arrendamientos afecta a la presentación de informes sobre los gastos, los flujos de efectivo y la depreciación durante el plazo del arrendamiento. Según las normas actualizadas, como la ASC 842 y la NIIF 16, la mayoría de los arrendamientos ahora se registran en el balance. Tanto el activo por derecho de uso como el pasivo por arrendamiento se registran en función del valor actual de los pagos futuros por arrendamiento.

Estas normas tienen como objetivo mejorar la precisión de los estados financieros, abordando problemas relacionados con las directrices anteriores, como la ASC 840, que permitía que ciertos arrendamientos permanecieran fuera de balance. El Consejo de Normas de Contabilidad Financiera (FASB) y el Consejo de Normas Internacionales de Contabilidad (IASB) introdujeron estas actualizaciones para que la información financiera fuera más coherente en los diferentes sectores y países.

Otros factores, como la tasa de endeudamiento incremental, las modificaciones del arrendamiento y los costos directos iniciales, también influyen en la forma en que se miden las transacciones de arrendamiento. Ya sea que una empresa sea pública, privada o gubernamental, cumplir con las normas de contabilidad de arrendamientos es vital para informar con precisión y cumplir con los requisitos reglamentarios.

Para entender cómo funcionan estos estándares en la práctica, analicemos sus componentes clave.

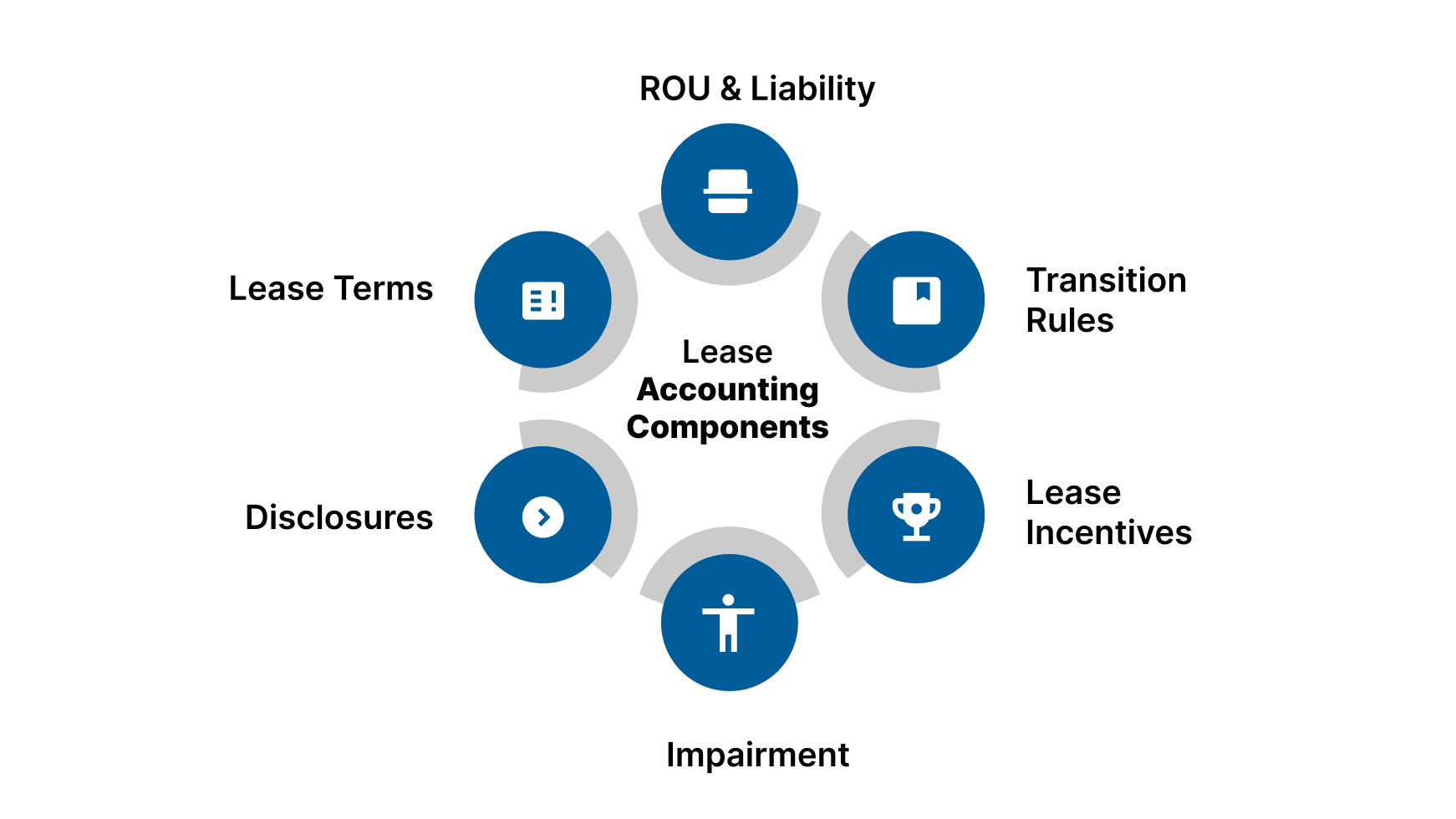

Las normas de contabilidad de arrendamientos son cruciales para determinar cómo las organizaciones reconocen, miden e informan las transacciones de arrendamiento en sus estados financieros. Estas normas ayudan a garantizar que tanto los arrendatarios como los arrendadores clasifiquen con precisión los arrendamientos, tengan en cuenta los contratos de arrendamiento y reconozcan sus obligaciones financieras.

En los últimos años, las nuevas normas, como la ASC 842 y la NIIF 16, han introducido cambios significativos, en particular el requisito de registrar la mayoría de los arrendamientos en el balance. Las empresas también deben tener en cuenta aspectos como la revaluación, los incentivos de arrendamiento y el deterioro del valor al evaluar el impacto financiero de sus arrendamientos.

Estos son los principales componentes de las normas de contabilidad de arrendamientos:

Estos componentes son esenciales para garantizar que las empresas informen sobre sus arrendamientos de manera coherente y transparente, cumpliendo con los requisitos reglamentarios. A medida que evolucionaron las normas de contabilidad de arrendamientos, el cambio a la ASC 842 con arreglo a los PCGA estadounidenses trajo consigo cambios significativos, especialmente en la forma en que los arrendamientos se presentan en los estados financieros. Analicemos cómo este cambio ha modificado la presentación de informes sobre los arrendamientos y su impacto en las organizaciones.

Históricamente, según la contabilidad de arrendamientos según los PCGA de EE. UU., los arrendamientos se clasificaban como arrendamientos operativos o arrendamientos de capital. Los arrendamientos de capital se registraban en el balance, mientras que los arrendamientos operativos se consignaban en las notas a los estados financieros. El problema de este modelo era que los arrendamientos operativos, que representaban un pasivo importante, a menudo no se reflejaban en el balance, lo que daba lugar a un panorama financiero incompleto para los inversores y las partes interesadas.

En 2016, el Consejo de Normas de Contabilidad Financiera (FASB) presentó el ASC 842, un nuevo estándar para la contabilidad de arrendamientos. El objetivo principal de la ASC 842 era incluir la mayoría de los arrendamientos en el balance, abordando las preocupaciones relacionadas con la transparencia y la comparabilidad.

Esto marcó un cambio importante en la forma en que las empresas declaran sus obligaciones de arrendamiento. Analicemos más de cerca los principios clave introducidos en la ASC 842.

La ASC 842, la última actualización de la contabilidad de arrendamientos según los PCGA de EE. UU., introduce cambios significativos tanto para los arrendatarios como para los arrendatarios. Se centra en el reconocimiento, la medición y la presentación de los arrendamientos en los estados financieros, lo que garantiza una mayor transparencia en la información financiera.

A continuación se detallan los aspectos clave de la contabilidad de arrendatarios y arrendadores según la ASC 842:

Según la ASC 842, todos los arrendamientos deben clasificarse como arrendamientos financieros o arrendamientos operativos. El arrendatario debe reconocer un activo por derecho de uso (ROU) y el correspondiente pasivo por arrendamiento, tanto para los arrendamientos financieros como operativos. Esto supuso un cambio importante con respecto a las normas contables de arrendamiento establecidas en los PCGA estadounidenses anteriores, en las que solo se registraban en el balance los arrendamientos financieros.

El arrendatario contabiliza los arrendamientos financieros como un activo y un pasivo en el balance. El activo ROU se amortiza y el pasivo por arrendamiento se liquida a lo largo del tiempo y los gastos por intereses se reconocen en la cuenta de resultados.

La contabilidad de los arrendadores según la ASC 842 es similar a la anterior guía contable de arrendamientos según los PCGA de EE. UU. Un arrendamiento puede clasificarse como arrendamiento de tipo venta, arrendamiento de financiación directa o arrendamiento operativo. La clasificación depende de la transferencia de los riesgos y beneficios relacionados con la propiedad. Si el arrendamiento cumple los criterios de un arrendamiento de tipo venta o de financiación directa, el arrendador reconoce la cuenta por cobrar del arrendamiento y da de baja el activo arrendado.

Si bien la ASC 842 proporciona una orientación clara sobre la contabilidad de arrendamientos según los PCGA de EE. UU., es fundamental entender cómo se compara con la norma IFRS 16. Analicemos las diferencias clave entre estos dos marcos contables y cómo afectan a la información financiera.

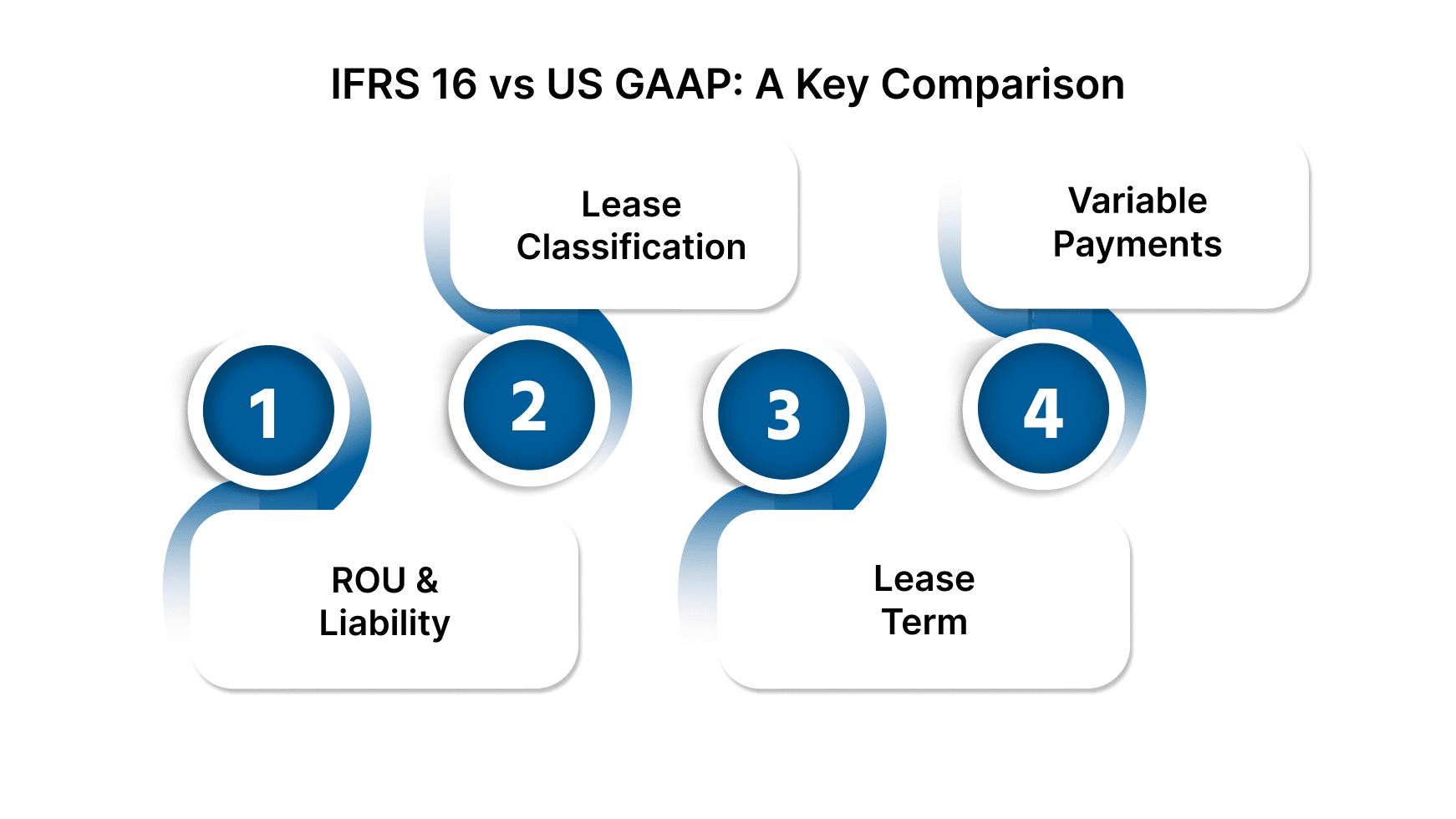

Uno de los principales puntos de confusión para las empresas que operan a nivel internacional es la diferencia entre la NIIF 16 y la contabilidad de arrendamientos según los PCGA estadounidenses. El objetivo de ambas normas es incluir los arrendamientos en el balance, pero abordan la implementación de manera diferente.

Tanto la ASC 842 como la NIIF 16 exigen que los arrendatarios reconozcan un activo por derecho de uso y un pasivo por arrendamiento. Sin embargo, la NIIF 16 exige que los arrendatarios los reconozcan para todos los arrendamientos, sin excepción, mientras que la contabilidad de arrendamientos según los PCGA estadounidenses establece una distinción entre los arrendamientos financieros y operativos. En esencia, la NIIF 16 elimina la distinción entre los arrendamientos operativos y financieros, y exige que los arrendatarios reconozcan el activo ROU y el pasivo por arrendamiento en todos los arrendamientos, independientemente de su clasificación.

Como se ha mencionado, los arrendamientos financieros según los PCGA estadounidenses son similares a los arrendamientos de capital del sistema anterior, y estos arrendamientos se contabilizan con un reconocimiento separado de los gastos de intereses y amortización. En el caso de los arrendamientos operativos, solo se reconoce un gasto de arrendamiento, normalmente un importe fijo a lo largo del plazo del arrendamiento.

Por el contrario, según la NIIF 16, no existe el concepto de arrendamiento operativo, lo que significa que todos los arrendamientos, independientemente de su duración o tipo, reciben un tratamiento similar al de los arrendamientos financieros según los PCGA estadounidenses. Esto se traduce en un mayor reconocimiento de los pasivos en el balance con arreglo a la NIIF 16 en comparación con los PCGA estadounidenses, especialmente en el caso de las empresas con un gran número de arrendamientos operativos.

La NIIF 16 exige que los arrendatarios consideren el período no cancelable del arrendamiento, junto con cualquier opción de prórroga que sea «razonablemente segura» de ejercer. Esto puede resultar en un plazo de arrendamiento más largo y, en consecuencia, en mayores pasivos por arrendamiento y activos con ROU.

Según la contabilidad de arrendamientos según los PCGA de EE. UU., los arrendatarios también deben considerar el plazo del arrendamiento y cualquier opción de renovación. Sin embargo, los PCGA estadounidenses son más conservadores en cuanto al supuesto de que se utilizarán las opciones de renovación, lo que podría llevar a reducir los pasivos por arrendamiento y los activos de ROU en comparación con la NIIF 16.

Otra diferencia clave es el tratamiento de los pagos de arrendamiento variables. Según la NIIF 16, los pagos variables que dependen de un índice o tasa se incluyen en el cálculo de los pasivos por arrendamiento. Por el contrario, la contabilidad de arrendamientos según los PCGA estadounidenses solo incluye los pagos variables que dependen de un índice o tasa cuando la variabilidad es predecible.

Tras analizar las principales diferencias entre la NIIF 16 y los PCGA estadounidenses, centrémonos en las consideraciones específicas que las empresas deben tener en cuenta en la contabilidad de arrendamientos según los PCGA estadounidenses. Esto ayudará a garantizar el cumplimiento y la precisión de los informes financieros.

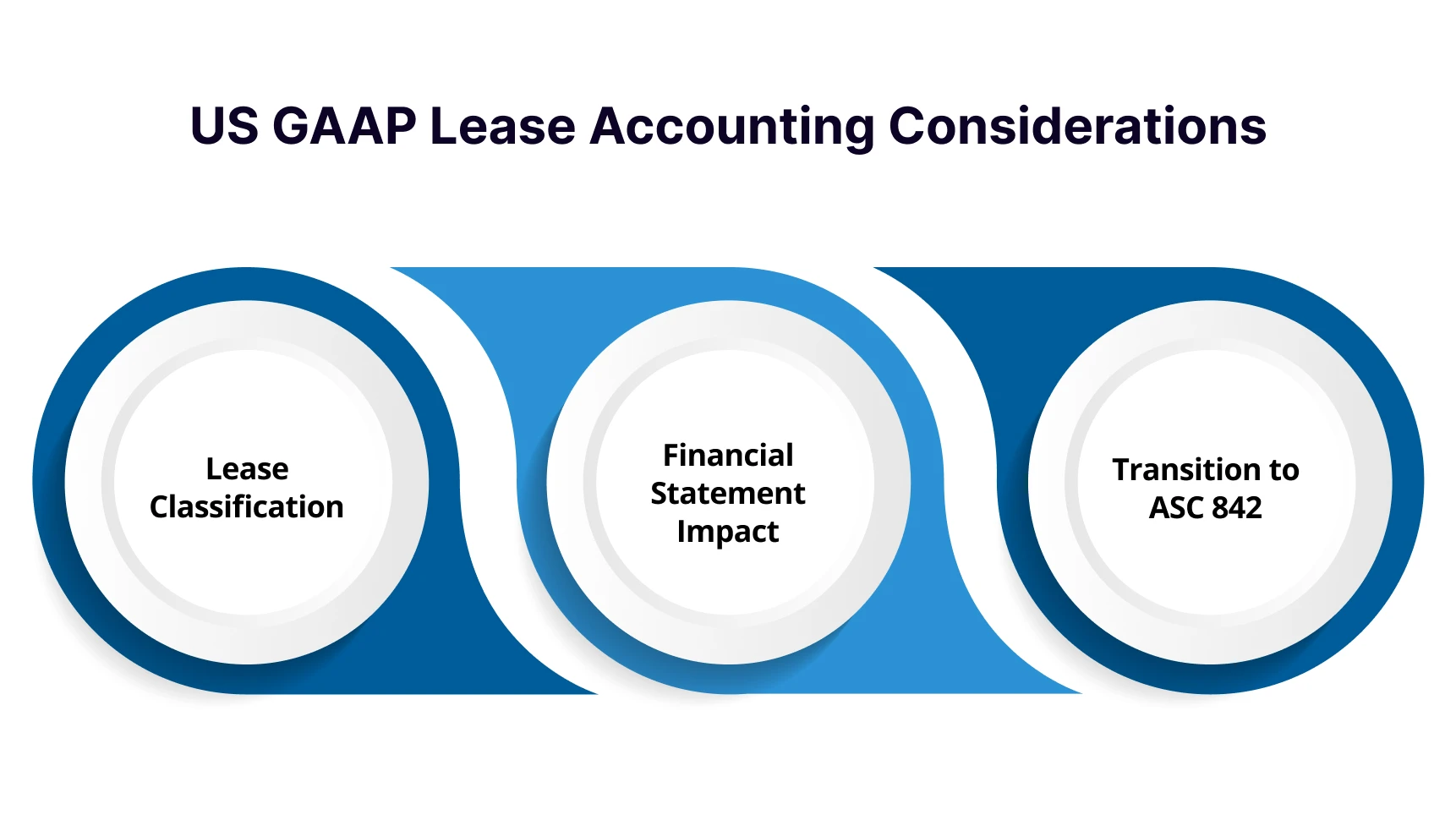

La ASC 842 aporta cambios clave para las empresas. Afecta a la forma en que se clasifican y declaran los arrendamientos. Las empresas deben adaptar sus procesos y revisar cuidadosamente los detalles de los arrendamientos. Estos son algunos puntos importantes a tener en cuenta. Analicemos las consideraciones clave que las organizaciones deben abordar para garantizar la clasificación y el cumplimiento adecuados de los arrendamientos.

Según la ASC 842, las empresas deben evaluar cuidadosamente si un arrendamiento debe clasificarse como arrendamiento financiero o operativo. Esta clasificación tendrá un impacto significativo en la forma en que se contabilice el arrendamiento en los estados financieros. Es crucial que las empresas revisen minuciosamente los contratos de arrendamiento y garanticen la clasificación correcta en función de los criterios específicos descritos en la norma.

Uno de los cambios más importantes de la ASC 842 es que incluye los arrendamientos operativos en el balance. Esto significa que las empresas que anteriormente tenían los arrendamientos operativos fuera del balance ahora tienen que contabilizarlos como activos de ROU y pasivos por arrendamiento. Esto puede afectar a los ratios financieros, como la relación entre la deuda y el capital y la rentabilidad de los activos, lo que puede ser motivo de preocupación para las empresas que dependen en gran medida de los arrendamientos.

Para las empresas que están haciendo la transición a la ASC 842 desde la antigua norma de contabilidad de arrendamientos (ASC 840), existen algunos desafíos. La transición requiere un análisis cuidadoso de los arrendamientos existentes y la aplicación de nuevas políticas contables. Es posible que las empresas deban modificar sus sistemas internos para cumplir con los nuevos requisitos de presentación de informes. El período de transición puede ser particularmente difícil para las empresas con una gran cartera de arrendamientos.

Comprender las implicaciones prácticas de los PCGA estadounidenses es solo una parte del panorama, y las empresas globales también deben sopesar su comparación con la NIIF 16 a la hora de elegir el camino correcto a seguir.

Exploremos qué marco podría servir mejor a las empresas.

Si bien tanto la NIIF 16 como los PCGA estadounidenses tienen como objetivo aumentar la transparencia en la contabilidad de los arrendamientos, existen diferencias notables en la forma en que tratan los arrendamientos. Para las empresas que operan a nivel internacional o se dedican al arrendamiento transfronterizo, entender las distinciones entre estas normas es crucial.

En última instancia, la elección entre la NIIF 16 y los PCGA estadounidenses dependerá de la ubicación geográfica de la empresa, la complejidad de su cartera de arrendamiento y sus necesidades de contabilidad y presentación de informes. Entender estas diferencias es solo el primer paso. Veamos ahora cómo las empresas pueden implementar de manera efectiva en la práctica la contabilidad de arrendamientos según los PCGA estadounidenses.

La implementación de la contabilidad de arrendamientos según los PCGA de EE. UU. no solo tiene que ver con el cumplimiento, sino con transformar la forma en que se capturan, miden y reportan las obligaciones de arrendamiento. Para garantizar una transición fluida y mantener la precisión, las empresas deben seguir algunos pasos prácticos clave. Esto es lo que debes priorizar a medida que te alineas con los nuevos estándares:

Adaptarse a las nuevas normas contables de arrendamiento según los PCGA de EE. UU., en particular a la ASC 842, puede resultar complejo para las empresas. Con la introducción de cambios significativos, como el reconocimiento de los arrendamientos operativos en el balance y la clasificación de los arrendamientos como financieros u operativos, las empresas deben ajustar sus prácticas de información financiera. Esto puede ser un desafío, especialmente para las organizaciones con una gran cartera de arrendamientos o para las que operan a nivel internacional.

VJM Global se asocia con las empresas para afrontar estos cambios, garantizando que cumplan con los estándares más recientes y, al mismo tiempo, minimizando el impacto en su desempeño financiero.

Así es como VJM Global ayuda a las empresas a adaptarse a la contabilidad de arrendamientos según los PCGA de EE. UU.:

Con la naturaleza cambiante de las normas contables de arrendamiento según los PCGA de EE. UU., la asociación con VJM Global garantiza que su empresa cumpla con las normas, sea eficiente y esté lista para el crecimiento futuro.

¿Está listo para optimizar sus procesos de contabilidad de arrendamientos? Conéctese con nosotros hoy mismo y descubra cómo nuestros expertos pueden ayudarlo a agilizar su transición al ASC 842 y, al mismo tiempo, mantener la precisión financiera.

¿Quiere profundizar su estrategia contable?

Consulta nuestros otros recursos:

Los arrendamientos financieros se registran en el balance con un activo y un pasivo. Los arrendamientos operativos también aparecen en el balance, pero con un único gasto de arrendamiento lineal. Esta distinción afecta a la forma en que se tratan los arrendamientos en los estados financieros.

La ASC 842 exige que los arrendamientos operativos se incluyan en el balance. Esto aumenta la transparencia de los pasivos y activos. Puede afectar a los ratios financieros y requerir cambios en los sistemas internos.

Un arrendamiento se clasifica como arrendamiento financiero si transfiere la propiedad o incluye una opción de compra a buen precio. También puede basarse en el plazo del arrendamiento o en el valor actual de los pagos. Estos criterios determinan su tratamiento contable.

La NIIF 16 trata todos los arrendamientos como arrendamientos financieros, independientemente del tipo. Los PCGA estadounidenses distinguen entre arrendamientos financieros y operativos. Esto afecta a la forma en que se registran y declaran los pagos.

VJM Global ofrece una revisión exhaustiva de la cartera de arrendamiento y una implementación precisa del ASC 842. Ofrecen soporte continuo para volver a medir y modificar el arrendamiento. Su experiencia ayuda a las empresas a cumplir con las normas y ser eficientes.