.webp)

Cuando sea socio de una empresa, encontrará un formulario de impuestos que es tan importante como el W-2 o el 1099, pero a menudo mucho más complejo: el Anexo K-1 (formulario 1065). Este formulario es una pieza esencial del rompecabezas tributario para millones de estadounidenses. Si es socio o trabaja con las declaraciones de impuestos de sociedades colectivas, necesitará un conocimiento sólido de este documento.

En este blog, desglosaremos el propósito del K-1, le mostraremos cómo usar el formulario para presentar su declaración de impuestos personal y destacaremos las dificultades y limitaciones comunes que pueden surgir. Esta guía lo ayudará a abordar con confianza las complejidades de la declaración de impuestos de las sociedades de hecho. Entonces, comencemos con lo básico: ¿qué es exactamente este formulario y por qué es tan importante?

El Anexo K-1 es un documento tributario preparado por una sociedad y emitido a cada socio individual para declarar su participación en los ingresos, pérdidas, deducciones y créditos de la empresa. Una sociedad colectiva se considera una entidad «transferida», lo que significa que la empresa en sí misma no paga impuestos sobre la renta.

En cambio, las ganancias y pérdidas se transfieren a los socios, quienes luego son responsables de declarar y pagar los impuestos sobre su participación en sus declaraciones de impuestos individuales. El K-1 es la hoja de ruta detallada que le indica exactamente qué informar.

Comprender el K-1 es especialmente importante para las pequeñas y medianas empresas y para los profesionales de la contabilidad que las respaldan, ya que es el documento central que conecta la salud financiera de la empresa con la situación fiscal personal de cada socio.

El Programa K-1 es una herramienta vital para garantizar que los resultados financieros de una asociación se asignen adecuadamente a sus socios a efectos fiscales. Su función principal es informar con precisión a cada socio sobre su participación específica en los atributos fiscales de la empresa durante el año.

La sociedad primero calcula sus ingresos totales, deducciones y créditos en su declaración de impuestos principal, el formulario 1065. Luego usa el Anexo K-1 para dividir estos montos entre todos los socios, según los términos del acuerdo de asociación. Este proceso informa sobre la participación de un socio en partidas específicas, que incluyen:

Esta información detallada es el enlace clave que le permite declarar su parte de las ganancias y pérdidas de la empresa en su declaración de impuestos personal (formulario 1040), lo que evita la doble imposición de los ingresos tanto a nivel de entidad como individual. Para comprender completamente el K-1, es esencial entender el tipo de entidad que lo emite.

El concepto de «entidad de transferencia» es fundamental para entender el Anexo K-1. A diferencia de una corporación C tradicional, que paga su propio impuesto corporativo sobre las ganancias antes de distribuir dividendos a los accionistas, una entidad de transferencia evita este nivel adicional de impuestos. Por esta razón, a estas entidades también se las denomina a veces entidades de «flujo continuo».

La empresa en sí misma no paga el impuesto federal sobre la renta. En cambio, todas las ganancias, pérdidas, deducciones y créditos generados por la empresa se «transfieren» directamente a los socios. Luego, estos socios declaran su parte proporcional en sus declaraciones de impuestos individuales. Esta es la razón por la que el Anexo K-1 es tan crucial: proporciona los números precisos necesarios para calcular la obligación tributaria a nivel individual.

Los tipos comunes de entidades de transferencia incluyen:

Es importante tener en cuenta que un socio paga impuestos sobre su participación en los ingresos de la entidad, independientemente de que reciba o no una distribución en efectivo. Por ejemplo, una sociedad puede optar por retener los beneficios para el crecimiento empresarial, pero los socios deben seguir pagando impuestos sobre esos ingresos. El K-1 reflejará estas ganancias no monetarias, garantizando que todos los atributos tributarios se declaren correctamente. El K-1 en sí está dividido en secciones específicas que posibilitan esta presentación de informes.

Para un proceso de declaración de impuestos sin problemas, es esencial tener la estructura empresarial y la contabilidad en orden desde el principio. VJM Global puede proporcionar un experto Asesoramiento sobre configuración empresarial y Externalización contable para ayudar a garantizar que sus finanzas estén siempre preparadas para el K-1.

Lea también: ¿Por qué las empresas globales confían en las firmas de contabilidad subcontratadas indias?

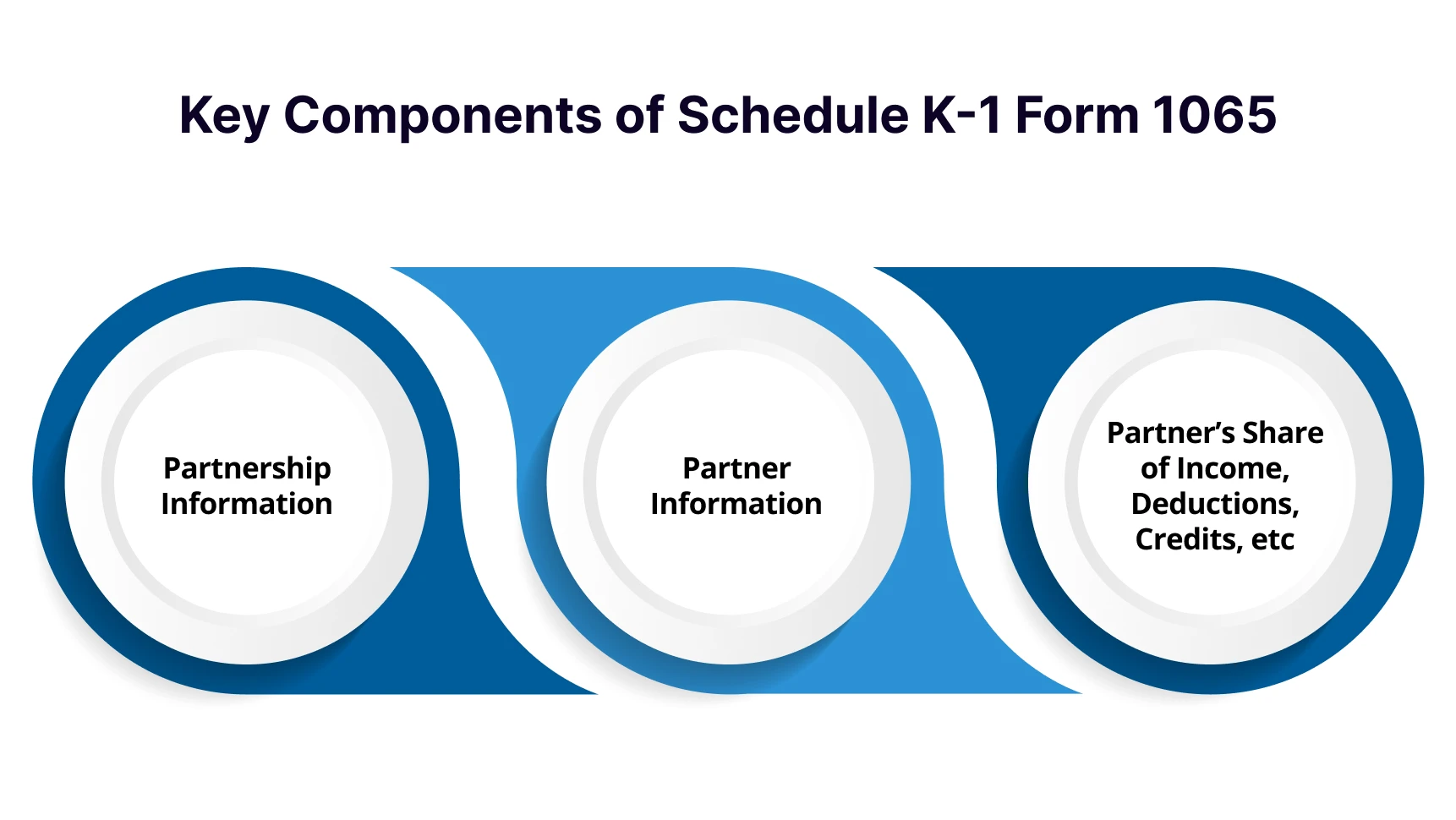

El Anexo K-1 se divide en tres partes distintas, cada una de las cuales proporciona una información específica vital para una declaración de impuestos precisa.

Cada partida de la Parte III corresponde a una línea específica de su formulario 1040 personal, lo que convierte al K-1 en una guía indispensable para preparar con precisión su declaración de impuestos. Ahora que hemos explicado todos los componentes, analicemos la aplicación práctica del K-1 cuando preparas tu declaración.

La complejidad de la Parte III puede resultar abrumadora. En lugar de transferir las cifras manualmente, considera la posibilidad de utilizar un enfoque fluido. VJM Global se especializa en integral Tributación directa y Tributación internacional servicios, que le ayudan a informar sobre estos detalles con confianza y precisión.

Lea también: Estrategias de planificación fiscal internacional para 2025

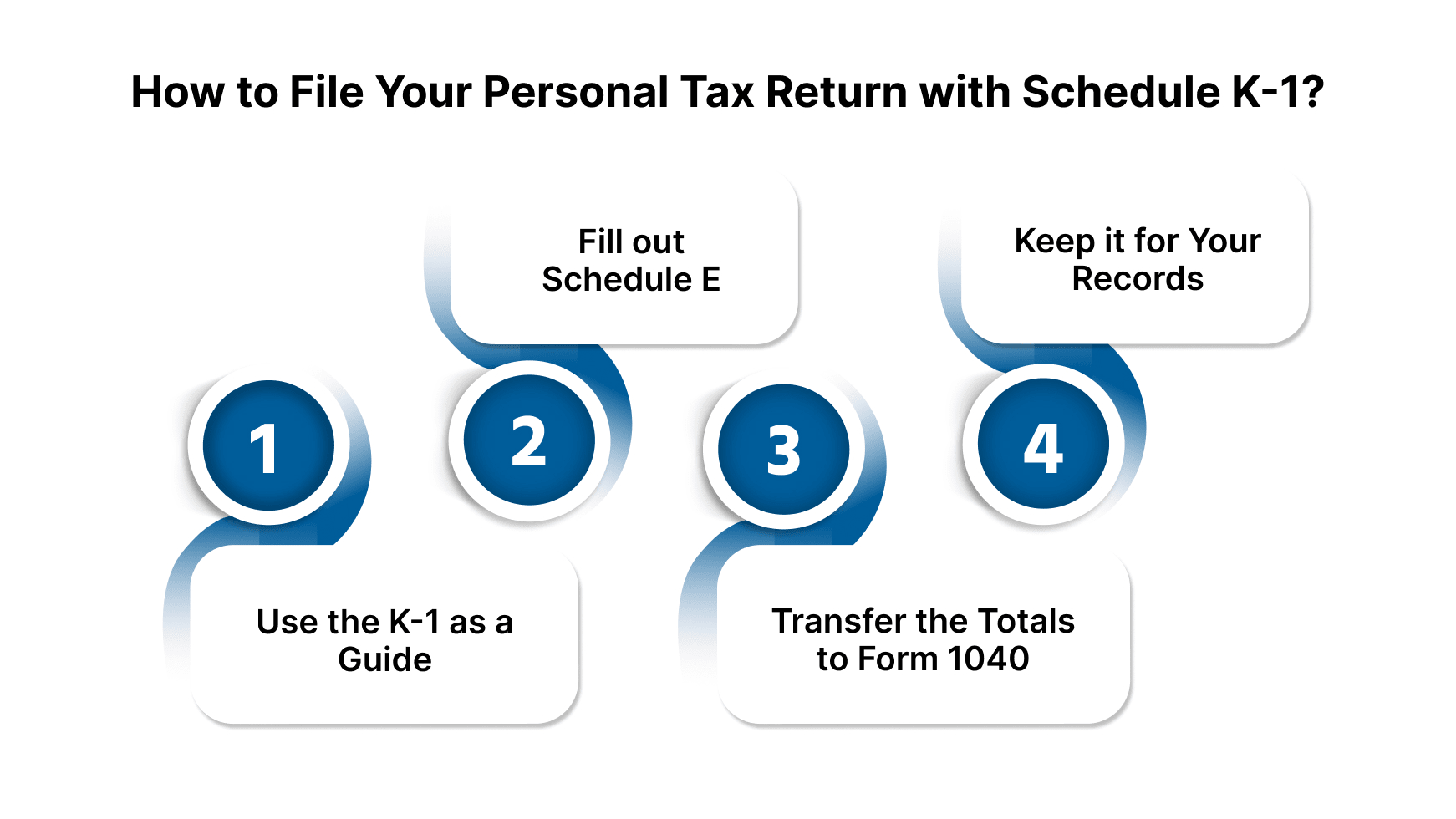

Cuando se trata de presentar su declaración de impuestos personal (formulario 1040), el Anexo K-1 no es un formulario que adjunte y presente al IRS. En cambio, sirve como un documento de referencia detallado. Utilizará la información de Parte III del K-1 para llenar un formulario por separado, generalmente Anexo E (Ingresos y pérdidas suplementarios).

Esta es una descripción general del proceso:

Navegar por las complejidades de un K-1 puede ser un desafío, y siempre es una buena idea consultar a un profesional de impuestos para asegurarse de que todo se informe correctamente. La asociación está obligada a enviarle el formulario K-1 antes del 15 de marzo, pero las prórrogas son comunes, por lo que no es raro recibirlo más tarde. Si bien el proceso puede parecer sencillo, hay una serie de dificultades y limitaciones comunes que las parejas suelen encontrar.

Si bien el Anexo K-1 informa su participación en los resultados financieros de una sociedad colectiva, recibir una pérdida en el formulario no significa automáticamente que pueda deducirla en su declaración de impuestos personal. El IRS impone una serie de reglas que limitan el monto de una pérdida que puede reclamar en un año determinado. Estas limitaciones se aplican en un orden específico y pueden ser una fuente común de confusión para los socios.

Comprender estas reglas es vital para informar correctamente los ingresos y las pérdidas de su sociedad y evitar posibles problemas con el IRS. Además de estas reglas, los socios también pueden enfrentarse a desafíos relacionados con la entrega puntual o la precisión del formulario.

Superar las complejas limitaciones de pérdidas es un desafío. VJM GlobalLos expertos ofrecen una guía clara para ayudarlo a aplicar las reglas correctamente, maximizar las deducciones y cumplir con las normas.

Es común que los socios se enfrenten a dificultades con su Anexo K-1, especialmente en lo que respecta a las demoras en la recepción del formulario o al descubrimiento de errores una vez que lo tienen. Saber cómo manejar estas situaciones es fundamental para garantizar un proceso de declaración de impuestos sin problemas.

El Anexo K-1 es la piedra angular de la declaración de impuestos para las asociaciones y sus socios, pero no es un formulario simple. Si bien proporciona el vínculo crucial entre los resultados financieros de una empresa y la declaración de impuestos de una persona, su complejidad, combinada con las diversas limitaciones del IRS a la hora de deducir las pérdidas, hace que la presentación de informes precisos sea un desafío.

Es esencial comprender los conceptos de una entidad de transferencia, las diferentes partes del K-1 y las posibles dificultades relacionadas con las limitaciones de las pérdidas básicas, de riesgo y pasivas. Sin embargo, la complejidad de hacer un seguimiento de la base de su asociación y aplicar correctamente estas reglas puede resultar abrumadora para muchos socios.

Consultar a un profesional de impuestos calificado suele ser el mejor curso de acción para asegurarse de cumplir con todas las leyes tributarias y de informar con precisión sus ingresos y pérdidas. Si quieres tranquilidad y recibir orientación experta sobre cualquier tema, desde la gestión de tu K-1 hasta la planificación fiscal integral de tu empresa, considera ponerte en contacto con el equipo especializado de VJM Global.

Póngase en contacto con nosotros hoy mismo ¡para subcontratar la contabilidad de su empresa!

R. La utiliza una sociedad para declarar la participación de cada socio en los ingresos, las pérdidas, las deducciones y los créditos. Esto permite a los socios individuales declarar correctamente sus ganancias en sus declaraciones de impuestos personales. Es una parte fundamental del sistema tributario de transferencia para las asociaciones comerciales.

R: Sí, el k 1 formulario de impuestos es esencial. Proporciona los números específicos de los resultados financieros de la asociación que debe declarar en su formulario 1040 individual. Sin él, no puede completar con precisión su declaración de impuestos personal.

A. La fecha límite inicial para que la asociación emita el Formulario 1065 Anexo K-1 suele ser el 15 de marzo. Sin embargo, las asociaciones suelen solicitar una prórroga para el formulario 1065, lo que puede retrasar la entrega del documento fiscal k1 hasta una fecha posterior.

A. La cuenta de capital consignada en un tal K-1 suele ser un punto de partida, pero no es lo mismo que la base ajustada. La base ajustada es una métrica fundamental para un k 1 para asociación e incluye factores adicionales como la deuda de la sociedad y otros ajustes.

UN. Formulario 1065 es la declaración de impuestos principal de la asociación, que informa los resultados financieros generales de la empresa al IRS. El anexo k del formulario 1065 resume la participación de todos los socios en las ganancias y pérdidas de la empresa y sirve como resumen antes de que se emitan los formularios K-1 individuales.

A. Si recibe un mensaje corregido k 1 documento fiscal, debe usar el nuevo formulario para modificar su declaración de impuestos si ya la ha presentado. El original ya no es válido para fines de presentación, pero debe conservar ambos formularios para su registro.