.webp)

Si compra equipos por un valor de 250 000$ este año, es posible que pueda deducir el monto total de sus ingresos imponibles del mismo año. Esta regla tributaria se denomina depreciación adicional y puede liberar efectivo para otras necesidades empresariales.

En 2025, la ley aún permite una depreciación adicional del 100%, lo que significa que los activos calificados pueden cancelarse de inmediato en lugar de hacerlo durante varios años.

Esto puede marcar una gran diferencia en el flujo de caja y ayudarlo a planificar inversiones más grandes sin esperar a obtener beneficios tributarios a largo plazo.

En las siguientes secciones, explicaremos cómo funciona la depreciación adicional, qué activos reúnen los requisitos y cómo utilizarla de manera eficaz para su empresa o sus clientes.

La depreciación adicional, oficialmente denominada deducción adicional por depreciación del primer año en virtud de la Sección 168 (k), le permite deducir el costo total de los activos elegibles en el año en que se ponen en servicio.

En lugar de distribuir las cancelaciones en cinco, siete o incluso veinte años, usted solicita el beneficio tributario completo por adelantado. Para las empresas estadounidenses, esto significa mayores deducciones y una reducción más rápida del flujo de caja.

Tradicionalmente, las compras de activos (como maquinaria u ordenadores) se cancelaban anualmente. Por ejemplo, la compra de un equipo de 100 000$ generaría deducciones de 20 000$ en un plazo de cinco años. Con la depreciación adicional, usted deduce la totalidad de los 100 000$ en el primer año y devuelve ese dinero a su empresa de inmediato.

La depreciación de las bonificaciones comenzó como medida de estímulo al 30% en 2002. A lo largo de los años, el Congreso aumentó las tasas, hasta alcanzar el 100% tras la promulgación de la Ley de Reducción de Impuestos y Empleos (TCJA) en 2017.

La TCJA estableció una eliminación gradual: el 100% para los activos puestos en servicio hasta 2022, luego se redujeron un 20% cada año y se prevé que alcancen el 0% en 2027.

En julio de 2025, la «One Big Beautiful Bill Act» restableció permanentemente la depreciación de las bonificaciones del 100%. Para cumplir con los requisitos, la propiedad debe adquirirse y ponerse en servicio después del 19 de enero de 2025.

Si se adquirió antes de esta fecha, incluso si se puso en servicio más tarde, solo califica para la tarifa más baja del año anterior (40% para 2025).

Si desea saber qué activos califican y cómo maximizar esta desgravación fiscal, siga leyendo. A continuación, desglosaremos las reglas de elegibilidad y las propiedades que califican en la Sección 168 (k).

Lea también: Comprender por qué las empresas utilizan la contabilidad de acumulación

Ahora que conoces los conceptos básicos, veamos qué tipos de propiedades realmente califican para la depreciación adicional y qué reglas tendrás que seguir.

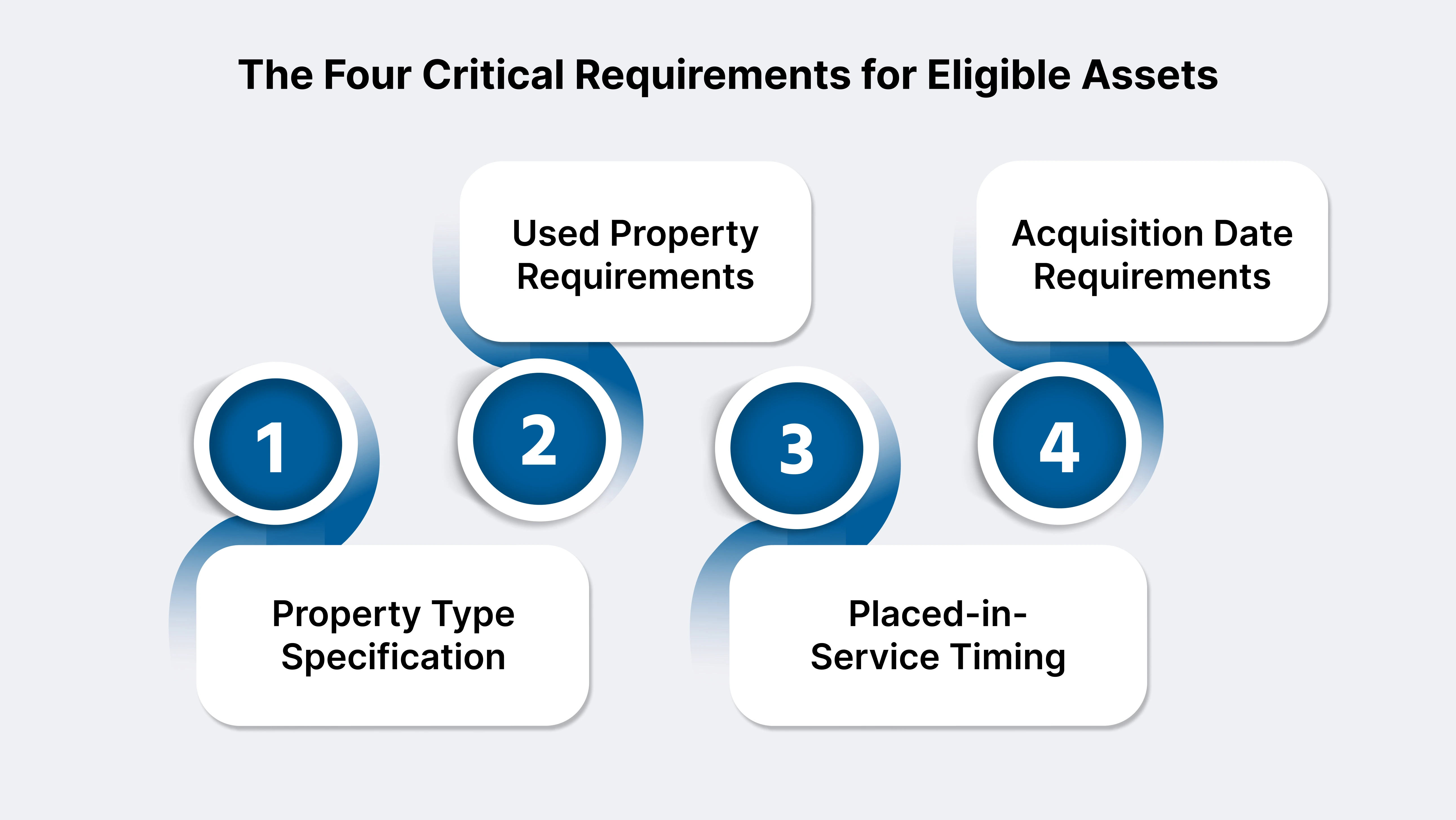

Puede reclamar la depreciación adicional solo de los activos clasificados como propiedad elegible según las normas del IRS.

Los tipos de claves incluyen:

MACRS Property (sistema modificado de recuperación acelerada de costos): Activos empresariales tangibles con un período de recuperación de 20 años o menos. Esto cubre maquinaria, equipo pesado, muebles, computadoras y vehículos.

Software informático: El software estándar adquirido para uso empresarial puede reunir los requisitos.

Vehículos y equipos: vehículos comerciales (camiones, furgonetas, SUV pesados), muebles de oficina, equipo de fabricación y más. Nota: Los automóviles de pasajeros de menos de 6,000 libras tienen límites de deducción para el primer año; consulte los límites actuales del IRS.

Propiedad de mejora calificada (QIP): Mejoras interiores realizadas por el contribuyente en edificios no residenciales (comerciales), como sistemas nuevos de climatización, iluminación, paneles de yeso o techos. Las ampliaciones de edificios, los ascensores, las escaleras mecánicas o las estructuras estructurales NO reúnen los requisitos.

Propiedad de producción calificada (QPP): Para las empresas manufactureras, los activos construidos o adquiridos específicamente para la producción después del 19 de enero de 2025 son elegibles para un gasto del 100% en virtud de la OBBBA.

Solo son elegibles los bienes tangibles con un período de recuperación de 20 años o menos, incluidos ciertos programas y mejoras.

La nueva propiedad califica. La propiedad usada califica si se adquiere en una transacción en condiciones de plena competencia y el contribuyente no la ha usado anteriormente.

Se excluyen las partes relacionadas o los activos utilizados anteriormente por el contribuyente; esto evita «perder» los activos para obtener deducciones adicionales.

Los activos deben ponerse en servicio en su empresa después del 19 de enero de 2025, para cumplir con los requisitos de amortización adicional del 100%. Si se adquieren en esta fecha o antes, se aplica la tasa anterior (reducida).

Las propiedades adquiridas en virtud de un contrato vinculante por escrito fechado antes del 19 de enero de 2025 no calificarán para la tarifa del 100%, incluso si se ponen en servicio después de esta fecha. Solo recibirán la tarifa más baja del año anterior.

La fecha de adquisición para la depreciación de la bonificación es cuando se ejecuta el contrato vinculante, no cuando usted toma posesión física.

Ciertos tipos de propiedades NO son elegibles para la depreciación adicional:

Lea también: Cómo administrar la contabilidad para pequeñas empresas

Si desea cancelar nuevos activos rápidamente y liberar efectivo para invertir en otro lugar, confirme que el activo se ajusta a las definiciones del IRS, asegúrelo después del 19 de enero de 2025 y nunca compre a partes relacionadas.

Para casos complejos, como propiedades de uso mixto, mejoras de edificios o compras de activos mediante fusiones, consulte a su asesor fiscal o De VJM Global expertos para que su empresa obtenga todo el valor de la depreciación adicional.

Póngase en contacto con nuestro experto

Una vez que sepa que sus activos son elegibles, el siguiente paso es averiguar cómo calcular con precisión la deducción por depreciación de la bonificación.

La depreciación de las bonificaciones puede cambiar las reglas del juego para la planificación fiscal de su empresa. A continuación, te explicamos cómo puedes calcular y maximizar esta deducción con confianza.

Vamos a desglosar los pasos para el cálculo de la depreciación de las bonificaciones:

Deducción por depreciación adicional = (costo del activo = créditos tributarios de la sección 179) × Tasa de bonificación

Lea también: Costos y ahorros de subcontratación de cuentas por pagar

Usted compra 500 000 dólares en equipos de fabricación. Ya ha solicitado 150 000 dólares en la Sección 179. La tasa de bonificación para 2025 es del 100% para las compras que cumplan con los requisitos de la OBBBA y, de lo contrario, del 40%.

Impacto del ahorro fiscal:

Su empresa conserva más efectivo para reinvertir o cubrir los gastos.

Invierte 50 000 dólares en software y sistemas informáticos. No se aplicó la Sección 179.

La depreciación regular dividiría esta cantidad en varios años, lo que limitaría los ahorros inmediatos.

Los vehículos comerciales a menudo califican, pero los automóviles de pasajeros tienen límites de deducción en el primer año. Para los vehículos de lujo puestos en servicio en 2025:

Los SUV y camionetas pesados (más de 6,000 libras de peso bruto del vehículo) no están limitados y pueden aprovechar la depreciación total de la bonificación, pero los automóviles de pasajeros más livianos cumplen con estos límites del IRS.

Si compra una combinación de activos (equipos, computadoras, vehículos):

Para compras que superen el límite de la Sección 179 (por ejemplo, más de 1,22 millones de dólares en 2025), aplique la Sección 179 hasta el límite, luego bonifica la depreciación para el resto y utiliza la depreciación regular como base final.

Supongamos que compra una propiedad con varios componentes (edificios, instalaciones, mejoras en el terreno). En ese caso, un estudio de segregación de costos puede separar los activos elegibles para que puedas aplicar una depreciación adicional a los artículos con períodos de recuperación de 20 años o menos.

Esto desbloquea deducciones mucho mayores en el primer año y mayores ahorros fiscales en efectivo para compras complejas.

Lea también: ¿Qué es el método de contabilidad del porcentaje de finalización?

Al planificar sus deducciones, comprender cómo se compara la depreciación de las bonificaciones con la Sección 179 puede ayudarlo a aprovechar al máximo cada opción.

Al planificar las compras de activos de su empresa, comprender cómo se compara la depreciación adicional con la Sección 179 es clave para maximizar los beneficios tributarios. Esto es lo que necesita saber:

La mayoría de las empresas aplican primero la Sección 179. Una vez que alcance la Sección 179 o el límite de ingresos, aplique una depreciación adicional a la base de activos restantes.

Este enfoque de dos pasos maximiza sus deducciones del año en curso y, al mismo tiempo, mantiene la flexibilidad para los años futuros.

Comprender los puntos fuertes y los límites de cada método le ayuda a programar las compras importantes, pronosticar los resultados fiscales y ayudar a sus clientes con una planificación inteligente.

Si desea asesoramiento sobre cómo maximizar tanto la Sección 179 como la depreciación adicional para las necesidades únicas de su empresa en EE. UU., De VJM Global El equipo puede guiarlo en cada paso, para que conserve más de lo que gana y lo reinvierta en el crecimiento futuro.

Lea también: Notas por pagar frente a cuentas por pagar: explicación de las diferencias clave

A veces, aceptar todas las deducciones disponibles no es la mejor opción. Veamos cuándo y por qué puedes optar por excluirte de la depreciación adicional.

Optar por no recibir la depreciación adicional es una medida estratégica que puede afectar su obligación tributaria actual y futura. Saber cuándo y cómo excluirse puede ayudarlo a maximizar las ventajas tributarias, evitar sorpresas y planificar con precisión.

¿Por qué evitaría la depreciación inmediata de las bonificaciones y distribuiría las deducciones a lo largo de varios años? Estas son las situaciones en las que esto tiene sentido:

1. Suavización de ingresos: Si su empresa espera obtener mayores beneficios en los próximos años, ahorrar en las deducciones al optar por no participar le permite compensar los ingresos futuros en lugar de utilizarlos en un año de bajos ingresos.

2. Impuesto mínimo alternativo (AMT): La depreciación de las bonificaciones puede activar o aumentar la responsabilidad del AMT. Optar por no participar puede reducir la exposición, lo que le brinda más control sobre el impacto de la depreciación en su situación tributaria.

3. Planificación para el año futuro: Si estás haciendo un seguimiento de los picos de ingresos (como los grandes contratos, las ventas de empresas u otros eventos importantes), es posible que desees hacer deducciones constantes más adelante. Optar por no participar te brinda esta flexibilidad.

4. Cuestiones de conformidad tributaria estatal: No todos los estados permiten la depreciación de las bonificaciones federales. Si opta por no participar, evita grandes deducciones tributarias federales que podrían no ser útiles en su declaración estatal, lo que evita ajustes complejos.

5. Limitaciones de la pérdida de actividad pasiva: Para los inversores o las empresas que se enfrentan a límites de pérdidas pasivas, la depreciación adicional puede generar pérdidas que no puede utilizar. Si opta por no participar, se preservan estas deducciones para años más favorables.

Si decides no participar, aquí te explicamos cómo hacerlo correctamente; ¡los errores no se pueden revertir fácilmente!

Excluirse de la depreciación de las bonificaciones puede parecer contradictorio, pero proporciona un poderoso control sobre cuándo y cómo se utilizan las deducciones.

Tomarse el tiempo para analizar su estrategia de fin de año, su crecimiento futuro y su posición fiscal estatal lo ayudará a tomar la mejor decisión para su empresa.

Lea también: ¿Cuánto cobra un CPA por la preparación de impuestos?

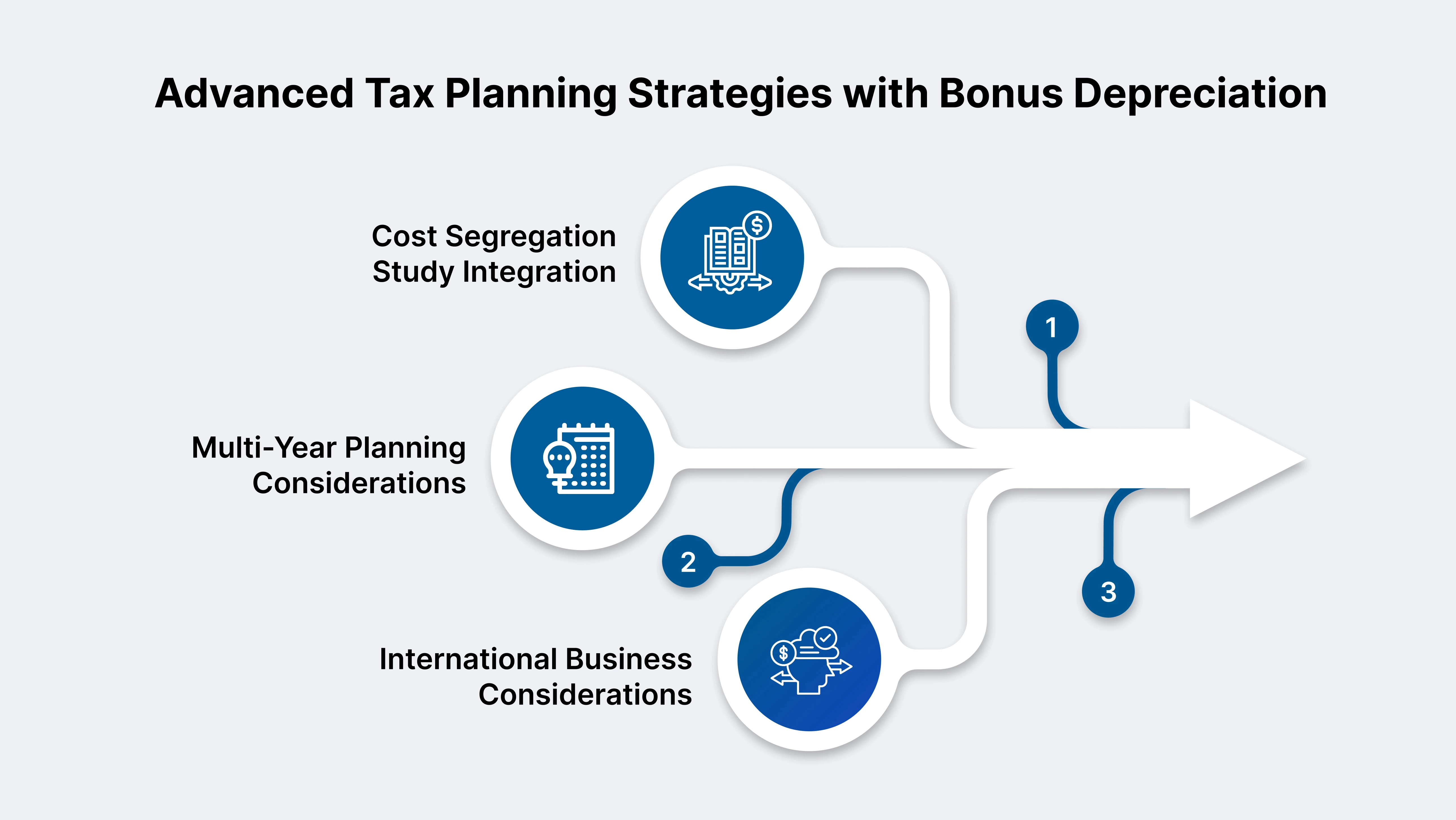

Si busca optimizar realmente sus resultados tributarios, las estrategias de planificación avanzada pueden marcar una diferencia significativa en sus resultados finales.

La planificación fiscal de la depreciación adicional abre oportunidades poderosas para que las empresas estadounidenses aumenten su flujo de caja, programen estratégicamente las deducciones y optimicen las expansiones inmobiliarias e internacionales. A continuación, te explicamos cómo mejorar tu estrategia:

¿Se pregunta cómo obtener las máximas deducciones iniciales en sus inversiones inmobiliarias? Un estudio de segregación de costos es su respuesta.

Este análisis desglosa el costo de un edificio en componentes de vida más corta, por ejemplo, alfombras, electricidad y HVAC. Incluso los equipos especiales, que pueden depreciarse en cinco, siete o quince años en lugar de los 39 o 27,5 años estándar.

Con una depreciación adicional del 100% ahora permanente para la mayoría de los activos elegibles puestos en servicio después del 19 de enero de 2025. Cada dólar asignado a propiedades de corta duración mediante la segregación de costos puede cancelarse de inmediato.

Esto significa que los inversores inmobiliarios y los propietarios de negocios pueden obtener importantes deducciones fiscales en el primer año y acelerar el flujo de caja.

Para obtener los mejores resultados, contrate a especialistas que comprendan tanto la ingeniería como el cumplimiento del IRS para garantizar que los activos se clasifiquen correctamente y que la documentación resista el escrutinio de las auditorías.

Es crucial elegir el momento adecuado para las compras y deducciones de activos. A continuación, te explicamos cómo planificar un ahorro continuo, año tras año:

No olvide la planificación a nivel estatal: Algunos estados se desvinculan de la depreciación de las bonificaciones federales, por lo que debe coordinar los cronogramas federales y estatales para evitar sorpresas no deseadas.

Las inversiones de activos transfronterizas requieren una planificación cuidadosa para aprovechar los beneficios adicionales de la depreciación y evitar complicaciones:

1. Estructuras subsidiarias estadounidenses para empresas extranjeras: La creación de una filial estadounidense permite a las empresas extranjeras utilizar la depreciación adicional de los activos calificados si se ponen en servicio a nivel nacional. Estructure las adquisiciones para maximizar los requisitos y documente todos los contratos y fechas de entrada en servicio.

2. Planificación de adquisiciones transfronterizas: Al adquirir activos para una expansión global, consulte las normas de depreciación de EE. UU. y de otros países. La depreciación adicional puede hacer que la expansión de EE. UU. sea mucho más atractiva desde el punto de vista de los impuestos y el flujo de caja.

3. Implicaciones de la expansión de: Si su negocio en EE. UU. se está expandiendo a la India, VJM Global lo guía a través de las reglas de depreciación locales y la sincronización de las compras de activos y las estructuras de las entidades en ambos lados.

Esto garantiza que su inversión transfronteriza esté optimizada para los impuestos y cumpla con los requisitos reglamentarios del IRS y de la India.

Lea también: Servicios de planificación fiscal estratégica para empresas

Con estas estrategias en mente, está listo para implementar un plan de acción concreto para maximizar sus beneficios de depreciación adicionales en 2025.

Al planificar sus inversiones para 2025, estas medidas pueden ayudarlo a maximizar la depreciación adicional y a mantener más efectivo en su negocio:

Lea también: Estrategias integrales de planificación fiscal transfronteriza

Decidir cuándo contactar con expertos en impuestos es crucial:

Con estas estrategias en mente, está listo para implementar un plan de acción concreto para maximizar sus beneficios de depreciación adicionales en 2025.

La depreciación adicional sigue siendo una de las herramientas tributarias más eficaces para las empresas estadounidenses, especialmente con la tasa permanente del 100% para los activos elegibles adquiridos después del 19 de enero.

Desde acelerar las deducciones en equipos, vehículos y QIP hasta aprovechar la segregación de costos para bienes raíces, las oportunidades se extienden mucho más allá de un solo año fiscal.

La estrategia correcta puede aumentar el flujo de caja, respaldar la expansión y reducir la obligación tributaria general, al tiempo que mantiene sus operaciones en total conformidad.

Sin embargo, la planificación de la depreciación de las bonificaciones requiere precisión; los errores en los plazos, la documentación o la clasificación de los activos pueden reducir o eliminar el beneficio. La orientación profesional garantiza que cada deducción se optimice, que se sigan todas las reglas y que se aprovechen todas las oportunidades.

¿Está listo para maximizar sus beneficios de depreciación adicionales?

Póngase en contacto con el equipo de expertos de VJM Global para estrategias personalizadas que se alinean con sus objetivos empresariales y garantizan el cumplimiento total. Con una planificación experta, puede invertir con confianza hoy y disfrutar de ahorros fiscales sostenibles en los próximos años.

La depreciación adicional no se aplica directamente a los terrenos o edificios, pero las propiedades de mejora calificadas (QIP), como las mejoras interiores de edificios no residenciales, sí califican. Un estudio de segregación de costos puede ayudar a identificar los componentes del edificio que reúnen los requisitos.

Sí. Los contribuyentes pueden optar por no recibir la depreciación adicional, clase por clase. Esta elección debe hacerse al presentar su declaración con el formulario 4562 y, por lo general, es irrevocable para ese año.

La OBBBA restableció permanentemente la amortización adicional del 100% para los activos adquiridos y puestos en servicio después del 19 de enero de 2025, eliminando la eliminación gradual anterior. Esto significa que puede deducir por completo las propiedades que reúnan los requisitos sin reducciones anuales.

Sí. Si la depreciación adicional supera sus ingresos imponibles, puede generar una pérdida operativa neta, que puede transferirse para compensar los ingresos futuros.

La sección 179 le permite gastar activos de forma selectiva hasta 2,5 millones de dólares (límite de 2025) y está limitada por los ingresos imponibles, mientras que la depreciación adicional no tiene un límite en dólares ni en ingresos y se aplica automáticamente a todos los activos elegibles, a menos que usted opte por no participar.

Informe la depreciación adicional en el formulario 4562 del IRS cuando presente su declaración de impuestos federales correspondiente al año en que la propiedad se puso en servicio. Adjunte la documentación de adquisición y las fechas de puesta en servicio.