%20(11).webp)

Comprender la consolidación financiera puede ser un desafío para las empresas, especialmente cuando se trata de administrar las participaciones en entidades variables. La ASC 810 desempeña un papel crucial a la hora de determinar cómo las empresas revelan sus intereses y relaciones con las subsidiarias y las entidades de interés variable (VIE). Sin una comprensión clara de la ASC 810, las empresas corren el riesgo de no cumplir con las normas, presentar informes incorrectos y presentar errores financieros, lo que podría generar auditorías y multas y desconfiar de las partes interesadas.

Este blog analizará los principios clave en los que se basa la ASC 810 y se centrará en los requisitos para consolidar los estados financieros e identificar los VIE. Se le proporcionará la información necesaria para garantizar el cumplimiento y mejorar la precisión de los informes financieros.

El ASC 810 es un estándar estadounidense clave establecido por el Consejo de Normas de Contabilidad Financiera (FASB) para guiar a las empresas en la consolidación de los estados financieros. Garantiza que las empresas con varias entidades cumplan con las normas a la hora de informar sobre sus estados financieros, especialmente durante las fusiones, adquisiciones o iniciativas de expansión.

Esta norma es particularmente relevante para sectores como el SaaS, donde las empresas suelen tener una red compleja de inversiones y asociaciones. El ASC 810 ayuda a las empresas a abordar situaciones relacionadas con adquisiciones, empresas conjuntas, o el uso de entidades de interés variable (VIE).

El ASC 810 proporciona dos modelos principales de consolidación:

Estos modelos son esenciales para comprender cómo se determina el control y cómo se debe aplicar la consolidación.

Lea también: Comprensión de las normas contables de arrendamiento según los PCGA de EE. UU.: una guía completa

Ahora que hemos definido la ASC 810, comprendamos cómo puede mejorar la precisión y la transparencia de sus informes financieros.

La ASC 810 proporciona una guía clara para la consolidación de los estados financieros de varias entidades, lo que ofrece varios beneficios para las empresas de SaaS:

La consolidación de los resultados financieros en un solo conjunto de estados ofrece a los inversores una visión clara y unificada del desempeño de la empresa. Esto reduce la complejidad de analizar varias declaraciones distintas, lo que ayuda a los inversores a tomar decisiones más informadas y a evaluar el riesgo con mayor precisión.

La adhesión a la ASC 810 garantiza que las empresas de SaaS cumplan con US GAAP, que es crucial para las empresas con filiales o empresas mixtas. El cumplimiento genera confianza y credibilidad entre los inversores y los reguladores, lo que protege contra los riesgos legales y mantiene la confianza del mercado.

La consolidación afecta directamente a las métricas financieras clave, como los ingresos, la rentabilidad y el flujo de caja. La consolidación precisa garantiza que estas métricas reflejen la verdadera salud financiera de la empresa, lo que respalda la toma de decisiones estratégicas y los esfuerzos de recaudación de capital.

Una visión financiera consolidada ayuda a identificar las ineficiencias, optimizar las operaciones y asignar los recursos de manera más eficaz. Al consolidar los datos financieros, las empresas de SaaS pueden alinear sus recursos de manera más eficaz en las diferentes unidades de negocio y mejorar la eficiencia operativa.

Para las empresas que participan en fusiones y adquisiciones, la ASC 810 simplifica el proceso de integración. Garantiza la precisión de los informes financieros, agiliza la diligencia debida y minimiza las sorpresas posteriores a la adquisición.

El ASC 810 refuerza la transparencia financiera, el cumplimiento y la planificación estratégica, proporcionando a las empresas de SaaS un camino más claro hacia el crecimiento y la estabilidad.

VJM Global puede guiar a su empresa de SaaS a través de las complejidades del ASC 810, garantizando una consolidación precisa, el cumplimiento total de las normativas y una estrategia financiera más sólida. Nuestra experiencia ayuda a agilizar el proceso de consolidación, a protegerlo contra las inexactitudes financieras y a proporcionar claridad sobre los indicadores clave que impulsan el crecimiento.

A continuación, analicemos cuándo una empresa de SaaS debe aplicar prácticas de consolidación en función de su estructura y relaciones financieras.

Una empresa de SaaS debe consolidar las finanzas de otra entidad si tiene una participación financiera mayoritaria. Hay dos modelos principales que se utilizan para evaluar el control:

Si una empresa de SaaS posee más del 50% de las acciones con derecho a voto de otra entidad, generalmente tiene el control y es necesaria la consolidación. El modelo de participación con derecho a voto supone que la propiedad de más de la mitad de las acciones con derecho a voto otorga a la empresa matriz el control sobre la entidad.

Sin embargo, tenga en cuenta que otros acuerdos o circunstancias contractuales podrían asignar el control a otra parte, incluso si la participación en la propiedad es inferior al 50%.

En los casos en que los acuerdos contractuales definen el control, se aplica el modelo VIE. Un VIE es una entidad en la que los inversores en acciones no están expuestos a un riesgo suficiente como para absorber las pérdidas esperadas o disfrutar de las posibles rentabilidades.

En cambio, el control se determina mediante acuerdos operativos o contractuales. Una empresa de SaaS debe consolidar un VIE si:

El modelo VIE garantiza que las empresas consoliden las entidades que realmente controlan, incluso en situaciones en las que la propiedad no refleja el control directamente.

Esta es una tabla completa que resume las diferencias clave entre el modelo de entidad con derecho a voto (VIE) y el modelo de entidad con interés con derecho a voto según la ASC 810.

Cada modelo aborda diferentes tipos de control y ayuda a determinar el enfoque correcto para consolidar las finanzas en función de la naturaleza de la estructura y el gobierno de la entidad.

Lea también: Comprender las diferencias entre GAAP y GAAS

Ahora que sabemos cuándo es necesaria la consolidación, es esencial entender el alcance de la ASC 810 y su aplicación a la situación específica de su empresa.

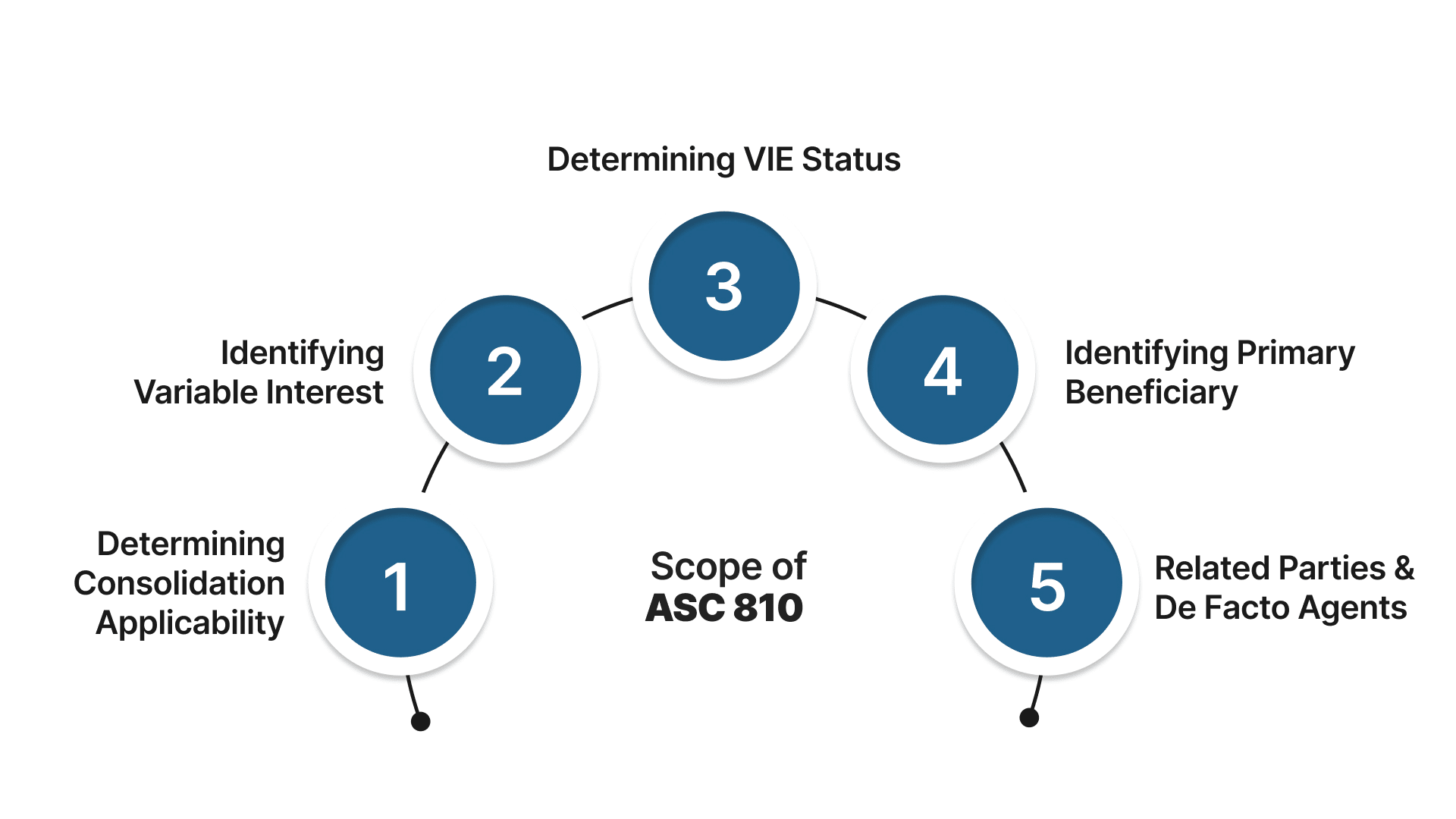

La ASC 810 proporciona directrices claras para determinar cuándo y cómo una empresa debe consolidar sus estados financieros. Este es un desglose de cómo funciona:

Antes de aplicar la ASC 810, el primer paso es determinar si tanto la entidad declarante como la entidad legal están dentro del alcance de la guía de consolidación y del modelo VIE.

La mayoría de las entidades legales se rigen por la guía general de consolidación de la ASC 810, con algunas excepciones. Si la entidad se rige por el modelo VIE, se deben tomar medidas adicionales.

Los intereses variables se refieren a cualquier interés contractual, de propiedad o pecuniario cuyo valor cambia en respuesta a los cambios en los activos netos de una entidad legal. Las acciones ordinarias son un ejemplo sencillo. A medida que cambia el valor de los activos de la empresa, el valor de las acciones fluctúa con él.

Una vez que la entidad que informa identifica una participación variable, el siguiente paso es determinar si la entidad jurídica reúne los requisitos para ser considerada VIE. Una entidad jurídica se considera un VIE si:

Si la entidad jurídica está fuera del alcance del modelo VIE, se aplica el modelo de votación. Según el modelo de votación, la entidad declarante consolida la entidad jurídica si posee la mayoría de los derechos de voto.

Si la entidad se identifica como un VIE, el siguiente paso es determinar el beneficiario principal, es decir, la entidad declarante que consolida el VIE. Una entidad declarante consolida un VIE cuando tiene:

Las partes relacionadas y los agentes de facto son fundamentales en el modelo VIE. Es posible que estas entidades no puedan perseguir plenamente sus intereses independientemente de la entidad que informa, por lo que es crucial evaluarlas con arreglo a la ASC 810.

Para determinar si una entidad está dentro del alcance de la ASC 810, haga las siguientes preguntas:

Para determinar si una entidad es un VIE, verifique características como:

Comprender el alcance de la ASC 810 es esencial para obtener informes financieros precisos, garantizar el cumplimiento y tomar decisiones informadas sobre las entidades de consolidación y de interés variable.

¿Necesita orientación para abordar el ASC 810 y sus complejidades?

En VJM Global, nos especializamos en ayudar a empresas como la suya a comprender e implementar las estrategias de consolidación correctas. Permítanos ayudarlo a determinar si su entidad está sujeta al modelo VIE de la ASC 810 y guiarlo durante el proceso de cumplimiento. Comience hoy para obtener asistencia de expertos y soluciones personalizadas.

Lea también: Explicación de los impuestos de arrendamiento: impactos de la ASC 842, reglas del IRS y consideraciones tributarias estatales

Con el visor del ASC 810 en su lugar, veamos cómo VJM Global puede ayudarlo a abordar las complejidades de la consolidación financiera.

En VJM Global, nos especializamos en ayudar a las empresas a abordar las complejidades de la consolidación financiera según la ASC 810. Así es como podemos ayudarlo:

Asóciese con VJM Global para abordar las complejidades de la ASC 810 y garantizar que su consolidación financiera se gestione de manera eficiente y precisa.

La ASC 810 desempeña un papel fundamental a la hora de garantizar una consolidación financiera precisa, especialmente cuando se trata de entidades de interés variable y entidades con derecho a voto. Comprender el alcance, identificar los intereses variables y aplicar el modelo de consolidación correcto son fundamentales para mantener el cumplimiento y la transparencia en la información financiera.

Si su empresa está gestionando las complejidades del ASC 810, VJM Global está aquí para ofrecer orientación y apoyo de expertos. Comuníquese con nosotros hoy para empezar.

La ASC 810 proporciona la guía contable para la consolidación de los estados financieros, centrándose en cuándo y cómo consolidar las entidades en función de su estructura, como las entidades de interés variable (VIE).

El modelo VIE se aplica a las entidades en las que los accionistas carecen de derechos de toma de decisiones o de la capacidad de absorber pérdidas. Por el contrario, el modelo de interés con derecho a voto se aplica a las entidades controladas mediante derechos de voto.

Una entidad es un VIE si carece de capital suficiente para financiar sus actividades o si los accionistas carecen del poder para dirigir actividades económicas significativas.

El beneficiario principal es la entidad declarante que tiene tanto la facultad de dirigir las actividades importantes del VIE como la economía (es decir, el derecho a absorber pérdidas o recibir beneficios).

La ASC 810 garantiza que sus estados financieros reflejen con precisión el control y los intereses financieros de las subsidiarias, lo que lleva a una presentación de informes más transparente y compatible.