%20(10).webp)

En la actualidad, las empresas estadounidenses confían más que nunca en proveedores de servicios externos para gestionar los procesos financieros críticos. Con el aumento de las exigencias regulatorias y la necesidad de controles de riesgo sólidos, garantizar que estos proveedores cuenten con controles internos confiables es clave para el éxito.

El SSAE 16, desarrollado por el Instituto Estadounidense de Contadores Públicos Certificados (AICPA), ofrece un estándar confiable para evaluar e informar sobre estos controles. Si bien el SSAE 16 ha evolucionado hasta convertirse en el SSAE 18, sus principios siguen siendo esenciales para las empresas que trabajan con proveedores extraterritoriales.

Para tener éxito en este entorno complejo, las empresas necesitan un conocimiento sólido de la SSAE 16 y de cómo ayuda a proteger la integridad financiera y el cumplimiento. Este blog lo guiará a través de todo lo que necesita saber.

La SSAE 16, abreviatura de Statement on Standards for Attestation Engagements No. 16, es una norma de auditoría del Instituto Estadounidense de Contadores Públicos Certificados (AICPA). Ayuda a las organizaciones de servicios a demostrar que sus controles internos sobre la presentación de informes financieros están bien diseñados y funcionan de manera eficaz. El SSAE 16 sustituyó al antiguo SAS 70 para cumplir con los estándares internacionales de auditoría y mejorar la transparencia.

La norma exige que un auditor de servicios revise el entorno de control de la organización, el riesgo de errores y el funcionamiento de los controles, con el respaldo de pruebas sólidas. La dirección de la organización también debe proporcionar una confirmación por escrito de que sus controles son adecuados y eficaces.

Con una comprensión clara del SSAE 16 y su función de auditoría, veamos ahora quién necesita cumplir con el SSAE 16 y por qué es importante para su empresa.

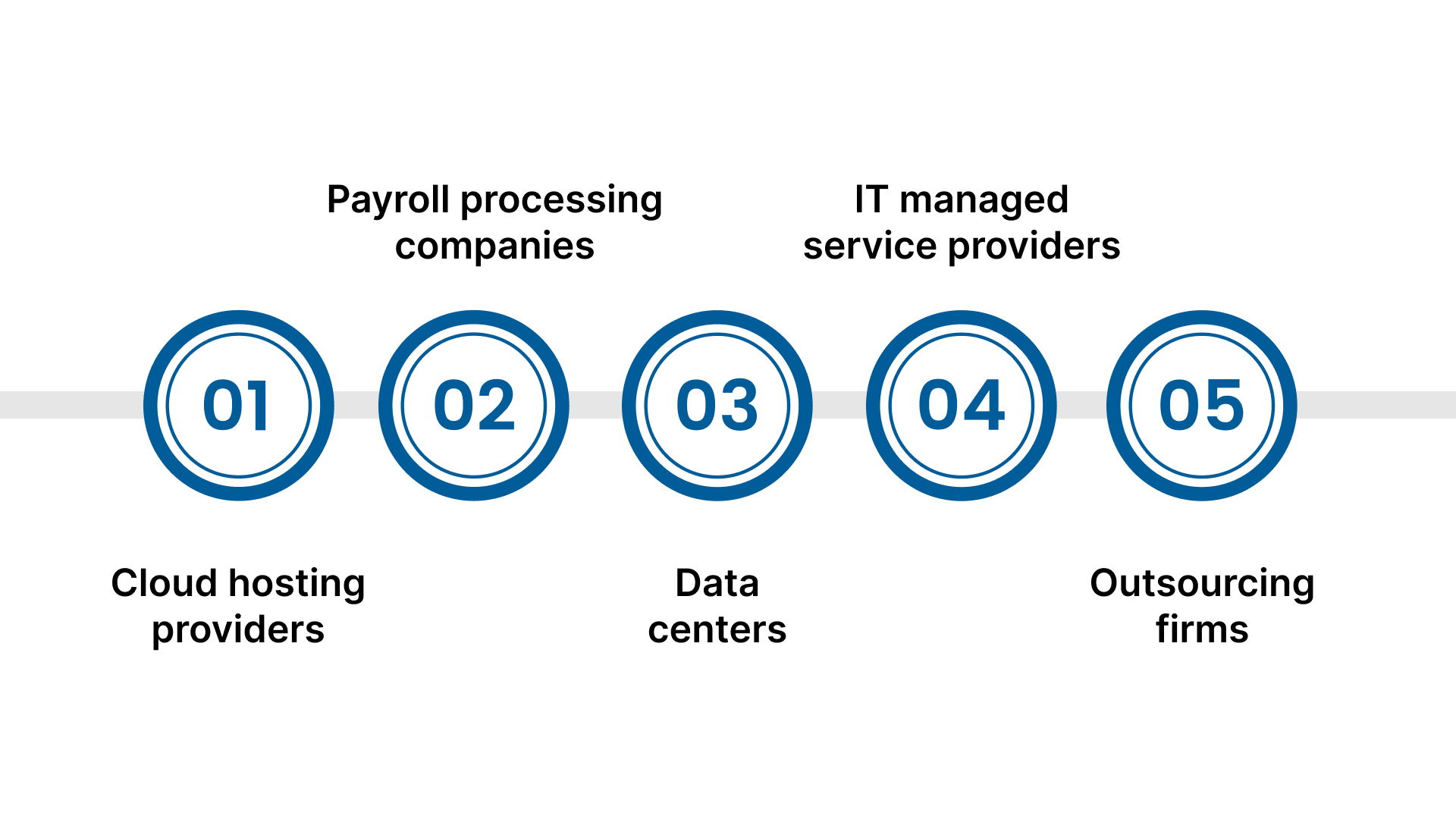

Las organizaciones de servicios que proporcionan funciones empresariales críticas que afectan a los informes financieros de sus clientes deben cumplir con la SSAE 16. Entre los ejemplos más comunes se incluyen:

Si su empresa depende de estos proveedores, su cumplimiento de la SSAE 16 garantiza que sus controles internos cumplen con estándares rigurosos, lo que reduce el riesgo relacionado con errores en los informes financieros o violaciones de la seguridad de los datos.

Para las empresas estadounidenses, el cumplimiento de la SSAE 16 es clave para una gestión eficaz de los riesgos de los proveedores. Ayuda a evitar auditorías redundantes al proporcionar una verificación independiente de los controles, que también es esencial para cumplir con las exigencias reglamentarias, como la Sarbanes-Oxley (SOX).

Las firmas de CPA suelen exigir informes SSAE 16 de los proveedores de servicios que interactúan con los procesos financieros. Esto mejora la precisión de las auditorías y agiliza los procedimientos de aseguramiento.

Si bien el SSAE 16 ha pasado al SSAE 18, comprender los principios del SSAE 16 sigue siendo importante a la hora de evaluar los controles de los proveedores y planificar la preparación para la auditoría.

Ahora que sabemos quién necesita cumplir con el SSAE 16, veamos los diferentes tipos de informes del SSAE 16 y lo que significan.

Lea también: Cómo registrar una sociedad de cartera en la India

Las organizaciones de servicios que se someten a auditorías del SSAE 16 pueden recibir dos tipos principales de informes:

La elección entre los informes de tipo 1 y de tipo 2 depende de las necesidades de su empresa. El tipo 1 puede ayudar a demostrar el diseño de control inicial, mientras que el tipo 2 ofrece una mayor garantía de confiabilidad operativa continua.

A continuación, analicemos el proceso de auditoría del SSAE 16 y comprendamos lo que significa para su empresa.

Lea también: Reglas contables esenciales e importancia de la subcontratación para el éxito financiero

Comprender el proceso de auditoría ayuda a las organizaciones de servicios a prepararse y cumplir con éxito la SSAE 16. Estos son los pasos clave involucrados:

Conozca lo que implica la auditoría, por qué es importante y qué evaluarán los auditores. Conocer el proceso desde el principio establece expectativas claras.

Ejemplo: Un proveedor de software en la nube estudia los requisitos de la SSAE 16 para saber que los auditores comprobarán cómo protegen los datos financieros de los clientes y verificarán los controles internos.

Identifique y documente con claridad los controles y objetivos específicos que se alinean con sus servicios y las necesidades de sus clientes. Este enfoque guía el alcance de su auditoría.

Ejemplo: Una empresa de nómina subcontratada define los controles en torno a la precisión del cálculo de la nómina y la seguridad de los datos que deben auditarse.

Realice una revisión interna para identificar las brechas o debilidades en sus controles y procesos antes de la auditoría oficial. Aborde cualquier problema descubierto para evitar los hallazgos de la auditoría.

Ejemplo: Una empresa de servicios de TI realiza una autoauditoría interna y descubre que carece de documentación formal de gestión de cambios, que luego crea antes de la auditoría oficial.

Corrija cualquier brecha o controle las debilidades descubiertas durante las evaluaciones de preparación para garantizar el cumplimiento durante la auditoría.

Ejemplo: La misma empresa de TI implementa flujos de trabajo de aprobación formales para los cambios en el sistema a fin de cerrar la brecha detectada en la evaluación de preparación.

El auditor independiente evalúa el diseño del control, la eficacia operativa (para el tipo 2) y revisa las afirmaciones de la administración mediante pruebas y recopilación de pruebas.

Ejemplo: Un auditor comprueba los controles del sistema de la empresa de nómina durante varios meses para verificar un procesamiento uniforme y preciso.

Tras la auditoría, recibirá un informe de tipo 1 o tipo 2 en el que se detalla la opinión del auditor sobre los controles, que puede compartir con los clientes y las partes interesadas para garantizar su seguridad.

Ejemplo: El proveedor de software en la nube recibe un informe SSAE 16 de tipo 2 que confirma que sus controles son efectivos, lo que ayuda a conseguir un contrato con un cliente importante.

A continuación, analicemos las diferencias clave entre el SSAE 16 y su sucesor, el SSAE 18.

El SSAE 18 sustituyó al SSAE 16 en 2017, actualizando y ampliando los estándares para los compromisos de certificación. Estas son las principales diferencias, con ejemplos:

Tras examinar las diferencias clave entre el SSAE 16 y el SSAE 18, concluyamos destacando cómo VJM Global apoya sus necesidades de cumplimiento y auditoría.

Lea también: Registrar una empresa de software en la India

VJM Global brinda un apoyo integral a las empresas que buscan cumplir con las SSAE 16 y SSAE 18, garantizando un proceso de auditoría fluido y sin estrés.

Colaboración con VJM Global significa que no tiene que gestionar el cumplimiento del SSAE por su cuenta. Nuestro equipo experto en contabilidad extraterritorial proporciona un soporte de auditoría rentable y personalizado para satisfacer las necesidades de su empresa.

Si está preparado para simplificar el cumplimiento de la SSAE 16/18 y aumentar la confianza en sus controles e informes, póngase en contacto con VJM Global hoy. Permítanos ayudarlo a construir una base sólida para el éxito y el crecimiento regulatorios.

El SSAE 16 es el estándar de auditoría y el SOC 1 es el informe emitido en base a las auditorías del SSAE 16.

El SSAE 16 fue reemplazado por el SSAE 18 en 2017; las nuevas auditorías siguen los estándares del SSAE 18.

No, el SOC 2 se centra en los controles operativos y de seguridad, mientras que el SSAE 16 (SOC 1) se centra en los controles de información financiera.

SSAE son las siglas en inglés de Declaración sobre las normas para los compromisos de certificación emitidas por la AICPA.

Es una certificación de auditoría en la que un CPA evalúa los controles de información financiera según la SSAE 16, lo que da como resultado un informe SOC 1.

El SSAE 16 tiene su sede en EE. UU.; el ISAE 3402 es el equivalente internacional, ya que ambos controlan los informes financieros.