.webp)

Las empresas estadounidenses gestionan millones en transacciones diarias. Según la encuesta de Deloitte sobre CFO Signals para el cuarto trimestre de 2024, 42% de los directores financieros afirman que la gestión del riesgo empresarial, incluidos los controles internos, es una de las principales prioridades para 2025. Otro 40% se centra en la transformación digital de las finanzas, donde las estructuras de control débiles suelen crear vulnerabilidades costosas.

Pero, ¿cómo se aseguran las empresas de que cada dólar se acumule, que todos los registros sean comprobados y que no se escape ningún acceso no autorizado? La respuesta está en los controles internos.

En un entorno global en el que el control regulatorio se intensifica y las ciberamenazas se vuelven más sofisticadas, los controles internos ya no son opcionales, sino estratégicos. Las empresas modernas, en particular las que se expanden a través de las fronteras o se encuentran en proceso de transformación digital, dependen de marcos de control interno sólidos para mantener la transparencia, mitigar la responsabilidad y fomentar el crecimiento sostenible.

Este artículo examina el papel de los controles internos para garantizar la precisión financiera, mitigar el riesgo y mantener la coherencia operativa. Obtendrá un desglose de los tipos, componentes y limitaciones de control, junto con las razones prácticas por las que los marcos de control interno siguen siendo esenciales para las empresas modernas.

Los controles internos son sistemas y políticas estructurados que ayudan a proteger los activos, garantizar la precisión de la información y respaldar el cumplimiento de las leyes y reglamentos. Estos controles forman la base de la estrategia de gestión de riesgos de una empresa y son fundamentales para la salud y la estabilidad generales de la organización.

Los controles internos están integrados en casi todas las funciones empresariales. En el sector financiero, ayudan a prevenir errores y fraudes en procesos como la nómina, la facturación y la elaboración de presupuestos. En las compras, se aseguran de que las compras estén autorizadas y debidamente documentadas. En TI, rigen el acceso a los datos, los permisos de los usuarios y los protocolos de ciberseguridad.

Los controles internos actúan como contrapesos y contrapesos. Ayudan a conciliar los estados financieros, aprobar los gastos y asignar tareas para evitar el uso indebido, detectar problemas y garantizar la rendición de cuentas.

Cuando están bien diseñados y se implementan correctamente, los controles internos ayudan a las organizaciones a operar de manera eficiente, producir estados financieros confiables y evitar problemas legales o regulatorios. Respaldan la toma de decisiones acertadas y generan confianza entre las partes interesadas, incluidos los empleados, los miembros de la junta directiva, los inversores y los reguladores.

Los controles internos son mecanismos esenciales dentro de cualquier organización, diseñados para proteger los activos, garantizar la precisión de la información financiera y promover operaciones eficientes. Pero, ¿cuál es el propósito exacto de estos controles?

En pocas palabras, los controles internos sirven para prevenir errores, detectar fraudes y mejorar la eficiencia operativa. Actúan como un sistema de controles y contrapesos, un conjunto de barreras que guían las actividades empresariales y protegen a la empresa de los riesgos.

He aquí un análisis más detallado de lo que los controles internos ayudan a las empresas a lograr:

Los datos financieros precisos forman la columna vertebral de cualquier decisión empresarial. Los controles internos garantizan que todas las transacciones se registren de manera precisa y coherente, lo que reduce la probabilidad de errores en la contabilidad, la presentación de informes y la declaración de impuestos. Esta precisión permite a la gerencia tomar decisiones informadas y presenta una imagen precisa de la salud financiera de la empresa a los inversores y reguladores.

Los controles internos ayudan a prevenir el fraude, el robo y el uso indebido de los recursos de la empresa al establecer procesos de aprobación claros, separar las funciones y realizar revisiones periódicas. Cuando se diseñan e implementan correctamente, estos controles detectan las actividades no autorizadas o sospechosas de manera temprana, lo que minimiza las posibles pérdidas y el daño a la reputación.

Los procedimientos estandarizados reducen la variabilidad y los errores en las operaciones diarias. Los controles refuerzan el cumplimiento de las políticas y los flujos de trabajo de la empresa, garantizando que los empleados sigan las mejores prácticas de manera uniforme. Esta coherencia no solo agiliza las operaciones, sino que también mejora la productividad y reduce los riesgos operativos.

Muchas industrias se enfrentan a estrictas normas de cumplimiento y auditorías externas. Los controles internos ayudan a las empresas a mantenerse alineadas con las leyes, los reglamentos y las normas contables pertinentes. Al mantener controles y registros bien documentados, las empresas pueden evitar sanciones, multas y complicaciones legales y demostrar su responsabilidad ante los auditores y reguladores.

Los inversores, los clientes, los empleados y los socios confían en la integridad y la fiabilidad de una empresa. Los controles internos estrictos indican que una empresa está bien gestionada, es transparente y está comprometida con la protección de sus activos. Esta confianza puede mejorar la reputación de una empresa, atraer inversiones y fomentar relaciones a largo plazo.

Lectura sugerida: Comprensión de las auditorías empresariales: procesos y tipos clave

El costo de una supervisión débil puede ser devastador para cualquier organización. Las inexactitudes financieras, las sanciones reglamentarias y los robos internos reducen los ingresos. También dañan la reputación y erosionan la confianza entre los inversores, los clientes y los socios.

En el complejo entorno empresarial actual, las empresas se enfrentan a una presión constante para mantener registros financieros precisos y cumplir con una lista cada vez mayor de regulaciones. Para hacer frente a estos desafíos, confían en controles contables internos sólidos.

Los controles contables internos son la primera línea de defensa de la empresa contra los riesgos financieros. Al implementar estos controles, las empresas buscan prevenir los errores y el fraude antes de que ocurran, en lugar de simplemente reaccionar ante los problemas a posteriori. Estos controles proporcionan un marco para garantizar:

Al mantener controles contables internos sólidos, las empresas no solo protegen sus activos, sino que también demuestran su compromiso con la transparencia, la responsabilidad y el cumplimiento de las normas de cumplimiento. Esto, a su vez, genera confianza en las partes interesadas y apoya el éxito empresarial a largo plazo.

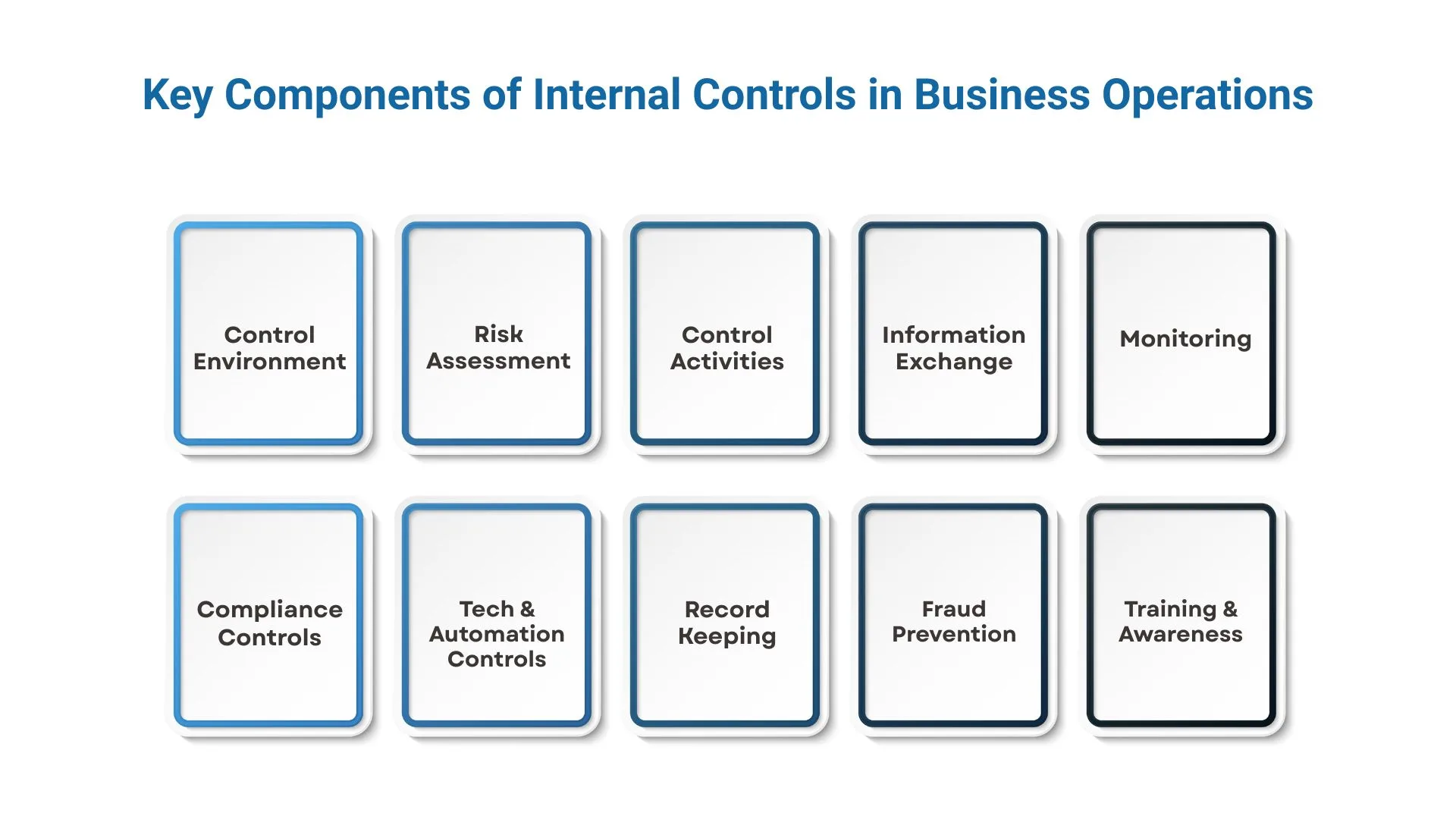

Los controles internos son esenciales para proteger los activos, garantizar la precisión de los informes financieros, promover la eficiencia operativa y mantener el cumplimiento de las leyes y reglamentos. Un sistema sólido de controles internos ayuda a prevenir el fraude, detectar errores y mejorar los procesos empresariales.

Los componentes principales de los controles internos incluyen:

Lea también: Guía de auditoría fiscal corporativa para empresas

Los controles internos establecen un enfoque estructurado para proteger los activos, garantizar la precisión de los datos financieros, promover operaciones eficientes y garantizar el cumplimiento de las leyes y políticas internas.

Al clasificar estos controles en distintos tipos, las organizaciones pueden aplicar medidas específicas para abordar los diferentes riesgos y desafíos de manera eficaz:

1. Controles preventivos: Los controles preventivos están diseñados para detener los errores, el fraude o las acciones no autorizadas incluso antes de que ocurran. Al establecer reglas, barreras y procedimientos claros, estos controles reducen el riesgo de errores y faltas de conducta en la etapa más temprana posible y, a menudo, disuaden los posibles problemas antes de que surjan.

Ejemplo: Una empresa implementa una política que exige que dos empleados distintos autoricen y aprueben cualquier pago que supere los 10 000$. Esta segregación de funciones garantiza que ninguna persona tenga el control total sobre el desembolso de los fondos, lo que ayuda a prevenir el fraude o la malversación del dinero de la empresa.

2. Controles de detección: Los controles de detección se centran en identificar errores, fraudes o irregularidades tan pronto como sea posible después de que se hayan producido. Estos controles permiten a las organizaciones identificar y abordar los problemas con prontitud, lo que minimiza los posibles daños y mejora la rendición de cuentas.

Ejemplo: Cada mes, la empresa realiza conciliaciones bancarias detalladas que comparan los registros contables internos con los estados de cuenta bancarios. Cualquier discrepancia o transacción inusual que se descubra durante este proceso se investiga minuciosamente y se resuelve para mantener registros financieros precisos.

3. Controles correctivos: Los controles correctivos entran en vigor después de que los controles de detectives hayan identificado un problema. Su propósito es corregir el problema e implementar cambios que eviten que se repitan problemas similares, mejorando así los procesos internos o fortaleciendo las debilidades del sistema.

Ejemplo: Tras la detección de una violación de ciberseguridad, la empresa responde actualizando su software de ciberseguridad e implementando la autenticación multifactorial. Además, los empleados reciben formación sobre la creación de contraseñas seguras y el reconocimiento de los intentos de suplantación de identidad, todo ello con el objetivo de prevenir futuros incidentes de seguridad.

4. Controles directivos: Los controles directivos proporcionan a los empleados instrucciones, directrices y normas claras para garantizar que sus actividades cumplan con las políticas y los requisitos reglamentarios de la empresa. Estos controles fomentan un comportamiento coherente, una conducta ética y la alineación con los objetivos de la organización.

Ejemplo: La compañía distribuye un código de conducta integral que describe los comportamientos éticos y las obligaciones legales esperados. Se llevan a cabo sesiones de capacitación trimestrales para reforzar estos estándares y garantizar que los empleados comprendan sus responsabilidades y sepan cómo aplicar las reglas en las operaciones diarias.

5. Controles físicos: Los controles físicos se centran en proteger los activos tangibles, como el efectivo, el inventario, el equipo y los documentos confidenciales, contra robos, daños o usos no autorizados. Estos controles suelen implicar proteger los espacios físicos y limitar el acceso únicamente al personal autorizado.

Ejemplo: Un almacén emplea varios niveles de seguridad física, incluidas cámaras de seguridad colocadas estratégicamente para monitorear áreas clave, cerraduras de alta calidad en todas las puertas y una política que exige que todo el personal lleve tarjetas de identificación que deben mostrarse para ingresar a las zonas restringidas. Este enfoque reduce significativamente el riesgo de robo de inventario o acceso no autorizado.

También te puede interesar leer: Cómo aprovechar los beneficios de la externalización de la auditoría interna

A pesar de su importancia, los controles internos tienen limitaciones inherentes que pueden afectar su eficacia. Comprender estas limitaciones es fundamental para que la administración, los auditores y las partes interesadas establezcan expectativas realistas e implementen medidas complementarias. Entre las principales limitaciones se incluyen las siguientes:

Los controles internos sólidos son la columna vertebral de cualquier empresa bien gestionada. Reducen el riesgo financiero, previenen el fraude y garantizan el cumplimiento de la normativa. Estos controles son fundamentales para el crecimiento y la confianza de los inversores. En VJM Global, ayudamos a las firmas y empresas de CPA con sede en EE. UU. a implementar sistemas de control interno eficaces, proporcionando un soporte contable experto en el extranjero adaptado a sus necesidades específicas.

He aquí cómo VJM Global apoya la mejora de los controles internos mediante la contratación de personal en el extranjero:

Con el creciente escrutinio de las auditorías y el creciente riesgo de fraude en entornos remotos, tener un marco de control interno sólido ya no es opcional. VJM Global ofrece la combinación ideal de experiencia, tecnología y flexibilidad de personal para ayudar a las empresas y firmas de CPA a mantenerse a la vanguardia.

Ya sea que tenga problemas con las brechas de supervisión o necesite escalar sus sistemas de control a medida que crece, VJM Global es su socio offshore en materia de responsabilidad.

Póngase en contacto con nosotros hoy mismo para descubrir cómo podemos respaldar su estrategia de control interno y, al mismo tiempo, ahorrarle tiempo y dinero a su empresa.

A: Los controles internos existen para proteger los activos de la empresa, prevenir errores y fraudes y garantizar informes financieros precisos y oportunos. También respaldan la toma de decisiones estratégicas al promover la coherencia operativa, la responsabilidad y el cumplimiento de las leyes y políticas internas.

A: Las empresas implementan controles contables internos para limitar la exposición a errores financieros, malversación de fondos e interrupciones operativas. Estos controles ayudan a verificar la integridad de los registros contables, hacen cumplir la separación de funciones y proporcionan una pista de auditoría clara para los reguladores y las partes interesadas.

A: Los controles internos se basan en cinco elementos principales:

A: Ningún sistema es infalible. Si bien los controles internos reducen significativamente el riesgo de fraude, no pueden eliminarlo por completo, especialmente cuando hay colusión o la administración anula. Sin embargo, un marco de control bien diseñado aumenta las tasas de detección y desalienta las faltas de conducta al agregar niveles de supervisión y responsabilidad.

A: Las empresas deben evaluar formalmente los controles internos al menos una vez al año. Sin embargo, las revisiones deberían ser más frecuentes durante los períodos de rápido crecimiento, reestructuración organizacional, actualizaciones de sistemas o cambios en los requisitos reglamentarios. El monitoreo continuo y las auditorías periódicas ayudan a identificar las brechas de control antes de que se conviertan en riesgos mayores.