%20(2).webp)

¿Por qué un estado de flujo de caja según los PCGA se considera uno de los informes más críticos del análisis financiero? Un estado de flujo de caja según los PCGA muestra cómo entra y sale el dinero de una empresa, lo que proporciona claridad sobre la salud financiera, el cumplimiento y la confianza de los inversores. Para las empresas estadounidenses y las firmas de CPA, es un requisito estándar de presentación de informes, y la SEC exige información comparativa sobre el flujo de caja para al menos dos años debajo de Regulación S-X Regla 3-02.

¿Alguna vez le ha resultado abrumador preparar o revisar estas declaraciones, especialmente durante los períodos pico de presentación de informes o auditorías? Este blog lo guiará a través de la estructura, los métodos de preparación, los pasos de conciliación, las técnicas de análisis y los desafíos comunes de un estado de flujo de caja según los PCGA. VJM Global puede ayudar a las empresas estadounidenses y a las firmas de CPA con informes de flujo de caja precisos y que cumplen con los PCGA y adaptados a sus necesidades.

Al preparar los informes financieros, se requiere un estado de flujo de caja según los PCGA si su empresa cumple con las normas de presentación de informes de EE. UU. El SEGUNDO aplica esto para mantener la transparencia y la comparabilidad, dando importancia al estado de flujo de caja junto con el balance y la cuenta de resultados.

Esta declaración muestra las entradas y salidas de efectivo durante un período, lo que brinda claridad sobre la liquidez y la capacidad de cumplir con las obligaciones. La rentabilidad por sí sola no basta, ya que una empresa puede reportar ingresos netos, pero aun así tener problemas de liquidez si los flujos de caja operativos son débiles.

Para cumplir con los PCGA, debe organizar la declaración en tres categorías de actividades. Cada categoría destaca una parte diferente del panorama financiero:

Para comprender mejor la función del estado de flujo de efectivo, es útil compararlo directamente con el estado de resultados y el balance general. La siguiente tabla muestra cómo cada informe contribuye a una visión financiera completa:

Al presentar los tres informes juntos, usted brinda a las partes interesadas una perspectiva completa del rendimiento, la estabilidad y la disponibilidad de efectivo.

Lea también: Comprender las diferencias entre GAAP y GAAS

La comprensión de la estructura sienta las bases para desglosar los componentes clave de un estado de flujo de caja según los PCGA.

Un estado de flujo de caja según los PCGA se divide en tres secciones que separan las fuentes y los usos del efectivo. Cada sección muestra un aspecto diferente de la forma en que el dinero se mueve en la empresa, lo que permite a las partes interesadas evaluar la estabilidad financiera y la toma de decisiones con mayor precisión.

La sección de actividades operativas muestra cuánto efectivo genera o consume su negocio principal. Se centra en las transacciones diarias que determinan si sus operaciones pueden mantenerse por sí mismas sin depender de financiación externa.

Algunos ejemplos de entradas y salidas de efectivo que incluiría son:

Como los PCGA requieren precisión, también debe ajustar los ingresos netos para las partidas no monetarias. Los ajustes comunes incluyen la depreciación, la amortización y los gastos por impuestos diferidos. Estas partidas reducen o aumentan los ingresos declarados, pero no cambian el flujo de caja real.

Esta sección es examinada minuciosamente por auditores e inversores. Un flujo de caja positivo y constante de las operaciones demuestra que su empresa puede cubrir los gastos, pagar la deuda y reinvertir sin depender de la financiación externa.

Las actividades de inversión se centran en cómo se asignan los recursos a los activos a largo plazo o se recuperan los fondos de ellos. Estas transacciones muestran si está expandiendo sus operaciones o liquidando activos a cambio de efectivo.

Los flujos de efectivo de esta sección suelen incluir:

La dirección de estos flujos de efectivo tiene un significado importante:

Por ejemplo, si compras equipos de fabricación por 200 000$, la salida demuestra tu compromiso con la expansión. Si vendes espacio de oficina sin usar, la entrada indica un cambio para liberar capital circulante.

Lea también: Comprender las reglas contables de consolidación según los PCGA de EE. UU.

Una vez que conozca los componentes, el siguiente paso es decidir qué método de preparación funciona mejor según los PCGA.

.webp)

Al preparar un estado de flujo de caja según los PCGA, puede seleccionar el método directo o indirecto. Ambos cumplen con los PCGA, pero difieren en la forma en que se presentan las actividades operativas. Comprender estos métodos le ayuda a decidir qué enfoque se ajusta a sus necesidades de presentación de informes y a las expectativas de las partes interesadas.

El método directo presenta las entradas y salidas de efectivo a medida que se producen. Muestra los recibos reales de los clientes y los pagos a los proveedores, empleados y otras partes operativas. Este enfoque ofrece una visión clara de cómo se mueve el dinero a través de sus operaciones.

Los artículos típicos que se enumeran con el método directo incluyen:

Si bien este método ofrece transparencia, requiere registros detallados de todas las transacciones en efectivo, lo que hace que la preparación requiera mucha mano de obra. Por esta razón, la mayoría Empresas estadounidenses evítelo aunque los PCGA permitan su uso.

El método indirecto comienza con los ingresos netos de la cuenta de resultados y los ajusta para incluir las partidas que afectan a las ganancias declaradas, pero no al efectivo real. Este método se adopta ampliamente porque conecta los ingresos netos con el flujo de caja de las actividades operativas, un vínculo que los auditores e inversores suelen encontrar útil.

Los ajustes clave que realiza con el método indirecto incluyen:

La mayoría de las firmas estadounidenses y firmas de CPA prefieren el método indirecto porque se alinea con los datos ya disponibles de la contabilidad basada en valores devengados. Reduce el tiempo de preparación y, al mismo tiempo, cumple con los requisitos de los PCGA.

Para aclarar la diferencia, he aquí una comparación de los dos métodos:

Con los métodos definidos, puede pasar al proceso gradual de preparación de la declaración completa.

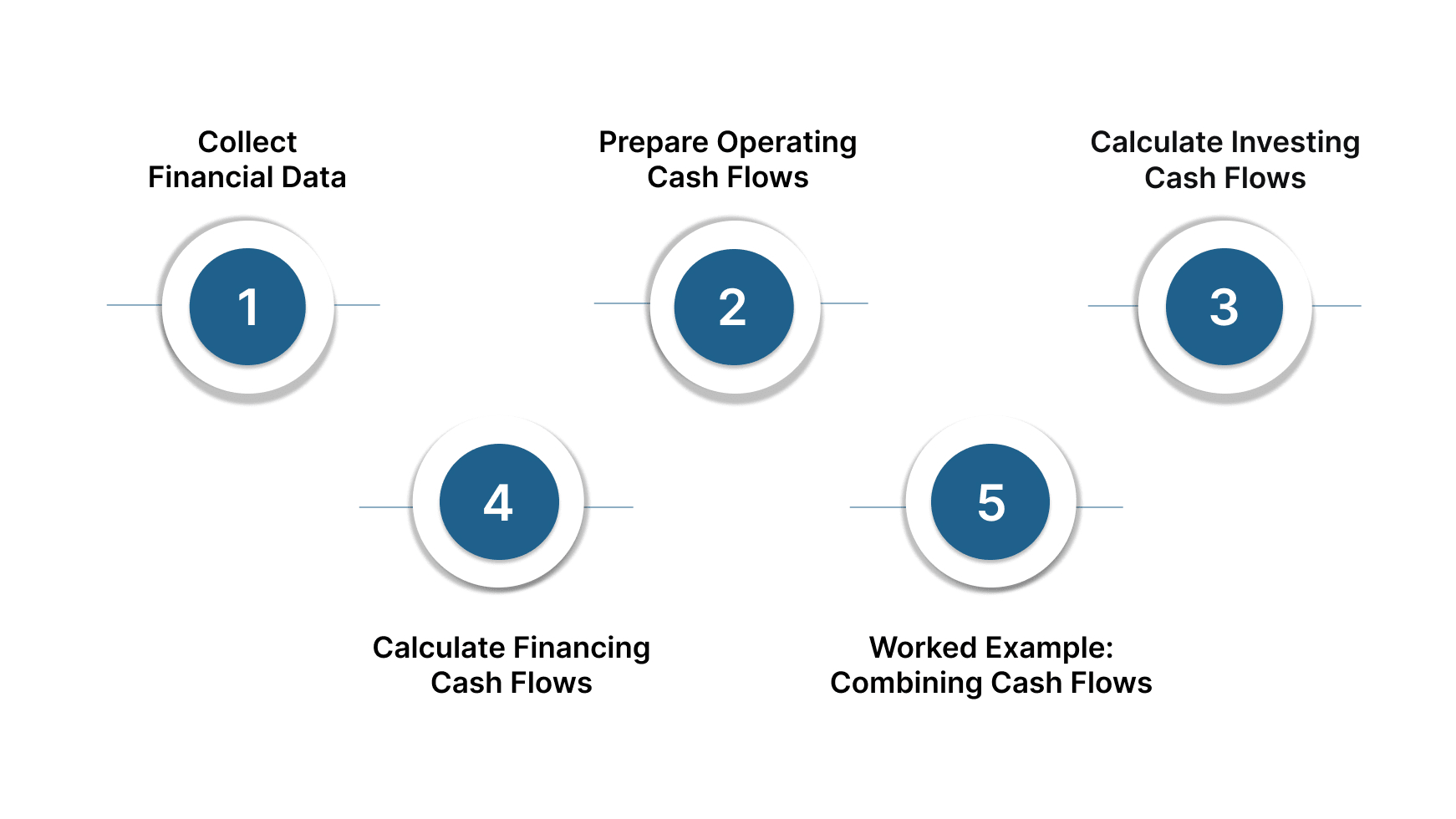

Cuando preparas un estado de flujo de caja según los PCGA, dividir el proceso en pasos te ayuda a mantener la precisión y la coherencia. Cada etapa conecta los datos de sus informes financieros con las tres categorías de actividades definidas por los PCGA. Al seguir este método, se asegura de que su estado refleje el flujo de caja real y no solo los asientos contables.

Empieza por recopilar información de los estados financieros de tu empresa. El estado de resultados le proporciona ingresos netos, mientras que el balance le ayuda a hacer un seguimiento de los cambios en los activos, pasivos y patrimonio entre períodos. Las notas a los estados financieros proporcionan contexto, como detalles sobre las transacciones no monetarias o las compras de activos.

Por ejemplo:

Este paso se centra en el efectivo generado o utilizado por las actividades comerciales diarias. Puede utilizar cualquiera de las directa o indirecto método, ambos permitidos según los PCGA.

Ejemplo de cálculo (indirecto):

Los flujos de efectivo de inversión se relacionan con transacciones de activos a largo plazo. Usted registra el efectivo gastado en la compra de propiedades, plantas o equipos, así como los ingresos de la venta de activos o valores de inversión.

Entre los ejemplos se incluyen:

Los PCGA exigen que las mantengas separadas de las actividades de financiación para que los lectores puedan ver claramente si estás ampliando, contrayendo o liquidando inversiones.

Los flujos de caja de financiación muestran cómo se obtiene y se reembolsa el capital. Usted informa sobre actividades como pedir préstamos, pagar deudas, emitir acciones y distribuir dividendos.

Entre los ejemplos se incluyen:

Los PCGA también exigen la divulgación de las actividades importantes de financiación no monetarias, como la conversión de la deuda en acciones, aunque no afecten a los saldos de caja inmediatos.

La unión de las secciones muestra el efecto total del movimiento de efectivo. Supongamos que su empresa informa de lo siguiente en un año:

Su estado de flujo de caja según los PCGA tendría el siguiente aspecto:

Este total debe coincidir con el cambio en su saldo de caja que aparece en el balance general, que sirve como verificación de validación.

¿Le resulta difícil mantener precisos los estados de flujo de caja según los PCGA durante los ciclos ocupados?

VJM Global puede:

Tras preparar el estado de cuenta, la conciliación y la validación confirman la exactitud de los flujos de efectivo declarados.

La preparación de un estado de flujo de caja según los PCGA no está completa hasta que concilie y valide las cifras. Estas comprobaciones confirman que las cifras coinciden con su estado de resultados y su balance general, lo que reduce la posibilidad de problemas de auditoría o sanciones reglamentarias. Al centrarse en la conciliación y la validación, usted brinda a los inversores, auditores y reguladores la confianza de que sus informes son confiables.

Empieza por conciliar los ingresos netos con el efectivo neto proporcionado por las actividades operativas. En este paso se explican las diferencias entre las ganancias acumuladas y el efectivo real. Se realizan ajustes para tener en cuenta los gastos no monetarios y los cambios en el capital circulante para que las cifras reflejen la liquidez real.

Por ejemplo:

Esta conciliación muestra a las partes interesadas cómo se pasa de las ganancias declaradas al efectivo realmente generado por las operaciones comerciales.

El efectivo final declarado en su estado de flujo de efectivo debe ser igual al saldo de efectivo de su balance. Este paso actúa como una verificación de control integrada. Si los números no coinciden, sabrá que hay un error en la clasificación, omisión o cálculo.

Ejemplo de validación:

Cuando estas cifras coincidan, puede confirmar que el estado de flujo de caja es coherente con la posición financiera general de la empresa.

La clasificación precisa garantiza el cumplimiento de los PCGA y evita las señales de alerta durante las auditorías. Clasificar erróneamente el reembolso de un préstamo como un gasto operativo, o tratar las compras de activos como actividades de financiación, puede distorsionar los ratios financieros y generar problemas regulatorios.

Las comprobaciones de clasificación clave incluyen:

Al seguir los estándares GAAP para la clasificación, se mantiene la coherencia, se mejora la comparabilidad y se reduce la probabilidad de que se produzcan costosas reformulaciones.

Lea también: Comprender los estándares de reconocimiento de ingresos según los PCGA de EE. UU

Una vez validado, el estado de cuenta se puede analizar para revelar información financiera que respalde mejores decisiones.

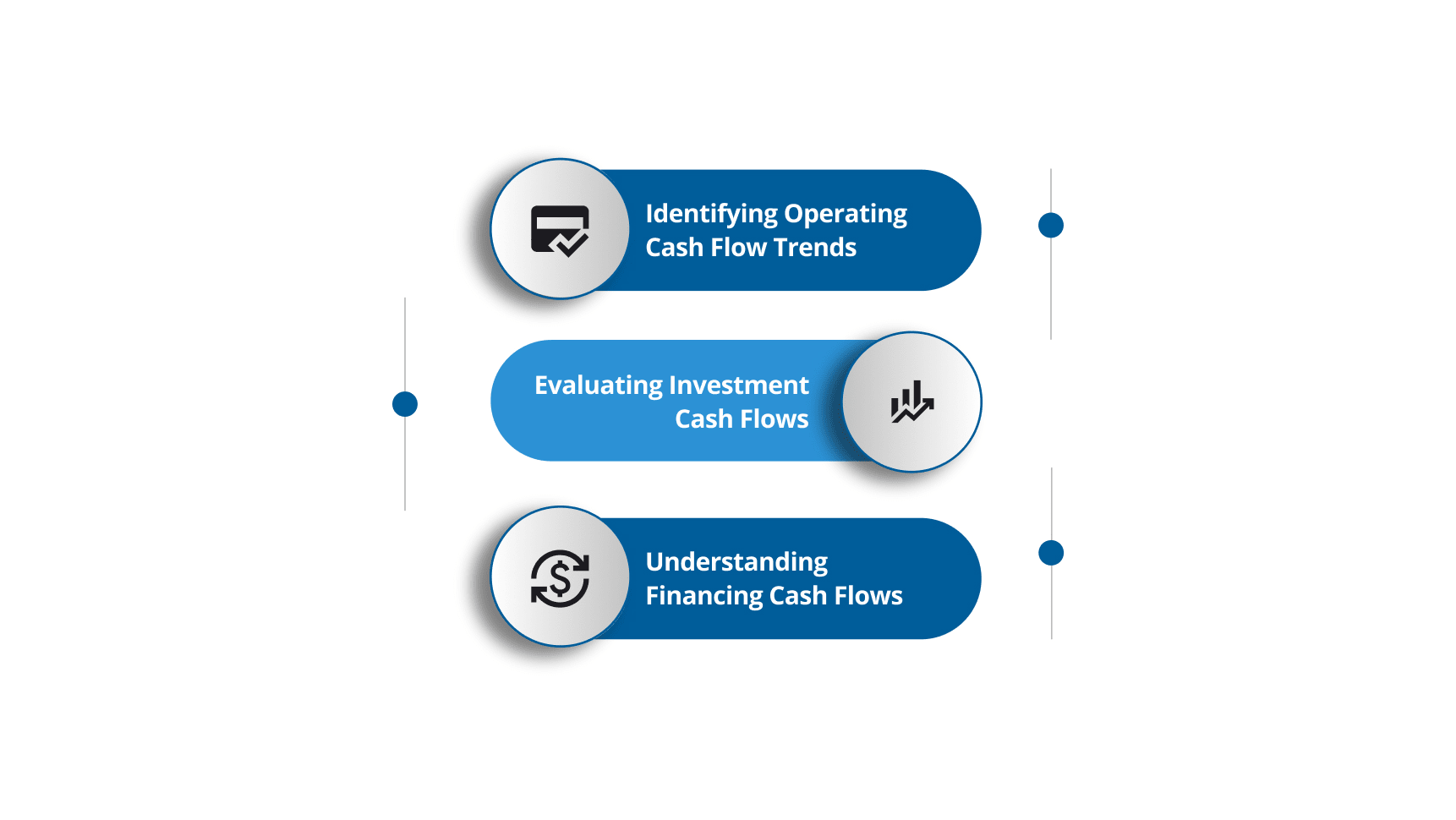

El análisis de un estado de flujo de caja según los PCGA le ayuda a interpretar más que solo números. Al desglosar las actividades operativas, de inversión y de financiación, puede ver si el efectivo se genera de manera sostenible, si los recursos se reinvierten de manera inteligente y cómo se administra el capital. Cada sección destaca diferentes señales sobre la estabilidad, el crecimiento y el riesgo.

Los flujos de caja operativos muestran cuánto efectivo genera su empresa a partir de las actividades principales. Los flujos de caja positivos y constantes de esta sección indican que su empresa puede cubrir los gastos, pagar la deuda e invertir sin depender de la financiación externa.

Los puntos clave a observar incluyen:

Los flujos de caja de las inversiones revelan cómo se utilizan los fondos para activos a largo plazo o cómo se recupera el valor de los mismos. Estos flujos le ayudan a usted y a sus partes interesadas a comprender si su empresa está en condiciones de expandirse o contraerse.

Puntos a tener en cuenta:

Al comparar estos flujos durante varios períodos, puede distinguir entre ventas únicas de activos e inversiones de crecimiento sostenido.

Los flujos de caja de financiación reflejan la forma en que administra su estructura de capital a través de la deuda y el capital. Muestran si estás recaudando fondos, pagando obligaciones o devolviendo valor a los accionistas.

Entre las señales importantes se incluyen las siguientes:

Si bien el análisis aporta valor, también debe conocer los desafíos comunes y cómo resolverlos. Muchas empresas estadounidenses simplifican este proceso subcontratando los servicios de contabilidad e impuestos a la India, lo que les permite ahorrar costes y obtener el apoyo de expertos en materia de cumplimiento.

Si bien el análisis aporta valor, también debe conocer los desafíos comunes y cómo resolverlos.

Incluso si sigue de cerca las reglas de los PCGA, la preparación de un estado de flujo de caja puede traer varias dificultades. Estos desafíos generalmente provienen de la gestión de los ajustes no monetarios, la garantía de una clasificación adecuada y la gestión de transacciones complejas. Abordarlos correctamente le ayuda a mantener la precisión, evitar los riesgos de cumplimiento y presentar información confiable a los auditores e inversores.

Las partidas no monetarias afectan a los ingresos netos, pero no al efectivo, lo que significa que debe ajustarlas al preparar los flujos de caja operativos. Si no los contabiliza correctamente, es posible que su estado de cuenta exagere o subestime la liquidez.

Algunos ejemplos de ajustes comunes son:

Solución práctica: Cree una lista de verificación de las partidas no monetarias recurrentes a partir de sus notas financieras. Revise esta lista en cada período del informe para asegurarse de que se hayan capturado todas las partidas antes de finalizar el estado de flujo de caja.

Uno de los errores más frecuentes es colocar las transacciones en la sección equivocada. Esta clasificación errónea puede distorsionar los ratios y crear confusión para las partes interesadas que confían en desgloses precisos.

Algunos ejemplos de extravios comunes son:

Solución práctica: Utilice una guía de clasificación que se alinee con los estándares GAAP. Capacite a su equipo de contabilidad con ejemplos y revise las clasificaciones en cada ciclo de presentación de informes para garantizar la precisión.

Las transacciones complejas a menudo requieren un tratamiento especial en virtud de los PCGA. Si las pasa por alto o las trata de manera incorrecta, su estado de cuenta puede entrar en conflicto con sus estados financieros consolidados.

Algunos ejemplos a tener en cuenta son:

Solución práctica: Revisar orientación de la Junta de Normas de Contabilidad Financiera (FASB) en transacciones complejas y aplique plantillas estandarizadas para la presentación de informes. Cuando sea necesario, consulte con auditores externos o asesores contables para confirmar el cumplimiento.

Abordar estos desafíos conduce naturalmente a explorar cómo VJM Global permite una preparación precisa del flujo de caja según los PCGA. En la actualidad, muchas empresas estadounidenses subcontratan sus servicios fiscales y contables a la India para garantizar la rentabilidad, la precisión y agilizar los plazos de entrega, lo que la convierte en una opción estratégica que se suma a las iniciativas internas de cumplimiento normativo.

Abordar estos desafíos lleva naturalmente a explorar cómo VJM Global apoya la preparación precisa del flujo de caja según los PCGA.

La subcontratación en 2025 implica algo más que un ahorro de costes. Se trata de crear una función financiera que sea fiable, escalable y que cumpla con las normas. VJM Global trabaja con firmas de CPA y medianas empresas estadounidenses para hacer frente a los desafíos operativos, garantizar el cumplimiento de los PCGA y fortalecer el control financiero. Al optar por subcontratar de EE. UU. a la India, obtiene la ventaja de contar con una doble experiencia tanto en el marco de EE. UU. como en la India, al tiempo que reduce significativamente los gastos generales.

Al combinar la experiencia en los PCGA estadounidenses, la rentabilidad y los equipos extraterritoriales escalables, VJM Global refuerza la calidad y la confiabilidad de su proceso de presentación de informes financieros.

Un estado de flujo de caja según los PCGA le brinda más que solo números. Conecta la estructura, los métodos de preparación, la conciliación, el análisis y la clasificación en un informe que refleja la verdadera liquidez. A lo largo de este blog, ha visto cómo las actividades operativas, de inversión y de financiación dan forma a la declaración, cómo la conciliación valida la precisión y cómo el análisis revela la estabilidad o el riesgo financieros. También aprendió sobre los desafíos más comunes, como los ajustes no monetarios y los errores de clasificación, así como sobre las soluciones prácticas para abordarlos.

El cumplimiento de los PCGA no es opcional. Es la base de la credibilidad ante los auditores, los inversores y los reguladores, y afecta directamente a la toma de decisiones. ¿Sus estados de flujo de caja según los PCGA son lo suficientemente precisos como para respaldar las decisiones que dan forma al futuro de su empresa?

¿Se siente agotado durante la temporada de auditorías o los informes mensuales? VJM Global le brinda el soporte externo que necesita para gestionar los picos de presentación de informes y, al mismo tiempo, mantener intacto el cumplimiento. Programe una consulta hoy!

A: Una empresa puede reportar ingresos netos pero flujos de caja operativos negativos. La subcontratación de EE. UU. a la India puede ayudar a identificar estos problemas de forma temprana con el apoyo de expertos.

A: Muchos no logran conciliar el efectivo final con el balance. La subcontratación de los servicios tributarios de EE. UU. a la India garantiza una conciliación y un cumplimiento precisos.

A: La subcontratación de EE. UU. a la India combina la experiencia en los PCGA con una ejecución rentable, lo que mejora la precisión, ahorra tiempo y mantiene el cumplimiento para las empresas estadounidenses.

A: Los prestamistas examinan el flujo de caja para medir la capacidad de pago. Las empresas estadounidenses que subcontratan a la India obtienen declaraciones precisas y oportunas que respaldan la financiación.

A: Los cambios en las cuentas por cobrar, las cuentas por pagar y el inventario afectan al efectivo. La subcontratación a la India garantiza que estos ajustes se rastreen de manera correcta y eficiente.

A: La subcontratación a la India combina la experiencia en los PCGA con una ejecución rentable, lo que mejora la precisión, ahorra tiempo y mantiene el cumplimiento para las empresas estadounidenses.