La expansión de una empresa estadounidense en la India implica mucho más que contratar equipos y establecer operaciones locales. Un área que exige mucha atención desde el principio es la nómina, especialmente cuando las obligaciones salariales deben calcularse, registrarse y liquidarse según dos sistemas legales.

Para las empresas que trasladan empleados, contratistas o procesos financieros de EE. UU. a la India, las operaciones de nómina incluyen normas de retención transfronterizas, cargos patronales específicos de cada país y ciclos de depósito estrictos que afectan directamente a las obligaciones salariales todos los meses. Estos requisitos se aplican tanto si se trata de formar un equipo local, de cambiar el trabajo administrativo o de establecer una presencia a largo plazo en la India.

Este blog ofrece a las empresas estadounidenses una visión clara de cómo funcionan las obligaciones salariales durante la transición de EE. UU. a la India, con medidas prácticas, detalles de cumplimiento y métodos de mantenimiento de registros necesarios para mantener la nómina precisa durante la expansión.

Conclusiones clave

La nómina estadounidense usa las reglas del IRS, estatales y locales, mientras que la India usa la Sección 192 y el TDS, creando cálculos de responsabilidad separados para cada empleado.

El IRS, el estado, el TDS, el PF y la ESIC deben tener cuentas contables distintas para evitar la fusión de saldos en el balance de pasivos de nómina.

Un pasivo de nómina solo se liquida cuando coincide con el recibo exacto, la identificación del EFTPS, la confirmación estatal, OLTAS Challan, PF ECR, o ESIC desafío.

Códigos de deducción a nivel de empleado, como FIT, SIT, FICA, TDS, PF y ESIC deben coincidir con las entradas del libro mayor para evitar errores de clasificación.

Los pagos devueltos, las anulaciones y las publicaciones incorrectas deben revisarse semanalmente para que los artículos no resueltos no inflen los totales del pasivo de nómina.

¿Qué son los pasivos de nómina?

Los pasivos de nómina son montos a corto plazo que una empresa debe después de pagar la nómina, pero antes de liquidar las deducciones legales, los compromisos de beneficios y las contribuciones del empleador.

En la expansión de EE. UU. a la India, estas obligaciones incluyen las retenciones federales y estatales, las deducciones vinculadas a la seguridad social de la India y los cargos impagos de los empleadores vinculados a la contratación en dos países. Cada partida permanece en el balance de pasivos de nómina hasta que se liquide con la autoridad o el proveedor correspondiente.

Por qué es importante

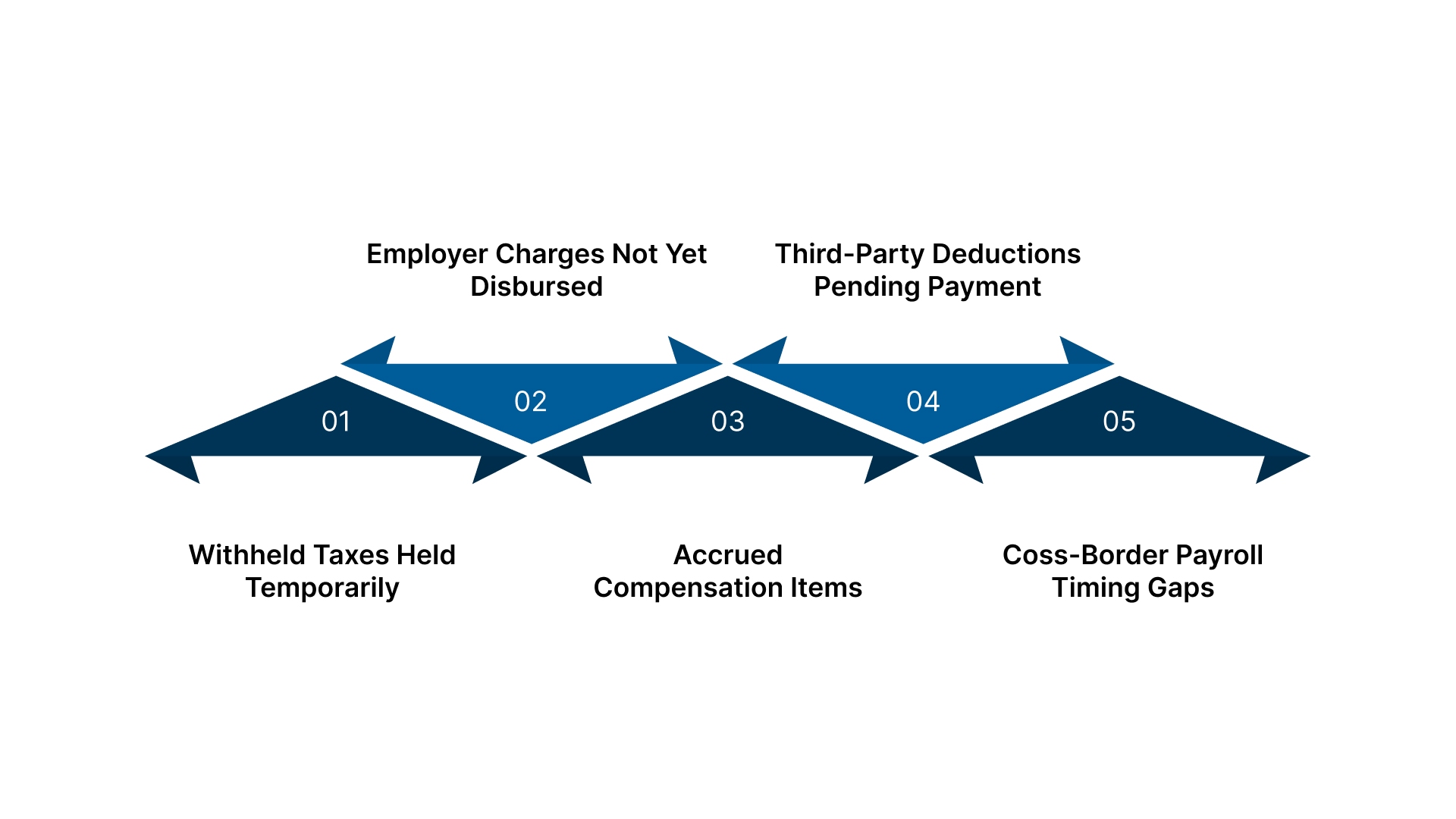

Impuestos retenidos temporalmente: Los impuestos sobre la nómina se registran como pasivos hasta que se liquiden en agencias como el IRS, los departamentos estatales, Departamento de Impuesto sobre la Renta, EPFO o ESIC.

Cargos del empleador aún no desembolsados: Los montos adeudados por los componentes de la FICA estadounidense o las contribuciones de los empleadores indios (PF, ESIC, fondos de bienestar laboral) siguen siendo pasivos impagos hasta que se transfieran.

Elementos de compensación acumulados: Las bonificaciones no pagadas, las cuotas de horas extras, las licencias en efectivo y los incentivos se convierten en entradas del pasivo de la nómina hasta que se procesan en el siguiente ciclo de nómina.

Deducciones de terceros pendientes de pago: Las primas no remitidas de los planes de salud, las deducciones de los planes de jubilación o los fondos legales locales de la India se contabilizan como pasivos hasta que se depositan.

Brechas cronológicas de nómina transfronterizas: Los calendarios de depósitos estadounidenses (quincenales o mensuales) y los plazos de la India (PF antes del 15 y TDS antes del 7) crean períodos de responsabilidad temporal en dos sistemas.

Para gestionar correctamente las obligaciones de nómina, las empresas deben realizar un seguimiento de las categorías legales exactas generadas en ambos sistemas de nómina.

Tipos clave de responsabilidad de nómina para las operaciones de EE. UU. a la India

Cada tipo de pasivo de nómina sigue su propio método de cálculo legal y flujo de depósitos según las normas de EE. UU. e India. Estas categorías forman la estructura básica utilizada en los registros de pasivos salariales transfronterizos.

Impuesto federal sobre la renta (EE. UU.) y TDS sobre el salario (India): Montos retenidos de la paga de los empleados que permanecen sin pagar hasta que se depositen en el IRS o el Departamento de Impuestos sobre la Renta. Los depósitos en EE. UU. siguen ciclos quincenales o mensuales; la India exige un depósito de TDS antes del 7 del mes siguiente.

FICA: Seguridad Social y Medicare (EE. UU.): La participación del empleado más la parte del empleador retenidas pero aún no transferidas al IRS. Se calcula sobre los salarios sujetos a impuestos hasta los topes salariales anuales del Seguro Social; Medicare no tiene un tope salarial.

Retenciones de impuestos estatales sobre la renta y locales (EE. UU.): Montos retenidos según los códigos tributarios estatales (por ejemplo, el PIT de California, el SIT de Nueva York) y los impuestos locales, cuando corresponda. Las fechas de vencimiento varían según el estado, pero siguen siendo partidas del pasivo de la nómina hasta que se complete el depósito de la agencia.

Contribuciones al Fondo de Previsión (EPF) (India): Las acciones de los empleados y los empleadores se registran como pasivos hasta que se depositan en la EPFO. El depósito vence antes del 15 del mes siguiente; la acción del empleador incluye los segmentos de pensión y PF.

Contribuciones de ESIC (India): Partes adeudadas a empleados y empleadores en virtud del Ley de seguro estatal para empleados. La presentación debe completarse antes del 15 del mes para todos los empleados que estén dentro de los límites salariales de ESIC.

Deducciones de beneficios de salud, odontología, jubilación y otros beneficios (EE. UU. e India): Montos retenidos para planes médicos, contribuciones al plan 401 (k), NPS, seguro temporal o deducciones del plan de cafetería. Las entradas permanecen registradas como pasivos de nómina hasta que se remitan al proveedor del plan.

Salarios acumulados e ingresos impagos: Salarios ganados pero aún no pagados al cierre del período, incluidas las horas extras o los ingresos por turnos. Se registran como un pasivo de nómina al final del mes hasta que se incluyen en la siguiente tirada de nóminas.

Bonificaciones, incentivos y acumulaciones salariales variables: Bonificaciones, comisiones o pagos de retención aprobados pero no pagados. Aparecen en los libros de contabilidad de pasivos de nómina solo cuando están autorizados y acumulado, no durante la estimación.

Embargos salariales y deducciones ordenadas por la corte: Cantidades retenidas en virtud de órdenes de embargo, directivas de manutención de menores o procedimientos de recuperación. Deben remitirse exactamente como se indica en el pedido; los pasivos seguirán siendo pasivos hasta que se complete la transferencia.

Compensación de nóminas, anulaciones y ajustes pendientes: Transacciones retenidas temporalmente debido a devoluciones bancarias, datos bancarios incorrectos de los empleados o correcciones pendientes. Aparecen en las cuentas de compensación de pasivos de nómina hasta que se concilien por completo.

Estas categorías de responsabilidad constituyen la base para los pasos de cálculo y seguimiento necesarios durante un cambio de nómina de EE. UU. a la India.

From bookkeeping to audit prep, we handle it all. Discover how outsourcing can work for you.

Cómo calculan y rastrean las empresas los pasivos de nómina cuando se mudan de EE. UU. a la India

Los sistemas de nómina de EE. UU. e India siguen diferentes reglas para retener, registrar y confirmar los depósitos de responsabilidad. Los pasos siguientes describen cómo las empresas gestionan estos procesos en ambas jurisdicciones.

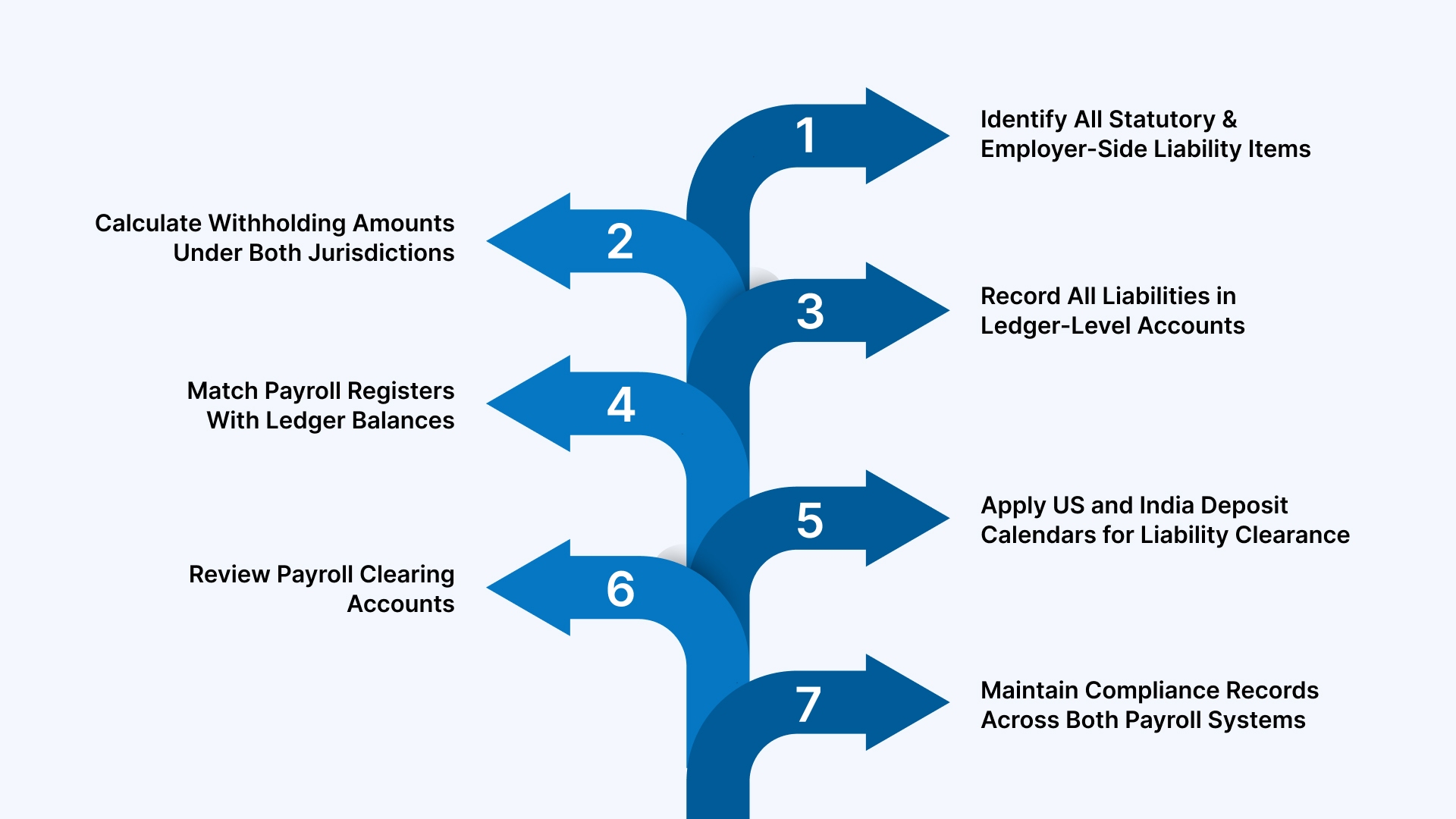

Paso 1: Identificar todos los elementos de responsabilidad legal y del empleador

Recopile una lista de verificación de todas las retenciones exigidas por la ley y de cada contribución del empleador que pueda generar un pasivo de nómina en cualquiera de los países. Asigne cada elemento a su instrumento de presentación, canal de depósito y cuenta de control contable.

Detalles clave

Categorías de retención: Retención del impuesto federal sobre la renta registrada en el formulario 941 familiar; la retención estatal y los impuestos locales vinculados a los sistemas de depósito estatales/locales; el TDS de la India se registra en TAN y se informa mediante Formulario 24Q.

Categorías de cargos del empleador: Las obligaciones de los empleadores estadounidenses incluyen la participación de los empleadores de la FICA FUTA (formulario 940)y los depósitos estatales por desempleo; las obligaciones de los empleadores de la India incluyen las acciones del empleador de la EPF presentadas a través de los portales ECR de la EPFO y los depósitos de ESIC a través del desafío de la ESIC.

Categorías de acumulación: El salario acumulado, las horas extras no pagadas, las vacaciones ganadas y las comisiones impagas se registran como pasivos de la nómina hasta que se paguen; los anticipos, las anulaciones de nómina y las partidas suspendidas deben tener una cuenta de compensación designada.

Paso 2: Calcular los montos de retención en ambas jurisdicciones

La retención debe seguir las reglas exactas emitidas por las autoridades federales y estatales de EE. UU. y las disposiciones del impuesto sobre la renta de la India. Cada cantidad calculada se registra como un pasivo de nómina hasta que la agencia correspondiente confirme la recepción. VJM Global a menudo ayuda a las empresas a validar estos cálculos transfronterizos durante la consolidación de la nómina.

Detalles clave

Normas federales y estatales de EE. UU.: La retención del impuesto federal sobre la renta sigue los datos de la Publicación 15 del IRS (tablas del año en curso) y del Formulario W-4. Los cálculos estatales dependen de las tablas de tasas estatales individuales y de los certificados específicos de cada estado, como el DE-4 (California). El FICA se calcula sobre los salarios sujetos a impuestos según las normas del Seguro Social y Medicare.

Reglas de TDS de la India: El TDS sobre el salario sigue la Sección 192 y se basa en los ingresos imponibles después de las exenciones y deducciones solicitadas mediante declaraciones. El TDS mensual está vinculado al registro de la TAN y debe coincidir con los estados de cuenta subidos en el formulario 24Q.

Estado de responsabilidad: Todos los montos retenidos permanecen registrados como entradas del pasivo de la nómina hasta que la impugnación del depósito o el acuse de recibo de la agencia aparezcan en los registros de nómina, el recibo del IRS, el número de confirmación estatal o el acuse de recibo de la OLTAS/EPFO/ESIC de la India.

Paso 3: Registrar todos los pasivos en las cuentas a nivel de libro mayor

Cada partida calculada se contabiliza en una cuenta de pasivos mapeada, por lo que el balance de pasivos de nómina refleja claramente las cuotas legales pendientes de EE. UU. e India. Esta estructura evita la superposición entre jurisdicciones y mantiene limpios los registros de auditoría.

Detalles clave

Cuentas de control separadas: Se crean cuentas de responsabilidad exclusiva para las retenciones del IRS, los impuestos estatales, la FICA, el TDS, el PF y la ESIC, por lo que se hace un seguimiento de cada artículo sin fusionar categorías.

Entradas acumuladas: Las ganancias no pagadas, como horas extras, comisiones o pagos de vacaciones, se contabilizan en cuentas de pasivo de nómina a corto plazo hasta que se publiquen en el siguiente ciclo.

Reglas de publicación claras: Solo se publican los datos de nómina validados; cualquier ajuste, anulación o corrección se envía a través de una cuenta de compensación de nómina independiente antes de la entrada final.

Paso 4: Haga coincidir los registros de nómina con los saldos del libro mayor

El registro de nóminas sirve como fuente a nivel de línea para confirmar que todas las retenciones, contribuciones y acumulaciones aparecen en la cuenta de pasivo de nómina correcta. Este paso ayuda a mantener vínculos precisos entre la nómina procesada, los registros legales y las entradas del libro mayor en las operaciones de EE. UU. e India.

Detalles clave

Registrar coincidencias: Las cifras de impuestos, beneficios y contribuciones a nivel de empleado que figuran en el registro de nómina deben corresponder a los montos de responsabilidad registrados para el IRS, las autoridades estatales, el TDS, el PF y la ESIC.

Seguimiento de la varianza: Cualquier diferencia entre los totales del registro y los saldos del libro mayor se investiga antes de fin de mes para evitar posiciones de pasivo incorrectas.

Documentos de respaldo: Las nóminas, los certificados W-4 y estatales, los trabajos del TDS y las hojas de cálculo del PF/ESIC sirven como validación para cada pasivo registrado.

Paso 5: Aplicar los calendarios de depósitos de EE. UU. e India para la liquidación de responsabilidad

Cada pasivo de nómina sigue un calendario de depósitos fijos establecido por las agencias federales/estatales de EE. UU. y los organismos estatutarios de la India. Estos plazos determinan cuándo se puede liquidar un pasivo del balance de pasivos de nómina tras el acuse de recibo del pago.

Detalles clave

Cronogramas de EE. UU.: El impuesto federal sobre la renta y la FICA siguen los cronogramas de depósitos del IRS, que pueden ser quincenales o mensuales, según el período retrospectivo del empleador. Los depósitos estatales siguen los calendarios emitidos por el estado.

Cronogramas de la India: Los depósitos de TDS cumplen con las fechas de vencimiento mensuales a través de OLTAS, mientras que los pagos de PF y ESIC cumplen con sus respectivos plazos legales para el mes siguiente.

Cierre de responsabilidad: Un pasivo de nómina solo se liquida después de la confirmación del depósito, como un recibo del IRS, un identificador de confirmación estatal, un comprobante de OLTAS, un recibo de PF ECR o un requerimiento de ESIC.

Paso 6: Revise las cuentas de compensación de nómina

Las cuentas de compensación de nóminas capturan los elementos de nómina temporales que surgen de correcciones, anulaciones o devoluciones de pagos. En el caso de las operaciones entre EE. UU. y la India, la revisión de estas cuentas evita que las entradas sin resolver aparezcan como pasivos de nómina al cierre del período.

Detalles clave

Identificación del ajuste: Los elementos como los pagos devueltos, las declaraciones de impuestos incorrectas o las entradas duplicadas se aíslan en la cuenta de compensación hasta que se corrijan.

Revisión del cronograma: Solo los artículos sin resolver permanecen en la cuenta de compensación; una vez validados, pasan a la cuenta de pasivos o gastos de nómina correspondiente.

Reclasificación correcta: Tras confirmar la fuente de corrección, la entrada se publica en el organismo de responsabilidad legal correspondiente, el IRS, el estado, el TDS, el PF o la ESIC, antes de cerrar el período.

Paso 7: Mantener los registros de cumplimiento en ambos sistemas de nómina

Todas las obligaciones de nómina deben respaldarse con pruebas de depósito claras y registros de cálculo de los sistemas de EE. UU. e India. Estos documentos confirman que los impuestos sobre la nómina solo se registran como pasivos hasta que se liquidan, y forman parte de archivos listos para la auditoría que se utilizan durante las verificaciones internas o externas. VJM Global a menudo ayuda a las empresas a organizar estos registros en todas las jurisdicciones.

Detalles clave

Recibos de depósito: Los acuses de recibo de las agencias, como las confirmaciones de depósito del IRS, las identificaciones de pago estatales, las impugnaciones de OLTAS, los recibos de PF ECR y las impugnaciones de ESIC, verifican la liquidación de responsabilidad.

Registros a nivel de empleado: Las nóminas, los formularios W-4 y estatales, los datos del TDS y las hojas de cálculo del PF/ESIC confirman que las deducciones individuales coinciden con los pasivos de nómina registrados.

Preparación para la auditoría: Las copias de los informes de depósitos, los archivos de conciliación y los extractos del libro mayor respaldan las revisiones internas y ayudan a mantener registros claros para los equipos de auditoría transfronterizos.

Una vez que se hayan establecido los pasos de cálculo y seguimiento, la siguiente prioridad es distinguir qué montos de nómina se consideran pasivos y cuáles se transfieren a gastos.

Asóciese con VJM Global para el soporte de nómina transfronterizo que cubre los cálculos de retenciones, el seguimiento de las responsabilidades, las confirmaciones de depósitos y la documentación lista para la auditoría en ambas jurisdicciones.

Los pasivos de nómina frente a los gastos de nómina en una configuración de EE. UU. a la India

Las partidas de nómina siguen diferentes rutas contables en función de si siguen siendo importes legales impagos o son costes de nómina completos. La siguiente tabla describe cómo funcionan estas clasificaciones en los sistemas de EE. UU. e India.

Categoría

Pasivos de Nómina

Gastos de Nómina

Elementos Comunes

Retenciones federales/estatales, TDS, participación del empleado en PF, participación del empleado en ESIC, bonos pendientes y salarios devengados.

Salarios pagados, participación del empleador en FICA, participación del empleador en PF, participación del empleador en ESIC y bonos liberados.

Momento de Registro

Se registran cuando se procesan, pero permanecen abiertas hasta que se confirma la recepción por parte de la agencia o el fondo.

Se registran una vez que se completa el pago a los empleados o autoridades.

Método de Liquidación

Se liquidan tras la presentación de comprobante de depósito, como recibo del IRS, ID de confirmación estatal, challan OLTAS, recibo PF ECR o challan ESIC.

Se liquidan de inmediato una vez realizado el pago, sin confirmación estatutaria pendiente.

Impacto en el Balance General

Aparece bajo pasivos corrientes en el balance general de pasivos de nómina.

Aparece bajo gastos relacionados con nómina en el estado de resultados.

Cuentas de Control

Utiliza cuentas de pasivo para IRS, organismos estatales, TDS, PF, ESIC y otras deducciones.

Utiliza cuentas de gasto vinculadas a contribuciones del empleador y compensación pagada.

Consideraciones EE.UU.–India

Los calendarios de depósito duales crean ventanas de responsabilidad separadas en ambas jurisdicciones.

El registro permanece específico por país y vinculado únicamente al desembolso real.

Una vez que las partidas de nómina se separan en pasivos y gastos, el desafío pendiente es gestionar el comportamiento de cada pasivo en los sistemas de EE. UU. e India.

Outsource your bookkeeping and save time without compromising accuracy. Let us handle the books.

Desafíos y pasos prácticos para las obligaciones salariales de EE. UU. a la India

Las discrepancias en materia de responsabilidad suelen surgir porque las normas de nómina de EE. UU. y los flujos de trabajo legales de la India siguen rutas de cálculo y liquidación distintas. Los desafíos que figuran a continuación reflejan los puntos exactos en los que divergen estas vías.

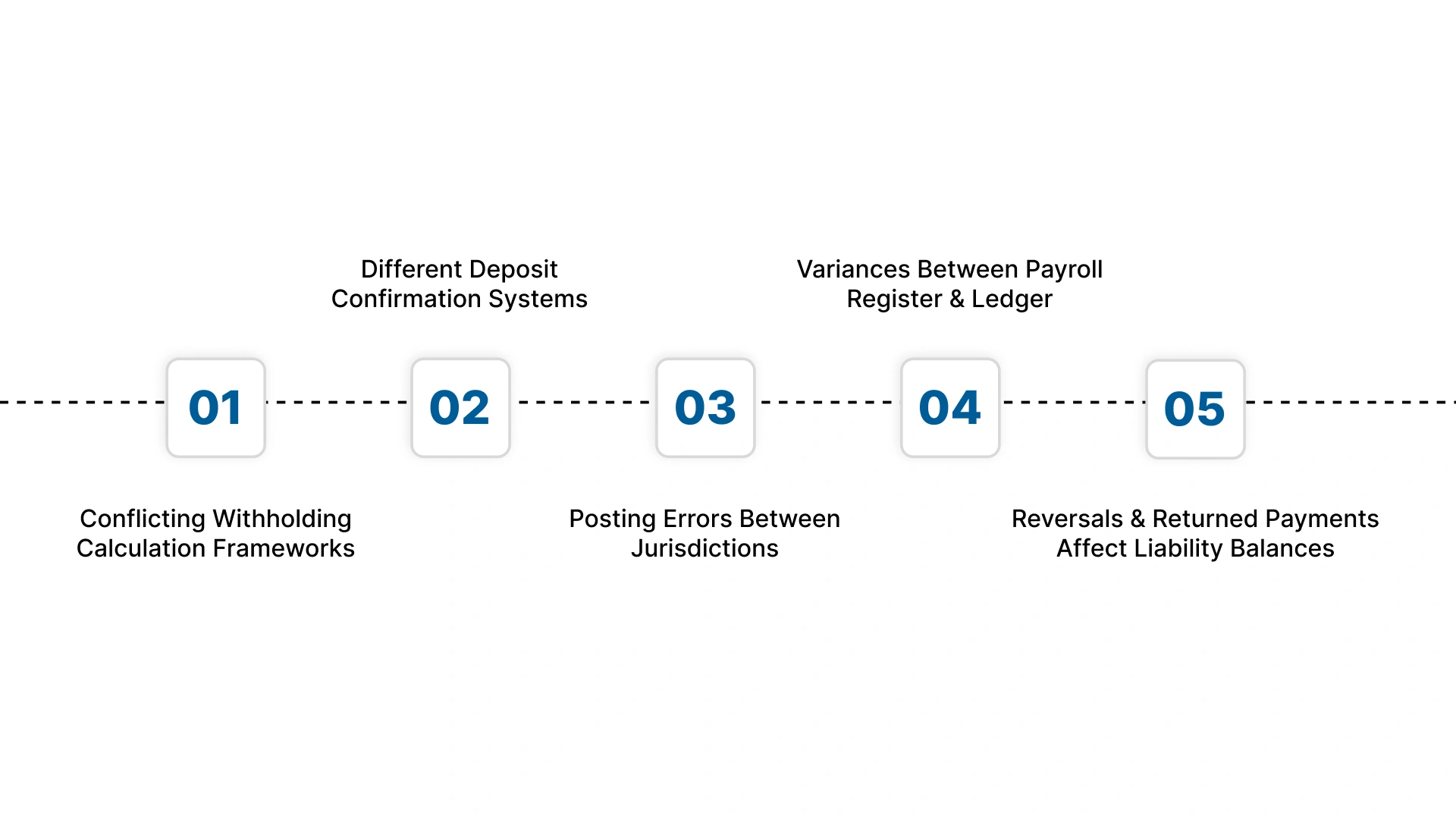

Desafío 1: Marcos de cálculo de retenciones contradictorios

La retención estadounidense utiliza la publicación 15 del IRS, los datos del formulario W-4 y los certificados estatales; la India utiliza la Sección 192 y el trabajo mensual del TDS.

Paso práctico: Cree hojas de cálculo separadas para el IRS, cada estado y el TDS a fin de evitar fusionar las normas federales/estatales de EE. UU. con tablas indias.

Desafío 2: Diferentes sistemas de confirmación de depósitos

Las confirmaciones estadounidenses se basan en las identificaciones de las agencias o EFTP; la India utiliza los desafíos OLTAS, los recibos del ECR del PF y los desafíos del ESIC.

Paso práctico: Asigne cada responsabilidad a su documento de confirmación correspondiente para que la liquidación se produzca solo cuando se registre el recibo correcto.

Desafío 3: Publicar errores entre jurisdicciones

Las entradas de responsabilidad estadounidenses (retención federal, FICA, retención estatal) y las entradas indias (TDS, PF, ESIC) pueden registrarse en una cuenta de control incorrecta.

Paso práctico: Mantenga cuentas de control distintas para el IRS, cada estado, TDS, PF y ESIC en lugar de utilizar una cuenta mancomunada»obligación tributaria» cuenta.

Desafío 4: Diferencias entre el registro de nómina y el libro mayor

Es posible que las retenciones estadounidenses a nivel de empleado y los valores de TDS o PF de la India no coincidan con las cifras contables publicadas durante el final del mes.

Paso práctico: Compare el registro con el libro mayor para cada empleado utilizando códigos de deducción de nómina (EE. UU.: FIT, SIT, FICA; India: TDS, PF, ESIC).

Desafío 5: Las anulaciones y los pagos devueltos afectan a los saldos de los pasivos

Los pagos de salarios devueltos, las declaraciones de impuestos incorrectas o los depósitos fallidos de PF/ESIC mantienen los montos en estado pasivo durante más tiempo del previsto.

Paso práctico: Revise las cuentas de compensación de nómina semanalmente y reclasifique cada entrada no resuelta en la categoría de pasivo o ajuste correcta.

Estos desafíos operativos ponen de relieve dónde se hace necesario el apoyo transfronterizo de expertos para un control preciso de la responsabilidad de la nómina.

Cómo apoya VJM Global la gestión del pasivo de nómina desde EE. UU. hasta la India

VJM Global ayuda a las empresas a trasladar el trabajo de nómina de EE. UU. a la India mediante la creación de estructuras de responsabilidad precisas, la alineación de los requisitos legales en todas las jurisdicciones y el mantenimiento de registros limpios para las auditorías. Su equipo gestiona los cálculos de retenciones transfronterizas, los depósitos legales, las contabilizaciones contables y la conciliación de las obligaciones salariales para que los importes pendientes se registren correctamente en el balance de pasivos salariales.

Precisión de las retenciones transfronterizas: VJM Global prepara los cálculos del TDS federal/estatal de EE. UU. y de la India con hojas de trabajo legales coincidentes para evitar valores de responsabilidad incorrectos en todas las jurisdicciones.

Cuentas de control de responsabilidad mapeadas: Crean y mantienen distintas cuentas contables para el IRS, las autoridades estatales, TDS, PF y ESIC para que los impuestos sobre la nómina se registren como pasivos sin superposición.

Seguimiento de depósitos en dos sistemas: Los depósitos estadounidenses se rastrean a través de EFTPS y portales estatales; los depósitos indios a través de OLTAS, PF ECR y ESIC desafían a confirmar la liquidación de responsabilidad.

Conciliación entre el registro y el libro mayor: Las deducciones a nivel de empleado de los registros de nómina de EE. UU. e India se comparan con las cuentas de pasivo de nómina registradas para evitar una clasificación errónea de fin de mes.

Liquidación de ajustes y reversiones: Los pagos devueltos, las anulaciones y los ajustes atrasados se revisan y reclasifican, lo que evita que los saldos de los pasivos de nómina se inflen.

Soporte de auditoría para jurisdicciones duales: VJM Global recopila los recibos del IRS, las identificaciones de pago estatales, los datos de TDS, los archivos PF ECR y las impugnaciones de ESIC en conjuntos de documentación listos para la auditoría.

VJM Global ayuda a las empresas a mantener las obligaciones de nómina precisas y bien documentadas en ambos sistemas de nómina.

Conclusión

La gestión de las obligaciones salariales en EE. UU. e India requiere prestar mucha atención a los métodos de retención, los ciclos de depósito y los registros legales transfronterizos. Cuando cada elemento del pasivo se calcula correctamente y se respalda con la documentación adecuada, las empresas reducen los errores en los libros de nómina y evitan las brechas de cumplimiento durante la expansión.

VJM Global ayuda a las empresas estadounidenses a trasladar sus operaciones a la India gestionando las retenciones federales y estatales, los cálculos del TDS de la India, las entradas de PF y ESIC, el seguimiento de los depósitos y la conciliación de las obligaciones salariales. Su equipo prepara registros precisos para el IRS, las agencias estatales, OLTAS, PF y ESIC, de modo que todas las obligaciones salariales estén actualizadas y sean verificables en ambos sistemas.

Póngase en contacto con VJM Global para mantener sus obligaciones de nómina organizadas, cumpliendo con las normas y listas para las auditorías a medida que se expande de EE. UU. a la India.

Preguntas frecuentes sobre los pasivos de nómina

1. ¿Pueden las obligaciones de nómina incluir elementos que no estén vinculados a los salarios de los empleados?

Sí. Una obligación salarial puede incluir los gastos impagos del empleador, como la parte de la FICA para el empleador estadounidense o la parte del PF/ESIC para el empleador de la India, incluso cuando los salarios ya están pagados.

2. ¿Por qué los impuestos sobre la nómina se registran como pasivos antes de que aparezcan en las declaraciones legales?

Los impuestos sobre la nómina se registran como pasivos porque los montos se adeudan a agencias como el IRS, los departamentos estatales o el Departamento de Impuestos sobre la Renta de la India, pero permanecen sin pagar hasta que se complete el depósito.

3. ¿Cambia el balance de pasivos de nómina cuando se inicia un depósito pero aún no se confirma?

No. El balance de las obligaciones salariales solo se actualiza después de recibir una confirmación oficial, como una identificación del EFTPS, un recibo estatal, un OLTAS challan, PF ECR o ESIC challan.

4. ¿Pueden permanecer abiertas las obligaciones de nómina incluso si la nómina está completamente procesada?

Sí. Las partidas como los embargos, los atrasos en el pago del PF, las retenciones estatales para ponerse al día o las anulaciones transfronterizas pueden permanecer como pasivos salariales pendientes hasta que se contabilice el depósito o la corrección correspondiente.

5. ¿Las transiciones de nómina de EE. UU. a la India crean categorías de obligaciones salariales temporales que no se ven en las operaciones en un solo país?

Pueden hacerlo. Por ejemplo, las diferencias horarias cambiarias, las entradas de compensación transfronterizas o los ajustes por doble retención pueden figurar como partidas temporales del pasivo de nómina hasta que se concilien.

VJM Global

Explore las opiniones, los consejos y las actualizaciones de los expertos de VJM Global