La creciente presencia global de la India significa que más residentes invierten en el extranjero, envían a sus hijos al extranjero para que reciban educación y apoyan a las familias a través de las fronteras. Para simplificar estas transacciones internacionales, el Banco de la Reserva de la India introdujo el Sistema Liberalizado de Remesas (LRS), un marco que permite a las personas enviar dinero de forma legal y segura fuera de la India.

Según el RBI, las remesas salientes en el marco del LRS alcanzaron 30 000 millones de dólares en el año fiscal 2023-24, siendo la educación, los viajes y las inversiones los principales contribuyentes. Dado que la demanda aumenta cada año, entender el LRS ya no es opcional, sino esencial.

Esta guía explica todo lo que necesita saber sobre el esquema de remesas liberalizado, incluidos los requisitos, los usos permitidos, las transacciones prohibidas, los impuestos y el proceso de envío de remesas paso a paso.

De un vistazo

El dinero se puede usar para la educación, los viajes, las necesidades médicas, las inversiones, los obsequios o el apoyo familiar.

Las transacciones prohibidas incluyen compras de lotería, operaciones con márgenes de divisas y transacciones con países incluidos en la lista negra del GAFI.

A partir del presupuesto de 2025, no habrá TCS hasta 10 lakh de rupias; por encima de esta cantidad, se aplica un TCS del 5% (excepto los préstamos educativos).

Las remesas deben cumplir con el PAN, el formulario A2 y el KYC, y deben enviarse a través de un banco concesionario autorizado por el RBI.

El LRS brinda flexibilidad para diversificar las inversiones en el extranjero y, al mismo tiempo, garantiza el cumplimiento de las directrices de la FEMA y el RBI.

¿Qué es el esquema liberalizado de remesas (LRS)?

El Plan Liberalizado de Remesas (LRS) es un servicio introducido por el Banco de la Reserva de la India (RBI) en virtud de la Ley de Administración de Divisas (FEMA) de 1999. Permite a las personas residentes enviar dinero al extranjero para fines específicos permitidos sin la aprobación previa del RBI. Con un límite anual de 250 000 USD por persona, el LRS brinda a los residentes de la India la flexibilidad necesaria para satisfacer sus necesidades personales, educativas, médicas y de inversión en todo el mundo.

Características principales de LRS

Límite de remesas: Hasta 250 000 USD por año fiscal para cada persona residente.

Individuos elegibles: Disponible para personas residentes, incluidos menores (a través de tutores).

Usos permitidos: Educación, viajes, tratamiento médico, inversión en activos extranjeros, obsequios, donaciones y manutención de familiares cercanos en el extranjero.

Transacciones prohibidas: No se puede utilizar para billetes de lotería, operaciones con margen de cambio ni transacciones con países que no cumplan con los requisitos del GAFI.

No se necesita la aprobación del RBI: Las remesas en virtud del LRS para los fines permitidos no requieren la aprobación previa del RBI.

Regulado por FEMA: Garantiza el cumplimiento de las leyes cambiarias de la India.

Implicaciones fiscales: Sujeto al impuesto recaudado en la fuente (TCS) según el tipo y el monto de la transacción.

Ahora que hemos entendido qué es el Plan Liberalizado de Remesas (LRS) y sus características clave, veamos algunas de las formas más comunes en que los residentes de la India pueden usarlo.

Usos permitidos del esquema liberalizado de remesas

El plan liberalizado de remesas brinda a los residentes indios la libertad de utilizar las remesas para una amplia gama de fines personales y financieros legítimos. Al permitir que las personas inviertan, estudien o mantengan a sus familiares en el extranjero, el LRS abre el acceso a oportunidades globales al tiempo que mantiene las salvaguardias reglamentarias. Estos son algunos de los usos más comunes del LRS:

Educación en el extranjero: Pago de tasas de matrícula, gastos de manutención y otros costos relacionados para estudiar en el extranjero.

Gastos de viaje: Cubre los gastos de viajes personales, de negocios o de placer, incluidos el alojamiento y el alojamiento.

Tratamiento médico: Pagos por hospitalización, facturas médicas o gastos relacionados con la atención médica en el extranjero.

Inversiones: Comprar acciones, instrumentos de deuda, bienes inmuebles u otros activos extranjeros permitidos.

Regalos y donaciones: Transferir fondos a familiares u organizaciones caritativas en el extranjero.

Manutención de familiares: Apoyar a los familiares cercanos que viven en el extranjero.

Transferencias a cuenta propia: Transferir fondos a cuentas personales mantenidas en bancos extranjeros.

Si bien el LRS ofrece una amplia flexibilidad en cuanto a la forma en que se pueden utilizar los fondos, es igualmente importante entender quién puede acceder realmente al plan y cómo solicitarlo.

Elegibilidad y solicitud para el esquema liberalizado de remesas

El plan liberalizado de remesas está diseñado para individuos, no para instituciones. Para garantizar el cumplimiento, el RBI ha definido claramente quién puede presentar una solicitud y qué se requiere antes de realizar una remesa. El cumplimiento de estas condiciones de elegibilidad es el primer paso para acceder a los beneficios del LRS.

¿Quién es elegible?

Individuos residentes: Cualquier persona residente en la India, incluidos los menores.

Tutores de menores: Un tutor puede hacer remesas en nombre de un menor.

No es elegible: Se excluyen las corporaciones, sociedades anónimas, HUF, fideicomisos y otras entidades.

Requisitos de solicitud

Cuenta bancaria: El solicitante debe tener una cuenta bancaria india en un banco concesionario autorizado (AD).

Número de cuenta permanente (PAN): Una tarjeta PAN válida es obligatoria para la identificación y el cumplimiento tributario.

Formulario de declaración: Las personas deben presentar una declaración confirmando el propósito de la remesa y el cumplimiento de las normas del LRS.

Documentos de respaldo: Según el propósito (educación, medicina, viajes, etc.), es posible que se requieran los documentos pertinentes, como cartas de admisión, facturas o certificados médicos.

Una vez que conozca la elegibilidad, el siguiente paso es entender cómo funciona el proceso real de envío de remesas. Seguir el procedimiento correcto garantiza transferencias sin problemas y el cumplimiento de las regulaciones del RBI.

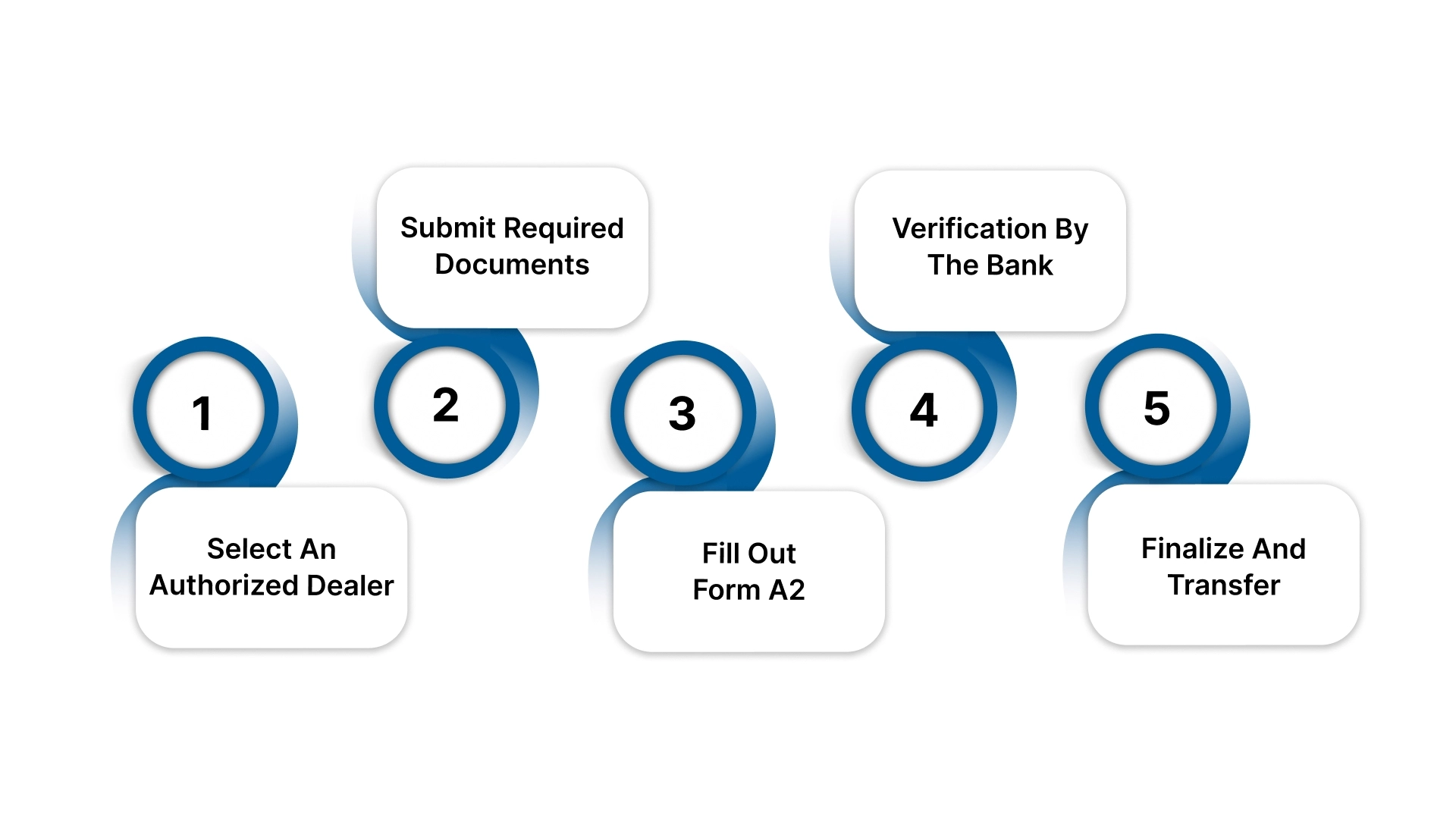

Proceso de envío de remesas en el marco del esquema de remesas liberalizado

La transferencia de dinero al extranjero en el marco del plan liberalizado de remesas implica unos pocos pasos estructurados, todos los cuales se gestionan a través de distribuidores autorizados (bancos).

Seleccione un concesionario autorizado: Elija un banco o institución financiera aprobado por el RBI autorizado para procesar remesas extranjeras.

Presentar los documentos requeridos: Proporcione los documentos KYC, como la tarjeta PAN, el pasaporte y los datos bancarios, junto con las declaraciones necesarias.

Complete el formulario A2: Complete y firme el formulario A2, que especifica el propósito y el monto de la remesa.

Verificación por parte del banco: El banco verificará los detalles para asegurarse de que la remesa esté dentro de las categorías permitidas y esté dentro del límite de 250 000 USD.

Finalizar y transferir: Una vez verificados, los fondos se convierten a la moneda extranjera deseada y se remiten al extranjero.

Este proceso simplificado facilita a las personas el envío de fondos al extranjero y, al mismo tiempo, garantiza el cumplimiento de las directrices de la FEMA y el RBI.

Si bien la LRS brinda flexibilidad para las remesas legítimas, también tiene límites estrictos para evitar el uso indebido. Saber qué está prohibido es tan importante como saber qué está permitido.

Transacciones prohibidas en el marco del sistema de remesas liberalizado

Según el plan liberalizado de remesas, los residentes son no permitido utilizar los fondos para lo siguiente:

Lotería o juegos de azar: Comprar billetes de lotería, sorteos o participar en actividades de juego o apuestas en el extranjero.

Negociación con márgenes y especulación: Participar en el comercio de divisas, el comercio de márgenes o las inversiones apalancadas.

Países prohibidos: Enviar dinero a entidades o personas ubicadas en los países identificados por el Grupo de Acción Financiera Internacional (GAFI) como jurisdicciones no cooperativas.

Actividades prohibidas o ilegales: Cualquier transacción que infrinja la ley india, la FEMA o las normas internacionales.

Al describir claramente estas restricciones, el RBI garantiza que el LRS se utilice únicamente con fines personales, educativos, médicos y de inversión genuinos.

Outsource your bookkeeping and save time without compromising accuracy. Let us handle the books. Talk to an expert today.

Entender lo que eres no poder hacer en LRS es solo la mitad de la imagen. El siguiente aspecto crucial es conocer el implicaciones fiscales y comisiones de conversión que se aplican a todas las remesas.

Implicaciones fiscales y comisiones de conversión

Todas las remesas emitidas en el marco del LRS conllevan ciertas consideraciones de impuestos y tarifas que las personas deben planificar. Actualizaciones recientes en el Presupuesto de la Unión 2025 han perfeccionado aún más estas normas:

Umbral de TCS revisado (presupuesto 2025): El umbral del impuesto recaudado en la fuente (TCS) sobre las remesas extranjeras en el marco del LRS se ha elevado de 7 lakh a 10 lakh de rupias por ejercicio financiero. No se aplicará ningún TCS a las transacciones de LRS de hasta 10 lakh anuales.

Remesas educativas: Si la remesa se destina a la educación y se financia mediante un préstamo de una institución financiera reconocida, no se aplicará ningún TCS, incluso si el importe supera el umbral de 10 lakh de libras esterlinas.

Tasa TCS estándar: para todas las demás remesas que superen el límite anual de 10 lakh de rupias, se aplicará un TCS del 5%.

Cargos por conversión y transacción: Además de los impuestos, los bancos aplican cargos de conversión y comisiones de servicio, que varían según la institución y se contabilizan dentro del límite de 250 000 USD por LRS.

Reembolso y ajustes: Cualquier TCS deducido puede ajustarse a su obligación tributaria o reclamarse como reembolso al presentar su ITR. Se puede hacer un seguimiento de estas deducciones Formulario 26AS.

Al mantenerse al día con estos cambios, las personas pueden planificar mejor sus remesas al extranjero y evitar costos innecesarios.

Directrices del RBI para el envío de remesas al exterior en el marco del LRS

Al transferir fondos al extranjero en el marco del Plan Liberalizado de Remesas (LRS), las personas deben cumplir con las directrices establecidas por el Banco de la Reserva de la India (RBI). Estas reglas garantizan que las remesas sean transparentes, legales y cumplan con las leyes cambiarias.

Esto es lo que necesita saber:

Modo de pago: Las remesas al exterior se pueden realizar mediante un giro a la vista a nombre de la persona o del beneficiario extranjero.

Opción de cuenta extranjera: Las personas también pueden abrir y mantener una cuenta bancaria extranjera para administrar los fondos remitidos.

Distribuidores autorizados: Las remesas deben enviarse a través de una sucursal bancaria designada como distribuidor autorizado por el RBI.

Requisito PAN obligatorio: Se requiere una tarjeta PAN válida para todas las remesas salientes.

Cumplimiento de AML y KYC: Las personas deben cumplir con las pautas contra el lavado de dinero (AML) y Conozca a su cliente (KYC).

Presentación del formulario A2: Antes de comprar moneda extranjera, las personas deben completar el formulario A2, declarando el propósito de la remesa.

Facilidades de crédito prohibidas: Los bancos no pueden conceder ninguna línea de crédito a los residentes en virtud de la LRS.

Seguir estas medidas prescritas por el RBI garantiza que sus remesas se realicen sin problemas, cumplan con las normas y estén libres de riesgos.

Tras explorar las reglas, los procesos y las restricciones del LRS, es igualmente importante destacar las ventajas y flexibilidad este plan beneficia a los residentes indios.

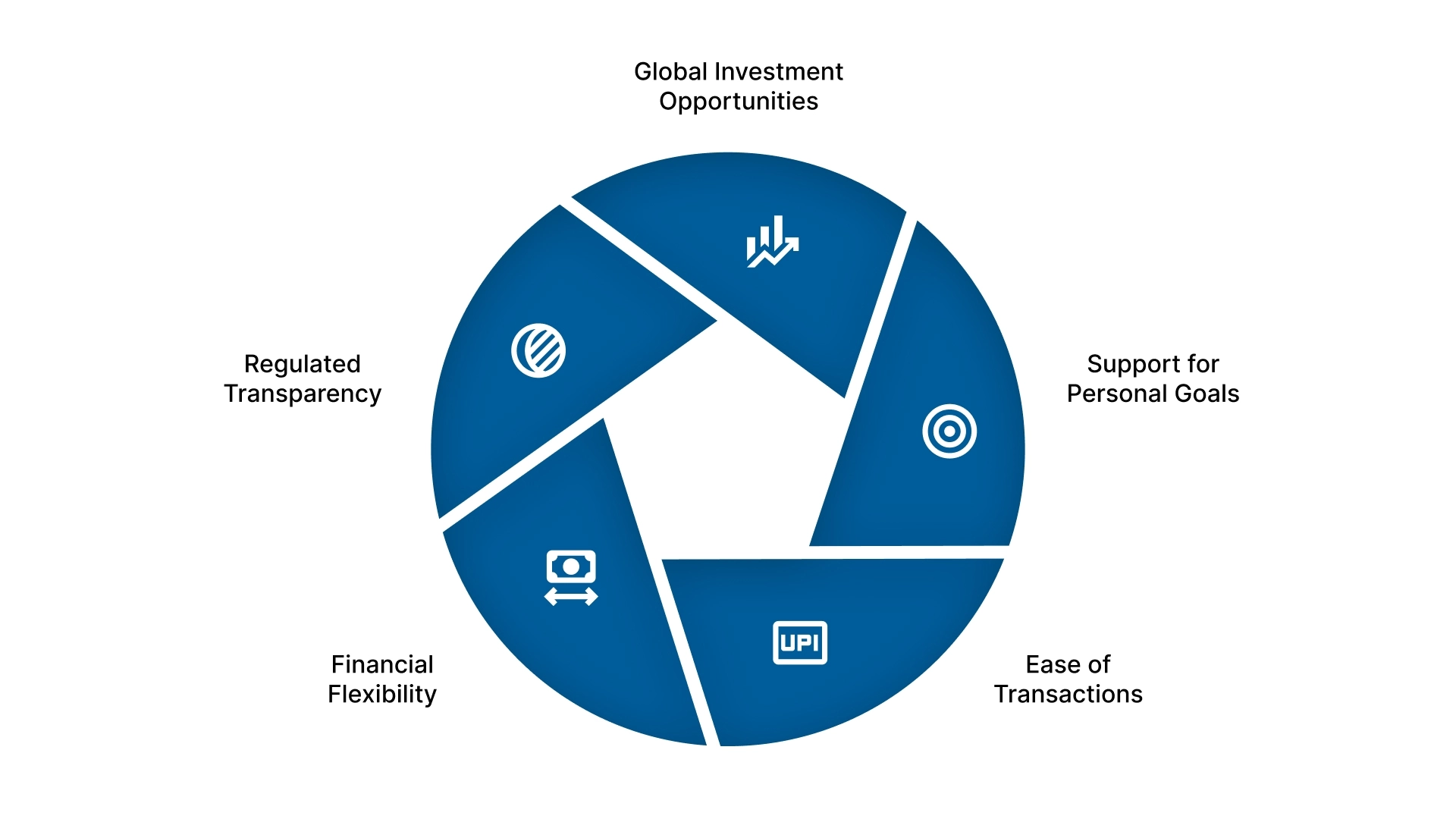

Beneficios y flexibilidad del sistema liberalizado de remesas (LRS)

Una de las mayores ventajas del marco LRS es la libertad que ofrece a los residentes indios para utilizar su dinero en el extranjero sin necesidad de la aprobación previa del RBI para la mayoría de las transacciones. No solo apoya las necesidades personales, sino que también brinda la posibilidad de invertir y diversificar a nivel mundial.

Ventajas clave:

Oportunidades de inversión globales: Las personas pueden diversificar sus carteras invirtiendo en acciones internacionales, bonos, bienes inmuebles u otros activos permitidos.

Apoyo a los objetivos personales: Ya sea para financiar la educación, el tratamiento médico o el mantenimiento de la familia en el extranjero, el LRS facilita mucho la planificación financiera transfronteriza.

Facilidad de transacciones: No se requiere la aprobación previa del RBI para las transacciones permitidas, lo que reduce la burocracia y ahorra tiempo.

Flexibilidad financiera: Los residentes pueden abrir y mantener cuentas en moneda extranjera, lo que les da más libertad para administrar el dinero a nivel internacional.

Transparencia regulada: Dado que todas las transacciones se realizan a través de concesionarios autorizados, el cumplimiento de FEMA, 1999 garantiza tanto la seguridad como la responsabilidad.

En esencia, el Plan Liberalizado de Remesas actúa como un puente para que los indios participen con confianza en la economía mundial sin salirse de los límites reglamentarios.

Desafíos a los que se enfrentan las personas con el esquema liberalizado de remesas LRS (y soluciones)

Si bien el plan liberalizado de remesas brinda flexibilidad para las transacciones globales, las personas a menudo encuentran obstáculos prácticos al usarlo. Comprender estos desafíos y sus soluciones puede facilitar el proceso:

Requisitos de documentación complejos

Desafío: Muchos residentes encuentran abrumadores el proceso de documentación, el PAN, el formulario A2 y la verificación bancaria.

Solución: Trabajar con un oficial bancario o un asesor financiero con experiencia garantiza que todos los formularios se completen con precisión y se eviten demoras.

Altas comisiones y cargos por conversión

Desafío: Las tasas de conversión de divisas y los cargos bancarios pueden reducir significativamente el valor de las remesas.

Solución: Compare las tasas entre los concesionarios autorizados antes de iniciar transferencias y utilice bancos que ofrezcan servicios competitivos de cambio de divisas.

Confusión sobre las reglas de TCS

Desafío: Los cambios frecuentes en los umbrales del impuesto recaudado en la fuente (TCS) hacen que muchas personas no estén seguras de sus obligaciones tributarias.

Solución: Manténgase actualizado sobre los anuncios presupuestarios más recientes y consulte a los asesores fiscales para solicitar reembolsos o compensar correctamente el TCS con el ITR.

Restricciones a ciertas transacciones

Desafío: Muchos residentes desconocen las actividades prohibidas en virtud del LRS, como la negociación de márgenes o las compras de lotería, lo que conlleva riesgos de cumplimiento.

Solución: Confirme siempre con su banco si la remesa prevista está permitida según las directrices del RBI antes de iniciar la transferencia.

Retrasos en el procesamiento

Desafío: En ocasiones, las solicitudes de remesas pueden tardar más debido a verificaciones de cumplimiento o a que la documentación está incompleta.

Solución: Enviar información precisa por adelantado y mantener una comunicación clara con su banco reduce el riesgo de retrasos.

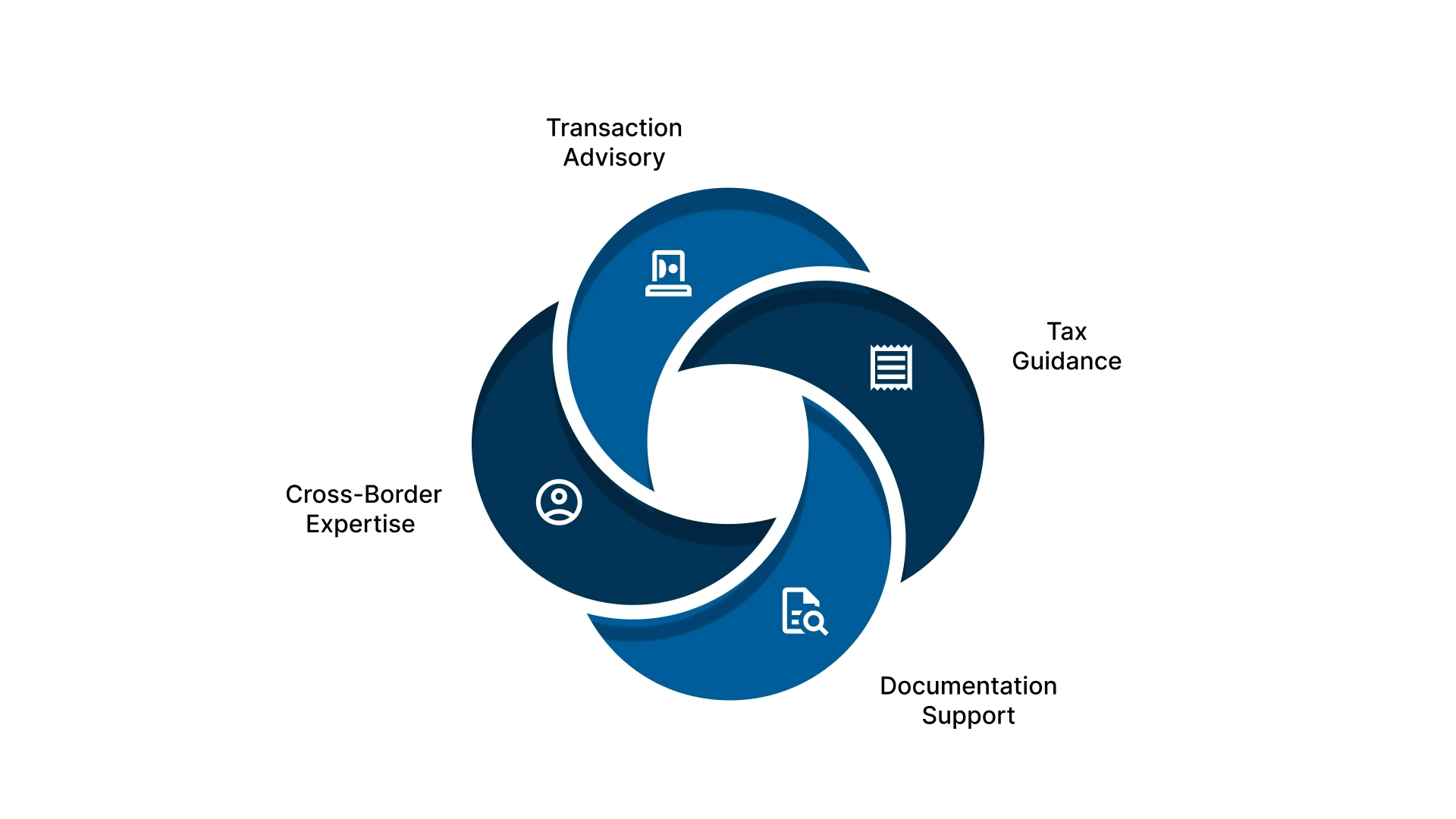

Cómo le ayuda VJM Global a cumplir con el LRS

La gestión del esquema liberalizado de remesas (LRS) puede ser compleja, debido a la evolución de las directrices, las normas tributarias y los requisitos de documentación del RBI. Los errores pueden retrasar sus transferencias, generar costos tributarios innecesarios o incluso crear problemas de cumplimiento.

VJM Global simplifica este proceso para personas y empresas al ofrecer soporte integral:

Asesoramiento sobre transacciones: Aclarar los usos permitidos y los prohibidos para garantizar que todas las remesas se ajusten a las pautas del RBI.

Orientación fiscal: Le ayudamos a administrar el TCS, solicitar reembolsos y planificar las remesas para lograr la máxima eficiencia fiscal.

Soporte de documentación: Prepare y envíe el formulario A2, el KYC y la documentación relacionada sin problemas con su banco.

Experiencia transfronteriza: Simplificar las remesas para educación, atención médica, inversiones o apoyo familiar en todas las jurisdicciones.

Con nuestra orientación, puede centrarse en sus objetivos mientras nosotros nos ocupamos de los detalles normativos y de cumplimiento.

Free up your team's time, outsource accounting to VJM Global and focus on growth.

Preguntas frecuentes

1. ¿Quién puede utilizar el sistema liberalizado de remesas (LRS)?

El LRS está disponible para las personas residentes en la India, incluidos los menores. Sin embargo, no se aplica a sociedades anónimas, sociedades anónimas, fideicomisos o HUF.

2. ¿Cuál es el límite máximo permitido en el LRS?

Según las normas actuales del RBI, las personas residentes pueden remitir hasta 250 000 USD por ejercicio financiero para transacciones permitidas, como educación, atención médica, viajes o inversiones.

3. ¿Necesito la aprobación del RBI para las remesas salientes en el marco del LRS?

No se requiere la aprobación previa del RBI para las remesas dentro del límite prescrito para los fines permitidos. Sin embargo, la transacción debe cumplir con las regulaciones de la FEMA y los requisitos de documentación bancaria.

4. ¿Cómo se aplican los impuestos recaudados en la fuente (TCS) a las transacciones del LRS?

Según el presupuesto de 2025, no se aplica ningún TCS a las transacciones de LRS de hasta 10 lakh de rupias al año. Más allá de este límite, se aplica un TCS del 5%, excepto cuando se remitan fondos para la educación a través de préstamos aprobados.

5. ¿Puedo enviar dinero al extranjero para inversiones en el marco del LRS?

Sí, el LRS permite la inversión en activos extranjeros, como acciones, instrumentos de deuda, fondos mutuos e incluso propiedades, siempre que el total no supere el límite anual de 250 000 USD.

CA Kapil Mittal

El Sr. Kapil Mittal es socio de la firma y tiene una sólida formación legal y fiscal con más de 15 años de experiencia. Dirige la Práctica de Asesoramiento y Cumplimiento Tributario de la Firma. Se especializa en