¿Está pensando en expandir las operaciones de I+D a la India? Las empresas estadounidenses pueden sacar provecho de un entorno fiscal favorable que ofrece una deducción del 100% de los gastos de investigación que cumplan los requisitos y cubre las innovaciones propias y colaborativas.

Las regulaciones flexibles, el talento rentable y las tasas reducidas de aduanas y GST de la India aceleran el desarrollo de productos y minimizan los gastos generales. Este entorno ayuda a las empresas estadounidenses a diversificar las inversiones mundiales en I+D, lo que mejora el flujo de caja y el crecimiento tecnológico.

Esta guía explica cómo las empresas estadounidenses pueden beneficiarse estratégicamente de los incentivos fiscales para la I+D en la India, analizando las regulaciones para aprovecharlos al máximo.

Conclusión clave

Beneficios tributarios sustanciales en virtud de la sección 35: Las empresas estadounidenses en la India pueden solicitar una deducción del 100% de sus ingresos y gastos de capital en I+D, lo que reduce significativamente sus ingresos imponibles y mejora la rentabilidad de la innovación.

El reconocimiento del DSIR abre amplios incentivos: El reconocimiento por parte del DSIR de la India permite eliminar los derechos de aduana sobre las importaciones de I+D, las reducciones del GST y el acceso a las subvenciones del gobierno, lo que acelera el ahorro de costos y la facilidad operativa para las empresas estadounidenses.

Amplios gastos deducibles de I+D: Las deducciones elegibles cubren los costos operativos, como los salarios, los servicios públicos, las materias primas y los bienes de capital, excluidos los terrenos, lo que permite un alivio financiero total en diversas actividades de I+D.

Requisitos completos de cumplimiento y documentación: Las empresas deben mantener registros financieros, técnicos y estatutarios detallados, incluida la aprobación del DSIR, y presentar declaraciones anuales como el formulario 3CL para mantener su elegibilidad para los incentivos fiscales.

Los incentivos específicos de la industria mejoran la I+D estratégica: Los sectores farmacéutico, informático, electrónico, aeroespacial y renovable se benefician de incentivos personalizados, como deducciones ponderadas, tasas impositivas sobre patentes y depreciación acelerada, lo que impulsa una inversión más centrada.

Comprender los incentivos fiscales para la I+D en la India

Los incentivos fiscales para la I+D en la India representan un marco integral diseñado por el gobierno para promover las actividades de investigación y desarrollo científico en todos los sectores. Estos incentivos fiscales se aplican principalmente a través del artículo 35 de la Ley del Impuesto sobre la Renta de 1961, que prevé deducciones sustanciales para las empresas y organizaciones que inviertan en actividades de investigación.

El sistema tiene como objetivo reducir la carga financiera de las inversiones en I+D y, al mismo tiempo, alentar a las empresas a desarrollar nuevas tecnologías, productos y procesos que puedan impulsar el crecimiento económico y el avance tecnológico.

Los incentivos fiscales para la I+D en la India han cobrado un impulso significativo tras el compromiso del gobierno de asignar 20 000 millones de rupias a la investigación y el desarrollo impulsados por el sector privado en el presupuesto 2025-26, lo que representa un aumento sustancial con respecto a las asignaciones anteriores.

Este marco contiene varios tipos de deducciones, exenciones de derechos de aduana y beneficios del GST que hacen de la India un destino atractivo para las empresas nacionales e internacionales que buscan establecer centros de investigación.

¿Qué significa el incentivo fiscal para la I+D en la India para las empresas estadounidenses?

El incentivo fiscal para la I+D en la India ofrece claras ventajas financieras a las empresas estadounidenses que invierten en actividades de investigación en el país. Reconocer las disposiciones y los beneficios específicos puede ayudar a las empresas estadounidenses a planificar y asignar recursos de manera efectiva para sus esfuerzos de innovación.

A continuación se presentan detalles clave sobre cómo se aplican estos incentivos a las empresas estadounidenses que operan en la India.

Deducción de impuestos de la Sección 35: Las empresas estadounidenses que operan en la India a través de filiales o establecimientos permanentes pueden solicitar una deducción del 100% tanto en los ingresos como en los gastos de capital en I+D en virtud del artículo 35 de la Ley del Impuesto sobre la Renta.

Reconocimiento DSIR: Las empresas extranjeras registradas en la India, incluidas las filiales estadounidenses, reúnen los requisitos para obtener el reconocimiento del Departamento de Investigación Científica e Industrial, con beneficios como deducciones fiscales y exenciones de derechos de aduana sobre las importaciones de I+D.

Beneficios de derechos de aduana y GST: Las entidades aprobadas por el DSIR no tienen derechos de aduana básicos sobre los equipos e insumos, además de tasas de GST reducidas, del 5% para las transacciones interestatales y del 2,5% del CGST y del 2,5% para las transacciones intraestatales.

Depreciación acelerada: Las empresas estadounidenses pueden reclamar una depreciación del 100% de los activos de investigación durante el primer año, lo que optimiza el tratamiento de los gastos de capital.

Deducciones preoperativas por I+D: Los gastos de investigación incurridos hasta tres años antes de iniciar las operaciones comerciales en la India son deducibles una vez que comiencen las operaciones.

Contribuciones a la investigación colaborativa: Los pagos a los organismos de investigación indios aprobados son deducibles entre un 100 y un 150%, lo que fomenta las asociaciones.

Cobertura de gastos: Todos los gastos operativos, incluidos los salarios, los servicios públicos, las materias primas y los consumibles, califican para una deducción total en el año en que se incurrió.

Exclusiones y documentación: Los costos del terreno no son deducibles, y los registros detallados y las aprobaciones del DSIR son esenciales para solicitar los beneficios.

Acceso al apoyo del gobierno: Las filiales estadounidenses registradas en DSIR también pueden acceder a subvenciones gubernamentales, préstamos subsidiados y apoyo de capital para sus actividades de I+D.

Planifique con anticipación con los conocimientos de expertos que pueden ayudar a las empresas a cumplir con las normas globales y minimizar los riesgos, y explore enfoques prácticos en Estrategias de planificación fiscal internacional para 2025.

Incentivos fiscales para la I+D en la India: estructura de beneficios

Los incentivos fiscales para la I+D para las empresas estadounidenses en la India vienen con un marco estructurado que define cómo se reconocen y deducen los diferentes gastos de investigación. Comprender las categorías específicas y sus condiciones puede ayudar a establecer expectativas realistas en cuanto a la planificación y el cumplimiento tributarios.

Esta es una descripción general clara de los principales beneficios y requisitos asociados a estos incentivos.

Gasto en Investigación Científica

Tasa de Deducción Fiscal

Referencia de Sección

Requisitos y Condiciones Clave

Formulario Requerido

Gasto interno de ingresos

100% del gasto

Sección 35(1)(i)

Debe estar relacionado con las operaciones del negocio

No especificado

Gasto interno de capital (excluyendo terreno y edificio)

100% del gasto (excluyendo el costo del terreno)

Sección 35(1)(iv)

Se requieren libros separados; excluye terreno y edificio

Formulario 3CK para aprobación de DSIR

Gasto previo al inicio (dentro de los 3 años antes del negocio)

100% en el año en que inicia el negocio

Sección 35(1)(i)

Gasto dentro de los 3 años previos al inicio del negocio

No especificado

Pago a una empresa de investigación científica aprobada (India)

100% del pago

Sección 35(1)(iia)

Empresa india con investigación científica como objetivo principal

Se requiere aprobación de la autoridad fiscal

Contribución a asociación/universidad aprobada

100%

Sección 35(1)(ii)

La institución debe estar aprobada por el gobierno

No especificado

Pago a laboratorio nacional/IIT/universidad

100%

Sección 35(2AA)

Reconocido por la autoridad competente con programa aprobado

Formulario 3CG para aprobación

Pago a persona especificada aprobada por la autoridad

100%

Sección 35(2AA)

Debe estar aprobado por la autoridad competente (DSIR)

Formulario 3CG para aprobación

I+D interno en empresas de biotecnología/manufactura

100%

Sección 35(2AB)

Aprobación obligatoria de DSIR; biotecnología/manufactura (no en el Undécimo Anexo)

Formulario 3CK y reporte Formulario 3CL

Gasto de capital en equipos de investigación científica

100% del gasto de capital

Sección 35(1)(iv)

Solo equipos; excluye compra de terreno y edificios

Formulario 3CK si el gasto supera INR 1 crore

Contexto histórico

Los incentivos fiscales para la I+D en la India han sufrido modificaciones sustanciales:

Antes de 2017: Deducción ponderada del 200% según la Sección 35 (2AB).

2017-2021: Reducida a una deducción ponderada del 150%.

2021-presente: Se reduce aún más a la deducción estándar del 100%.

Esto representa un cambio de política, pasando de generosas deducciones ponderadas a un enfoque más equilibrado centrado en la comercialización de patentes a través del régimen de cajas de patentes.

Guía paso a paso: Cómo las empresas estadounidenses pueden beneficiarse de los incentivos fiscales a la I+D en la India

Los incentivos fiscales para la I+D en la India proporcionan importantes beneficios financieros a las empresas que realizan actividades de investigación y desarrollo científicos. Estas deducciones, que se rigen principalmente por el artículo 35 de la Ley del Impuesto sobre la Renta, permiten a las empresas solicitar una deducción del 100% tanto en los ingresos como en los gastos de capital relacionados con las actividades de I+D aprobadas.

Antes de solicitar cualquier beneficio tributario, las empresas primero deben verificar si cumplen con las reglas básicas de elegibilidad.

Requisitos de elegibilidad

Estos son los requisitos clave que deben cumplir estas empresas.

Aspecto

Detalles

Estado Legal y Operativo

Debe estar registrada en India bajo la Ley de Sociedades de 2013, incluyendo sociedades y LLP.

Historial del Negocio

Deben haberse completado tres ejercicios financieros desde el inicio de operaciones.

Infraestructura de I+D

Debe contar con instalaciones identificables, personal calificado y programas de I+D definidos.

Tamaño y Ubicación de las Instalaciones

Actividades de I+D en las instalaciones o en espacios dedicados de al menos 1,000 pies cuadrados, en áreas designadas dentro de India.

Personal Técnico

Demostrar la disponibilidad de suficiente personal calificado para operaciones de I+D.

Cumplir los requisitos no es suficiente; las empresas también necesitan el reconocimiento del DSIR para validar formalmente sus unidades de I+D internas.

Los expertos en impuestos internacionales de VJM Global ayudan a las empresas a gestionar el complejo cumplimiento transfronterizo, al tiempo que proporcionan requisitos de elegibilidad, el reconocimiento del DSIR y una infraestructura de I+D estructurada que está totalmente alineada con los estándares regulatorios indios y mundiales. ¡Hable con nuestros expertos!

Proceso de reconocimiento DSIR

Para garantizar el reconocimiento del DSIR en la India es necesario seguir un proceso definido que verifique las capacidades y el cumplimiento de las unidades de I+D internas. Esta es una descripción general de los pasos clave involucrados.

Registro inicial: Regístrese en línea en el sitio web del DSIR y envíe una solicitud de reconocimiento de las unidades de I+D internas a través del portal dedicado.

Presentación de la solicitud: Envíe tanto una copia electrónica como una copia impresa de la solicitud con los documentos de respaldo a la oficina del DSIR por correo rápido.

Reunión en el DSIR: El DSIR convoca al solicitante a una reunión con una presentación en vídeo sin cita previa y una demostración de las capacidades del centro de I+D.

Decisión de reconocimiento: El DSIR evalúa la solicitud y otorga el reconocimiento o la rechaza en función del cumplimiento de las directrices y la evaluación de la infraestructura.

Posibilidad de visita al sitio: El equipo del DSIR puede realizar una visita física al centro de I+D, según los requisitos de la aplicación y las necesidades de verificación.

Con el reconocimiento del DSIR, el siguiente paso para las empresas es obtener la aprobación de la Sección 35 (2AB) para desbloquear los beneficios de deducción.

Need an India subsidiary? We handle FDI approvals, taxation, and local compliance.

Proceso de aprobación de la Sección 35 (2AB)

La solicitud de beneficios fiscales en virtud de la Sección 35 (2AB) implica un proceso de aprobación formal que confirma el cumplimiento y permite deducciones inmediatas de los gastos de capital en I+D. Los pasos principales de este proceso son los siguientes.

Paso

Descripción

Solicitud Formulario 3CK

Presentar el Formulario 3CK ante DSIR con información detallada de I+D, estados financieros auditados, detalles de infraestructura y certificados de cumplimiento

Ejecución del Acuerdo

Firmar un acuerdo formal con el Secretario de DSIR que establezca la cooperación en investigación y la auditoría de las cuentas financieras

Recepción del Formulario 3CM

La empresa recibe un certificado de aprobación en el Formulario 3CM de DSIR por un período específico, según las directrices de DSIR

Beneficio Fiscal

Elegible para reclamar una deducción del 100% en gastos de capital de I+D aprobados en el primer año sin esperar depreciación

Las aprobaciones siguen siendo válidas solo cuando están respaldadas por los documentos correctos, lo que convierte la documentación en un paso fundamental para las empresas.

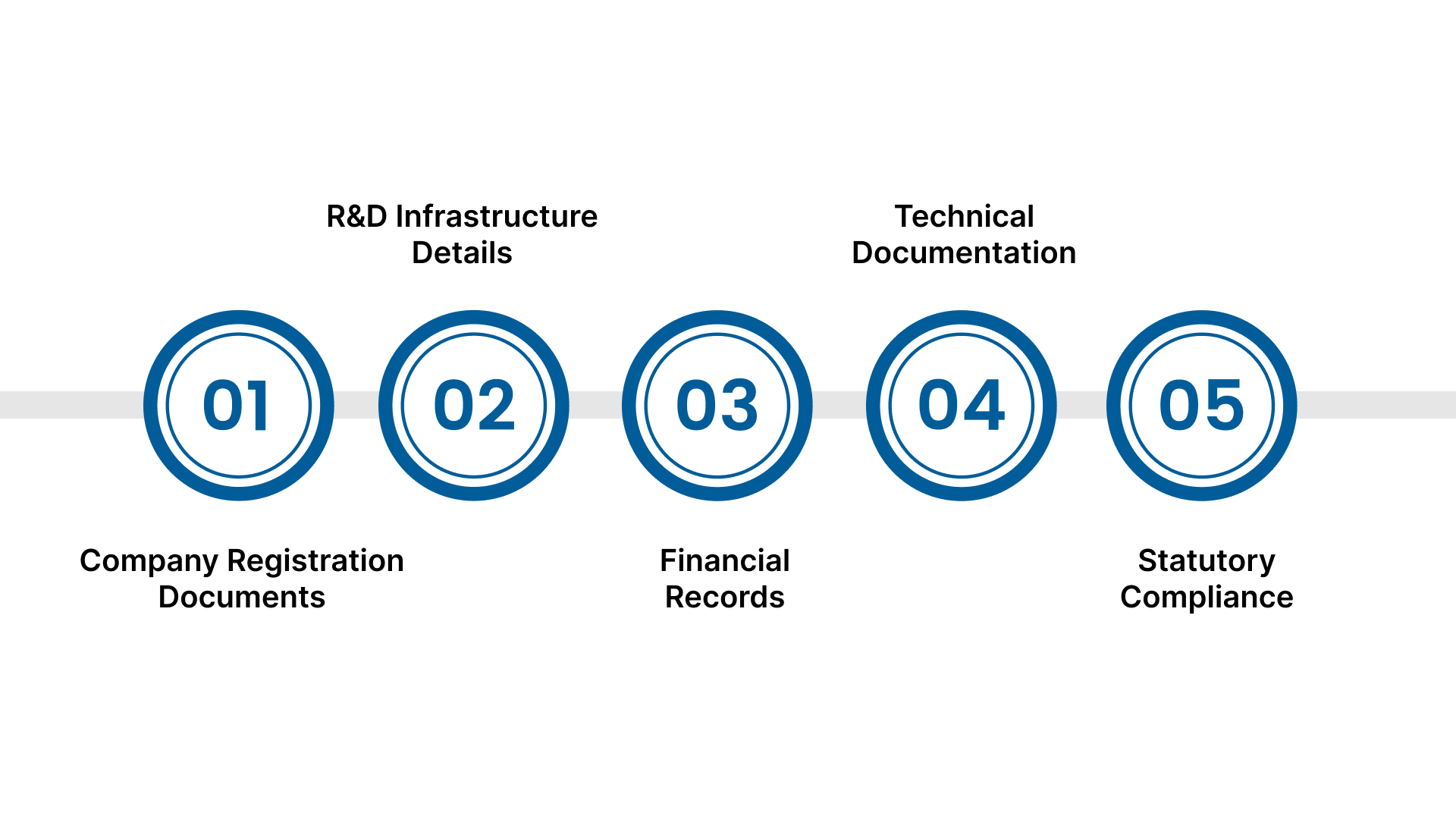

Requisitos de documentación

Los documentos clave que deben conservarse incluyen los siguientes.

Documentos de registro de la empresa: Copia del Memorándum y los Artículos de Asociación que prueben la existencia legal y la estructura corporativa.

Detalles de la infraestructura de I+D: Descripción completa de las actividades, el alcance, los objetivos, los métodos y los resultados de los proyectos de investigación de la unidad de I+D.

Registros financieros: Tres años de informes anuales, estados financieros y un desglose detallado de los gastos de I+D, incluidos los costos de materiales, salarios y equipos.

Documentación técnica: Diseños de unidades de I+D que muestran el diseño físico, los detalles de la infraestructura, las fechas de instalación, los valores de los equipos y las calificaciones del personal.

Cumplimiento legal: Permisos y licencias válidos de las autoridades legales para operaciones y establecimiento de centros de I+D en una ubicación específica.

La aprobación inicial es solo el comienzo; el cumplimiento continuo proporciona beneficios para que las empresas puedan continuar sin interrupciones.

Cumplimiento y presentación de informes anuales

Estos son los principales requisitos para el cumplimiento y la documentación anuales.

Presentación del formulario 3CL: Presente la declaración anual en el formulario 3CL antes del 31 de octubre de cada año, detallando los gastos y actividades de I+D durante el período aprobado.

Mantenimiento de cuentas por separado: Mantenga cuentas separadas para cada centro de I+D con una auditoría anual realizada por auditores legales y entregue una copia al DSIR.

Formulario 3CLA de certificación: UNNuevo formulario que exige que un contador certifique que las cuentas se mantienen satisfactoriamente y que los gastos se ajustan a las directrices del DSIR.

Requisitos de auditoría interna: Realice una auditoría interna de los gastos de I+D si es necesario, garantizando el cumplimiento de las categorías de gastos aprobadas.

Los incentivos fiscales no se limitan al impuesto sobre la renta; el GST y los beneficios aduaneros pueden reducir el gasto inicial en proyectos de I+D.

Beneficios aduaneros y de GST

Los siguientes beneficios ayudan a reducir los costos iniciales relacionados con las actividades de I+D.

Beneficio

Descripción

Tasa Reducida de GST

Máximo 5% de IGST en compras elegibles de I+D en lugar del 18% estándar, reduciendo los costos de los proyectos de I+D

Exención de Derechos de Aduana

Cero derechos de aduana en importaciones de equipos de I+D, repuestos, accesorios y consumibles bajo notificaciones específicas

Procedimientos de Importación

Solicitar a Aduanas con un certificado de DSIR que confirme el uso exclusivo en I+D, detalles del equipo y todos los documentos de respaldo

Beneficios Farmacéuticos

Importación libre de impuestos permitida para estándares de referencia farmacéuticos y equipos analíticos para I+D en biotecnología y farmacéutica

Los beneficios a largo plazo dependen de un mantenimiento estricto de registros y auditorías, ya que constituyen la columna vertebral del cumplimiento para las empresas.

Utilice la amplia experiencia de VJM Global en el análisis del impacto del GST y en las soluciones personalizadas para obtener tasas de GST reducidas, exenciones de derechos y beneficios de importación compatibles que reduzcan significativamente los costos generales de los proyectos de I+D. ¡Ponte en contacto con nosotros!

Cumplimiento y mantenimiento de registros

Los siguientes datos cubren las prácticas de cumplimiento esenciales.

Requisitos de auditoría: Auditoría e informes obligatorios para solicitar deducciones con el mantenimiento adecuado de los registros de costos de investigación, incluidos los materiales, los salarios y las facturas.

Estándares de documentación: Mantenga un registro detallado de todos los gastos de I+D con las facturas justificativas, los informes técnicos, la información del proyecto y los documentos pertinentes.

Cronograma de evaluación: El Departamento de Impuestos sobre la Renta suele realizar una evaluación de la I+D dos años después de la presentación, cuando se realiza el escrutinio, lo que requiere la presentación del formulario 3CM.

Resolución de disputas sobre la CBDT: En caso de disputas con el oficial evaluador, los asuntos se remiten al CBDT a través de la autoridad prescrita (exenciones de la DGIT) de acuerdo con el Secretario DSIR.

With VJM Global, entry to India is made simple; company registration, compliance, and ongoing support in one place.

Oportunidades específicas de la industria para incentivos fiscales para la I+D en la India

El incentivo fiscal para la I+D en la India varía notablemente de un sector a otro, lo que refleja las distintas demandas y prioridades de cada sector. Reconocer cómo estos incentivos se alinean con las necesidades específicas de la industria puede aclarar cuáles son los beneficios más relevantes.

El siguiente desglose destaca las principales oportunidades disponibles para los diferentes campos.

Industria

Resumen de Incentivos Fiscales

Farmacéutica

Deducción ponderada del 150% bajo la Sección 35(2AB); importación libre de aranceles para equipos de investigación; tasa impositiva del 10% para patentes.

TI y Software

Deducción del 150% en I+D interna; exenciones fiscales en Zonas Económicas Especiales (SEZ) para ganancias por exportación; 10% de impuesto reducido sobre ingresos por patentes.

Electrónica

Deducción ponderada del 150%; incentivos gubernamentales de $3 mil millones para tecnología nacional; exenciones de aranceles para diseño y prototipado.

Automotriz

Deducción del 150% en I+D; depreciación acelerada del 40% en maquinaria tecnológica nacional; incentivos para I+D en vehículos eléctricos.

Aeroespacial y Defensa

Subsidio de capital de hasta el 45%; exenciones de impuestos especiales y servicios públicos; financiamiento DRDO para PYMES; beneficios basados en patentes.

Energía Renovable

Deducción del 100% sobre ganancias en proyectos solares/eólicos; depreciación acelerada en maquinaria; programas de apoyo financiero.

Químicos y Materiales

Deducción del 150% en gastos de I+D; incentivos para sustitución de importaciones; beneficios fiscales para cumplimiento ambiental en I+D.

Agricultura y Alimentos

Deducciones ponderadas en I+D de cultivos y procesamiento; impuesto reducido sobre ingresos por patentes; incentivos a la exportación.

Cómo VJM Global puede ayudar a las empresas estadounidenses a solicitar incentivos fiscales para la I+D en la India

VJM Global ofrece apoyo especializado a las empresas estadounidenses a través del marco de incentivos fiscales para la I+D de la India. Nuestro equipo simplifica las complejas necesidades normativas y de cumplimiento, lo que permite a las empresas beneficiarse plenamente de las ventajas fiscales.

Conocimientos regulatorios profundos: Comprensión integral de las leyes tributarias, las exenciones aduaneras y los procedimientos de reconocimiento del DSIR de la India para optimizar las solicitudes de I+D.

Soporte de cumplimiento integral: Gestionar los requisitos de documentación, archivo e informes, minimizando la carga operativa de sus equipos.

Equipo multidisciplinario calificado: Profesionales con experiencia en Delhi NCR y Mumbai brindan una prestación de servicios oportuna, precisa y centrada en el cliente.

Procesos impulsados por la tecnología: Uso de herramientas modernas para una comunicación eficiente y transparente durante todo el compromiso.

Posicione sus operaciones de I+D para el éxito con De VJM Global experiencia dedicada. Póngase en contacto con nosotros hoy mismo para empezar a maximizar sus incentivos fiscales para la I+D en la India.

Reflexiones finales

El marco de incentivos fiscales para la I+D en la India ofrece a las empresas estadounidenses una vía estratégica para crear centros de innovación en un entorno rentable. Con deducciones fiscales del 100%, exenciones aduaneras y tasas corporativas reducidas, el marco cultiva un entorno fértil para las actividades de investigación. Conseguir el reconocimiento del DSIR para las operaciones de I+D ofrece más ventajas financieras y, al mismo tiempo, aprovechar la reserva de talento cualificado de la India.

VJM Global se especializa en guiar a las empresas a través de estos matices regulatorios, ayudando a maximizar los beneficios fiscales y la eficiencia operativa. ¿Está preparado para utilizar los incentivos fiscales para la I+D en la India con el fin de alcanzar sus objetivos de innovación?

1. ¿Puede una empresa estadounidense solicitar incentivos fiscales para la I+D en la India sin establecer una presencia permanente en la India?

No, la empresa debe establecer un establecimiento permanente o una filial en la India y obtener el reconocimiento del DSIR para que su unidad interna de I+D solicite los beneficios en virtud de la Sección 35.

2. ¿Cuál es la inversión mínima requerida para calificar para el reconocimiento del DSIR?

No existe un umbral mínimo de inversión específico, pero las empresas deben demostrar que cuentan con una instalación dedicada a la I+D con personal cualificado y equipos adecuados para sus objetivos de investigación.

3. ¿Cómo se compara la deducción del 100% con el esquema de superdeducción anterior?

La actual deducción del 100% sustituyó al anterior sistema de deducciones ponderadas del 150-200%, que se eliminó gradualmente en 2020, lo que hizo que los beneficios fueran menos generosos pero aún sustanciales para los inversores en I+D.

4. ¿Las actividades de desarrollo de software reúnen los requisitos para obtener beneficios fiscales en materia de I+D?

Sí, las actividades de desarrollo de software reúnen los requisitos si implican la creación de nuevos algoritmos, tecnologías o soluciones innovadoras, y deben ser aprobadas por el DSIR como actividades legítimas de I+D.

5. ¿Se pueden transferir los gastos de I+D si superan las ganancias del año en curso?

Sí, los gastos de I+D no absorbidos pueden transferirse hasta ocho años y utilizarse para obtener beneficios futuros, lo que brinda flexibilidad a las empresas con pérdidas iniciales.

VJM Global

Explore las opiniones, los consejos y las actualizaciones de los expertos de VJM Global

%20(3).webp)

.webp)