Ha pasado un tiempo desde que se lanzó el GST y sus problemas técnicos aún no están resueltos. Uno de los problemas más antiguos y problemáticos fue la presentación del GST TRAN-1 y TRAN-2. Estos formularios eran la forma de transferir al ITC, que permanecía en el régimen anterior al GST, por ejemplo, bajo el IVA o en el registro de créditos del CENVAT, al régimen del GST. Sin embargo, dado que esta ventana estuvo abierta durante un período muy limitado y que persistían múltiples problemas técnicos en el portal del GST, muchos contribuyentes no podían presentar los formularios TRAN-1 y TRAN-2 del GST.

Los tribunales superiores han seguido recibiendo peticiones de contribuyentes que solicitan que ordenen a las autoridades del GST que reabran los portales de presentación de TRAN-1 y TRAN-2 para que los contribuyentes que no la hayan presentado o la hayan presentado de manera incorrecta puedan tener otra oportunidad de presentarla. En muchos veredictos, los tribunales superiores han ordenado a las autoridades del GST que reabran el portal.

1. Precedencia en la Corte Suprema

Ahora, para poner fin a este continuo tema de litigios, el Honorable Tribunal Supremo ha dictado una sentencia en el asunto Union of India contra Filco Trade Centre Pvt. Ltd., SLP (C) núm. 32709-32710/2018, en la que el Honorable Tribunal Supremo sostuvo:

El Tribunal Supremo ordenó a la Red GST que reabriera el portal común para la presentación de TRAN-1 y TRAN-1 durante un período de 2 meses, es decir, del 1 de septiembre de 2022 al 31 de octubre de 2022. El plazo de apertura del portal se amplió cuatro semanas más. Véase la solicitud miscelánea núm. 1545-1546/2022, en la SLP (C) núm. 32709-32710/2018.

Se ordenó a cualquier contribuyente agraviado que presentara el formulario correspondiente o revisara el formulario ya presentado, independientemente de si el contribuyente había presentado una petición de auto ante el Tribunal Superior o no o de si el caso del contribuyente había sido decidido por el Comité de Reparación de Quejas de Tecnología de la Información (ITGRC).

GSTN debe asegurarse de que no surjan problemas técnicos durante este período.

Los funcionarios del GST interesados verificarán la veracidad de las transiciones crediticias en un plazo de 90 días y emitirán las órdenes correspondientes en función del fondo después de conceder la oportunidad razonable adecuada al contribuyente.

A partir de entonces, el crédito comenzará a reflejarse en el Libro de Crédito Electrónico del contribuyente.

El Consejo del GST también puede emitir las directrices apropiadas para las formaciones de campo al analizar las reclamaciones, si es necesario.

2. El portal GSTN reabre sus puertas para la presentación de TRAN-1 y TRAN-2

De acuerdo con las instrucciones del Honorable Tribunal Supremo, GSTN reabrió la ventana de presentación del GST TRAN-1 y TRAN-2.

El solicitante tendrá la opción de presentar formularios nuevos o revisar los formularios ya presentados.

Se abrirá una ventana para el período comprendido entre el 1 de octubre de 2022 y el 30 de noviembre de 2022. En consecuencia, GSTN abriría el portal común para solicitar créditos transitorios a través de Tran 1 y Tran 2 a partir del 1 de octubre de 2022.

3. Pautas para presentar TRAN-1 y TRAN-2

Con el fin de garantizar la uniformidad en la implementación de las instrucciones del Honorable Tribunal Supremo, la Junta emitió las siguientes directrices para la presentación o revisión de los formularios (véase el documento CBEC-20010/3/GST, de fecha 9 de septiembre de 2022):

3.1 Puntos que deben tenerse en cuenta al presentar TRAN-1 y TRAN-2

En el caso de revisar TRAN-1/TRAN-2, los contribuyentes tendrán la opción de descargar los formularios presentados anteriormente para poder comprobar qué datos han presentado ante la autoridad del GST y dónde se requieren modificaciones.

En el momento de presentar o revisar TRAN-1/TRAN-2, el solicitante también cargará una declaración en el portal común que figura en el anexo 2.

Además, el solicitante que solicite crédito en la tabla 7A del FORMULARIO GST TRAN-1 sobre la base del documento de transferencia de crédito (CTD) también deberá subir al portal común la copia en pdf de la TRANS-3 notificada anteriormente.

No se presentará ninguna solicitud de crédito transitorio en las tablas 5 (b) y 5 (c) del FORMULARIO GST TRAN-1 con respecto a los formularios C, F y H/I que se hayan emitido después de la fecha límite prescrita para presentar la declaración en el FORMULARIO GST TRAN-1, es decir, después del 27 de diciembre de 2017.

Cuando el solicitante presente una solicitud en el FORMULARIO GST TRAN-2, presentará la solicitud completa en un FORMULARIO GST TRAN-2 consolidado, en lugar de presentar formularios por períodos. Cuando se presente la solicitud del GST TRAN-2 para más de un período impositivo, en la columna «Período impositivo», el solicitante mencionará el último mes del período consolidado para el que presente la solicitud.

3.2 Verificación del documento después de enviar el formulario

El solicitante presentará la copia impresa del GST TRAN-1/TRAN-2 presentado (autocertificado) junto con la declaración que figura en el anexo «A» y una copia del TRANS-3 al funcionario jurisdiccional en un plazo de 7 días a partir de la presentación del FORMULARIO TRAN-1/TRAN-2 en el portal común.

Se recomienda a los solicitantes que guarden todos los documentos, registros, declaraciones y facturas necesarios para respaldar su solicitud de crédito transitorio, listos para ponerlos a disposición de los funcionarios tributarios pertinentes para su verificación.

La declaración en el FORMULARIO GST TRAN-1/TRAN-2 presentada o revisada por el solicitante estará sujeta a la verificación necesaria por parte de los funcionarios tributarios pertinentes. Es posible que el solicitante tenga que presentar los documentos necesarios en apoyo de su solicitud de crédito transitorio ante las autoridades tributarias competentes para verificar su solicitud.

Tras la verificación de la reclamación, el funcionario tributario jurisdiccional emitirá la orden correspondiente sobre el fondo después de conceder una oportunidad razonable de ser escuchado por el solicitante.

El crédito transitorio permitido según la orden aprobada por el funcionario tributario jurisdiccional se reflejará en el libro de crédito electrónico del solicitante en el portal común.

3.3 Última oportunidad para presentar formularios

El Departamento de GST ha mencionado claramente que esta es la última oportunidad única para que el solicitante presente dichos formularios, si no se presentaron antes, o de revisar los formularios presentados anteriormente. Por lo tanto, el solicitante debe tener el máximo cuidado y precaución al presentar o revisar el TRAN-1/TRAN-2 y comprobar minuciosamente los detalles antes de presentar su reclamación en el portal común.

Se aclara además que, de conformidad con la orden del Honorable Tribunal Supremo, una vez que el solicitante presente el TRAN1/TRAN-2 o revise dichos formularios presentados anteriormente en el portal común, no tendrá más oportunidad de volver a presentar o revisar el TRAN-1/TRAN-2, ya sea durante este período o posteriormente

3.4 No se permite editar la publicación que envía el formulario

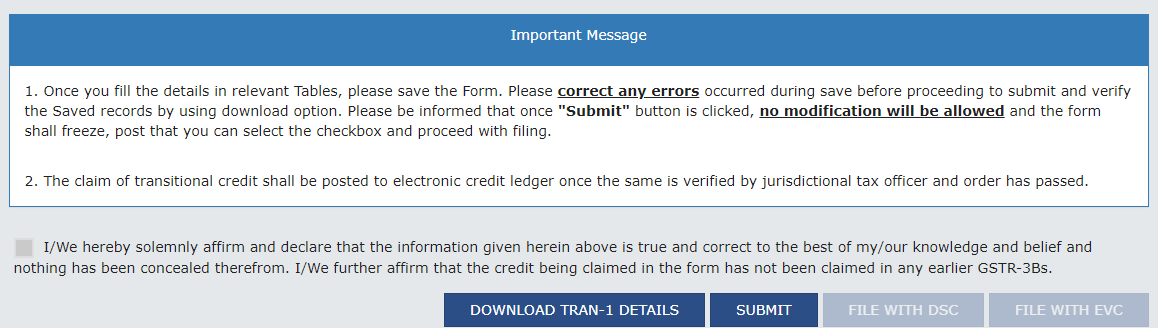

GSTN aclaró además que el formulario GST TRAN-1/ TRAN-2 solo se puede editar antes de hacer clic en el botón «Enviar» del portal. Una vez que se hace clic en el botón «Enviar», el formulario se congela y no se permite la edición adicional de los detalles.

Después de enviar el formulario, el mismo se puede archivar mediante un certificado de firma digital (DSC) o un EVC.

Por lo tanto, el solicitante se asegurará de la exactitud de todos los detalles del FORMULARIO TRAN-1/ TRAN-2 antes de hacer clic en el botón «Enviar».

La GSTN también ha aclarado que las personas registradas que hayan presentado satisfactoriamente la TRAN-1/TRAN-2 anteriormente no están obligadas a archivar/revisar la TRAN-1/TRAN-2 durante este período comprendido entre el 1 de octubre de 2022 y el 30 de noviembre de 2022.

En los casos en que el funcionario correspondiente haya rechazado total o parcialmente el crédito utilizado por la persona registrada sobre la base del FORMULARIO GST TRAN-1/TRAN-2 presentado anteriormente, la solución adecuada en tales casos es preferir una apelación contra dicha orden o buscar los recursos alternativos disponibles según la ley.

Cuando el procedimiento de adjudicación o apelación en tales casos esté pendiente, lo apropiado sería continuar con dicho laudo o apelación.

Por lo tanto, no se sugiere a dichos contribuyentes que presenten nuevas declaraciones en el FORMULARIO GST TRAN-1/TRAN-2.

4. Procedimiento de presentación del GST TRAN-1 y TRAN-2

La opción de presentar TRAN-1 y TRAN-2 no está disponible en el portal del GST a partir del 1 de octubre de 2022 y un contribuyente agraviado puede presentar estos formularios mediante el siguiente procedimiento:

La opción de presentar TRAN-1 y TRAN-2 aparece en la siguiente ruta después del inicio de sesión:

Servicios>Devoluciones>Formularios de transición

En la página de inicio, los contribuyentes tendrán 3 pestañas en la parte superior, a saber, TRAN-1, TRAN-2 y Cargar documentos.

Tenga en cuenta que los formularios TRAN están habilitados y que el estado de presentación predeterminado de los formularios TRAN para todos los contribuyentes ahora está visible como «No archivado». El estado «No presentado» solo implica que los formularios TRAN no se presentan en la nueva ventana.

4.1 GST TRAN-1

Al presentar el TRAN-1, la primera opción que debe responder un contribuyente es «Si se han presentado todas las declaraciones requeridas por la ley vigente para el período de seis meses inmediatamente anterior a la fecha designada».

El contribuyente tiene que responder «Sí/No».

GSTN ha aconsejado a los contribuyentes que tengan mucho cuidado al seleccionar las opciones. Si se selecciona «Sí», se abrirán todas las tablas de TRAN-1.

Sin embargo, si los contribuyentes seleccionan «No», el sistema no les permitirá completar los detalles en las siguientes tablas:

Tabla 5: Monto del crédito tributario transferido a las declaraciones presentadas en virtud de las leyes vigentes.

Tabla 8: Detalles de la transferencia del crédito CENVAT a una persona registrada que tenga un registro centralizado en virtud de la ley vigente (artículo 140 (8))

Los contribuyentes deben asegurarse de que no haya registros guardados en la Tabla 5 y la Tabla 8 de los formularios TRAN-1 antes de seleccionar la opción «No». Si selecciona la opción «Sí» o «No», si contradice los datos archivados o no presentados en las tablas 5 y 8 del TRAN-1, respectivamente, puede resultar en la denegación de crédito por parte del funcionario que examina los detalles del formulario rellenado.

TRAN-1 se puede archivar directamente o mediante un archivo JSON o CSV. Una vez que se haya presentado el formulario completo, el contribuyente puede descargar los detalles completos del TRAN-1 que haya agregado haciendo clic en el botón «DESCARGAR LOS DETALLES DEL TRAN-1».

Se recomienda a los contribuyentes que descarguen el formulario TRAN completado en un archivo de Excel y verifiquen los detalles antes de enviar finalmente el formulario TRAN-1, ya que esta es la última opción disponible.

En el caso del TRAN-1 revisado, los contribuyentes deben presentar el formulario completo con todos los detalles requeridos y no los valores diferenciales (es decir, la diferencia entre el crédito reclamado originalmente y el crédito que se solicita ahora).

Es pertinente tener en cuenta que si los formularios enviados no se presentan ante el DSC o el EVC, los formularios enviados se considerarán no presentados, ya que serían formularios sin firmar.

La funcionalidad para\ DESCARGAR los formularios TRAN-1 PRESENTADOS ANTERIORMENTE estará disponible en breve.

4.2 GST TRAN-2

El contribuyente puede presentar la reclamación completa en un formulario consolidado GST TRAN-2, en lugar de presentar la solicitud de impuestos por períodos.

El formulario TRAN-2 estará disponible solo si el contribuyente ha presentado TRAN-1 y ha hecho una declaración en la tabla 7 de TRAN-1.

En caso de revisar el formulario TRAN-2, los contribuyentes deben volver a completar los detalles completos.

Los datos pueden ingresarse en el formulario directamente en el portal o, en caso de datos sustanciales, los datos pueden ingresarse en una «plantilla de Excel» y cargarse en el portal a través de un archivo JSON.

Archivado TRAN-2 se puede descargar para su revisión haciendo clic en «Descargar detalles de TRAN-2" y se recomienda a los contribuyentes que descarguen el archivo de Excel para verificar los detalles antes de enviarlo finalmente.

Los contribuyentes que hayan presentado el TRAN-2 anteriormente pueden descargar el formulario TRAN-2 presentado anteriormente haciendo clic en el botón DESCARGAR EL TRAN-2 PRESENTADO ANTERIORMENTE.

4.3 Cargar documentos

Después de presentar TRAN-1 y TRAN-2, los documentos de respaldo se pueden cargar en la pestaña «Cargar documentos».

Por lo tanto, si aún no ha migrado su régimen anterior al GST (ITC), esta es la última opción disponible.

California Sachin Jindal

Explore las opiniones, los consejos y las actualizaciones de los expertos de CA Sachin Jindal