El GSTR- 9/9C está disponible para su presentación en el año fiscal 2024-25. Estos formularios se actualizan para corregir las deficiencias de los formularios existentes. En esta línea, la GSTN ha publicado una lista detallada de preguntas frecuentes. Las preguntas frecuentes publicadas por la GSTN, junto con explicaciones y ejemplos, figuran a continuación. Estas preguntas frecuentes ayudarán al contribuyente a comprender mejor las diversas tablas del GSTR-9/9C.

Preguntas frecuentes:

1. ¿Cuándo estará habilitado el GSTR 9/9C para la presentación de solicitudes en el año fiscal 2024-25?

El GSTR-9/9C se habilitará una vez que se presenten todos los GSTR 1 y GSTR 3B vencidos para el año fiscal 2024-25.

El GSTR 9 no se habilitará cuando haya algún GSTR 1 y un GSTR 3B pendientes para el año fiscal 2024-25.

Todas las casillas pertinentes de los cuadros 4, 5, 6, 8 y 9 del GSTR 9 se rellenarán automáticamente en función de la información proporcionada en el GSTR-1/ 1A/ IFF o el GSTR 2B o el GSTR 3B.

2. ¿Qué valor se rellenará automáticamente en la tabla 8A del GSTR 9?

La tabla 8A del GSTR 9 para el año fiscal 2024-25 calcula el ITC de la siguiente manera:

El ITC sobre todos los suministros entrantes del año fiscal 2024-25 que aparecen en el GSTR 2B del año fiscal 2024-25;

Incluirá las facturas del año fiscal 2024-25 que aparezcan en el GSTR 2B del próximo año 2025-26 entre abril de 2025 y octubre de 2025; y

Excluirá las facturas del año fiscal 2023-24 anterior que aparezcan en el GSTR 2B entre abril de 2024 y octubre de 2024.

3. ¿Las medidas que se tomen en el panel de control del IMS tendrán algún impacto en el GSTR-9?

El IMS no tiene un impacto directo en el GSTR 9.

Solo los documentos que forman parte del GSTR-2B formarán parte del GSTR 9 para el año fiscal 2024-25.

4. ¿Se considerarán los suministros añadidos o modificados mediante el GSTR 1A para la población automática de valor en la tabla 4/5 del GSTR 9?

El cuadro 4 contiene «Detalles de los anticipos y las entregas entrantes y salientes realizados durante el ejercicio financiero por los que se pagan impuestos»;

La tabla 5 contiene «Detalles de las entregas entrantes y salientes realizadas durante el ejercicio financiero por las que no se pagan impuestos»

Sí, a partir del año fiscal 2024 a 2025, los suministros agregados o modificados a través del GSTR 1A también se considerarán junto con el GSTR-1 y el IFF para la población de automóviles en las tablas 4 y 5 del GSTR 9.

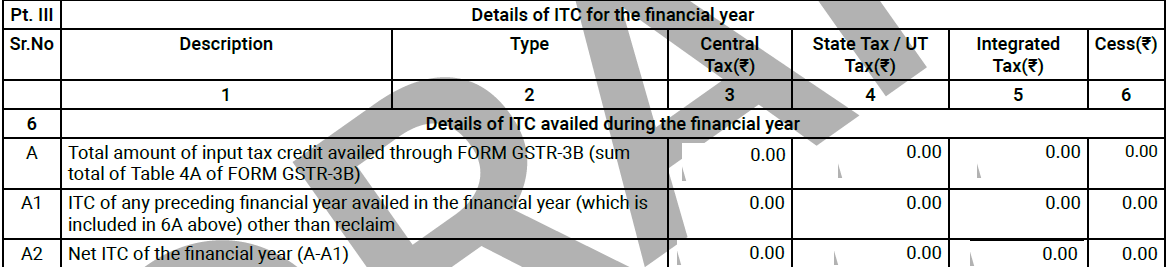

5. ¿Qué es la tabla 6A1 y qué cantidad se debe declarar?

La tabla 6A1 del GSTR 9 para el año fiscal 2024-25 captura el ITC del año fiscal anterior (2023-24) reclamado por el destinatario en el año fiscal actual (2024-25) hasta el período de tiempo especificado.

Este ITC ya está incluido en el ITC utilizado en el GSTR-3B durante el año.

Sin embargo, cualquier ITC sobre el año fiscal 2023-24 o cualquier otro ejercicio financiero anterior, que haya sido reclamado durante el año fiscal actual (2024-25) en virtud de la regla 37/ 37A, no se incluirá en la tabla 6A1 del GSTR 9.

Por lo tanto, el ITC neto del ejercicio financiero que figura en el cuadro 6A2 es el ITC del año fiscal actual (2024-25).

Como el ITC del año fiscal anterior se excluyó del cuadro 6A1, no generará la diferencia en el cuadro 6J del GSTR 9, como ocurrió con el GSTR-9 hasta el año fiscal 2023-24.

6. ¿Hay algún cambio en la información de la tabla 6M, ya que la etiqueta se cambió con respecto al año fiscal 2024-25?

La tabla 6M representa el «ITC» utilizado a través del ITC-01, el ITC-02 y el ITC-02A (excepto los formularios GSTR-3B y TRAN).

El cambio de etiqueta a la Tabla 6M la ha alineado con las instrucciones del formulario notificado. Sin embargo, este cambio de etiqueta no tiene ningún impacto en la presentación de informes.

7. ¿Se puede descargar la tabla 8A en Excel?

Para el importe que se rellena automáticamente en la tabla 8A en línea, los detalles de la factura se proporcionan en una hoja de Excel en el panel de control del GSTR 9 como «DESCARGAR LOS DETALLES DEL DOCUMENTO DE LA TABLA 8A».

El contribuyente puede descargar y consultar las facturas/DN/CN, según las cuales el monto se rellena automáticamente en la Tabla 8A en línea.

8. En cualquier caso, ¿el ITC rellena automáticamente el cuadro 8A del GSTR-9 y el que el ITC lo refleja en Excel son diferentes?

Sí. En los siguientes escenarios, el ITC, según el cuadro 8A descargado en Excel, y el ITC, reflejado en el cuadro 8A del GSTR-9 para el año fiscal 2024-25, pueden tener diferentes resultados:

Los suministros externos incluidos en el RCM aparecerán en la tabla 8A de Excel, pero no aparecerán en la figura rellenada automáticamente.

Los suministros externos declarados como cargo normal y posteriormente modificados a RCM se reflejarán en la tabla 8A Excel como B2B y B2BA. Sin embargo, dicha cantidad no formará parte del ITC que se rellena automáticamente;

Suministros salientes en los que el destinatario y el proveedor pertenecen a estados diferentes, pero la orden de compra del mismo estado es el estado del proveedor y, por lo tanto, se cobraron el CGST y el SGST.

Este registro no es elegible para el ITC debido a la regla PoS.

Los suministros externos se modificaron del año fiscal 2024-25 al año fiscal 2025-26, luego aparecerán en la tabla 8A de Excel (secciones B2B de la hoja de Excel), pero no aparecerán en la tabla 8A en línea

Los suministros externos se modificaron del año fiscal 2025-26 al año fiscal 2024-2,5, luego aparecerán en la tabla 8A de Excel (secciones B2BA de la hoja de Excel) y aparecerán en la tabla 8A en línea

Por lo tanto, la cumplimentación automática del ITC en la Tabla 8A del GSTR-9 es correcta. Sin embargo, hay algunos registros adicionales que pueden estar presentes en el cuadro 8A de Excel debido a los puntos antes mencionados.

9. Si el proveedor modifica el GSTR 1/1A/IFF, ¿se rellenarán automáticamente los cambios del ITC en mi cuadro 8A (Excel y en línea) del GSTR 9?

Sí, cualquier modificación en el GSTR 1/1A/IFF sobre la población de automóviles en la tabla 8A se ajustará al registro modificado si dichos suministros modificados se refieren al año fiscal 2024-25.

Por ejemplo.

Fecha de facturación: 30.03.2025;

Mes de presentación del GSTR-1: abril de 2025;

Ya que es un registro elegible para el año fiscal 2024-25. Por lo tanto, lo mismo aparecerá en el ITC según la tabla 8A (en formato Excel y en línea).

Por ejemplo.

Modificación de dicho registro: GSTR 1 de mayo de 2025;

La fecha de la factura se modificó al 30 de abril de 2025;

Ahora el documento se refiere al año fiscal 2025-26 y, por lo tanto, no se tiene en cuenta para el cuadro 8A (en línea) del GSTR 9 para el año fiscal 2024-25.

Sin embargo, este registro seguirá apareciendo en la tabla 8A de Excel (sección B2B) del GSTR 9 para el año fiscal 2024-25.

10. Factura del año fiscal actual publicada en el GSTR-1 del siguiente año fiscal hasta octubre de 2025, entonces, ¿cómo se rellenará automáticamente en la tabla 8A?

En tal caso, la factura/DN/CN del ejercicio financiero en curso se rellenará automáticamente en la tabla 8A para el año fiscal 2024-25 automáticamente después de que el destinatario haya llenado el GSTR 3B para el período impositivo correspondiente como ITC para que el destinatario lo reclame en su GSTR 3 B.

Por ejemplo:

La factura del año fiscal 2024-25 se presenta en el GSTR-1 de mayo de 2025;

Dicha factura formará parte del GSTR 2B del destinatario como ITC elegible;

Dicha factura se rellenará automáticamente en la tabla 8A del GSTR 9 para el año fiscal 2024-25 una vez que el contribuyente presente el GSTR 3B de mayo de 2025.

11. ¿Qué es la tabla 8C del GSTR 9?

El cuadro 8C contiene datos sobre el ITC del año fiscal actual, que se utilizarán en el próximo año fiscal dentro del período de tiempo especificado.

Esta tabla no incluirá ningún ITC que se haya reclamado durante el año fiscal 2024-25 y se haya revocado en el año fiscal 2024-25 y se haya reclamado en el siguiente año fiscal.

Por lo tanto, solo contiene el ITC perdido del año fiscal actual (2024-25), que se reclama en el GSTR 3B del próximo año fiscal hasta el período de tiempo especificado.

12. ¿Si el cuadro 8C incluirá el ITC que se reclama y revoca en el año fiscal (2024-25) y se reclama en el próximo año fiscal (2025-26)?

No, dicha reclamación del ITC no debe figurar en la tabla 8C del GSTR 9 del año fiscal 2024-25.

Por ejemplo.

El ITC presentó una reclamación en marzo de 2025 (cuadro 4A5 del GSTR 3B) y lo revocó en marzo de 2025 (cuadro 4B2 del GSTR 3B) porque la mercancía no había llegado a la fábrica.

Ahora, en el mes de abril de 2025, dicho ITC se recoge en el cuadro 4A5 del GSTR 3B.

Dicho ITC se presentará en los cuadros 6B y 7H del GSTR 9 para el año fiscal 2024-25.

Cuadro 6B: Suministros internos (distintos de las importaciones y los suministros entrantes sujetos a cobro inverso, pero incluyen los servicios recibidos de las ZEE)

Cuadro 7H: Detalles del ITC anulado y no elegible para el ejercicio financiero Otras anulaciones

La tabla 8A tendrá el ITC correspondiente y, además, la tabla 8B se rellenará automáticamente a partir de la tabla 6B del GSTR 9 para el año fiscal 2024-25.

Como resultado, no hay diferencia en la Tabla 8D.

Por lo tanto, dicho ITC no debe figurar en el cuadro 8C, ya que crearía un desajuste en el cuadro 8D. Esta reclamación debe consignarse únicamente en el cuadro 13.

13. ¿En qué casos se consignará el ITC en el cuadro 8C del GSTR 9?

La cantidad se consignará en el cuadro 8C únicamente en los siguientes casos:

El ITC correspondiente al año fiscal 2024-25, que forma parte del GSTR 2B y se rellenó automáticamente en el cuadro 8A del GSTR 9, pero que el destinatario no reclamó durante el año fiscal 2024-25, y dicho ITC se reclama por primera vez en el cuadro 4A5 del GSTR 3B del próximo año fiscal (2025-26) hasta el período especificado.

Facturas del año fiscal 2024-25 declaradas por el proveedor en el GSTR 1 del 25 de abril a octubre de 2025. Por lo tanto, dicho ITC aparece por primera vez en el cuadro 4A5 del GSTR 3B del próximo año fiscal (2025-26).

Por ejemplo.

Compra de bienes: enero de 2025;

Sin embargo, no reclamó el ITC en enero de 2025;

Dicho ITC se reivindica en mayo de 2025.

Dicho ITC se reflejará en el cuadro 8C

Por ejemplo.

Compra de bienes: enero de 2025;

El proveedor informó de dicha factura en el GSTR-1 de abril de 2025;

El destinatario reclamó dicho ITC en el GSTR 3B para abril de 2025;

Dicho ITC se rellenará automáticamente en el cuadro 8A del GSTR 9 del año fiscal 2024-25 y que se haya solicitado por primera vez el año que viene hasta el período especificado;

Dicho ITC se presentará en la Tabla 8C y en la Tabla 13 del GSTR 9 del ejercicio económico 2024-25.

14. Las mercancías se importaron en el año fiscal 24-25, sin embargo, el ITC ha considerado que en el año fiscal 2025-26 esto se consignará en el GSTR 9.

Este ITC se consignará en la nueva fila insertada del cuadro 8H1 (Crédito IGST utilizado para la importación de bienes en el próximo ejercicio financiero) y no se incluirá en el cuadro 6E (Importación de bienes (incluidos los suministros de las ZEE)) del GSTR 9.

El IGST pagado por la importación de mercancías se consignará en el cuadro 8G;

El ITC afirmó que en el próximo año fiscal figuraría en el cuadro 8H1;

Este ITC figurará en el cuadro 13 del GSTR 9 de 24 a 25.

15. ¿Qué valor se rellena automáticamente en el impuesto a pagar en el cuadro 9 del GSTR 9 para el año fiscal 2024-25, ya que se han insertado tablas de pasivos negativos en el GSTR 3B?

La columna Impuestos a pagar se captura del GSTR 3B del pasivo neto.

Si el pasivo declarado en la Tabla 6.1 del GSTR 3B es positivo (pasivo bruto menos pasivo negativo), dicho pasivo tributario neto positivo se rellenará automáticamente en la Tabla 9 bajo el epígrafe de impuestos a pagar.

Sin embargo, si el importe neto de la tabla 6.1 aparece en negativo, no se rellenará automáticamente ningún importe en la columna Impuestos a pagar de la tabla 9.

Además, la columna de impuestos a pagar de la Tabla 9 del GSTR 9 se mantiene editable y, por lo tanto, el contribuyente puede cambiar el valor, si es necesario.

16. ¿El cambio de etiqueta a las tablas 12 y 13 implica algún cambio en los informes?

El cambio en la etiqueta de los cuadros 12 y 13 no supone ninguna diferencia en la presentación de informes en comparación con ningún ejercicio financiero anterior.

El cuadro 12 muestra el ITC del ejercicio financiero (2024-25) revertido en el siguiente ejercicio financiero.

La tabla 13 muestra el ITC del ejercicio financiero (2024-25) utilizado en el siguiente ejercicio financiero.

17. ¿Habrá algún servicio adicional para presentar los detalles del HSN en la tabla 17 del GSTR 9 para el año fiscal 2024-25?

GSTN ahora ha facilitado la opción de descargar una hoja de Excel adicional denominada «DESCARGAR LA TABLA 12 de los detalles del HSN del GSTR 1/1A»;

Este Excel consolida los detalles de la Tabla 12 del GSTR-1;

Las hojas adicionales de dicha hoja de Excel también proporcionan los datos en formato de la Tabla 17 del GSTR 9.

Esto facilitará al contribuyente utilizar el archivo de descarga e informar lo mismo en la Tabla 17 del GSTR 9 para el año fiscal 2024-25.

18. Si el GST en virtud del RCM para el año fiscal 24-25 se paga en el GSTR3B del año fiscal 25-26. ¿Deberían declararse esta responsabilidad y el ITC de RCM en el GSTR 9 del año fiscal 2024-25 o del año fiscal 2025-26?

Este pasivo de RCM y el ITC sobre dicha transacción de RCM deben declararse en el GSTR-9 del año fiscal 2025-26.

Explicación: como aclaró el comunicado de prensa del CBIC del 3 de julio de 2019, la responsabilidad de RCM puede declararse en el año en que se pagó junto con los intereses aplicables (si los hubiera).

Extracto relevante de dicho comunicado de prensa -

«g) Cobro revertido con respecto al ejercicio financiero 2017-18 pagado durante el ejercicio 2018-19: Muchos contribuyentes han solicitado aclaraciones sobre la columna o tabla correspondiente en qué columna o tabla se debía pagar el impuesto que debía pagarse en forma de cobro revertido para el año fiscal 2017-18 pero que se pagó durante el año fiscal 2018-19. Cabe señalar que, dado que el pago se realizó durante el año fiscal 2018-19, el crédito tributario soportado para dicho pago de impuestos se habría utilizado únicamente en el año fiscal 2018-19. Por lo tanto, dichos detalles no se declararán en la declaración anual del año fiscal 2017-18 y se declararán en la declaración anual del año fiscal 2018-19. Si se produjera alguna variación en el cálculo del volumen de negocios a causa de este ajuste, podrá indicarse lo mismo indicando los motivos en la declaración de conciliación (formulario GSTR-9C)»

Conclusión:

El GSTR-9 y el GSTR-9C son declaraciones esenciales, ya que proporcionan un resumen de todas las declaraciones del GST presentadas a lo largo del año, por lo que es necesario compararlas con los libros de cuentas. El GSTR-9 y el 9C representan la última oportunidad para hacer cualquier corrección y divulgar cualquier información adicional. Es importante destacar que los contribuyentes no tienen la opción de revisar estos formularios. En consecuencia, es recomendable que los contribuyentes busquen orientación profesional para garantizar que se proporcione información precisa en el GSTR-9/9C. En V J M Global, somos un equipo de expertos en el GST listos para ayudarlo a presentar el GSTR-9/9C correctamente.

California Sachin Jindal

Explore las opiniones, los consejos y las actualizaciones de los expertos de CA Sachin Jindal