La ley del impuesto sobre bienes y servicios (GST) tiene como objetivo simplificar e implementar un régimen de impuestos indirectos favorable a los contribuyentes en la India. La ley del GST ha incluido en su ámbito de aplicación varios impuestos centrales y estatales de varios niveles. El GST ha reducido el efecto en cascada sobre los precios de los bienes y servicios.

La ley del GST ha allanado el camino para aumentar los niveles de transparencia en la presentación de informes, la administración y la gobernanza. El GST tiene su base en la forma de un sistema generalizado de infraestructura de redes de tecnología de la información denominado GSTN (Red de impuestos sobre bienes y servicios).

El GSTN está equipado para facilitar la recopilación, el almacenamiento, el análisis y la recuperación de la enorme cantidad de datos de los contribuyentes archivados de vez en cuando y contribuir a la inteligencia tributaria. Los beneficios del GST solo podrían ser tangibles, efectivos y generalizados si los contribuyentes contaran con la facilitación de un proceso de cumplimiento y presentación de informes sin complicaciones.

El gobierno se ha dado cuenta y ha introducido varias medidas favorables a los contribuyentes de vez en cuando. Si bien el proceso ha comenzado en la dirección correcta, es posible que haya que esperar más tiempo para que las cosas se calmen.

La ley del GST exige que los contribuyentes presenten declaraciones periódicas para informar sobre sus transacciones comerciales. Además de las declaraciones mensuales/trimestrales presentadas, existe el requisito de presentar una declaración anual en virtud de la ley del GST.

En este artículo, veamos la descripción general de Rentabilidad anual del GST, quien debe presentar declaraciones anuales, diferentes formularios de declaración anual, fechas límite de presentación, auditar el cumplimiento en virtud de la ley del GST y las disposiciones legales relacionadas.

También analizaremos el GSTR 9 y nos familiarizaremos con varias partes del mismo.

La declaración anual según la ley del GST es una declaración sumaria que los contribuyentes registrados deben presentar una vez al año.

La declaración anual consiste en los detalles de las entregas realizadas y recibidas durante el ejercicio financiero en relación con todos los epígrafes impositivos: el impuesto central sobre bienes y servicios (CGST), el impuesto estatal sobre bienes y servicios (SGST) y el impuesto integrado sobre bienes y servicios (IGST).

La información mencionada en las declaraciones anuales es predominantemente un resumen de los detalles proporcionados en varias declaraciones mensuales y trimestrales.

La declaración anual valida las declaraciones mensuales y trimestrales presentadas por los contribuyentes durante todo el año.

Según la sección 44 (1) de la Ley Central del Impuesto sobre Bienes y Servicios de 2017 («Ley CGST»), «los contribuyentes específicos deben presentar una declaración anual cada año».

De conformidad con las disposiciones de la Regla 80 del Reglamento Tributario Central sobre Bienes y Servicios de 2017 («Reglas del CGST»), el gobierno ha notificado los formularios para presentar una declaración anual en virtud de la ley del GST.

Todos los contribuyentes registrados bajo el GST deben presentar una declaración anual en virtud de la ley del GST, excepto las siguientes personas:

Al igual que otras leyes, existe el requisito de que ciertas categorías de contribuyentes se sometan a una auditoría anual en virtud del GST. Según la sección 35 (5) de la Ley CGST leída junto con la regla 80 (3) del Reglamento de la CGST, «todo contribuyente registrado cuya facturación supere los 2 millones de INR en un ejercicio financiero debe hacer que un contador público en ejercicio audite sus cuentas y presentar una copia de las cuentas anuales auditadas y el estado de conciliación en el formulario GSTR 9C».

En consecuencia, todo contribuyente que tenga una facturación superior a 2 millones de INR debe presentar el GSTR 9C debidamente certificado por un contador público o un contador de costes en ejercicio, junto con el GSTR 9. Esta certificación se exige una vez por cada ejercicio financiero.

Además de lo anterior, la ley del GST también contiene disposiciones para una auditoría departamental o una auditoría especial por parte de un contador público o contador de costos en ejercicio, según sea necesario.

Las declaraciones anuales en virtud de la ley del GST para el ejercicio financiero vencen a más tardar el 31st Diciembre de cada año.

No hay disposiciones específicas en la ley del GST para revisar las declaraciones anuales. En consecuencia, según la versión actual de la ley, parece que la declaración anual, una vez presentada, no puede revisarse.

No se prescribe una sanción específica por no presentar o presentar tardíamente la declaración anual en virtud de la ley del GST. Sin embargo, se han prescrito cargos por demora en la presentación de las declaraciones anuales.

Los recargos por no presentar la declaración anual dentro de la fecha de vencimiento son de 100 INR por día para el CGST y de 100 INR por día para el SGST. Por lo tanto, cualquier retraso se traduce en un recargo de 200 INR por día de incumplimiento. No hay ningún recargo por pago atrasado en el IGST. Los recargos por pagos atrasados están sujetos a un límite máximo del 0,25% de la facturación.

Todos los contribuyentes regulares que presenten declaraciones mensuales o trimestrales del GST deben presentar la declaración anual en el GSTR 9. El GSTR 9 tiene 6 partes para informar varios detalles.

Esta parte contiene los detalles básicos del contribuyente, como el GSTIN, los nombres legales y comerciales. Estos detalles se rellenan automáticamente.

Esta parte contiene los detalles básicos del contribuyente, como el GSTIN, los nombres legales y comerciales. Estos detalles se rellenan automáticamente.

Los detalles de todos los suministros entrantes y salientes realizados durante el año se presentan en esta parte. Estos detalles deben recopilarse consolidando los datos de las declaraciones mensuales/trimestrales presentadas en lo que va del ejercicio financiero.

82,1 El punto 4 exige la divulgación de los suministros agregados a las ventas B2C, B2B, exportaciones/ZEE mediante el pago de impuestos, las consideradas exportaciones, los anticipos sujetos a impuestos, los suministros entrantes sujetos a cargos inversos ajustados con el agregado de las notas de débito/crédito y las modificaciones, si las hubiera.

82,2 El punto 5 exige la divulgación de los detalles relacionados con las exportaciones o las ventas en las ZEE sin el pago de impuestos y los suministros exentos, con tasa nula y sin GST. Los datos deben ajustarse con el agregado de las notas de débito/crédito y las modificaciones, si las hubiera.

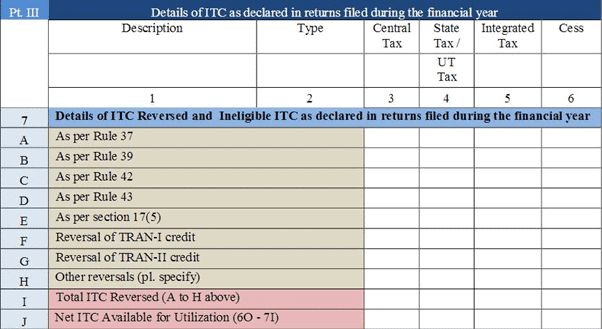

Esta parte contiene detalles relacionados con el crédito fiscal soportado («ITC») y en dos puntos.

83,1 El punto 6 contiene los detalles del ITC recibidos de diversas fuentes desglosados en insumos, bienes de capital y servicios de insumos. También debe declararse cualquier crédito transitorio del régimen anterior al GST en los formularios TRAN I y TRAN II.

8,32 El punto 7 contiene detalles del crédito tributario soportado anulado y no elegible por lo demás, ajustado con las anulaciones en el crédito transitorio del régimen anterior al GST en los formularios TRAN I y TRAN II.

83,3 El punto 8 contiene principalmente detalles sobre la conciliación y las diferencias entre el ITC autocompletado desde GSTR 2A con el ITC descrito en el punto 6 anterior e intenta calcular el ITC como caducado durante el año.

Esta parte contiene detalles de los impuestos pagados en virtud del IGST, el CGST, el SGST y el Cess, junto con los intereses, los cargos por pagos atrasados y las multas.

Esta parte contiene el resumen de todas las modificaciones/omisiones relacionadas con el año fiscal anterior, pero informadas en el año fiscal posterior. Debe proporcionarse cualquier conciliación con los detalles reportados en las declaraciones presentadas hasta ahora en los puntos 10 a 13.

Cualquier impuesto diferencial pagadero o pagado a causa de la conciliación anterior debe declararse en el punto 14.

8,6,1 El punto 15 contiene detalles sobre los reembolsos reclamados, sancionados, rechazados y pendientes, junto con cualquier demanda pagada/pendiente en relación con los reembolsos reclamados. Los datos deben divulgarse por separado para CGST, SGST, IGST y Cess.

8,6,2 El punto 16 contiene detalles de otros suministros recibidos de comerciantes de composiciones, considerados suministros y mercancías enviadas en régimen de aprobación

8,63 Los puntos 17 y 18 contienen detalles del resumen de HSN wise de exteriores y suministros internos.

8,63 Los puntos 17 y 18 contienen detalles del resumen de los suministros entrantes y salientes de HSN wise.

El Rentabilidad anual del GST los formularios han tenido su propia cuota de controversias desde que se notificaron. Los formularios de declaración anual aún requieren la divulgación de varios puntos de datos. Si bien la divulgación es solo un resumen, requieren una importante copia de seguridad de los datos para cada cláusula por separado. Es posible que estos detalles no hayan sido capturados por todos los contribuyentes al momento de registrar las transacciones en los libros de cuentas.

Por ejemplo:

Estos requisitos se consideran una mayor carga de cumplimiento para los contribuyentes. Esto se suma a la importante demora en la publicación del presentación de declaraciones anuales servicios públicos a la fecha. Al hacerlo, el gobierno realmente estaría teniendo en cuenta las declaraciones de los contribuyentes, los consultores y la industria en general. Sin duda, se trata de un paso en la dirección de hacer del GST un régimen sin complicaciones y favorable al cumplimiento para los contribuyentes.

Lea nuestros otros artículos sobreFormatos para la presentación de declaraciones anuales revisadas GSTR-9 y GSTR-9C

Lea nuestros otros artículos sobre La falta de información en la factura tributaria conlleva multas de 125 y 122