En la actualidad, más empresas estadounidenses negocian con divisas extranjeras. Alrededor de un tercio de todos los pequeños y medianos exportadores estadounidenses informaron haber realizado actividades de exportación en los últimos años. Eso significa que se enfrentan a la exposición a divisas extranjeras.

Cuando los tipos de cambio cambian, el impacto va más allá de la fluctuación del efectivo. Los ingresos, los costos e incluso los valores de los activos pueden oscilar, a veces en miles de dólares. Esto hace que la contabilidad en moneda extranjera sea fundamental para acertar.

Si tratas las facturas internacionales como las nacionales, corres el riesgo de declarar mal los ingresos, inflar los gastos y complicar el cumplimiento de los impuestos y las auditorías. Una contabilidad cambiaria adecuada no es una ventaja. Es imprescindible si está comprando, vendiendo u operando a través de las fronteras.

Esta guía explica cómo funciona la contabilidad en moneda extranjera y por qué es esencial para las empresas estadounidenses que se ocupan de transacciones globales.

La contabilidad en moneda extranjera existe porque los tipos de cambio cambian constantemente. Cualquier empresa estadounidense que facture, pague o presente informes en otra moneda necesita una forma de convertir esas cantidades en dólares estadounidenses con precisión.

Eso es lo que hace este marco: le indica qué moneda usar, qué tipo aplicar y dónde deben aparecer las ganancias o pérdidas en sus estados financieros.

Estos son los conceptos básicos que las empresas necesitan antes de pasar a las reglas más avanzadas.

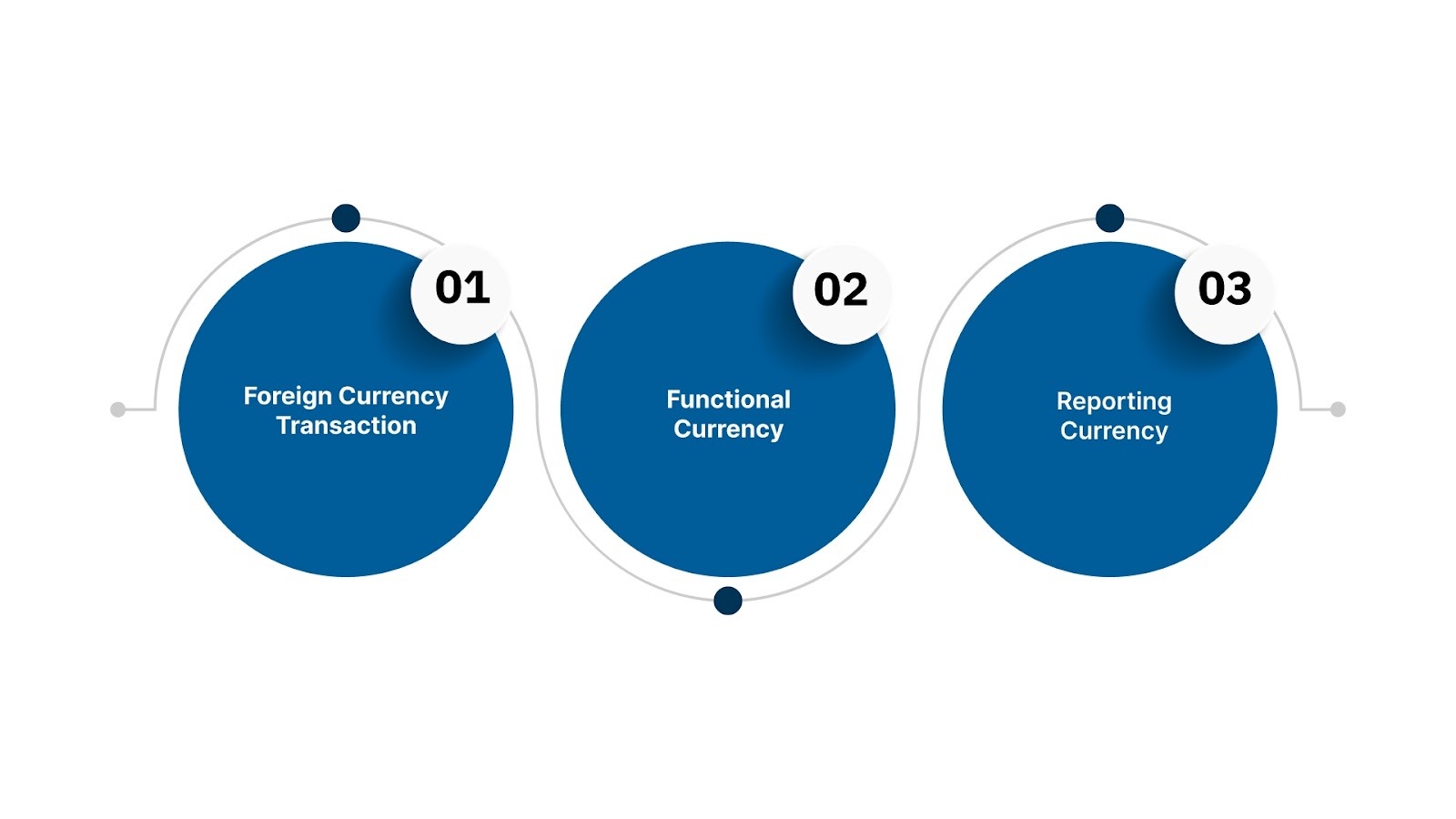

1. Transacción en moneda extranjera

Se realiza una transacción en moneda extranjera cada vez que:

Estas transacciones deben registrarse en USD utilizando un tipo de cambio específico, que es donde comienzan la mayoría de los errores.

2. Moneda funcional

Su moneda funcional es la moneda en la que opera principalmente su empresa (normalmente USD para las empresas estadounidenses). Según la ASC 830, cada entidad debe determinar su moneda funcional, ya que determina:

Por ejemplo, una empresa de software estadounidense vende en Europa, pero paga al personal y los gastos en USD. Moneda funcional = DÓLAR ESTADOUNIDENSE.

Una filial estadounidense que fabrica en México, que paga salarios y proveedores en MXN, puede tener una moneda funcional = MXN, sin USD.

La elección de una moneda funcional incorrecta puede distorsionar los ingresos y los gastos de todo el año.

3. Moneda declarante

La divisa de referencia es la divisa que se utiliza para los estados financieros.

Para las empresas estadounidenses, esto es casi siempre USD, incluso si una filial extranjera opera en una moneda funcional diferente.

Por eso existen los ajustes de traducción. Reduce la brecha entre la moneda funcional y la moneda de referencia.

Ahora que los términos básicos están claros, la siguiente pregunta es: ¿Cómo funciona realmente la contabilidad en moneda extranjera en la práctica?

La contabilidad en moneda extranjera puede parecer complicada, pero sigue una lógica clara una vez que comprende la secuencia. Estas son las preguntas que las empresas estadounidenses y las firmas de CPA se hacen con más frecuencia y el marco exacto BRECHA usa para responderlas.

Según la ASC 830, la moneda funcional es la moneda que mejor refleja la forma en que la empresa genera y utiliza el efectivo. No se basa en preferencias sino en la realidad económica.

Para determinar la moneda funcional, observe:

La elección incorrecta de una moneda funcional conduce a errores en los ingresos, los gastos y el COGS y es una conclusión común de las auditorías en las empresas multinacionales.

Pero, ahora, ¿cómo se registran las transacciones en moneda extranjera según la PCGA?

Esta es la regla que las firmas de CPA usan a diario:

Per example:

Factures 10 000€ a 1,10 USD/EUR → 11 000$ de ingresos.

El cliente paga cuando la tarifa es de 1,08$ → 10 800$ recaudados.

Esa diferencia de 200 dólares es una pérdida cambiaria.

Aquí es donde la mayoría de las empresas tienen dificultades, especialmente cuando AR/AP es grande o cuando los plazos de pago son largos.

Ahora bien, ¿cómo funciona la consolidación cuando las subsidiarias operan en diferentes monedas? Cuando una empresa matriz en EE. U. consolida sus filiales extranjeras, los PCGA exigen:

Esta es la razón por la que la consolidación multidivisa es una de las áreas más complejas para los directores financieros y los controladores, y una de las razones más comunes por las que las empresas subcontratan.

Lectura sugerida: Comprender las reglas contables de consolidación según la PCGA de EE. UU.

Cuando se trata de la contabilidad en moneda extranjera según la ASC 830 (US GAAP), muchas empresas confunden dos procesos relacionados pero muy diferentes: la nueva medición y la conversión.

La diferencia es importante porque cada una se aplica en condiciones diferentes, utiliza tipos de cambio diferentes y envía las ganancias o pérdidas a otras partes de los estados financieros.

He aquí un desglose para hacerlo bien:

Es importante entenderlo porque una multinacional con varias subsidiarias puede volver a medir algunas entidades y convertir otras, según sus monedas funcionales. La aplicación incorrecta del método incorrecto puede distorsionar el saldo de los ingresos consolidados.

Vamos a entender esto con un ejemplo rápido:

Supongamos que una empresa matriz estadounidense es propietaria de una filial en Alemania. La entidad alemana mantiene sus libros en euros (su moneda funcional = EUR). En el momento de la consolidación, la matriz tiene que presentar la moneda en USD (moneda de referencia = USD).

Si, por el contrario, la filial alemana hubiera mantenido sus libros en USD (no en EUR), cada transacción en moneda extranjera en euros se volvería a medir en USD a la fecha de la transacción o al tipo de cambio de cierre del período. Esto generaría ganancias/pérdidas cambiarias en la cuenta de resultados de cada mes.

Una vez que haya determinado correctamente la moneda funcional, sabrá si aplicar la nueva medición o la conversión. Si se equivoca, puede hacer una valoración errónea de sus ingresos, activos y patrimonio neto.

Lea también: ¿Está preparando un estado de flujo de caja según los PCGA? ¿Subcontrata de EE. EE. UU. a la India

Ahora que la mecánica está clara, ¿cómo se gestiona la exposición a divisas extranjeras en la contabilidad diaria sin errores ni un cierre de fin de mes complicado?

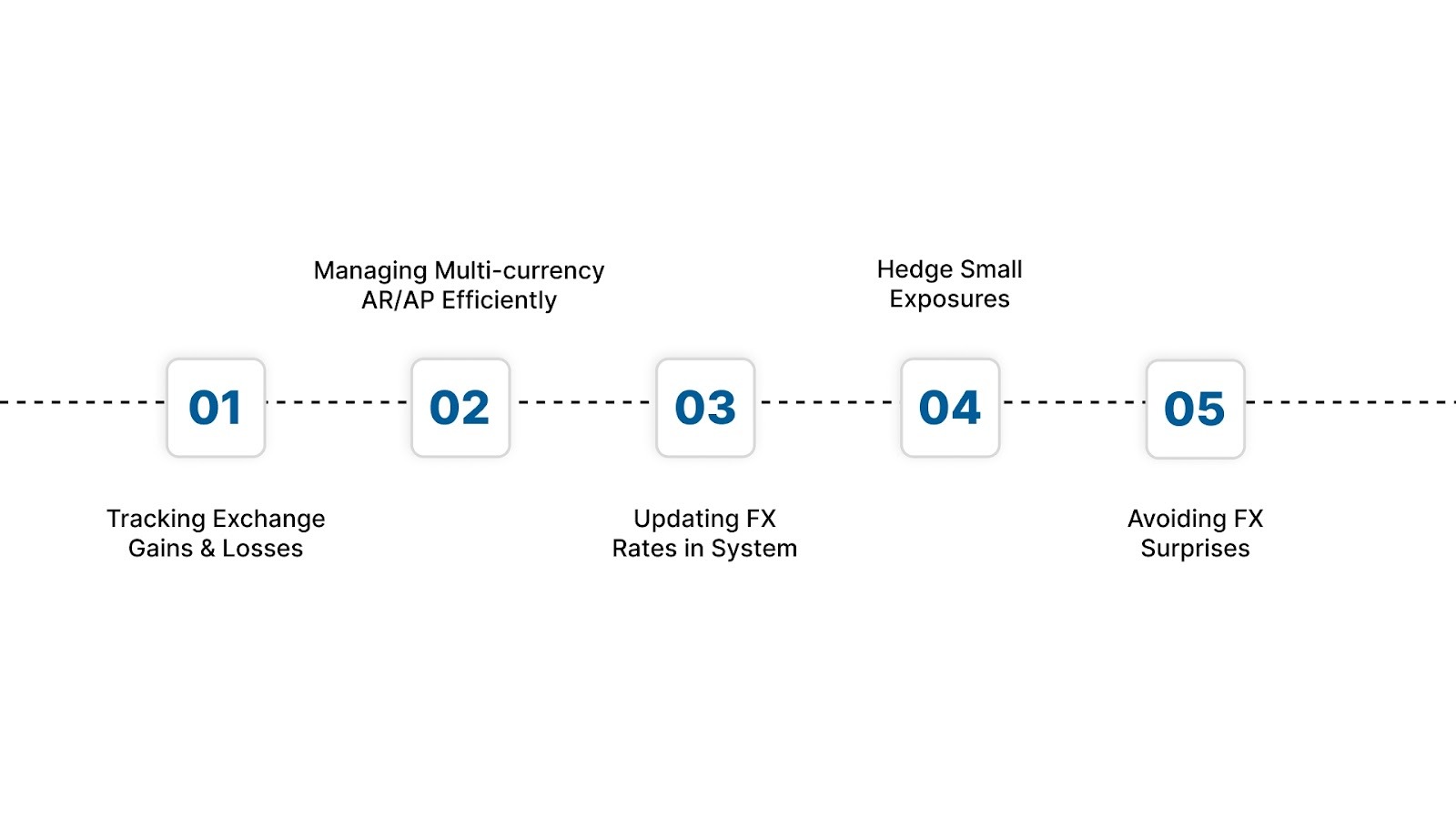

Las emisiones de moneda extranjera rara vez aparecen durante las grandes transacciones. Aparecen en el cierre del día a día. Este tipo de problemas pueden convertirse en un quebradero de cabeza cuando se trata de mantener limpios los informes mensuales.

Estas son algunas estrategias rápidas para que manejes tu moneda extranjera de una manera no caótica:

Las ganancias y pérdidas cambiarias provienen de un solo lugar: los cambios en el tipo de cambio entre la fecha de facturación y la fecha de liquidación.

Para gestionarlos de forma limpia:

Muchos controladores estadounidenses solo revisan las divisas al final del trimestre, lo que genera entradas complicadas para ponerse al día y ganancias impredecibles. La revaluación de fin de mes evita que esto ocurra.

¿Cómo se gestiona el AR/AP multidivisa sin crear caos? La mayor exposición suele recaer en las cuentas por cobrar y por pagar abiertas. Hay dos reglas que mantienen las cosas bajo control:

AR/AP es donde aparecen la mayoría de las pérdidas cambiarias inesperadas, no en las cuentas bancarias.

¿Con qué frecuencia debe actualizar los tipos de cambio en su sistema? Bueno, depende del volumen de transacciones:

La clave es la coherencia. Utilizar la tasa de ayer para algunas entradas y la tasa de hoy para otras es una de las causas más comunes de los ajustes de auditoría.

La mayoría de las pequeñas empresas no necesitan derivados. Sin embargo, deberías considerar la posibilidad de recurrir a la cobertura básica si:

A veces, la cobertura no tiene que ver con la especulación. Se trata de evitar que un movimiento cambiario del 2% acabe con un margen del 4%.

Ahora, ¿cómo se evitan las sorpresas cambiarias al final del mes? La mayoría de las «sorpresas cambiarias» se deben a dos factores: o bien se aplica un tipo incorrecto en la fecha de la transacción o si los saldos no se vuelven a medir al final del mes.

Un flujo de trabajo sencillo reduce los dolores de cabeza de fin de mes:

Si los ajustes en moneda extranjera retrasan habitualmente el cierre de fin de mes, VJM Global está aquí para ayudarte. Ayudamos a las empresas estadounidenses a establecer flujos de trabajo de remedición limpios y procesos cambiarios automatizados para que su cierre sea predecible.

Las prácticas recomendadas ayudan con los flujos de trabajo diarios, pero siguen produciéndose errores. Analicemos los errores que causan los mayores problemas de cumplimiento y presentación de informes.

¿Qué sucede cuando la contabilidad en moneda extranjera sale mal? Bueno, estos errores no son pequeños. Se acumulan en las facturas, las filiales y los ciclos de presentación de informes. Se encuentran entre los problemas más comunes que se señalan durante las auditorías de empresas internacionales.

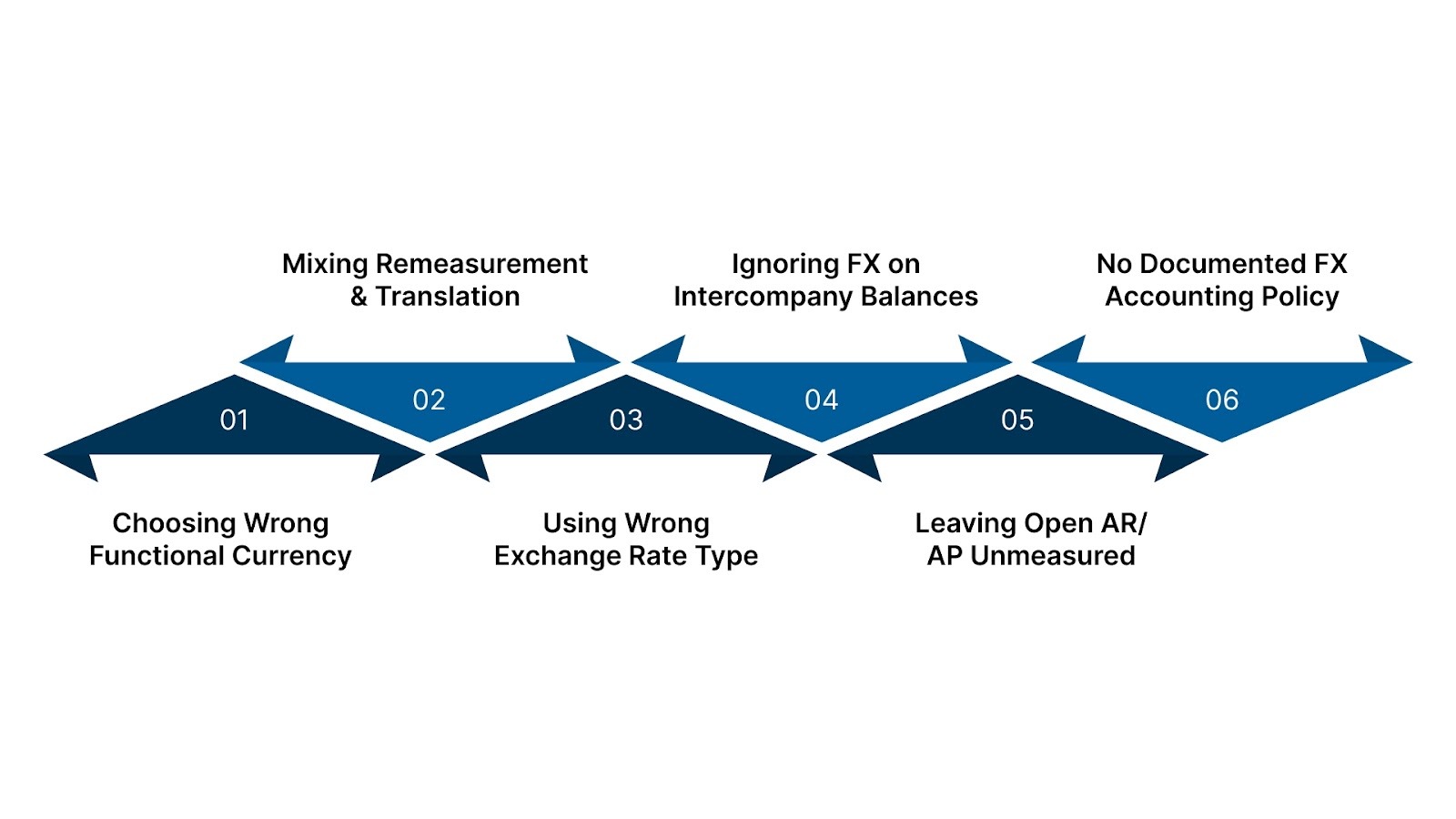

A continuación se muestran los errores que las empresas estadounidenses cometen con más frecuencia, junto con las soluciones exactas que evitan las inexactitudes financieras.

Muchas subsidiarias dejan de pagar en USD cuando otra moneda impulsa sus flujos de caja reales. Este único error distorsiona los ingresos, los gastos, los activos y los pasivos de todo el año.

¿Cómo evitarlo?

Las empresas suelen tratar la revaluación (ajuste funcional de la moneda) y la conversión (ajuste de consolidación) como el mismo proceso. No lo son. Uno afecta a los ingresos netos; el otro, al OCI.

Para evitarlo, cree dos flujos de trabajo independientes:

Incluya estos flujos de trabajo en sus políticas contables para que nunca se mezclen.

Los equipos suelen aplicar tasas medias cuando los PCGA exigen tasas al contado o utilizan tasas anticuadas de períodos anteriores. Esta es una de las causas más comunes de los ajustes de auditoría relacionados con las divisas.

Para evitarlo, usa un mapa de tarifas simple:

Automatice los feeds de tarifas para eliminar los errores manuales.

Los préstamos y cuentas por pagar interempresariales crean una gran exposición cambiaria que se dispara al final del año si no se vuelve a medir mensualmente.

¿Cómo evitarlo?

Cuando las cuentas por cobrar y por pagar permanecen semanas sin volver a ser valoradas, las ganancias y pérdidas cambiarias se acumulan sin previo aviso. Esto lleva a ajustes de cierre complicados.

¿Cómo evitarlo?

Sin una política, los equipos aplican tasas, métodos y prácticas de corte inconsistentes. Esto genera resultados de auditoría y ganancias impredecibles.

Para evitarlo, redacte una póliza ASC 830 breve y clara que abarque:

Revíselo anualmente y capacite al personal al respecto.

Ahora que las dificultades están claras, el siguiente paso es elegir sistemas que eviten estos errores automáticamente.

La contabilidad en moneda extranjera se vuelve complicada cuando los equipos confían en hojas de cálculo o sistemas que no pueden automatizar las actualizaciones de las tasas, la nueva medición o la consolidación multidivisa. Las herramientas adecuadas eliminan la mayoría de los errores descritos en la sección anterior.

A continuación se muestran las herramientas que las empresas estadounidenses y Firmas de CPA uso real, junto con las características específicas que son importantes para el cumplimiento del ASC 830.

Ideal para: Pymes estadounidenses que gestionan transacciones extranjeras moderadas

Por qué funciona:

Sin embargo, QuickBooks en línea carece de consolidación de múltiples entidades, por lo que los grupos con filiales extranjeras necesitan una capa adicional.

Ideal para: Empresas estadounidenses que operan en varios países

Por qué funciona:

La automatización de divisas de Xero es una de las funciones más precisas y consistentes del mercado para pequeñas y medianas empresas.

Ideal para: empresas con filiales extranjeras o estructuras de múltiples entidades

What works:

Esta es la plataforma que la mayoría de los directores financieros del mercado intermedio de EE. EE. UU. eligen una vez que aumenta la complejidad de las divisas.

Ideal para: empresas de fabricación o distribución con cadenas de suministro globales

What works:

Ideal para empresas que se ocupan de proveedores extranjeros, almacenes de carga, aduanas o en varios países.

Ideal para: Startups estadounidenses en fase inicial que se expanden internacionalmente

What works:

Simple pero eficaz para volúmenes de transacciones más ligeros.

Ahora bien, estas opciones están bien, pero ¿qué características son más importantes a la hora de elegir un software de contabilidad compatible con FX?

Sin importar la plataforma, estas son las características clave que determinan si el sistema realmente reducirá los errores cambiarios:

Estas funciones evitan los errores funcionales exactos de moneda, tipo de cambio y revaluación descritos anteriormente.

Con las herramientas cubiertas, el siguiente paso es saber cómo elegir el enfoque de contabilidad de divisas adecuado para su negocio.

El enfoque adecuado depende del volumen de transacciones, la exposición, las filiales y los requisitos de presentación de informes. Este marco ayuda a las empresas estadounidenses a decidir qué método se ajusta a su realidad y cuándo solicitar el apoyo de expertos.

Hay tres estrategias tarifarias que las empresas consideran. Aquí es cuando cada una funciona:

Tipo de cambio al contado (tipo de cambio por fecha de transacción)

Utilízalo cuando:

La tasa spot es el enfoque más seguro según la ASC 830 y la única opción que cumple con los requisitos para la mayoría de los activos y pasivos.

Tasa media mensual

Utilízalo cuando:

Las tasas promedio no se pueden usar para las ventas de activos, pasivos, AR/AP o empresas vinculadas. Aquí es donde muchas empresas rompen los PCGA sin darse cuenta.

Contrato a plazo o tasa cubierta

Utilízalo cuando:

Si se cubre, se requiere documentación. Sin ella, la contabilidad se complica rápidamente.

Para tomar una decisión al respecto, deberías considerar una simple autocomprobación. Si responde «sí» a dos o más de las siguientes preguntas, se recomienda subcontratar:

La contabilidad multidivisa es una de las principales categorías de subcontratación para las firmas de CPA y las empresas del mercado intermedio de EE. UU., porque es donde los equipos internos pierden más tiempo.

Si no está seguro de qué método de cambio de divisas se ajusta a sus requisitos de volumen de transacciones, subsidiarias y PCGA, VJM Global está aquí para ayudar a averiguarlo. Ayudamos a las empresas estadounidenses a evaluar el riesgo, crear el marco contable cambiario adecuado y ejecutarlo de forma limpia sin retrasar el cierre.

La contabilidad en moneda extranjera afecta a todo, desde la precisión de los ingresos hasta la previsibilidad del flujo de caja. Cada vez son más las empresas estadounidenses que compran, venden y operan en otros países, por lo que la ASC 830 adecuada ya no es opcional. Una nueva medición limpia, una traducción correcta y unas políticas cambiarias coherentes son los factores que hacen que los estados financieros sean confiables y estén listos para ser auditados.

En VJM Global, ayudamos a las empresas estadounidenses a eliminar la complejidad de las operaciones multidivisa. Así es como apoyamos sus flujos de trabajo financieros transfronterizos:

Asóciese con VJM Global para crear un marco de contabilidad en moneda extranjera que sea preciso, que cumpla con las normas y esté diseñado para adaptarse a sus operaciones globales. Ponte en contacto con nosotros hoy mismo para simplificar la forma en que su empresa gestiona las finanzas internacionales.

Usted evalúa la moneda que impulsa los flujos de caja de la subsidiaria: decisiones sobre ventas, mano de obra, materiales, financiación y precios. Según la ASC 830, la moneda con la mayor influencia económica pasa a ser la moneda funcional, no la moneda preferida de la empresa matriz.

Usa el tipo de cambio al contado en la fecha de la transacción. Para los ingresos o gastos recurrentes, una tasa promedio puede ser aceptable si se aproxima razonablemente a las tarifas diarias. Las partidas monetarias como el AR/AP deben revaluarse al tipo de cambio vigente al final del período.

Las ganancias/pérdidas no surgen cuando los saldos de AR, AP, préstamos o bancos extranjeros se vuelven a medir al final del mes utilizando el tipo de cambio actualizado. La ASC 830 exige esta revaluación incluso antes de que se produzca el pago.

La conversión convierte las finanzas en moneda funcional de una entidad extranjera en la moneda de referencia de la matriz. Los cambios en las tasas crean un ajuste de conversión, que aparece en el otro resultado integral (OCI), no en el ingreso neto, hasta que la entidad extranjera sea vendida o liquidada.

Use un sistema con tasas de cambio automatizadas, aplique reglas de tipos de cambio uniformes, vuelva a medir las partidas monetarias mensualmente y documente su política ASC 830. La mayoría de los errores cambiarios de las pequeñas empresas provienen de entradas manuales o de un uso incoherente de los tipos de cambio.