Para las empresas e inversores estadounidenses, la divulgación de activos extranjeros es un componente crucial del cumplimiento tributario, pero sigue siendo una de las áreas que más se pasan por alto. Dado que el IRS se centra cada vez más en la FATCA y el formulario 8938, no revelar los activos extranjeros puede conllevar importantes sanciones y complicaciones legales.

Comprender estas regulaciones es esencial para proteger sus intereses financieros y comerciales.

Este blog lo guiará a través de todo lo que necesita saber sobre la divulgación de activos extranjeros del IRS, incluidas las complejidades de la FATCA y los requisitos de presentación de informes específicos para los activos mantenidos. Vamos a empezar.

Un activo financiero extranjero se refiere a cualquier activo financiero mantenido o mantenido fuera de los Estados Unidos. Estos activos son clave para una declaración fiscal precisa e incluyen varios formularios, tales como:

El IRS exige a los contribuyentes estadounidenses, incluidos los ciudadanos, los titulares de tarjetas verdes, los residentes y las entidades comerciales, que revelen los activos financieros extranjeros si superan los umbrales de declaración. El formulario 8938 (declaración de activos financieros extranjeros especificados) ayuda a rastrear los activos financieros extranjeros y a garantizar el cumplimiento de las obligaciones tributarias.

Lea también: Embargo salarial del IRS: cómo prevenirlo y solucionarlo

Ahora que entendemos lo que constituye un activo financiero extranjero, veamos por qué es tan importante informar sobre estos activos.

El IRS ha aumentado significativamente sus esfuerzos para identificar los activos extraterritoriales no declarados debido a las preocupaciones sobre la evasión fiscal y el lavado de dinero. Como parte de esto, la FATCA y los tratados tributarios mundiales ahora exigen que los bancos extranjeros informen al IRS sobre los titulares de cuentas estadounidenses.

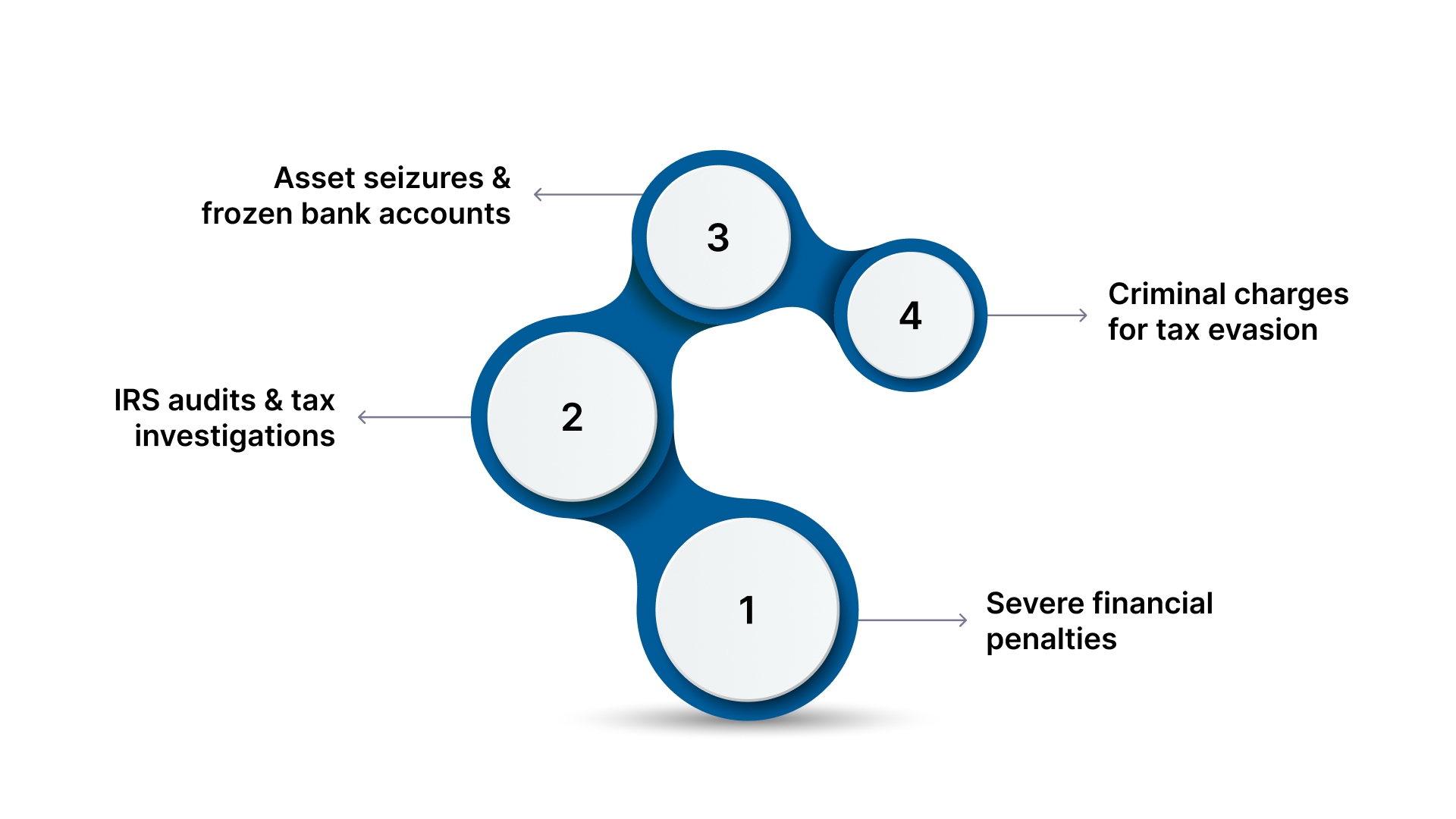

No revelar los activos extranjeros, como cuentas bancarias, bienes inmuebles o inversiones, puede tener graves consecuencias:

Cumplir con los requisitos de presentación de informes sobre activos extranjeros es esencial para evitar estos riesgos y evitar un escrutinio no deseado del IRS.

Con lo que está en juego claramente, es esencial entender cómo el formulario 8938 del IRS desempeña un papel clave en este proceso.

El formulario 8938 del IRS es una herramienta fundamental en los esfuerzos del gobierno de los Estados Unidos por frenar la evasión fiscal a través de activos financieros extranjeros. Si bien es similar al formulario FBAR (formulario 114 de la FinCEN), el formulario 8938 tiene requisitos y umbrales de presentación de informes distintos.

Este formulario, que forma parte de la Ley de Cumplimiento Tributario de Cuentas Extranjeras (FATCA), garantiza que los contribuyentes estadounidenses divulguen sus tenencias financieras en el extranjero al IRS.

Debe presentar el formulario 8938 si es una persona específica o una entidad nacional específica que posee activos financieros extranjeros que superan los umbrales de presentación de informes del IRS.

El IRS define los umbrales de presentación de informes específicos en función de su estado civil y residencia. Estos umbrales determinan cuándo se requiere el formulario 8938.

La presentación precisa de informes en el formulario 8938 del IRS garantiza el cumplimiento de las leyes tributarias de los EE. UU. y brinda transparencia con respecto a los activos financieros extranjeros.

Además del formulario 8938, es posible que los contribuyentes estadounidenses deban presentar formularios adicionales para declarar los activos extranjeros, como los fideicomisos, los intereses comerciales y la propiedad de sociedades extranjeras.

Estar al tanto de estos requisitos de presentación de informes adicionales garantiza el pleno cumplimiento de las leyes tributarias de EE. UU. y ayuda a evitar complicaciones con las tenencias de activos extranjeros.

Lea también: Reducción de multas por primera vez del IRS: ideas y tácticas clave para las empresas estadounidenses

A continuación, examinemos algunas situaciones en las que podría estar exento de este requisito.

Si bien muchos contribuyentes estadounidenses con activos financieros extranjeros deben presentar el formulario 8938, hay algunas excepciones notables a tener en cuenta:

Sin embargo, incluso si está exento de presentar el formulario 8938, es posible que se requieran otros formularios, como el FBAR (formulario 114 de la FinCEN), para declarar los activos financieros extranjeros.

Para evitar confusiones, comparemos las diferencias clave entre la presentación del formulario 8938 y la del FBAR.

Muchos contribuyentes confunden el formulario 8938 con el FBAR. Ambos se refieren a activos financieros extranjeros, pero las reglas, los umbrales y los procesos de presentación son diferentes.

El formulario 8938 captura un conjunto más amplio de activos extranjeros y requiere informes más detallados, ya que forma parte de la declaración de impuestos anual. El FBAR se centra únicamente en las cuentas extranjeras, tiene su propio proceso de presentación y se aplica incluso cuando la declaración de impuestos no es obligatoria.

Nota: Los contribuyentes que cumplan con ambos umbrales deben presentar ambos formularios y asegurarse de que las mismas cuentas se declaren de manera consistente.

Lea también: Comprensión del formulario tributario 1065 del Anexo K-1

Una vez que sepa qué formularios debe presentar, aquí le explicamos cómo puede declarar correctamente sus activos en el extranjero.

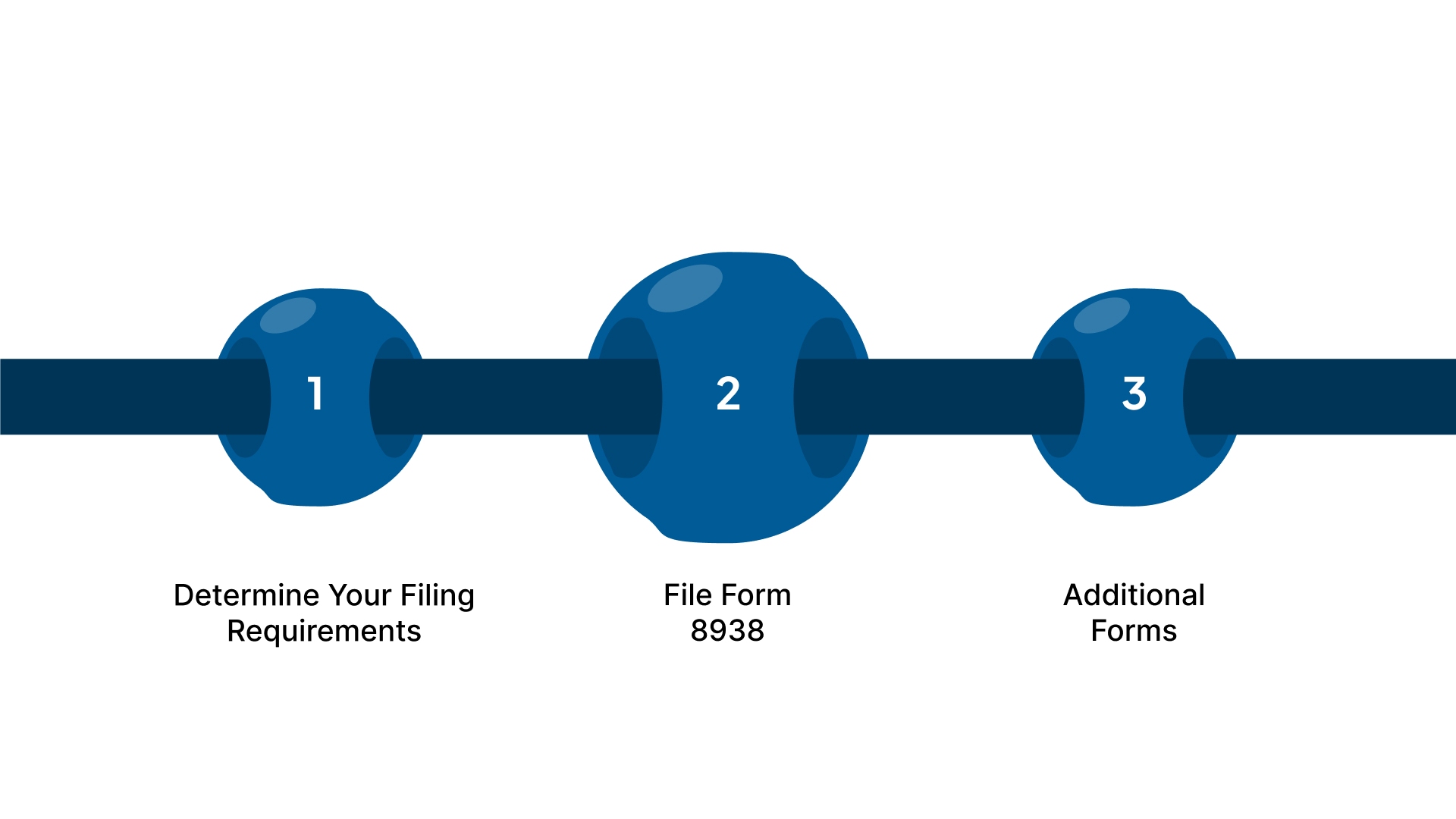

La declaración de activos extranjeros es un paso fundamental para garantizar el cumplimiento de las normas de divulgación fiscal y financiera de los EE. UU. Esta es una guía simplificada para los contribuyentes estadounidenses sobre cómo declarar los activos financieros extranjeros:

No todos los contribuyentes estadounidenses deben declarar los activos extranjeros. Si el valor combinado de sus cuentas financieras en el extranjero supera los 10 000$ en algún momento del año, debe presentar el formulario 114 de la FinCEN, el Informe de cuentas bancarias y financieras extranjeras (FBAR). Esto se presenta electrónicamente ante la FinCEN, no ante el IRS.

Si sus activos extranjeros cumplen con umbrales específicos, debe presentar el formulario 8938, la declaración de activos financieros extranjeros especificados, junto con su declaración de impuestos (generalmente el formulario 1040). Esto proporciona más detalles sobre sus activos financieros en el extranjero.

Cualquier ingreso obtenido de sus activos en el extranjero, como intereses, dividendos o ingresos por alquileres, también debe declararse en su declaración de impuestos de EE. UU.

Según su situación, es posible que se requieran otros formularios. Por ejemplo, el formulario 5471 es necesario para las sociedades extranjeras, mientras que el formulario 3520 o 3520-A puede ser necesario para los fideicomisos extranjeros. Es esencial mantener registros precisos de todos sus activos y transacciones en el extranjero. Esto respaldará su presentación en caso de un auditoría.

Los contribuyentes que viven en el extranjero suelen utilizar el formulario 1040, pero es posible que necesiten formularios adicionales, como el formulario 2555 (exclusión de ingresos del trabajo en el extranjero) o el formulario 1116 (crédito tributario extranjero). Consulte siempre las directrices más recientes del IRS para garantizar su cumplimiento.

Lea también: Servicios tributarios subcontratados a la India: una guía para empresas estadounidenses

Necesitará registros de sus cuentas, inversiones y otros activos en el extranjero, incluido el valor máximo de cada activo durante el año.

Para cuentas en el extranjero, utilice el valor más alto del año. Para otros activos, utilice su valor justo de mercado al final del año y convierta los valores en dólares estadounidenses al tipo de cambio de cierre del año.

Por lo general, los bienes inmuebles extranjeros no se declaran a menos que se mantengan a través de una entidad o generen ingresos, como ingresos por alquileres. Revisa las pautas del IRS para conocer las reglas específicas de presentación de informes sobre bienes raíces.

La FATCA exige a los contribuyentes estadounidenses que revelen sus activos en el extranjero y exige que las instituciones financieras extranjeras informen al IRS sobre los titulares de cuentas estadounidenses. Esta ley ayuda al IRS a detectar y prevenir la evasión fiscal relacionada con cuentas en el extranjero.

Si tiene activos en el extranjero, la FATCA puede imponerle obligaciones de información adicionales tanto a usted como a las instituciones financieras extranjeras que posean sus activos. Los contadores que ayudan a los clientes con activos extranjeros deben estar familiarizados con las implicaciones de la FATCA y asegurarse de que todos los activos estén debidamente declarados y de que los clientes conozcan sus obligaciones.

No cumplir con una fecha límite de divulgación de activos extranjeros o cometer errores puede conllevar sanciones costosas. VJM Global se especializa en ayudar a las empresas e inversores estadounidenses a gestionar las complejidades del FBAR, el formulario 8938 y otros requisitos de presentación de informes sobre activos extranjeros. Gracias a nuestra experiencia en materia de cumplimiento tributario transfronterizo y apoyo en materia de auditoría, nos aseguramos de que sus declaraciones sean precisas y oportunas, de modo que sus operaciones cumplan plenamente con las normas del IRS. Comience hoy.

Pero, ¿qué sucede si no informa sobre estos activos? Echemos un vistazo a las sanciones por incumplimiento.

La falta de divulgación de los activos extranjeros puede resultar en graves sanciones financieras, casos civiles y cargos penales. Este es un desglose de las sanciones asociadas al incumplimiento:

Mantener registros precisos y archivarlos a tiempo es la mejor manera de garantizar el cumplimiento y evitar las costosas consecuencias de la no divulgación.

Para resumir, aquí hay algunos consejos prácticos para asegurarse de presentar el formulario 8938 del IRS correctamente y cumplir con los requisitos.

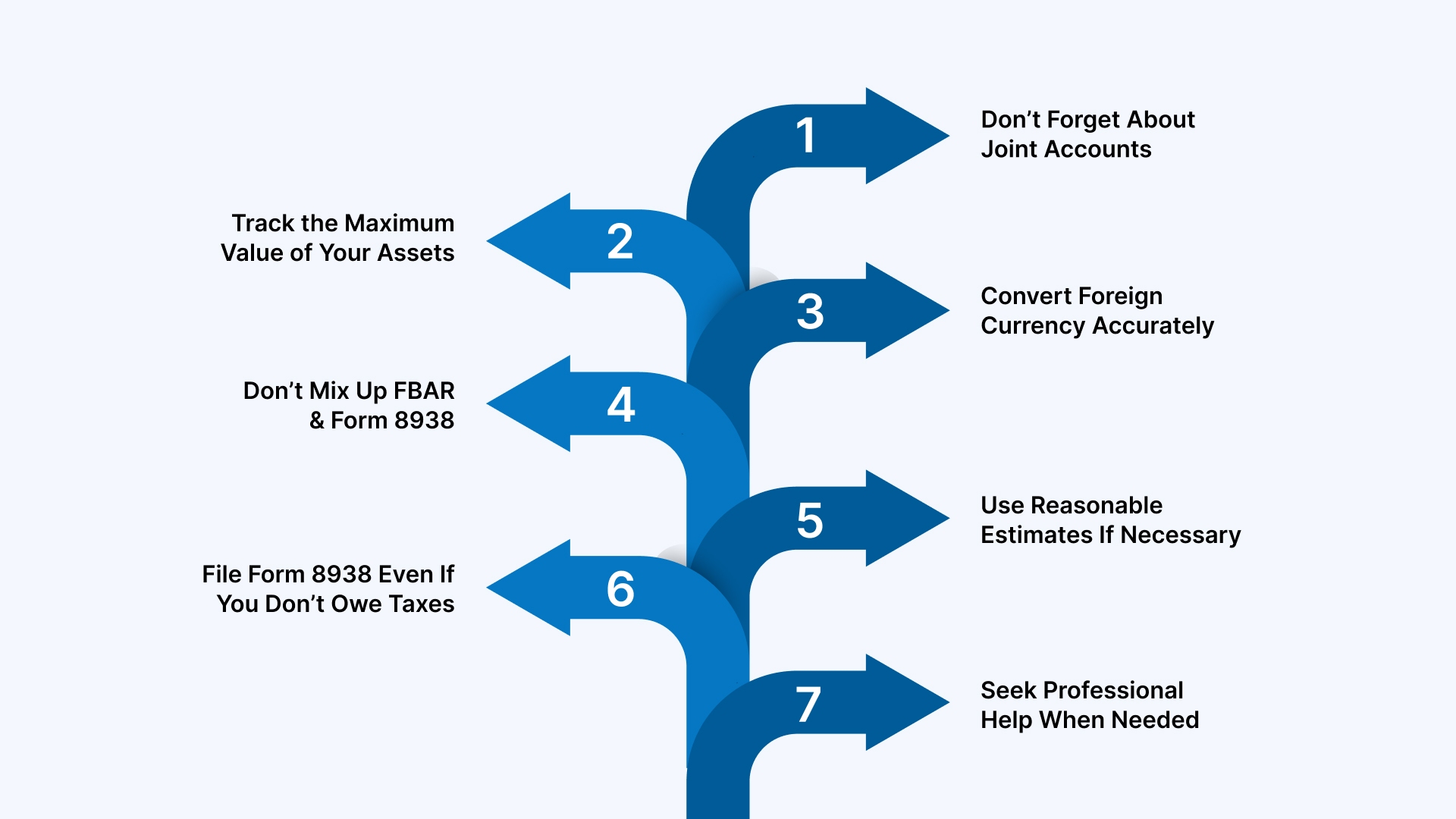

Presentar el formulario 8938 del IRS puede parecer abrumador, especialmente cuando se trata de activos financieros extranjeros. Para ayudarlo a abordar el proceso, aquí hay algunos consejos valiosos para asegurarse de cumplir con las normas:

La copropiedad afecta la forma en que se declaran los activos. Si presenta una declaración conjunta con su cónyuge, declare el valor total de los activos de propiedad conjunta una vez. En el caso de la propiedad conjunta con personas que no son su cónyuge, declare el valor total del activo. Esta regla se aplica independientemente de si el otro copropietario es un socio comercial, un amigo o un pariente.

Debe declarar el valor máximo de sus activos extranjeros durante el año, no solo su valor al final del año. Utilice los estados de cuenta para identificar el valor más alto de sus activos extranjeros durante el año tributario.

Al convertir activos extranjeros en dólares estadounidenses, utilice el tipo de cambio del 31 de diciembre del año fiscal. Si vendiste o cerraste un activo antes de fin de año, sigue usando el tipo de cambio del 31 de diciembre.

Tanto el FBAR (formulario 114 de la FinCEN) como el formulario 8938 exigen la declaración de activos extranjeros, pero sus requisitos de presentación son diferentes:

Es posible que deba presentar ambos formularios, según sus activos.

Si no estás seguro del valor exacto de un activo, puedes usar una estimación razonable basada en la información disponible. Por ejemplo, usa los estados financieros o los datos de mercado disponibles públicamente para estimar los valores. Asegúrese de documentar cómo llegó a su estimación en caso de que el IRS solicite una aclaración.

Debe presentar el formulario 8938 incluso si no adeuda impuestos estadounidenses. El IRS usa este formulario para rastrear los activos financieros extranjeros, por lo que debe presentarlo independientemente de su obligación tributaria.

Presentar el formulario 8938 puede ser complicado, especialmente cuando se trata de activos extranjeros. Si no está seguro de alguna parte del proceso de presentación, consulte a un profesional. VJM Global ofrece equipos de CPA y CA formados en EE. UU., cumplimiento transfronterizo del formulario 8938/FBAR y soporte completo de subcontratación de la contabilidad para empresas estadounidenses con operaciones en la India, para que pueda cumplir con la normativa con facilidad.

Seguir estos consejos simplifica el proceso de presentación del formulario 8938, garantiza que cumpla con los requisitos del IRS y le ayuda a evitar multas.

La presentación de informes precisos sobre los activos extranjeros es un requisito reglamentario y un paso crucial para evitar sanciones importantes. La complejidad de las leyes tributarias internacionales y la divulgación de los activos extranjeros pueden resultar complicadas, pero garantizar su cumplimiento es esencial para la salud financiera a largo plazo de las empresas e inversores estadounidenses.

VJM GlobalLos servicios especializados garantizan el cumplimiento de las normas tributarias de EE. UU., incluidos el FBAR y el formulario 8938. A continuación te explicamos cómo podemos ayudarte:

Póngase en contacto con nuestro equipo de expertos hoy mismo para garantizar que la divulgación de sus activos en el extranjero se gestione sin problemas y en total conformidad con las leyes tributarias de EE. UU.

El FBAR (Informe de cuentas bancarias y financieras extranjeras) es obligatorio para los contribuyentes estadounidenses que tengan cuentas financieras en el extranjero que superen los 10 000 dólares en valor agregado en cualquier momento del año. Si cumple con este límite, debe presentar el formulario 114 de la FinCEN.

Las sanciones por incumplimiento pueden ser severas, e incluyen multas civiles de hasta 10 000 USD por infracción en caso de incumplimiento doloso y de hasta 100 000 USD o el 50% del saldo de la cuenta en caso de infracciones deliberadas. También es posible que se presenten cargos penales en caso de incumplimiento intencionado.

El formulario 8938 es obligatorio para los contribuyentes estadounidenses con activos extranjeros específicos que superen ciertos umbrales. Debe presentarse junto con su declaración de impuestos anual (formulario 1040) si sus activos en el extranjero cumplen con estos límites.

VJM Global ofrece un apoyo integral con el FBAR, el formulario 8938 y otras divulgaciones de activos extranjeros. Brindamos servicios de preparación de impuestos, soporte de auditoría y asesoría fiscal internacional para garantizar el pleno cumplimiento de las regulaciones estadounidenses.