.webp)

El impuesto federal al consumo (FET) sobre camiones es un impuesto federal sobre las ventas que se aplica a la primera venta minorista de determinados camiones pesados, tractores y remolques.

Si es un concesionario de camiones, propietario de una flota o una empresa que compra vehículos comerciales con regularidad en EE. UU., este impuesto afecta directamente a sus obligaciones de cumplimiento y a sus ganancias.

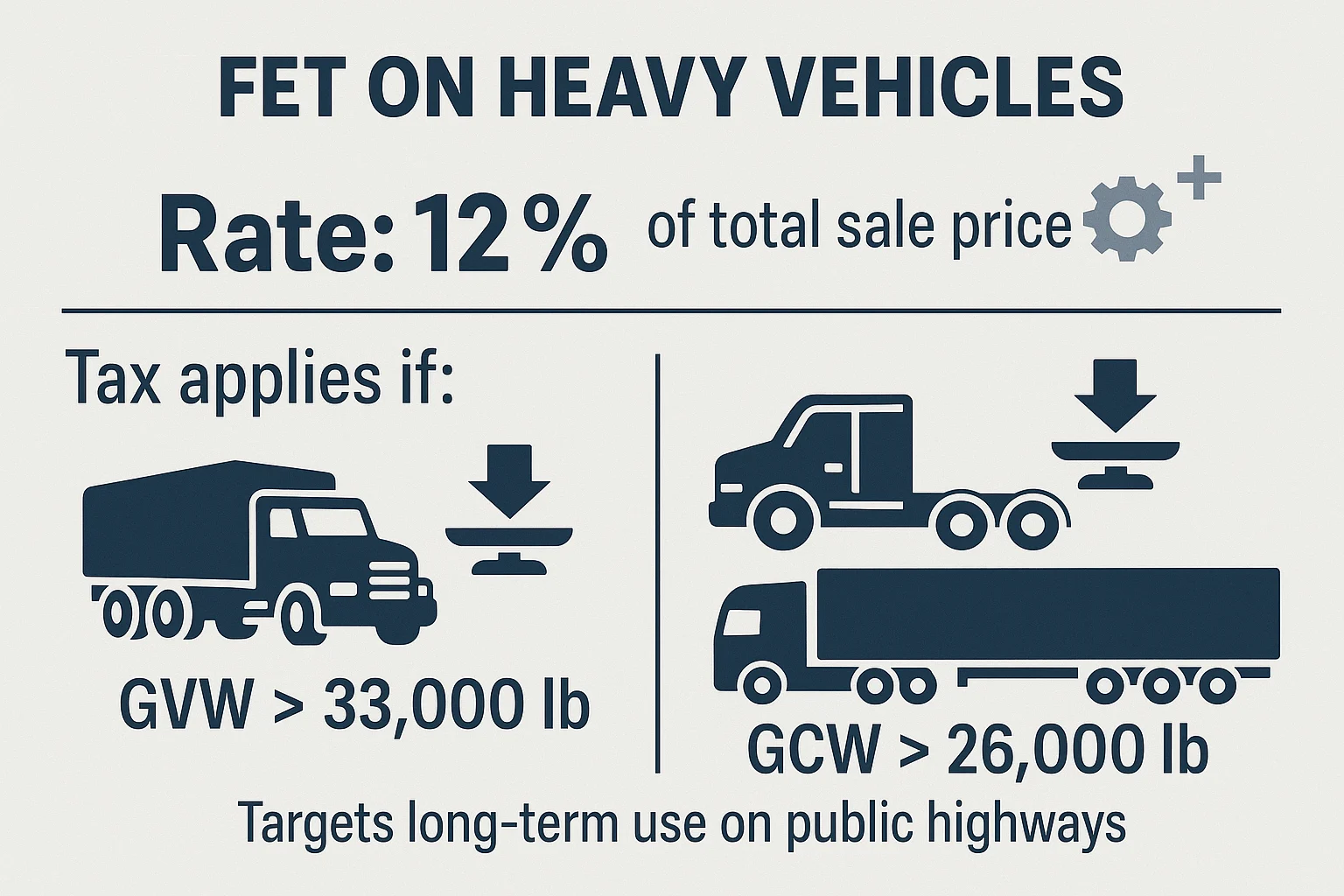

Según las regulaciones actuales del IRS, el FET generalmente representa el 12% del precio total de venta de los vehículos que califican, incluidas las piezas o accesorios vendidos como parte de la transacción (instrucciones del formulario 720 del IRS).

Archivarlo y pagarlo correctamente es esencial porque los errores pueden provocar sanciones, retrasos en las ventas o problemas de auditoría que interrumpen las operaciones.

Entender cuándo se aplica el impuesto, qué transacciones reúnen los requisitos para las exenciones y cómo presentarlas con precisión puede ahorrarle tiempo, dinero y estrés innecesario. Este blog desglosará lo esencial y le brindará un camino claro para cumplir con las normas.

El impuesto federal especial sobre los camiones forma parte de un grupo de impuestos federales que se aplican a bienes y actividades específicos. No es un impuesto general sobre las ventas. En cambio, se dirige a ciertas transacciones de alto valor e impacto que tienen un enlace directo con el sistema federal de carreteras.

Según el IRS, el impuesto se aplica a la primera venta minorista de un»vehículo de carretera» que cumpla con los criterios de peso y diseño descritos en la Sección 4051 del Código de Impuestos Internos. Por lo general, esto significa camiones, tractores y remolques construidos para el transporte comercial en lugar del transporte personal.

En el caso de los camiones, el IRS describe un vehículo que reúne los requisitos como «uno»diseñado principalmente para transportar una carga por carreteras públicas,» distintos de los pasajeros. Los tractores se clasifican como vehículos»diseñado principalmente para remolcar un remolque o semirremolque en carreteras públicas» (Instrucciones del formulario 720 del IRS). Estas definiciones son importantes porque deciden si una transacción está sujeta a las reglas de FET.

La comprensión de estas distinciones ayuda a los vendedores y compradores a evitar la costosa clasificación errónea. Si un vehículo cumple con la definición del IRS y supera los límites de peso, es probable que la venta genere el pago del 12% del FET, incluso si las partes desconocen este requisito.

Lea también: Comprender los estándares de reconocimiento de ingresos según los PCGA de EE. UU

El impuesto federal especial sobre los camiones forma parte de un grupo de impuestos federales que se aplican a bienes y actividades específicos. No es un impuesto general sobre las ventas. En cambio, se dirige a ciertas transacciones de alto valor e impacto que tienen un enlace directo con el sistema federal de carreteras.

Según el IRS, el impuesto se aplica a la primera venta minorista de un»vehículo de carretera» que cumpla con los criterios de peso y diseño descritos en la Sección 4051 del Código de Impuestos Internos. Por lo general, esto incluye:

Estas definiciones son importantes porque determinan si una transacción está sujeta a las reglas de FET. Comprenderlas ayuda tanto a los vendedores como a los compradores a:

La clasificación precisa desde el principio puede hacer que el cumplimiento del FET sea mucho más sencillo para todas las partes involucradas. También sirve como base para comprender las circunstancias específicas en las que se debe calcular y pagar el impuesto.

El FET se activa cuando un camión, tractor o remolque que reúne los requisitos se vende al por menor por primera vez. Este punto de venta, conocido como»primera venta minorista,» es cuando el comprador adquiere la propiedad para su uso y no para revenderlo. El vendedor es responsable de recaudar el impuesto del comprador y de remitirlo al IRS.

La presentación y el pago se realizan mediante el formulario 720 del IRS, la declaración trimestral de impuestos federales sobre el consumo. Este formulario debe presentarse junto con el pago del impuesto adeudado en el trimestre correspondiente. Los informes precisos son esenciales para evitar multas o demoras en el procesamiento.

Plazos de presentación trimestrales para el modelo 720 son los siguientes:

Consejo profesional: Como empresa, debe centrarse en mantener registros claros de las transacciones, incluidas las facturas, las facturas de venta y las especificaciones del vehículo, para respaldar la información reportada en el formulario 720.

Esto garantiza que el IRS pueda verificar la exactitud de la presentación si surgen preguntas. Un registro coherente y organizado no solo satisface los requisitos legales, sino que también facilita la determinación de la elegibilidad para las exenciones o las consideraciones especiales de presentación.

Una vez que sepa cuándo y cómo archivar los conjuntos, podrá comprender mejor cómo se calcula el impuesto en sí.

La tarifa estándar de FET para camiones, tractores y remolques que reúnen los requisitos es 12% del precio total de venta. Esto incluye no solo el costo base del vehículo, sino también cualquier pieza o accesorio vendido como parte de la transacción.

El peso es un factor clave para determinar si un vehículo está sujeto al FET. El impuesto generalmente se aplica cuando:

Estos umbrales garantizan que el impuesto se destine a los vehículos comerciales pesados destinados a un uso prolongado en las carreteras públicas. Calcular con precisión el monto imponible ayuda a evitar pagos insuficientes o excesivos.

También permite a las empresas identificar cuándo ciertas ventas pueden calificar para las exenciones, lo que puede reducir los costos y mejorar la confianza en el cumplimiento.

Lea también: Documentos necesarios para el registro de una sociedad de responsabilidad limitada

En la mayoría de los casos, la venta de un camión usado no está sujeta al FET porque el impuesto solo se aplica a la primera venta minorista. Esto significa que, una vez que se ha pagado el FET por un vehículo que reúne los requisitos, las ventas posteriores generalmente quedan fuera de su alcance.

Sin embargo, existen excepciones y los vendedores deben confirmar el estado fiscal antes de finalizar cualquier transacción. De acuerdo con las instrucciones del formulario 720 del IRS, la venta de camiones usados aún puede generar el pago del FET si:

Algunas transacciones también están excluidas del FET, incluso para vehículos nuevos, como:

Aclarar si una venta se considera «usada» a los ojos del IRS ayuda a prevenir responsabilidades inesperadas y mantiene a ambas partes alineadas con sus responsabilidades de cumplimiento. Con el camino claro sobre cómo tratar las ventas de camiones usados, el siguiente paso es recordar las exenciones que pueden eliminar por completo ciertas transacciones del FET.

El FET de los camiones es más que un simple costo de hacer negocios; desempeña un papel fundamental en la financiación de la infraestructura pública. Una parte importante de los ingresos recaudados a través del FET se destina a Fondo Fiduciario para Carreteras, que apoya la construcción, el mantenimiento y la reparación del sistema de carreteras de EE. UU.

Según la Administración Federal de Carreteras, este fondo ayuda a cubrir los costos de:

Por su diseño, el FET garantiza que quienes utilizan vehículos comerciales pesados y, por lo tanto, ejercen una mayor presión (al ocupar más espacio) en las vías públicas, contribuyan proporcionalmente a su mantenimiento.

Comprender a dónde van estos fondos ofrece una perspectiva más amplia sobre por qué existe el impuesto y cómo conecta las operaciones privadas con las prioridades nacionales de infraestructura.

Lea también:

Las reglas del FET pueden volverse complejas rápidamente, especialmente cuando se trata de exenciones, modificaciones o transacciones de alto valor. Los errores pueden dar lugar a sanciones o demoras.

Un asesor calificado puede ayudarlo a:

Si su empresa se ocupa de la venta de vehículos comerciales, las operaciones de flota o las exportaciones, la orientación fiscal es más que útil. Protege sus márgenes y su cumplimiento.

Cumplir con los requisitos de FET requiere más que conocer la tasa del 12 por ciento. Significa entender cuándo se aplica el impuesto, cómo calcularlo con precisión y qué exenciones pueden reducir legalmente su responsabilidad. También requiere una documentación clara y una presentación oportuna para mantener sus operaciones en funcionamiento sin interrupciones.

VJM Global se asocia con empresas, concesionarios de camiones y firmas de CPA de EE. UU. para ofrecer:

Al combinar un profundo conocimiento tributario con un enfoque en la eficiencia operativa, lo ayudamos a cumplir con sus obligaciones y proteger sus ganancias.

Por lo general, el FET no se aplica a los arrendamientos operativos estándar. Sin embargo, si el arrendamiento está estructurado de manera que transfiera la propiedad de manera efectiva al final del plazo, el IRS puede considerarlo una venta sujeta a impuestos.

Sí. Muchos prestamistas permiten que el monto del FET se incluya en el paquete de financiamiento del vehículo. Esto significa que el comprador paga el impuesto a lo largo del tiempo como parte del préstamo, en lugar de pagar una sola suma global.

El FET es un impuesto federal y es independiente de los impuestos estatales o locales sobre las ventas. Ambos pueden aplicarse a la misma transacción, y cada uno debe calcularse y declararse de acuerdo con sus propias reglas.

Si se realizan modificaciones sustanciales antes de la primera venta minorista, su valor generalmente se incluye en el cálculo del FET. Los trabajos de posventa realizados después de la venta no suelen generar más FET, pero pueden afectar a las garantías o a las normativas estatales.

Por lo general, el IRS tiene tres años a partir de la fecha de presentación del formulario 720 para auditar una declaración de FET. En casos de fraude o subregistro significativo, la ley puede prorrogarse.

Si se rescinde una venta y se devuelve el vehículo, el vendedor puede ser elegible para solicitar un crédito o un reembolso por el FET pagado, siempre que se presente la documentación adecuada al IRS.