¿Es usted un fabricante estadounidense que se está perdiendo los créditos fiscales para la I+D o no está seguro de cuáles de sus procesos podrían cumplir los requisitos? Los créditos fiscales para la I+D están diseñados para reducir su obligación tributaria y, al mismo tiempo, fomentar la innovación en la fabricación. Los datos recientes del IRS destacan que los fabricantes reclaman una gran parte de los créditos fiscales para la fabricación avanzada, especialmente por debajo de Sección 45X, que apoya la producción de energía limpia. Tras la promulgación de la Ley de Reducción de la Inflación, las inversiones en la industria manufacturera aumentaron desde 22 000 millones de dólares en 2020-2022 a 89 000 millones de dólares en 2023—2024.

Pero, ¿tiene problemas con la compleja documentación y el cumplimiento necesarios para solicitar estos créditos? La subcontratación a la India desde EE. UU. ayuda a reducir los costos y a simplificar la preparación de los créditos fiscales. En este blog, descubrirás cómo funcionan los créditos fiscales para la investigación y el desarrollo destinados a la industria manufacturera, qué es lo que cuenta para ellos y cómo la subcontratación puede maximizar tus beneficios.

Información rápida para fabricantes

Los créditos fiscales para I+D reducen su obligación tributaria y, al mismo tiempo, recompensan las inversiones en el diseño de productos, las mejoras de los procesos y la integración de la tecnología.

Incluso las empresas manufactureras más pequeñas pueden calificar si sus proyectos cumplen con la prueba de cuatro partes del IRS, no solo las grandes corporaciones.

Los costos elegibles incluyen salarios, suministros, investigación de contratistas y herramientas basadas en la nube directamente vinculadas a proyectos de investigación calificados.

Los errores comunes, como la clasificación errónea de los gastos o la investigación subcontratada que se pasa por alto, pueden reducir su valor crediticio de manera significativa.

La subcontratación a la India garantiza una documentación precisa, una preparación más rápida de las reclamaciones y el soporte de auditoría, al tiempo que reduce los costos administrativos.

Qué son los créditos fiscales de I+D para la fabricación y por qué son importantes

Los créditos fiscales para la I+D son incentivos gubernamentales que reducen su obligación tributaria cuando invierte en actividades de investigación y desarrollo. Para las empresas manufactureras, esto significa que pueden recuperar parte de los costos gastados en mejorar los productos, refinar los procesos o adoptar nuevas tecnologías. El objetivo es simple: fomentar la innovación y, al mismo tiempo, reducir la presión financiera sobre la empresa.

La industria manufacturera es uno de los principales beneficiarios de estos créditos. Se contabilizaron los créditos tributarios avanzados a la fabricación en virtud de la Sección 45X 26,9% del mercado total de créditos fiscales, lo que refleja la fuerte participación que reclama el sector manufacturero solo en la producción de energía limpia. Esto demuestra el importante papel que desempeña la industria manufacturera a la hora de impulsar los beneficios fiscales relacionados con la I+D.

Esto es lo que hace que estos créditos sean valiosos para usted como fabricante:

Desarrollo de productos: Si diseñas nuevos productos o mejoras los existentes, los costos relacionados con la experimentación y las pruebas pueden calificar para obtener créditos.

Mejoras en los procesos: La modificación de la línea de producción para aumentar la producción, reducir los residuos o mejorar la calidad puede considerarse una actividad de I+D apta.

Integración tecnológica: La implementación de maquinaria nueva, la adopción de la automatización o la aplicación de nuevos materiales a menudo reúnen los requisitos para recibir incentivos de I+D.

Proyectos de eficiencia energética: Los esfuerzos para reducir el consumo de energía o cambiar a insumos más limpios también contribuyen a que las solicitudes de I+D cumplan los requisitos.

Para que estos puntos sean más prácticos, la siguiente tabla muestra las actividades típicas de I+D en la industria manufacturera y cómo se relacionan con la elegibilidad para obtener créditos fiscales:

Actividad de Manufactura

Relación con Créditos Fiscales de I+D

Desarrollo de nuevos diseños de productos

Los costos relacionados con la creación de prototipos y pruebas pueden calificar.

Optimización de procesos de producción

Los esfuerzos que reducen desperdicios, mejoran la calidad o aumentan la eficiencia son elegibles.

Integración de nueva maquinaria

La instalación y experimentación con nueva tecnología a menudo se consideran actividades de I+D.

Transición a fuentes de energía limpia

Los proyectos que mejoran la eficiencia energética o apoyan la producción sostenible califican bajo la Sección 45X.

Al alinear las mejoras diarias con la definición de actividades de investigación del IRS, puede convertir las inversiones regulares en ahorros tributarios cuantificables. Entender lo que significan los créditos tributarios para la investigación y el desarrollo sienta las bases para saber cómo pueden cumplir realmente los requisitos sus proyectos.

Cómo calificar para los créditos fiscales de I+D en el sector manufacturero

Para solicitar créditos tributarios para I+D, el IRS exige que sus actividades pasen una prueba de cuatro partes. Esta prueba se centra en lo que está haciendo en términos de investigación, no en el tamaño de su empresa o en la clasificación de la industria. Esto significa que incluso las empresas manufactureras más pequeñas pueden calificar si sus proyectos cumplen con los criterios.

Estos son los cuatro criterios de calificación del IRS explicados con ejemplos específicos de fabricación:

Propósito permitido

Su proyecto debe tener como objetivo crear o mejorar un producto, proceso, fórmula o software.

Para la fabricación, esto podría incluir el diseño de una pieza de máquina más duradera o la mejora de la eficiencia de una línea de ensamblaje.

El objetivo final debe ser el rendimiento, la calidad, la confiabilidad o la reducción de costos.

Eliminación de la incertidumbre

La actividad debe intentar eliminar la incertidumbre relacionada con la capacidad, el método o el diseño de un producto o proceso.

Por ejemplo, es posible que no sepa si una nueva aleación metálica resistirá altas temperaturas durante la producción. Probarla en sus instalaciones contaría para este criterio.

El factor clave es que está abordando un desafío técnico con resultados medibles.

Proceso de experimentación

Debe utilizar un proceso sistemático para evaluar alternativas, modelar, simular o realizar ensayos.

En la fabricación, esto podría significar comparar dos métodos de moldeo diferentes para determinar cuál produce menos defectos.

Incluso los ensayos a pequeña escala o los ajustes de prototipos pueden cumplir los requisitos en este paso.

De naturaleza tecnológica

La investigación debe basarse en los principios de la ingeniería, las ciencias físicas o las ciencias de la computación.

Para los fabricantes, esto podría incluir la aplicación de la física para probar las vibraciones de las máquinas, el uso de cálculos de ingeniería para la capacidad de carga o la ejecución de modelos de software para el flujo de producción.

Las decisiones empresariales rutinarias, como cambiar las estrategias de marketing, no cuentan, ya que no son de naturaleza tecnológica.

Para aclarar esto, la siguiente tabla muestra cómo la prueba de cuatro partes se aplica directamente a las actividades de fabricación:

Prueba de Calificación del IRS

Ejemplo en Manufactura

Propósito permitido

Diseñar una línea de ensamblaje mejorada para aumentar la producción

Eliminación de incertidumbre

Probar si una nueva aleación puede soportar el calor de producción

Proceso de experimentación

Comparar diferentes técnicas de moldeo para reducir defectos

De naturaleza tecnológica

Utilizar modelos de ingeniería para calcular los límites de vibración de la maquinaria

La elegibilidad depende completamente de sus actividades, no de si su empresa está etiquetada como «de alta tecnología» o «intensiva en investigación». Si está mejorando procesos, productos o equipos con resultados mensurables, es probable que tenga actividades de I+D que reúnan los requisitos.

Una vez que conozca los criterios del IRS, será útil ver ejemplos concretos de actividades calificadas en la industria manufacturera.

Principales ejemplos de actividades de I+D calificadas en la industria manufacturera

Muchos fabricantes asumen que los créditos fiscales para la I+D solo se aplican a los laboratorios avanzados o a las grandes empresas. En realidad, las mejoras diarias en su planta de producción también pueden cumplir los requisitos. Incluso los cambios graduales que perfeccionen sus productos o procesos pueden ser aptos.

Estas son las actividades de I+D que reúnen los requisitos más comunes para la fabricación:

Diseño de nuevos procesos de fabricación

Crear un nuevo método para ensamblar componentes más rápido o con menos defectos.

Por ejemplo, pasar del ensamblaje manual a un sistema de transporte automatizado mientras se prueba su eficacia.

Probar prototipos

Construir y evaluar prototipos para verificar el rendimiento o la durabilidad antes de la producción en masa.

Un fabricante que esté desarrollando un nuevo molde de plástico puede construir varias versiones y probarlas para comprobar su resistencia al calor y al desgaste.

Mejora de la eficiencia de la maquinaria

Modificar las máquinas existentes para aumentar el rendimiento, reducir el tiempo de inactividad o reducir el consumo de energía.

Por ejemplo, actualizar una máquina de prensado para que maneje cargas más altas y consuma menos electricidad.

Desarrollo de nuevas fórmulas o materiales de productos

Experimentar con nuevas materias primas o composiciones químicas para lograr productos más fuertes, livianos o rentables.

Un ejemplo sería probar una nueva aleación para piezas de automóviles a fin de mejorar la eficiencia del combustible.

Experimentando con métodos sostenibles

Implementar métodos de producción respetuosos con el medio ambiente, como el reciclaje de materiales de desecho o la reducción de emisiones.

Una fábrica puede probar recubrimientos alternativos que sean menos dañinos para el medio ambiente pero que cumplan con los estándares de durabilidad.

Después de explorar algunos ejemplos, es esencial analizar los gastos que normalmente se tienen en cuenta para estos créditos.

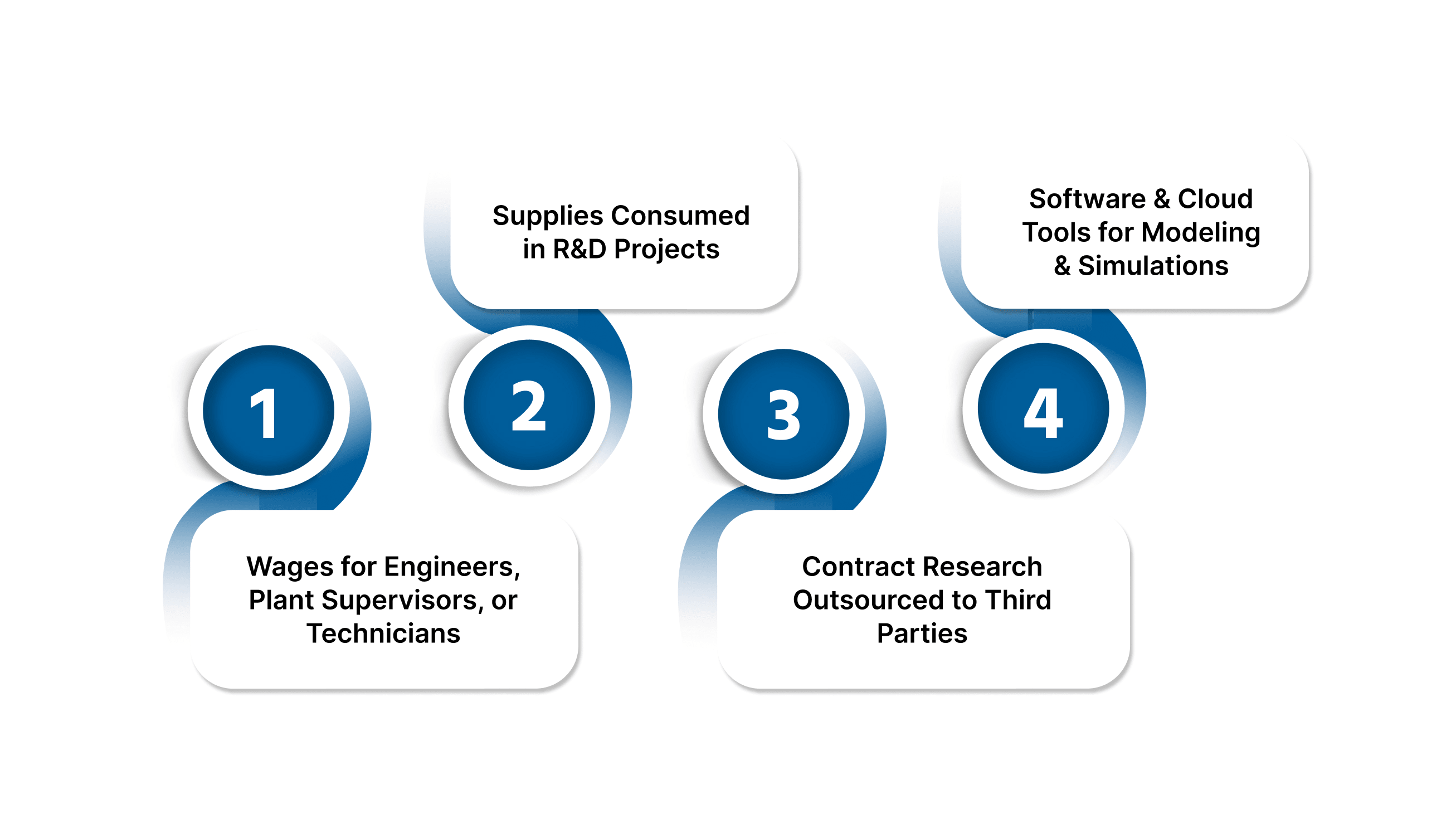

Gastos clave que se tienen en cuenta para los créditos fiscales de I+D para la fabricación

Al solicitar créditos fiscales de I+D para la fabricación, debe centrarse en los gastos directamente relacionados con actividades de investigación calificadas. Estos costos suelen producirse durante las operaciones diarias y se pueden rastrear si se mantienen registros detallados. Documentarlos correctamente garantiza que sus créditos se calculen con precisión.

Estas son las principales categorías de gastos elegibles que debe evaluar:

Salarios para ingenieros, supervisores de planta o técnicos

Compensación para los empleados que participan directamente en una investigación calificada, incluido el tiempo dedicado a experimentos, supervisión o apoyo directo.

Ejemplo: un supervisor de planta que supervisa las pruebas de prototipos o un ingeniero que diseña una nueva línea de producción.

Suministros consumidos en proyectos de I+D

Materias primas, componentes u otros suministros que se utilizan durante la experimentación y que no forman parte de los productos terminados para la venta.

Ejemplo: metales utilizados en pruebas de esfuerzo o productos químicos consumidos durante el desarrollo de nuevos recubrimientos.

Investigación por contrato subcontratada a terceros

Pagos realizados a empresas o consultores externos por realizar investigaciones calificadas en su nombre.

Ejemplo: contratar un laboratorio de pruebas para verificar si una nueva aleación puede soportar condiciones extremas

Herramientas de software y nube utilizadas para el modelado y las simulaciones

Costos de tecnología relacionados con el diseño, el modelado o la prueba de mejoras.

Ejemplo: software de simulación basado en la nube que se utiliza para modelar la eficiencia del flujo de aire en un nuevo proceso de fabricación.

Además de estas categorías, pueden cumplir los requisitos muchos puestos relacionados con la I+D en su organización. A continuación se muestra una lista de los cargos que suelen incluirse en los gastos salariales que reúnen los requisitos:

Gerente de I+D

Ingeniero de procesos

Probador de control de calidad

Supervisor de maquinistas

Ingeniero de desarrollo de productos

Técnico de prototipos

Achieve more with less overhead through our global solutions.

Más allá de los costos, la pregunta más importante es si estos créditos realmente fomentan una mayor inversión en investigación.

¿El crédito fiscal para la I+D incentiva la inversión en investigación manufacturera?

El crédito fiscal para I+D está estructurado para impulsar a los fabricantes como usted a seguir invirtiendo en nuevas ideas, tecnologías y procesos. En lugar de considerar la I+D como un centro de costes, estos créditos ayudan a recuperar parte de los gastos, lo que hace que la investigación sea más sostenible y atractiva. Al reducir la obligación tributaria, tiene más capital circulante disponible para mejorar los productos, optimizar los procesos y ampliar las operaciones.

Según un informe de 2025 de la Asociación Nacional de Fabricantes (NAM), las empresas manufactureras estadounidenses reinvirtieron casi 350 mil millones de dólares iEn I+D solo durante 2024. El estudio muestra que las pequeñas y medianas empresas pueden ahorrar entre 50 000 y 250 000 dólares al año mediante créditos fiscales a la I+D, con 75% del gasto en I+D que apoya directamente los salarios de los trabajadores. Esto demuestra que los créditos fiscales no solo impulsan la innovación, sino que también mantienen los empleos en la industria manufacturera.

Estas son algunas de las formas en que los fabricantes suelen reinvertir los ahorros de los créditos tributarios:

Ampliar el desarrollo de productos mediante la financiación de pruebas y prototipos adicionales.

Contratar más personal técnico, como ingenieros, técnicos y especialistas en control de calidad.

Invertir en equipos avanzados o automatización para mejorar las capacidades de producción.

Apoyar iniciativas sostenibles como la reducción de emisiones o el cambio a materiales más limpios.

El desafío al que se enfrentan muchas empresas es el cumplimiento y la documentación adecuados al solicitar estos créditos. Si sus registros están incompletos o sus gastos están mal clasificados, corre el riesgo de perder los créditos elegibles.

Externalizar el cumplimiento y la documentación a la India a través de expertos como VJM Global asegura que se capturen todos los dólares que califiquen. Esto no solo maximiza el crédito que recibe, sino que también le permite reinvertir con más confianza en la innovación y el crecimiento de la fuerza laboral.

Una vez claros los beneficios de la inversión, también debe distinguir entre deducciones y créditos para maximizar los ahorros.

¿Los gastos de I+D son deducibles de impuestos o simplemente son elegibles para obtener créditos?

Al considerar los gastos de I+D, es importante entender la diferencia entre deducciones y créditos. Una deducción reduce su ingreso imponible, lo que reduce el monto del impuesto sobre la renta que adeuda. Un crédito reduce directamente su obligación tributaria, a menudo dólar por dólar, lo que lo hace más impactante.

Para las empresas de fabricación, ambas opciones pueden funcionar juntas. Puedes deducir los gastos de I+D calificados como costos empresariales y, además, solicitar créditos tributarios de I+D, siempre que sigas cuidadosamente las normas del IRS. Esta combinación puede aumentar significativamente sus ahorros si se planifica correctamente.

He aquí un ejemplo sencillo para ilustrar la diferencia:

Supongamos que gasta 100 000$ en actividades de I+D calificadas.

Si lo toma como una deducción y su tasa impositiva es del 21%, su ingreso imponible se reduce en 100 000$, lo que reduce sus impuestos en 21 000$.

Si, en cambio, lo reclamas como crédito, podrías reducir tu obligación tributaria en 100 000$ en créditos directos (según los requisitos).

En muchos casos, puede aplicar ambos enfoques, utilizando deducciones para una parte del costo y créditos para el resto.

Esto demuestra que los créditos suelen ser más valiosos, pero la posibilidad de solicitar ambos le brinda el máximo beneficio. Al mantener sus registros de gastos claros y precisos, puede aprovechar al máximo tanto las deducciones como los créditos. Conocer la diferencia lo prepara para seguir un proceso claro para solicitar sus créditos fiscales para la investigación y el desarrollo.

Proceso paso a paso para solicitar créditos fiscales de I+D para la fabricación

La solicitud de créditos tributarios de I+D para la fabricación implica un proceso definido establecido por el IRS. Si lo abordas de manera sistemática, reducirás el riesgo de cometer errores y aumentarás las probabilidades de recibir el crédito completo para el que calificas.

Estos son los cinco pasos clave que debe seguir:

Identifique las actividades que califican

Revise sus proyectos para ver qué actividades cumplen con la prueba de cuatro partes del IRS.

Los ejemplos incluyen la mejora de las líneas de producción, la prueba de prototipos o el diseño de nuevas fórmulas de productos.

Recopile y documente los gastos

Realice un seguimiento de los salarios, los suministros, el software y los costos de los contratistas vinculados a los proyectos de I+D.

Mantenga registros detallados del tiempo para el personal y los recibos de los materiales.

Calcule el crédito usando el formulario 6765 del IRS

Utilice Formulario 6765 del IRS: Crédito para aumentar las actividades de investigación a fin de determinar el monto del crédito.

Esto implica aplicar el método de crédito regular o el método simplificado alternativo.

Presente declaraciones de impuestos federales

Adjunte el formulario 6765 a su declaración anual de impuestos corporativos (formulario 1120 para corporaciones).

Asegúrese de que la documentación de respaldo esté disponible en caso de que el IRS solicite más información.

Prepárese para una posible revisión del IRS

Prepárate para proporcionar notas del proyecto, datos de nómina y documentación de gastos.

Un registro de auditoría claro respaldará su reclamación y reducirá las demoras.

Consejos para evitar errores

Haga un seguimiento de los salarios por proyecto: registre cuánto tiempo dedica cada empleado a un trabajo de I+D cualificado para evitar una clasificación errónea.

Separe los gastos elegibles de los no elegibles: por ejemplo, distinga entre los suministros consumidos durante las pruebas y los utilizados en la producción estándar.

Considere la posibilidad de subcontratar el cumplimiento: contratar a expertos offshore en la India a través de firmas como VJM Global ayuda a garantizar que cada paso se gestione con precisión a un costo menor.

Incluso con un proceso establecido, los errores son comunes y pueden reducir el valor de sus reclamaciones.

Errores comunes que cometen los fabricantes estadounidenses al solicitar créditos de I+D

Muchos fabricantes pierden valiosos créditos tributarios debido a errores en el mantenimiento de registros o a malinterpretar lo que reúne los requisitos. Estos errores a menudo conducen a la denegación de reclamaciones, a la pérdida de oportunidades o a un mayor escrutinio del IRS. Reconocer los problemas más comunes le ayuda a evitar costosos contratiempos.

Estos son los errores a los que debes prestar atención:

Clasificación errónea de los gastos

Los salarios o los suministros que no están vinculados directamente a los proyectos de I+D se incluyen con frecuencia por error.

Esto lleva al rechazo del IRS y a posibles multas si los costos no elegibles aumentan su reclamo.

No se documenta correctamente

No mantener los registros de nómina, las notas del proyecto o los recibos debilita su argumento.

Sin pruebas que lo respalden, incluso los trabajos legítimos de I+D pueden ser rechazados.

Ignorar proyectos pequeños

Los experimentos a menor escala o las mejoras incrementales de los procesos a menudo se pasan por alto.

Estas actividades aún pueden calificar y, cuando se combinan, representan créditos significativos.

Faltan reclamaciones de I+D subcontratadas

El trabajo contratado a terceros, como laboratorios de pruebas o consultores de ingeniería, con frecuencia no se reclama.

Esto hace que no se recauden los créditos elegibles, especialmente cuando los costos de subcontratación son sustanciales.

Consecuencias de estos errores

Error

Impacto en su Negocio

Clasificación incorrecta de gastos

Rechazo de la solicitud y riesgo de sanciones

Documentación deficiente

Revisiones del IRS y retrasos en la aprobación del crédito

Ignorar proyectos pequeños

Pérdida de oportunidades para créditos adicionales

No incluir reclamaciones de I+D externalizada

Reducción del valor del crédito y mayor carga fiscal

Para evitar estos escollos, muchos fabricantes recurren a subcontratar sus procesos de crédito de I+D a la India.

Por qué las empresas estadounidenses subcontratan los procesos de crédito fiscal para la I+D a la India

La gestión de las solicitudes de crédito tributario para I+D requiere tiempo, registros precisos y conocimiento de los requisitos del IRS. Muchos fabricantes estadounidenses optan por subcontratar estas tareas a la India para reducir los costos y garantizar la precisión. Con el apoyo externo adecuado, se reduce la presión administrativa y, al mismo tiempo, se aprovecha todo el valor de los créditos disponibles.

Estas son las principales razones por las que la subcontratación tiene sentido para los fabricantes:

Eficiencia de costos

La contratación de equipos en el extranjero en la India cuesta significativamente menos que mantener especialistas internos.

Obtiene acceso a profesionales calificados sin los gastos generales de salarios, beneficios o infraestructura.

Acceso a personal cualificado familiarizado con las normas de EE. UU.

Las empresas de subcontratación indias trabajan extensamente con empresas estadounidenses y siguen las normas de cumplimiento del IRS y los PCGA estadounidenses.

Esta experiencia garantiza que sus solicitudes de crédito para I+D cumplan con los requisitos federales y estén listas para su revisión.

Escalabilidad

A medida que se amplíen sus actividades de investigación, los equipos en alta mar pueden ampliar rápidamente el soporte sin interrumpir sus operaciones.

Ya sea que ejecute un proyecto o varias iniciativas paralelas, se puede asignar personal adicional según sea necesario.

Reducción de la carga administrativa

La subcontratación elimina la necesidad de realizar un seguimiento interno de cada recibo, entrada de nómina o nota del proyecto.

Los equipos offshore se encargan de la documentación, los cálculos y la preparación de las auditorías para que su personal pueda centrarse en las operaciones principales.

Beneficios adicionales de la subcontratación

Beneficio

Impacto en las Reclamaciones de Créditos de I+D

Documentación precisa

Minimiza errores y reduce el riesgo de rechazo por parte del IRS

Preparación rápida de solicitudes

Acelera la presentación y el acceso a ahorros fiscales

Soporte continuo en auditorías

Garantiza que esté preparado si el IRS solicita pruebas adicionales

Cut costs and streamline operations with trusted offshore expertise.

Naturalmente, esto lleva a que VJM Global apoye a las empresas estadounidenses como un socio de subcontratación de confianza para obtener créditos fiscales en I+D.

VJM Global: socio de subcontratación para créditos fiscales de I+D en la industria manufacturera

La tramitación de las solicitudes de créditos fiscales para I+D requiere un seguimiento preciso de los gastos, una preparación fiable de las auditorías y el cumplimiento de las normas estadounidenses e indias. Al subcontratar a la India con VJM Global, reduce la presión administrativa y, al mismo tiempo, garantiza que todos los dólares que cumplan los requisitos se capturen correctamente.

Así es como VJM Global apoya a los fabricantes y a las empresas de CPA que necesitan créditos fiscales para I+D:

Servicios de subcontratación de contabilidad

Realiza un seguimiento de los salarios, los suministros, los honorarios de los contratistas y los costos de tecnología relacionados con actividades de investigación calificadas.

Garantiza una documentación precisa para maximizar sus reclamaciones.

Soporte de auditoría para firmas de CPA

Proporciona capacidad en alta mar durante las ajetreadas temporadas tributarias y los ciclos de auditoría.

Ayuda a validar las finanzas relacionadas con la I+D con una documentación completa y compatible.

Experiencia en cumplimiento a través de las fronteras

Doble conocimiento de los PCGA estadounidenses y los marcos regulatorios indios.

Minimiza los riesgos de impugnaciones, errores o reclamaciones rechazadas por el IRS.

Ofrece un modelo de subcontratación escalable que se adapta a las demandas estacionales o de crecimiento.

Cuando subcontrata a la India a través de VJM Global, obtiene costos más bajos, equipos escalables y soporte de cumplimiento listo para la auditoría. Este enfoque le permite centrarse en la innovación y, al mismo tiempo, saber que sus créditos fiscales para I+D se gestionan con precisión y cuidado.

Conclusión: Cómo maximizar los créditos fiscales para la I+D mediante la subcontratación

Los créditos fiscales a la I+D para la fabricación son más que una simple exención fiscal. Le brindan la flexibilidad financiera necesaria para invertir en innovación, mejorar los equipos y crear empleos, al tiempo que reducen la obligación tributaria general. Para los fabricantes, estos créditos suelen marcar la diferencia entre retrasar las mejoras e impulsar el crecimiento.

¿Está reclamando todos los beneficios de los créditos fiscales para la I+D o está dejando dinero? Si subcontrata el cumplimiento y la documentación a la India, puede obtener todos los dólares que reúnan los requisitos y, al mismo tiempo, reducir la carga administrativa. Esto sienta las bases para un proceso más fluido y una mayor reinversión en su negocio.

VJM Globalse especializa en ayudar a los fabricantes estadounidenses a subcontratar con confianza el crédito fiscal para la I+D a la India. Desde el seguimiento preciso de los gastos hasta la documentación lista para ser auditada, la empresa combina la experiencia en los PCGA estadounidenses con una entrega rentable al extranjero. Este enfoque garantiza que sus reclamaciones se preparen correctamente, lo que le permite ahorrar tiempo y recursos.

P: ¿Pueden las pequeñas empresas manufactureras beneficiarse de los créditos fiscales para la I+D?

A: Sí, incluso los pequeños fabricantes reúnen los requisitos si documentan los proyectos elegibles. Las mejoras graduales de los procesos, las pruebas de prototipos y los experimentos con materiales suelen generar importantes oportunidades de crédito fiscal.

P: ¿Cómo puede afectar el seguimiento de la nómina a las solicitudes de crédito fiscal para I+D?

A: El seguimiento preciso de la nómina garantiza que los salarios del personal elegible se incluyan correctamente. La clasificación errónea a menudo conduce a la reducción de los créditos o al rechazo de las solicitudes.

P: ¿Qué papel desempeñan los laboratorios de investigación subcontratados en la elegibilidad crediticia?

A: Los gastos pagados a laboratorios o consultores externos suelen reunir los requisitos. Asegúrese de que los contratos especifiquen los resultados de la investigación relacionados con la mejora técnica o las pruebas.

P: ¿Los proyectos centrados en la sostenibilidad pueden optar a los créditos fiscales para la I+D?

A: Sí, las iniciativas sostenibles como la reducción de residuos, los materiales más limpios o los métodos de eficiencia energética califican si cumplen con los criterios tecnológicos del IRS.

P: ¿Cómo se preparan los fabricantes para una revisión de los créditos por parte del IRS?

A: Mantenga las notas del proyecto, la documentación de gastos y los registros de nómina. La subcontratación de las tareas de cumplimiento a la India garantiza que sus archivos estén listos para la auditoría y sean precisos.

P: ¿Se pueden combinar los créditos con incentivos a nivel estatal?

A: Sí, muchos estados ofrecen créditos adicionales además de los federales. Combinarlos requiere una planificación cuidadosa para evitar superposiciones o conflictos en la presentación de informes.

VJM Global

Explore las opiniones, los consejos y las actualizaciones de los expertos de VJM Global

%20(17).webp)

.webp)