ASC 740 es el Norma GAAP de EE. UU. para contabilizar los impuestos sobre la renta. Orienta la forma en que las empresas reconocen, miden y revelan las obligaciones tributarias en sus estados financieros. Si es una pyme en crecimiento, una empresa de contadores públicos que gestiona las auditorías de sus clientes o una empresa que se prepara para expandirse a la India, la ASC 740 es fundamental.

Ayuda a mantener disposiciones fiscales precisas y garantiza el cumplimiento de las expectativas reglamentarias.

Su aplicación correcta garantiza disposiciones fiscales precisas, refuerza la transparencia y fomenta la confianza de los inversores. También lo mantiene preparado para la auditoría y alineado con las expectativas regulatorias.

Especialmente, con los cambios recientes en la ASU 2023-09, tanto las empresas públicas como las privadas deben adaptar sus informes para cumplir con los requisitos de divulgación actualizados.

Conclusiones clave: contabilidad del impuesto sobre la renta ASC 740

La ASC 740 regula la forma en que los declarantes de los PCGA estadounidenses reconocen, miden y divulgan las obligaciones tributarias sobre la renta y es esencial para que las empresas públicas y privadas lo soliciten con precisión.

Los activos y pasivos por impuestos diferidos son fundamentales para la ASC 740, y se deben aplicar ajustes de valoración cuando la recuperabilidad sea incierta utilizando el umbral de «más probabilidades que no».

La ASU 2023-09 introduce importantes cambios en la divulgación, incluidos los desgloses de los gastos tributarios por jurisdicción y las conciliaciones detalladas de las tasas impositivas efectivas en ocho categorías, obligatorias para los declarantes públicos del año fiscal 2024.

Los errores más comunes incluyen la clasificación errónea de las diferencias temporales, la evaluación errónea de las deducciones de valoración y la falta de actualización de las disposiciones para los cambios en las tasas impositivas, que siguen siendo las principales causas de reformulación.

Los controles internos sólidos, las revisiones tempranas de las provisiones y la preparación coordinada de las auditorías ayudan a las empresas a reducir los errores y garantizar el cumplimiento de la ASC 740.

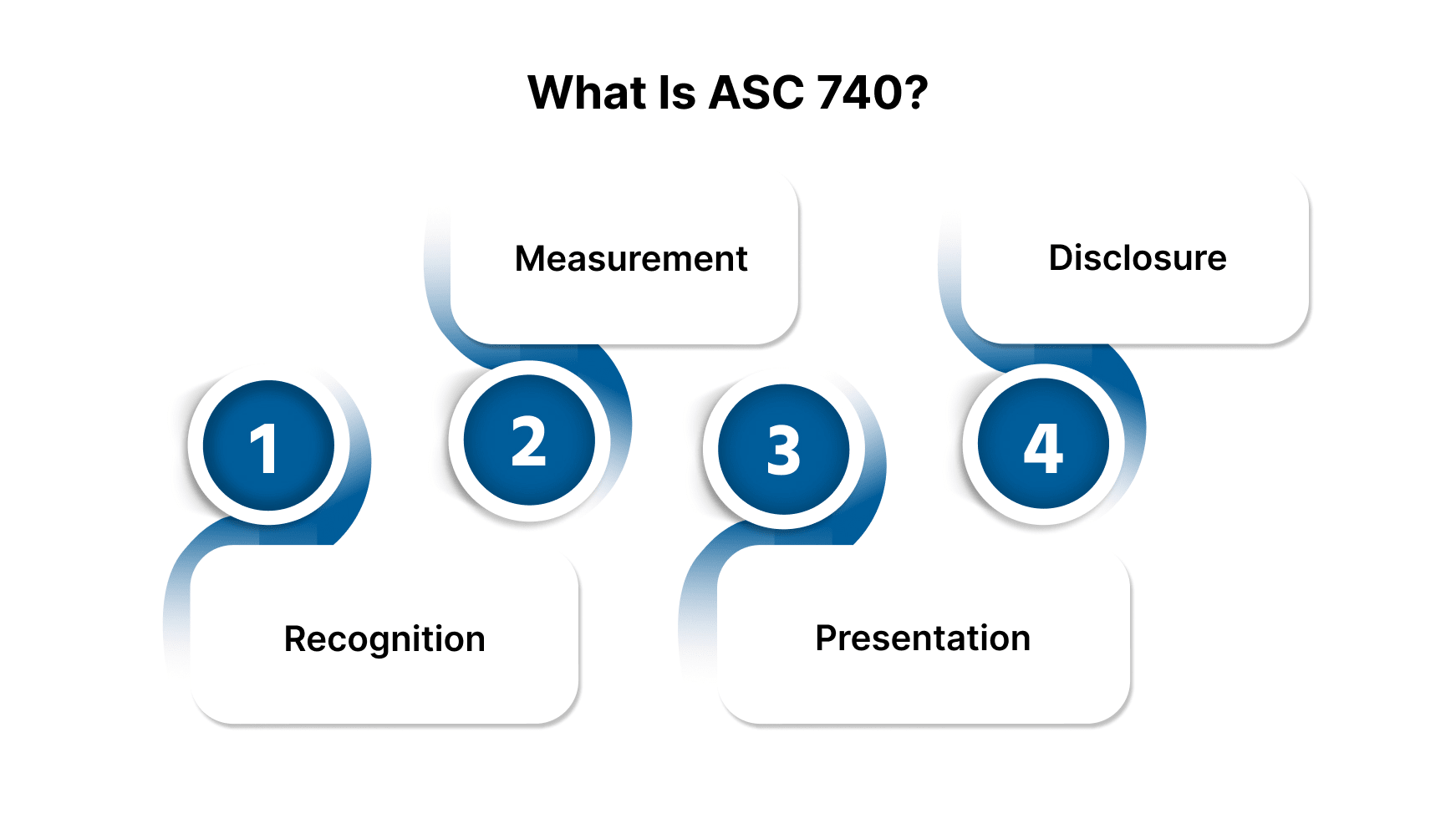

¿Qué es el ASC 740? (Definición y propósito)

ASC 740 es el Marco de los PCGA de EE. UU. para contabilizar los impuestos sobre la renta. En esencia, establece cómo las empresas reconocen, miden, presentan y revelan las obligaciones tributarias sobre la renta en sus estados financieros.

Al estandarizar la contabilidad tributaria, la ASC 740 garantiza que las partes interesadas puedan confiar en informes financieros consistentes y transparentes. Abarca lo siguiente:

Reconocimiento: Cuándo registrar las obligaciones o beneficios del impuesto sobre la renta.

Medición: Determinar los montos correctos para las posiciones tributarias.

Presentación: Cómo aparecen los impactos del impuesto sobre la renta en los estados financieros.

Divulgación: Detalles de presentación de informes que esperan los inversores y los reguladores.

La ASC 740 ofrece a las empresas un enfoque transparente y fiable para gestionar el impuesto sobre la renta en sus estados financieros, lo que hace que los requisitos complejos sean mucho más fáciles de gestionar.

Sin embargo, también es esencial entender por qué la ASC 740 desempeña un papel tan vital en el fortalecimiento de la información financiera.

Ensure error-free financial reporting with our seasoned accounting experts.

Por qué la ASC 740 es importante para sus informes financieros

La contabilidad precisa del impuesto sobre la renta es más que un ejercicio de cumplimiento; es un pilar de la credibilidad financiera.

En 2024, los errores de contabilidad tributaria, incluida la mala aplicación de la ASC 740, representaron aproximadamente El 12% de todas las reformulaciones financieras de las empresas públicas estadounidenses (Álvarez y Marsal).

Estas son las razones por las que el ASC 740 es fundamental:

Confianza de los inversores: Los informes fiscales claros y precisos aseguran a los inversores que sus estados financieros reflejan la realidad.

Preparación para la auditoría: Las provisiones y conciliaciones bien preparadas reducen las conclusiones de la auditoría y el riesgo de ajustes de última hora.

Cumplimiento normativo: La ASC 740 garantiza la alineación con las expectativas de los PCGA y la SEC de EE. UU., mitigando la posibilidad de sanciones o reformulaciones públicas.

Decisiones informadas: Los datos fiscales precisos permiten la planificación estratégica para las decisiones de expansión, adquisición y financiación.

Trate el ASC 740 como una oportunidad para fortalecer tanto la disciplina de presentación de informes como la confianza de los inversores, no simplemente como una casilla a marcar. Pero asegúrese de comprobar si se aplica a su organización.

¿A quién se aplica la ASC 740?

Identificar con precisión qué entidades se incluyen en la ASC 740 es clave para implementar la contabilidad tributaria de manera adecuada:

Entidades empresariales públicas según los PCGA estadounidenses, debe seguir la ASC 740 para la contabilidad del impuesto sobre la renta. Esto incluye el método de activo/pasivo para los impuestos diferidos y los requisitos de divulgación detallados introducidos en la ASU 2023-09.

Empresas privadas y organizaciones sin fines de lucro la preparación de estados financieros que cumplan con los PCGA también debe seguir la ASC 740. Sin embargo, algunos mandatos de divulgación difieren de los de las entidades públicas (las mejoras de la FASB en la divulgación del impuesto sobre la renta y el resumen del proyecto de la FASB).

Entidades extranjeras ese informe según los PCGA estadounidenses, como las subsidiarias de firmas estadounidenses o multinacionales que cotizan en los EE. UU., debe cumplir con la ASC 740 (ejemplo de presentación ante la SEC).

Alianzas por lo general se excluyen, a menos que se graven a nivel de entidad y no a nivel de transferencia.

Consejo profesional: Incluso las empresas privadas deben mantener procesos sólidos de la ASC 740 para evitar errores en la provisión de impuestos y reducir el riesgo de auditoría.

Saber cuál es el lugar que ocupa su empresa en virtud de la ASC 740 debería ser el punto de partida ideal para una declaración de impuestos precisa y confiable.

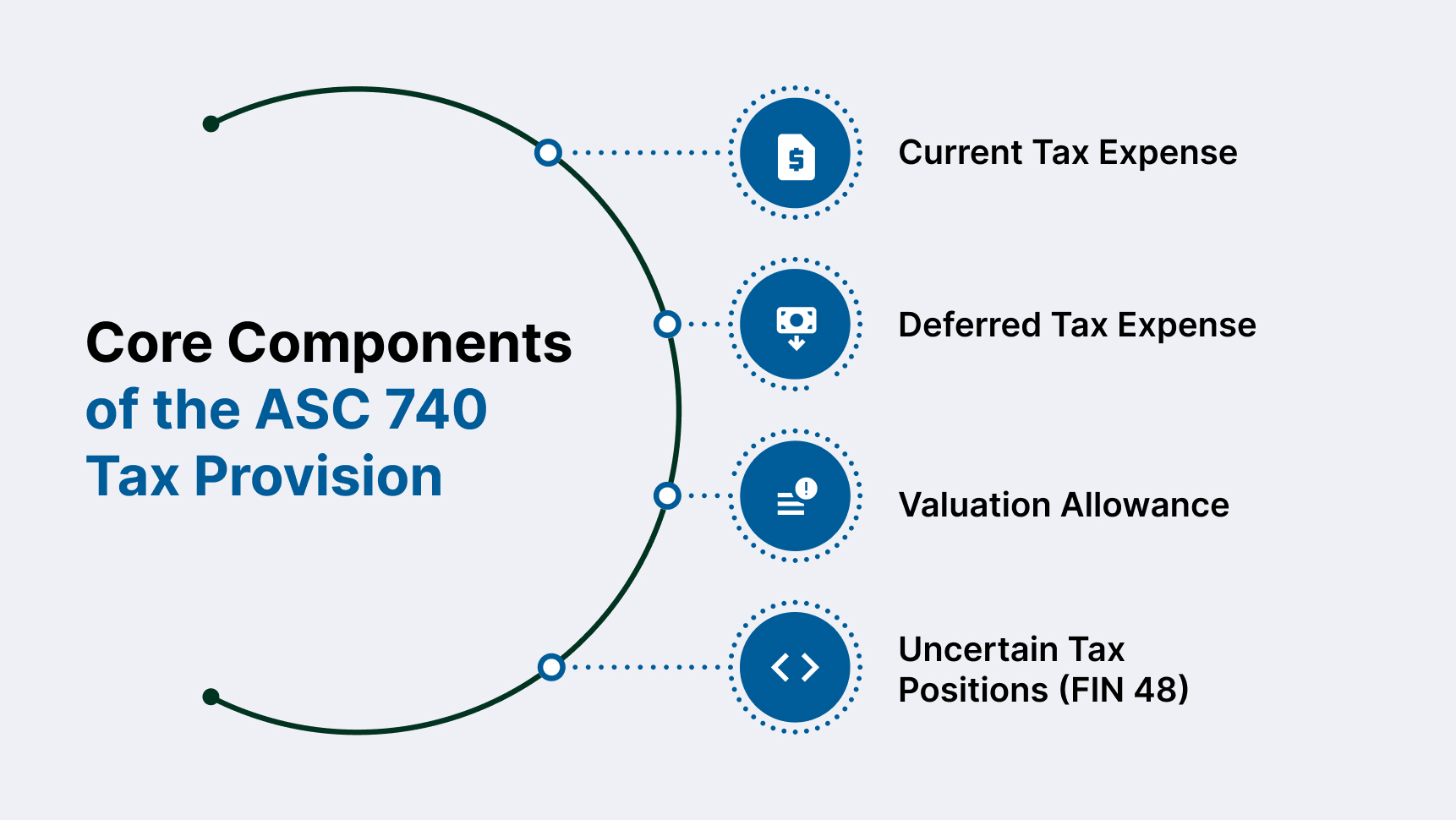

Componentes principales de la disposición tributaria ASC 740

[Infografía aquí: Desglosando los elementos clave del ASC 740]

La disposición tributaria de la ASC 740 se compone de Impuesto actual, Impuesto diferido, y Subsidio de valoración, junto con el marco especializado para Posiciones fiscales inciertas (FIN 48).

1. Gasto tributario actual

Basado en ingresos imponibles del año en curso según se informa en las declaraciones presentadas.

Ajustado para diferencias permanentes, como los gastos no deducibles, como multas o sanciones que afectan a los PCGA frente a los ingresos tributarios.

2. Gasto por impuestos diferidos

Surge de diferencias temporales entre la renta contable y la imponible (por ejemplo, una depreciación acelerada según las normas tributarias).

Utiliza el método de activo/pasivo descrito en ASC 740:

Activos por impuestos diferidos (DTA): Representan deducciones futuras, como pérdidas operativas netas acumuladas (NOL).

Pasivos por impuestos diferidos (DTL): Representan los montos imponibles futuros creados por diferencias como la depreciación acelerada.

3. Subsidio de valoración

Una asignación de valoración compensa los DTA que son es poco probable que se haga realidad, siguiendo la prueba de «más probabilidades que no» de la ASC 740-10-30.

Tanto la evidencia positiva como la negativa (como las tendencias de rentabilidad pasadas) deben evaluarse objetivamente (Guía de asignación de valoración de RSM).

4. Posiciones tributarias inciertas (FIN 48)

La FIN 48 (codificada en la ASC 740-10) regula la forma en que las empresas reconocen las posiciones tributarias inciertas:

Paso de reconocimiento: Determine si un beneficio tributario alcanza el umbral de más probabilidades que no.

Paso de medición: Graba el beneficio más significativo que tiene más del 50% de probabilidades de mantenerse.

Exige la divulgación de las acumulaciones tabulares, las acumulaciones de intereses y multas y los puestos bajo auditoría.

Una disposición tributaria bien estructurada en virtud de la ASC 740 no solo garantiza el cumplimiento, sino que también refuerza la transparencia financiera y genera confianza tanto en los auditores como en los reguladores y los inversores.

Actualizaciones de divulgación del ASC 740 (ASU 2023-09)

[Infografía: cambios clave en las divulgaciones de la ASC 740]

A partir del año fiscal 2024 para las entidades comerciales públicas y de 2025 para las entidades privadas, la ASU 2023-09 introduce mejoras sustanciales en la divulgación del impuesto sobre la renta en virtud de la ASC 740. Su objetivo es mejorar la transparencia y ofrecer a los inversores y reguladores una visión más clara de las métricas del impuesto sobre la renta (PDF de la FASB ASU 2023-09).

Los nuevos requisitos de divulgación incluyen:

Desglose de los gastos tributarios por jurisdicción, incluidos los impuestos federales, estatales/locales y extranjeros pagados, con un desglose adicional cuando una jurisdicción supera el umbral del 5% del total de impuestos pagados.

Conciliación práctica de tasas impositivas en ocho categorías definidas, revelados utilizando porcentajes y montos en la moneda de referencia (Deloitte Heads-Up).

Revelación de montos y porcentajes en dólares, mejorando la comparabilidad y la comprensión de las partidas conciliadoras relacionadas con los impuestos (guía de RSM de junio de 2025).

Estas actualizaciones requieren un seguimiento más detallado de los datos tributarios, una mayor coordinación entre los equipos de finanzas, impuestos y auditoría, y una documentación mejorada para satisfacer un mayor escrutinio.

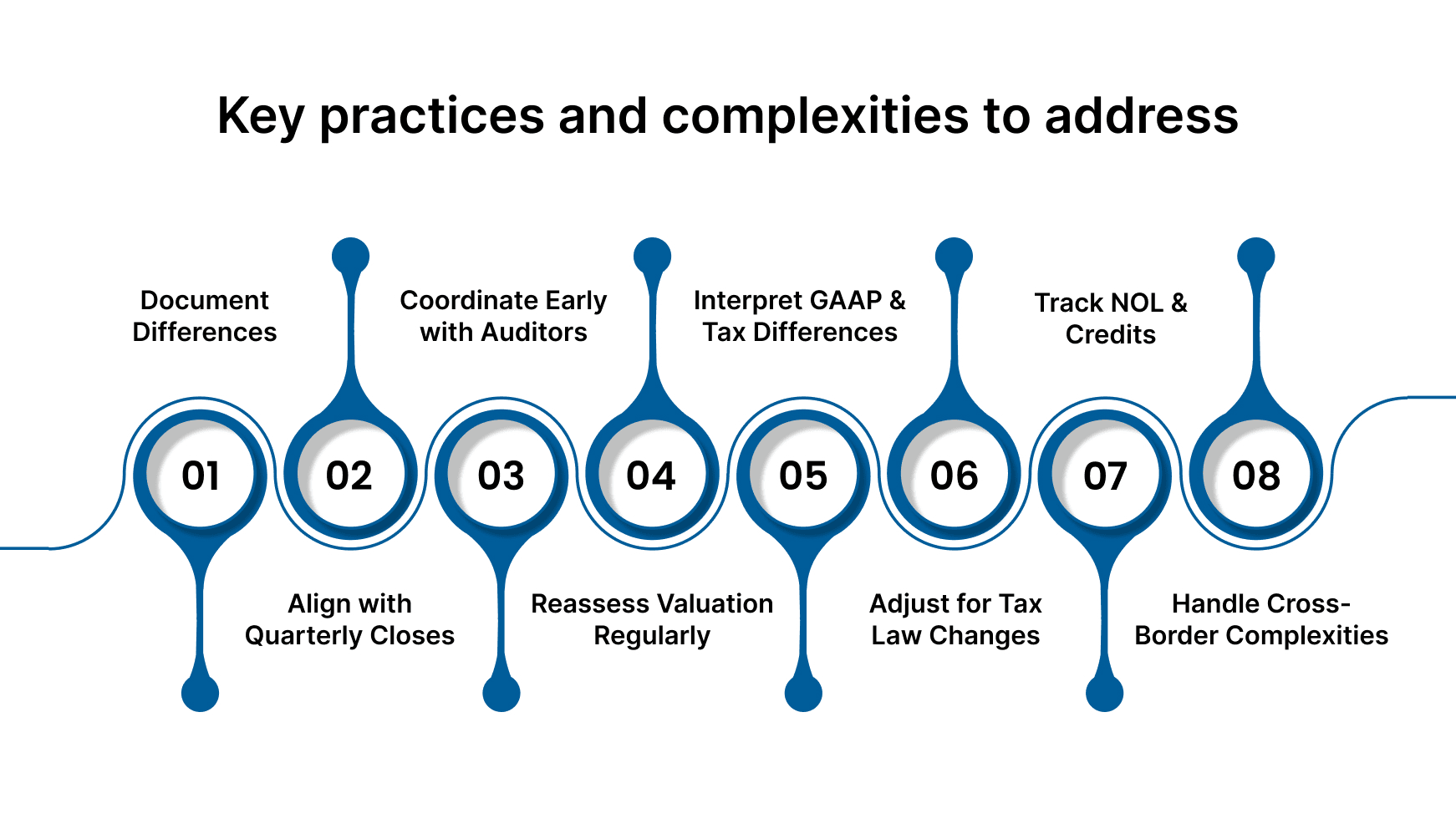

Controles internos y planificación de fin de año para el ASC 740

[Infografía: Mejores prácticas para el cumplimiento de la norma ASC 740]

El cumplimiento efectivo de la ASC 740 depende de controles internos sólidos y de una planificación proactiva de fin de año. Los procesos sólidos reducen el riesgo de errores y eliminan los ajustes de última hora en las provisiones tributarias.

Para las empresas que cotizan en bolsa, la revisión de las disposiciones de la ASC 740 es parte integral de los marcos de cumplimiento de la SOX, tal como lo describe la Comisión de Bolsa y Valores de los Estados Unidos (SEC).

Estas son algunas prácticas y complejidades clave que hay que abordar:

Diferencias temporales del documento: Mantenga cronogramas detallados para cada partida de impuestos diferidos para respaldar los cálculos precisos de las provisiones y facilitar la preparación para la auditoría.

Alinee el calendario de provisión con los cierres trimestrales: Trate las revisiones provisionales de las provisiones como si fueran pruebas para identificar los problemas con anticipación y evitar sorpresas de fin de año.

Coordine con los auditores de forma proactiva: Proporcione los documentos de trabajo de aprovisionamiento preliminares con antelación para agilizar la revisión y reducir las demoras durante la temporada de auditorías.

Reevalúe las asignaciones de valoración con regularidad: Reevalúe la evidencia que respalde la realizabilidad de los activos por impuestos diferidos, especialmente en períodos volátiles o con pérdidas.

Interprete correctamente las diferencias entre los PCGA y la legislación tributaria: Comprenda las diferencias temporales frente a las permanentes para evitar errores en los cálculos de los impuestos diferidos.

Incorpore los cambios en la ley tributaria con prontitud: Ajuste los saldos diferidos para tener en cuenta los cambios en las tasas en el período en que se promulgan, de acuerdo con las directrices del IRS.

Sigue los premios acumulados y los créditos de NOL: Supervise los cronogramas de vencimiento y el uso para garantizar que los informes de activos por impuestos diferidos sean precisos.

Aborde las complejidades transfronterizas: Aplique correctamente los PCGA estadounidenses a las filiales extranjeras, incluidas las normas de traducción de la Sección 987 y los impactos fiscales mínimos globales.

Outsource your bookkeeping and save time without compromising accuracy. Let us handle the books.

Las empresas que integran estas prácticas en sus procesos de provisión tributaria fortalecen el cumplimiento, mejoran los resultados de las auditorías y generan confianza entre los inversores y los reguladores.

Cómo VJM Global apoya la provisión de impuestos y el cumplimiento de las auditorías de la ASC 740

VJM Global ofrece soporte especializado de auditoría y subcontratación de contabilidad diseñado para empresas y firmas de CPA con sede en EE. UU. que se enfrentan a los complejos requisitos de la ASC 740.

Con una amplia experiencia en los PCGA estadounidenses y un sólido conocimiento de los procesos regulatorios de la India, nuestros equipos offshore ayudan a reducir la carga operativa y, al mismo tiempo, a cumplir plenamente con las normas de disposiciones tributarias ASC 740.

Ayudamos con:

Preparación y revisión de las disposiciones del impuesto sobre la renta según la ASC 740 para entidades públicas y privadas de EE. UU.

Apoyo a las firmas de CPA durante las temporadas altas con documentación de auditoría, conciliaciones y divulgaciones de notas a pie de página en el extranjero

Gestión de los cálculos de impuestos diferidos, las evaluaciones de las asignaciones de valoración y la documentación de ASC 740-10

Garantizar la preparación para las divulgaciones de la ASU 2023-09, incluidos los desgloses a nivel de jurisdicción y las conciliaciones efectivas de las tasas impositivas

Facilitar la presentación de informes transfronterizos para las empresas estadounidenses con operaciones en el extranjero sujetas a los impactos de la Sección 987 o del Segundo Pilar

Nuestros equipos trabajan a la perfección con los departamentos internos de finanzas e impuestos, lo que ayuda a los clientes a reducir los errores, mantenerse preparados para las auditorías y cumplir con confianza las cambiantes expectativas de cumplimiento.

Ensure error-free financial reporting with our seasoned accounting experts.

Preguntas frecuentes sobre la contabilidad del impuesto sobre la renta ASC 740

1. ¿Quién debe seguir el ASC 740?

Cualquier entidad que prepare estados financieros según los PCGA estadounidenses, incluidas las subsidiarias públicas, privadas, sin fines de lucro y extranjeras de empresas estadounidenses, debe aplicar la ASC 740.

2. ¿Cuál es el umbral de «más probabilidades que no»?

Significa que hay más del 50% de probabilidades de que una posición fiscal se mantenga en función de sus méritos técnicos si las autoridades tributarias la impugnan.

3. ¿Cuándo deben adoptar las empresas privadas la ASU 2023-09?

Para los años fiscales que comiencen después del 15 de diciembre de 2024, las empresas privadas deben implementar los requisitos de divulgación mejorados.

4. ¿Cómo gestiona la ASC 740 los cambios en las tasas impositivas?

Los activos y pasivos por impuestos diferidos deben ajustarse en el período sobre el que se informa cuando se promulgue una nueva tasa impositiva, lo que afecta al gasto tributario de ese período.

5. ¿Qué es FIN 48 y qué relación tiene con el ASC 740?

La FIN 48, que ahora forma parte de la ASC 740-10, establece reglas para reconocer, medir y revelar posiciones tributarias inciertas.

VJM Global

Explore las opiniones, los consejos y las actualizaciones de los expertos de VJM Global

%20(5).webp)