.webp)

Las empresas están siendo objeto de un mayor escrutinio para el reconocimiento de ingresos en el mundo moderno y de rápida evolución de la información financiera. Para las empresas estadounidenses de todos los sectores, cumplir con la ASC 606, la norma actual de reconocimiento de ingresos, es fundamental para garantizar la precisión de los estados financieros y mantener la confianza de las partes interesadas.

La ASC 606, presentada por la Junta de Normas de Contabilidad Financiera (FASB), proporciona un marco coherente que reemplaza las diversas directrices específicas de la industria por un enfoque unificado y basado en principios. Al centrarse en la transferencia de las obligaciones de control y desempeño, la ASC 606 mejora la transparencia y la comparabilidad entre las organizaciones.

En este blog, analizaremos los principios fundamentales de la ASC 606, analizaremos su modelo de reconocimiento de ingresos en cinco pasos, analizaremos las mejores prácticas de implementación, destacaremos los desafíos comunes y exploraremos cómo las diferentes industrias aplican este importante estándar.

El ASC 606, o Tema 606 de Codificación de Normas de Contabilidad, es un estándar de reconocimiento de ingresos emitido por el Consejo de Normas de Contabilidad Financiera (FASB). Proporciona un marco unificado para que las empresas reconozcan los ingresos derivados de los contratos con los clientes de manera uniforme en todos los sectores. El ASC 606 reemplazó las reglas anteriores de reconocimiento de ingresos, más fragmentadas, para mejorar la transparencia, la comparabilidad y la precisión de los informes financieros.

La norma exige que las empresas identifiquen los contratos, determinen las obligaciones de desempeño, establezcan los precios de las transacciones, asignen los precios a las obligaciones y reconozcan los ingresos cuando se cumplan esas obligaciones. Este enfoque garantiza que los ingresos se registren cuando el control de los bienes o servicios pasa al cliente, lo que refleja la verdadera actividad económica.

Comprender la ASC 606 es esencial para que las empresas cumplan con los PCGA estadounidenses, proporcionen información financiera clara y cumplan con las expectativas regulatorias y de los inversores.

El reconocimiento de ingresos establece las reglas sobre cuándo una empresa puede contar los ingresos de sus ventas, no solo cuando se recibe el dinero, sino también cuando el producto o servicio se entrega realmente. Este enfoque evita que las empresas inflen su salud financiera al registrar las ventas demasiado pronto y garantiza que las ganancias reflejen el desempeño real de la empresa.

Al aplicar estos estándares de manera consistente, las empresas proporcionan informes financieros más claros y confiables. Esta transparencia ayuda a los inversores y a las partes interesadas a comparar las empresas de manera justa, generando confianza y reduciendo el riesgo de tergiversación financiera. En última instancia, el reconocimiento de los ingresos basa los estados financieros en el valor real creado para los clientes y el mercado.

Ahora que comprende qué son la ASC 606 y el reconocimiento de ingresos, analicemos las cuestiones de cumplimiento de la ASC 606 para las empresas.

Estas son las principales razones por las que el cumplimiento de la ASC 606 es importante para las empresas:

A continuación, analicemos los principios básicos y el modelo de reconocimiento de ingresos en cinco pasos.

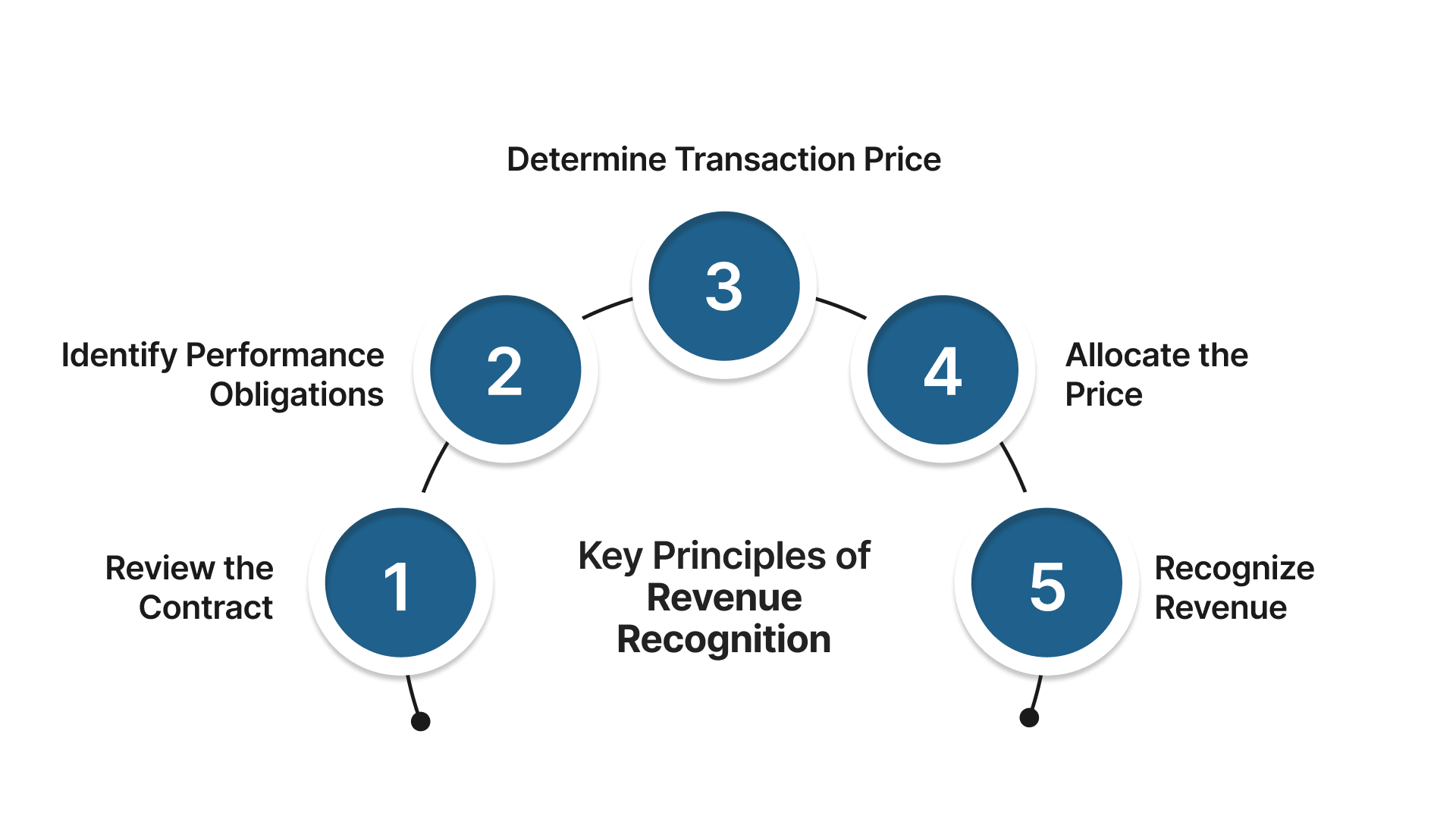

El ASC 606 se basa en cinco pasos clave que guían la forma en que las empresas reconocen los ingresos de forma coherente y precisa. Estas medidas garantizan que los ingresos se reflejen cuando el control de los bienes o servicios pase a manos de los clientes, lo que proporciona una imagen clara del desempeño financiero.

Antes de que se puedan registrar los ingresos, debe existir un contrato válido entre la empresa y el cliente. No se trata solo de un simple documento firmado; es un acuerdo legalmente aplicable en el que ambas partes entienden claramente sus derechos y obligaciones.

Busque:

Una vez establecido el contrato, identifique todos los bienes o servicios distintos prometidos al cliente, denominados obligaciones de cumplimiento.

Un bien o servicio es distinto si:

Calcule la cantidad total que la empresa espera recibir por la transferencia de bienes o servicios, sin incluir los impuestos recaudados para otros.

Esto no siempre es sencillo y puede incluir:

Si existen varias obligaciones de ejecución, asigna el precio total de la transacción de manera justa a cada una en función de sus precios de venta independientes.

Considera:

Los ingresos se reconocen cuando el cliente adquiere el control de los bienes o servicios prometidos, ya sea con el tiempo o en un momento determinado.

Los ingresos a lo largo del tiempo se aplican cuando:

Ahora que comprende la metodología de reconocimiento de ingresos en cinco pasos, veamos ejemplos prácticos para adoptar la ASC 606 en su empresa.

Lea también: Comprender los estándares de reconocimiento de ingresos según los PCGA de EE. UU

La implementación del ASC 606 requiere un análisis cuidadoso y una documentación clara de los contratos, las obligaciones de desempeño y los precios de las transacciones. Estos son algunos ejemplos que ilustran los pasos clave de la implementación:

La implementación de ASC 606 puede ser compleja, pero seguir estas mejores prácticas puede garantizar una transición sin problemas y un cumplimiento continuo:

Recopile y organice todos los contratos activos en un solo sistema. Esto facilita el análisis de los términos, la identificación de las obligaciones de desempeño y la garantía de la aplicación coherente del modelo de cinco pasos en todas las unidades de negocio. Un repositorio central también ayuda a descubrir rápidamente los contratos de alto riesgo durante las auditorías.

La asignación precisa de los precios de las transacciones depende de que los SSP sean defendibles. Las empresas deben basar los SSP en datos históricos de ventas siempre que sea posible y establecer técnicas de estimación claras y documentadas cuando no se disponga de precios observables. La revisión periódica de estas suposiciones mantiene las asignaciones alineadas con las condiciones del mercado.

Las modificaciones del contrato son uno de los aspectos más complejos de la ASC 606. Establezca políticas sobre cuándo una modificación debe tratarse como un nuevo contrato y no como una revisión del existente. La aplicación coherente evita el riesgo de reformulación y garantiza que el reconocimiento coincida con la esencia económica del cambio.

El reconocimiento de ingresos no es solo una cuestión financiera. Las ventas, los asuntos legales, las operaciones y las finanzas deben coincidir con la forma en que se estructuran y documentan las obligaciones. La creación de equipos de revisión interfuncionales ayuda a evitar conflictos entre lo que se promete a los clientes y lo que se registra en las finanzas.

Áreas como la consideración variable, el reconocimiento de horas extras y los métodos de asignación requieren un juicio significativo. La documentación de las suposiciones, los fundamentos y los cálculos crea una pista de auditoría defendible. Una documentación sólida también garantiza que los nuevos miembros del equipo puedan aplicar las políticas de manera coherente.

Las herramientas de automatización del ERP o del software especializado de reconocimiento de ingresos reducen el esfuerzo manual, pero su valor radica en la estandarización y la precisión. La asignación automatizada, los cronogramas de reconocimiento y la generación de informes ayudan a los equipos financieros a centrarse en el análisis en lugar de en las tareas repetitivas, a la vez que mejoran la preparación para la auditoría.

El ASC 606 no es un ejercicio de una sola vez. La capacitación regular garantiza que el personal comprenda las interpretaciones cambiantes y las políticas de la empresa. Las revisiones internas periódicas de las prácticas de reconocimiento, las divulgaciones y las condiciones contractuales ayudan a detectar los problemas a tiempo y a mantener el cumplimiento alineado con el crecimiento empresarial.

La implementación efectiva del ASC 606 requiere más que marcar casillas; exige políticas estructuradas, alineación interfuncional y refinamiento continuo. Al tratar estas mejores prácticas como parte de las operaciones diarias, las empresas refuerzan el cumplimiento y crean informes financieros más confiables.

A continuación, exploremos los obstáculos más comunes a los que se enfrentan las empresas.

Lea también: Comprensión de las auditorías empresariales: procesos y tipos clave

.webp)

Uno de los desafíos más frecuentes es definir correctamente las distintas obligaciones de desempeño dentro de un contrato. Los productos o servicios combinados pueden difuminar las líneas y requerir un juicio cuidadoso para decidir qué constituye una obligación separada.

El ASC 606 exige asignar el precio de la transacción en función de los SSP, lo que puede ser difícil de determinar para ofertas únicas o altamente personalizadas. Las estimaciones deficientes de los SSP pueden provocar una asignación inadecuada de los ingresos.

La gestión de las renovaciones, las actualizaciones o los cambios en el alcance del contrato en virtud de la ASC 606 añade complejidad a la hora de determinar si las modificaciones son contratos independientes o forman parte de obligaciones existentes.

Estimar consideraciones variables como descuentos, bonificaciones y multas requiere un juicio profundo, lo que aumenta el margen de error y los desafíos de auditoría.

El ASC 606 exige datos precisos, completos y de fácil acceso sobre los contratos, los precios y el rendimiento. La falta de sistemas integrados puede provocar errores y retrasos.

Ahora que conoce estos desafíos, veamos cómo VJM Global puede ayudarlo con esto.

VJM Global ofrece servicios de soporte de auditoría y contabilidad personalizados que ayudan a las empresas estadounidenses a superar las complejidades de los requisitos de reconocimiento de ingresos de la ASC 606 con confianza y precisión. Su profundo conocimiento de los estándares GAAP estadounidenses y de los marcos regulatorios indios les permite ofrecer soluciones extraterritoriales que cumplen con los altos estándares de cumplimiento y, al mismo tiempo, reducen los costos operativos.

En VJM Global, proporcionamos a las empresas estadounidenses servicios de subcontratación de contabilidad, soporte de auditoría y cumplimiento de la ASC 606. Nuestros equipos offshore ofrecen una gestión eficiente del cumplimiento y, al mismo tiempo, optimizan los costos.

Simplifique el reconocimiento de ingresos del ASC 606 y garantice un cumplimiento fluido. Póngase en contacto con VJM Global hoy mismo para sentar las bases para la elaboración de informes financieros precisos y el crecimiento.

Identifique el contrato, identifique las obligaciones de desempeño, determine el precio de la transacción, asigne el precio y reconozca los ingresos cuando se cumplan las obligaciones.

Sí, el ASC 606 es un estándar de reconocimiento de ingresos emitido por la FASB en virtud de los PCGA estadounidenses.

Se alinean con los cinco pasos del ASC 606: identificación del contrato, obligaciones de desempeño, precio de la transacción, asignación y reconocimiento de ingresos.

Identificar el contrato, determinar las obligaciones de desempeño, medir el precio de la transacción y reconocer los ingresos en caso de satisfacción.