.webp)

Si se ocupa de la contabilidad de su empresa, es esencial comprender cómo registrar una entrada en el diario de cuentas por pagar. Cada vez que recibe bienes o servicios a crédito, aumenta su pasivo. Si estas transacciones no se registran correctamente, pueden provocar errores en sus informes financieros, retrasos en los pagos y problemas durante auditorías.

Esta guía explicará cómo crear asientos de cuentas por pagar precisos, cuándo registrarlos, cómo conectarlos a las cuentas de los proveedores y sus efectos en el balance y el flujo de caja. Ya sea que utilices un software de contabilidad o de contabilidad manual, esta información te ayudará a mantener registros financieros claros y precisos.

Un cuentas por pagar La entrada en el diario es un registro financiero específico que captura las transacciones relacionadas con el dinero que su empresa debe a proveedores, vendedores o prestadores de servicios.

Se registra en el libro mayor de su empresa, que es el lugar central donde se rastrean y mantienen todas las actividades financieras.

Cada vez que compra bienes o servicios a crédito, una anotación en el diario de cuentas por pagar aumenta sus pasivos pendientes. Por el contrario, cuando realiza pagos para saldar esas deudas, la anotación en el diario reduce el saldo adeudado.

Estas entradas son esenciales para mantener estados financieros precisos, administrar el flujo de caja y garantizar que su empresa cumpla con sus obligaciones de pago a tiempo. Llevar un registro diario preciso de las cuentas por pagar ayuda a evitar errores, favorece las auditorías y garantiza el cumplimiento de las normas contables.

Dato rápido: Los estudios muestran que casi el 40% de las facturas contienen errores, lo que pone de manifiesto la necesidad de una gestión cuidadosa de las entradas en el diario.

Una anotación en el diario de cuentas por pagar refleja la obligación de una empresa de pagar los bienes o servicios recibidos a crédito. Garantiza la precisión de los informes financieros y ayuda a rastrear los pasivos pendientes. Las entradas registradas correctamente respaldan el cumplimiento, la preparación para las auditorías y la transparencia de los proveedores. Para mantener la claridad, cada entrada debe incluir los siguientes componentes:

La inclusión de todos estos componentes garantiza que los asientos del diario de sus cuentas por pagar sean completos, precisos y fáciles de entender para fines contables y de auditoría.

Lea también: Diferencias clave entre cuentas por pagar y cuentas por cobrar

Ahora, veamos los diferentes tipos de entradas en el diario de cuentas por pagar que encontrará.

Las entradas del diario de cuentas por pagar varían según la naturaleza de la transacción. Cada tipo captura diferentes etapas del ciclo de pago, desde la recepción de las facturas hasta la liquidación de las cuotas. Un registro preciso garantiza que sus libros reflejen las obligaciones en tiempo real y ayuda a mantener la confianza de los proveedores. A continuación se detallan los tipos más comunes de anotaciones en el diario de cuentas por pagar:

Cuando compres productos o inventario a crédito, registra la transacción de la siguiente manera:

Si devuelves inventario dañado o no deseado al proveedor, usa esta entrada:

Cuando adquiera activos fijos, como equipos o muebles, a crédito, registre:

Para servicios como la consultoría o el trabajo legal recibidos a crédito, utilice esta entrada:

Cuando cancele los montos adeudados a sus acreedores, registre:

Registrar correctamente estos diferentes tipos de entradas de cuentas por pagar le ayudará a mantener registros financieros precisos y a administrar sus cuentas por pagar de manera eficiente.

Lea también: Comprender las ventajas de subcontratar cuentas por pagar

El momento oportuno es crucial. Aquí es cuando debes registrar estas entradas en el diario.

La puntualidad en el registro de las entradas del diario de las cuentas por pagar es esencial para mantener registros financieros claros y garantizar una gestión fluida del flujo de caja. Estos son los escenarios clave en los que debe registrar estas entradas:

Al registrar los asientos diarios de sus cuentas por pagar de manera rápida y precisa en estas situaciones, puede mantener registros financieros precisos, evitar errores y administrar las obligaciones de su empresa de manera eficiente.

Para ayudarte, aquí tienes algunos ejemplos prácticos de cómo grabar estas entradas.

Registrar correctamente las entradas del diario de las cuentas por pagar es esencial para mantener la precisión de sus registros financieros. Cuando su empresa adquiere bienes o servicios de un proveedor a crédito, debe registrar estas transacciones con prontitud en su sistema de contabilidad.

Hay dos tipos principales de anotaciones en el diario de cuentas por pagar: simples y más detalladas, según la naturaleza de la transacción.

Estos son algunos ejemplos comunes de asientos de cuentas por pagar para ayudarle a entender cómo registrarlos:

Cuando compras inventario a crédito, la entrada registra el aumento de tus compras y tu obligación de pagar al proveedor más adelante.

Ejemplo:

El 5 de marzo de 2025, ABC Traders compró material de oficina a crédito por valor de 25 000 rupias.

Entrada en el diario:

Si utilizas un sistema de inventario perpetuo, realiza el cargo a la cuenta de inventario en lugar de a las compras.

Si parte del inventario que has comprado está dañado o no es necesario y lo devuelves al proveedor, debes reducir tus cuentas por pagar y registrar la devolución.

Ejemplo:

El 12 de marzo de 2025, ABC Traders devolvió al proveedor material de oficina dañado por un valor de 5.000$.

Entrada en el diario:

Cuando compra activos fijos, como equipos o muebles, a crédito, la cuenta de activos aumenta, mientras que el pasivo de sus cuentas por pagar también aumenta.

Ejemplo:

El 15 de marzo de 2025, ABC Traders compró muebles de oficina por valor de 50 000 rupias a crédito.

Entrada en el diario:

Si recibe servicios profesionales como consultoría o asesoramiento legal a crédito, registre el gasto y la responsabilidad correspondiente.

Ejemplo:

El 20 de marzo de 2025, ABC Traders recibió servicios de consultoría a crédito por valor de 15.000 rupias.

Entrada en el diario:

Cuando realiza un pago para liquidar sus cuentas por pagar, el pasivo disminuye y su saldo en efectivo o bancario se reduce.

Ejemplo:

El 30 de marzo de 2025, ABC Traders pagó 30 000 rupias a su proveedor para liquidar parte de su saldo pendiente.

Entrada en el diario:

Supongamos que su empresa compra un portátil por valor de 60 000$ a crédito de un proveedor el 1 de abril de 2025. La entrada del diario sería:

Cuando pagues al proveedor el 10 de abril de 2025:

Registrar estas entradas correctamente le ayuda a mantener la precisión de sus datos financieros, gestionar las relaciones con los proveedores y mantener el cumplimiento de las normas de contabilidad.

Lea también: Estrategias eficaces para la gestión de cuentas por pagar

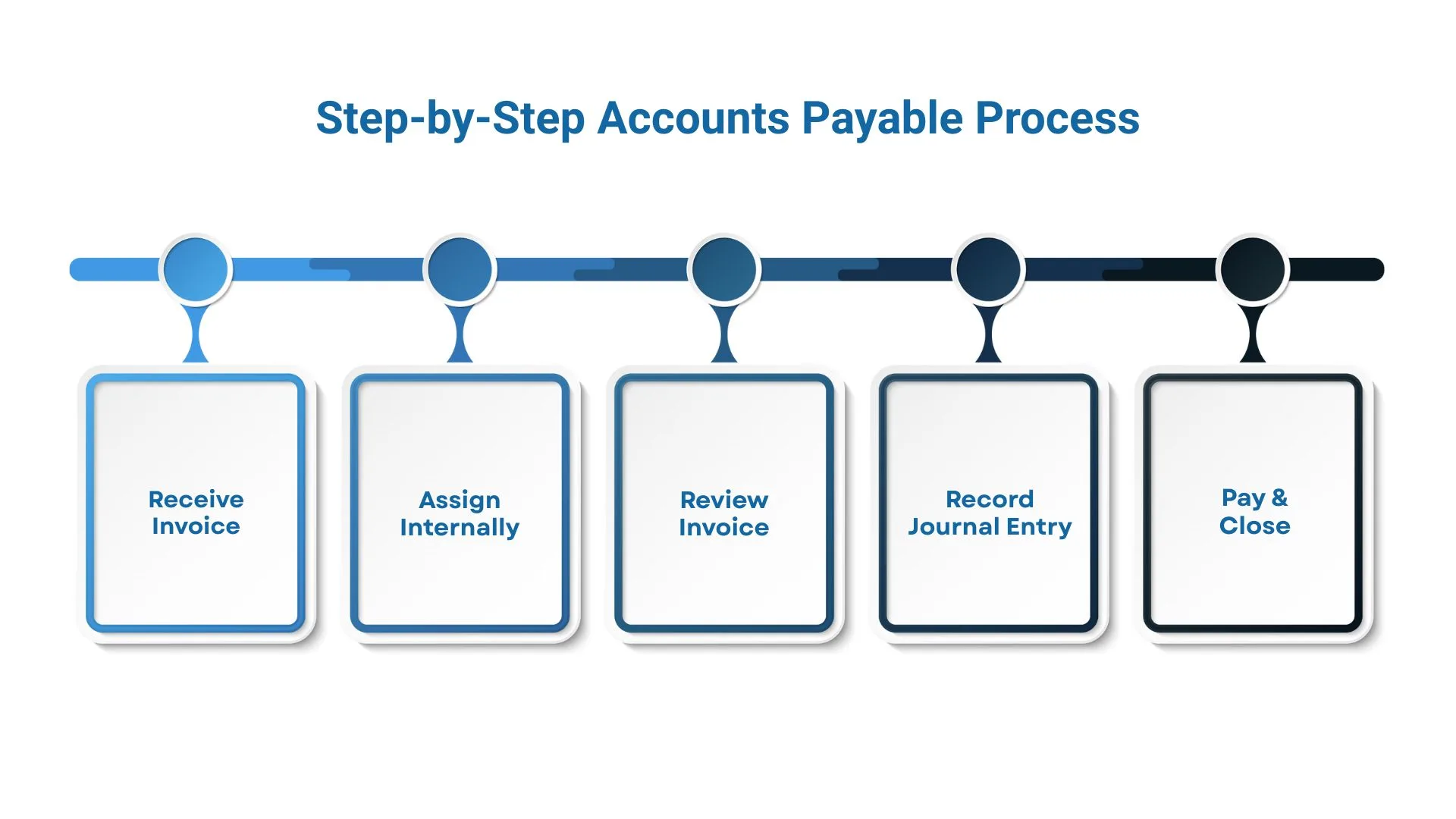

La administración de las cuentas por pagar implica varias etapas importantes; aquí tienes una descripción general del proceso.

La gestión eficaz de las cuentas por pagar es esencial para mantener unas operaciones financieras fluidas y unas relaciones sólidas con los proveedores.

El proceso varía según el tamaño y la estructura de la empresa. En las empresas más pequeñas, un único administrador de cuentas por pagar puede encargarse de todos los pasos, mientras que las organizaciones más grandes suelen dividir las responsabilidades entre los departamentos para lograr una mayor precisión y control.

Esta es una guía detallada de las cinco etapas críticas del proceso de cuentas por pagar:

Una vez que el vendedor envía los productos o presta los servicios, le envía una factura para el pago. Las facturas pueden llegar por correo electrónico, fax, correo postal o a través de un portal en línea. Es importante asegurarse de que la factura incluya:

Introducir la factura con prontitud en su sistema de contabilidad garantiza el seguimiento y el pago oportunos, lo que le ayuda a evitar cargos por pagos atrasados y a mantener buenas relaciones con los proveedores.

Tras recibir la factura, se asigna internamente para su verificación. Por lo general, el equipo de cuentas por pagar es responsable de:

Este paso es esencial para evitar errores, pagos duplicados o fraudes al garantizar que solo se realicen las transacciones autorizadas.

Antes de la aprobación, la factura se revisa cuidadosamente para confirmar que toda la información es correcta. Esta revisión incluye:

Una revisión precisa de las facturas garantiza que sus pagos se procesen sin demora y que sus registros contables sean precisos.

Una vez que la factura pase la revisión, debes registrar la transacción en tu sistema de contabilidad. Esto implica:

Al hacer estas anotaciones con prontitud, su libro mayor es preciso y está actualizado, reflejando todas las obligaciones pendientes en su balance.

El último paso es pagar al proveedor en la fecha de vencimiento o antes. El proceso de pago normalmente implica:

Una vez realizado el pago, usted registra otra entrada en el diario en las cuentas de débito por pagar y acredita su efectivo o cuenta bancaria. Esto cierra las cuentas por pagar y actualiza sus registros.

Seguir estas etapas le ayuda a mantener:

Es igualmente importante conocer los errores comunes y saber cómo evitarlos. Exploremos en la siguiente sección.

Administrar con precisión las entradas del diario de las cuentas por pagar es crucial para obtener informes financieros confiables y operaciones comerciales fluidas. Sin embargo, pueden producirse varios errores comunes que provoquen errores o retrasos. Estas son algunas dificultades a las que hay que prestar atención:

Al evitar estos errores comunes, se asegura de que el proceso de sus cuentas por pagar se desarrolle sin problemas y de que sus informes financieros sigan siendo precisos.

¿Necesita la ayuda de un experto para agilizar el proceso de sus cuentas por pagar y evitar errores costosos? Asóciese con VJM Global, expertos en soluciones contables y financieras que pueden optimizar su contabilidad, aumentar la precisión y mejorar el cumplimiento.

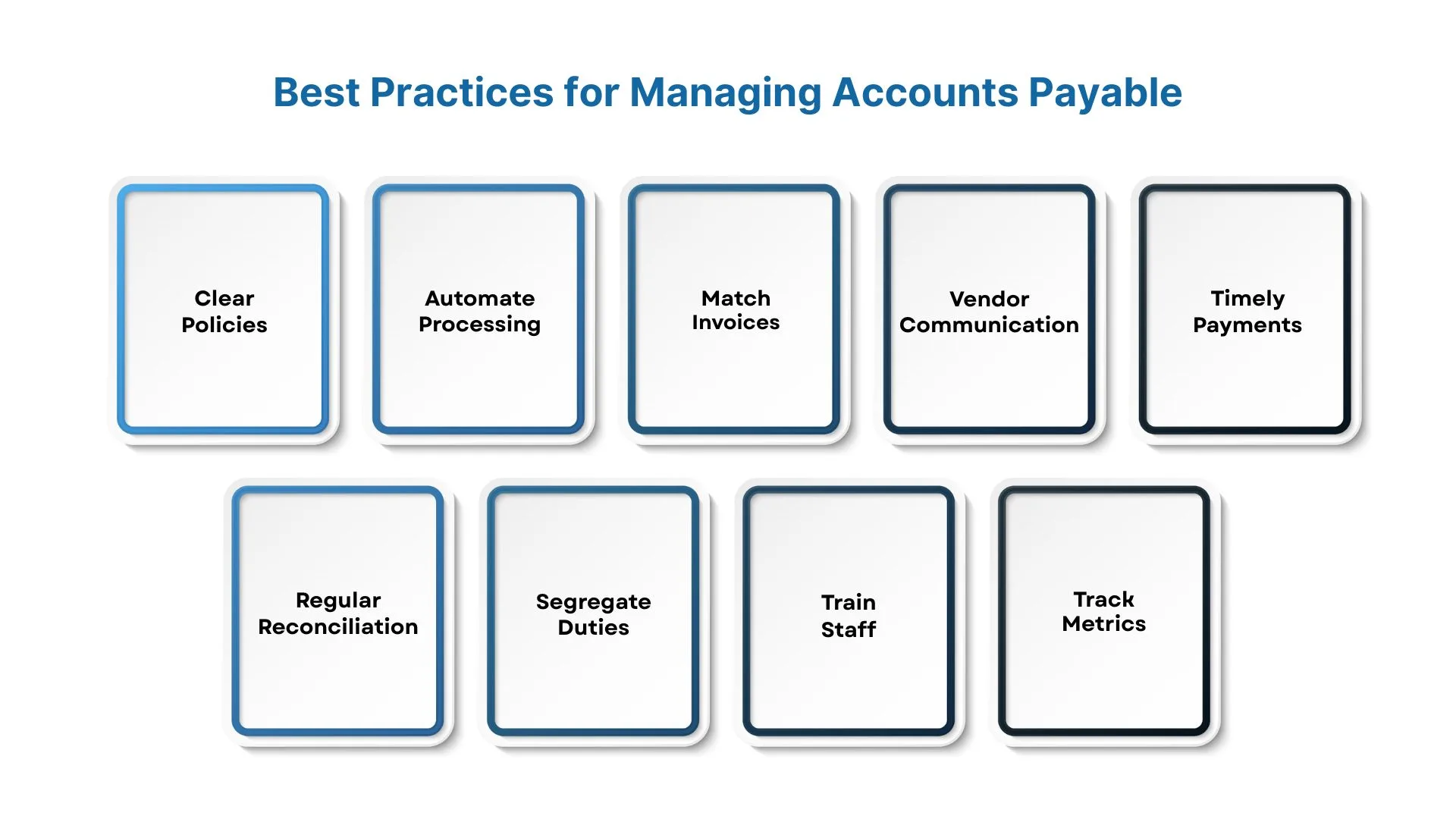

Por último, estas son algunas de las mejores prácticas para que el proceso de sus cuentas por pagar funcione sin problemas.

La administración eficiente de las cuentas por pagar es clave para mantener un flujo de caja saludable, relaciones sólidas con los proveedores y registros financieros precisos. Estas son algunas mejores prácticas comprobadas para ayudarlo a optimizar el proceso de sus cuentas por pagar:

Al seguir estas mejores prácticas, su organización puede administrar las cuentas por pagar de manera eficiente, reducir los costos y mejorar la precisión financiera.

Los registros diarios de cuentas por pagar precisos y oportunos son fundamentales para mantener registros financieros sólidos, administrar el flujo de caja de manera efectiva y fomentar relaciones positivas con los proveedores. Al comprender los diferentes tipos de anotaciones en el diario, seguir las etapas adecuadas del proceso de cuentas por pagar y adoptar las mejores prácticas, su empresa puede evitar errores costosos y optimizar sus operaciones financieras.

Obtenga asistencia de expertos con el proceso de sus cuentas por pagar asociándose con VJM Global. Nuestras soluciones de contabilidad especializadas y nuestro equipo dedicado lo ayudan a mejorar la eficiencia, reducir los errores y mantener registros financieros claros y conformes con las normas.

Próxima lectura: Beneficios de la contabilidad como servicio subcontratada