%20(5).webp)

法人設立証明書の受け取りは、インドの会社にとって重要なマイルストーンです。しかし、この成果は新たな段階の始まりを告げるものです。多くの企業は、すぐに発生する複雑なコンプライアンス要件を過小評価しています。

会社設立後の手続きを体系化することで、法務上および業務上の機能がすべて確保されます。これらの必須ステップにより、登録事業体は活発な事業体へと変身します。これにより、インドで合法的に取引、スタッフの雇用、財務管理を行う能力が確立されます。

このガイドでは、インドの企業にとって重要な設立後の手続きについて詳しく説明しています。必須の登録、税務上の要件、および法的義務について学びます。貴社のインドでの事業立ち上げに向けた明確なロードマップを提供します。

設立後のコンプライアンスには、企業が登録直後に完了しなければならない法的および規制上の手続きが含まれます。これらの措置により、貴社の事業が完全に機能し、インドの法律で認められるようになります。

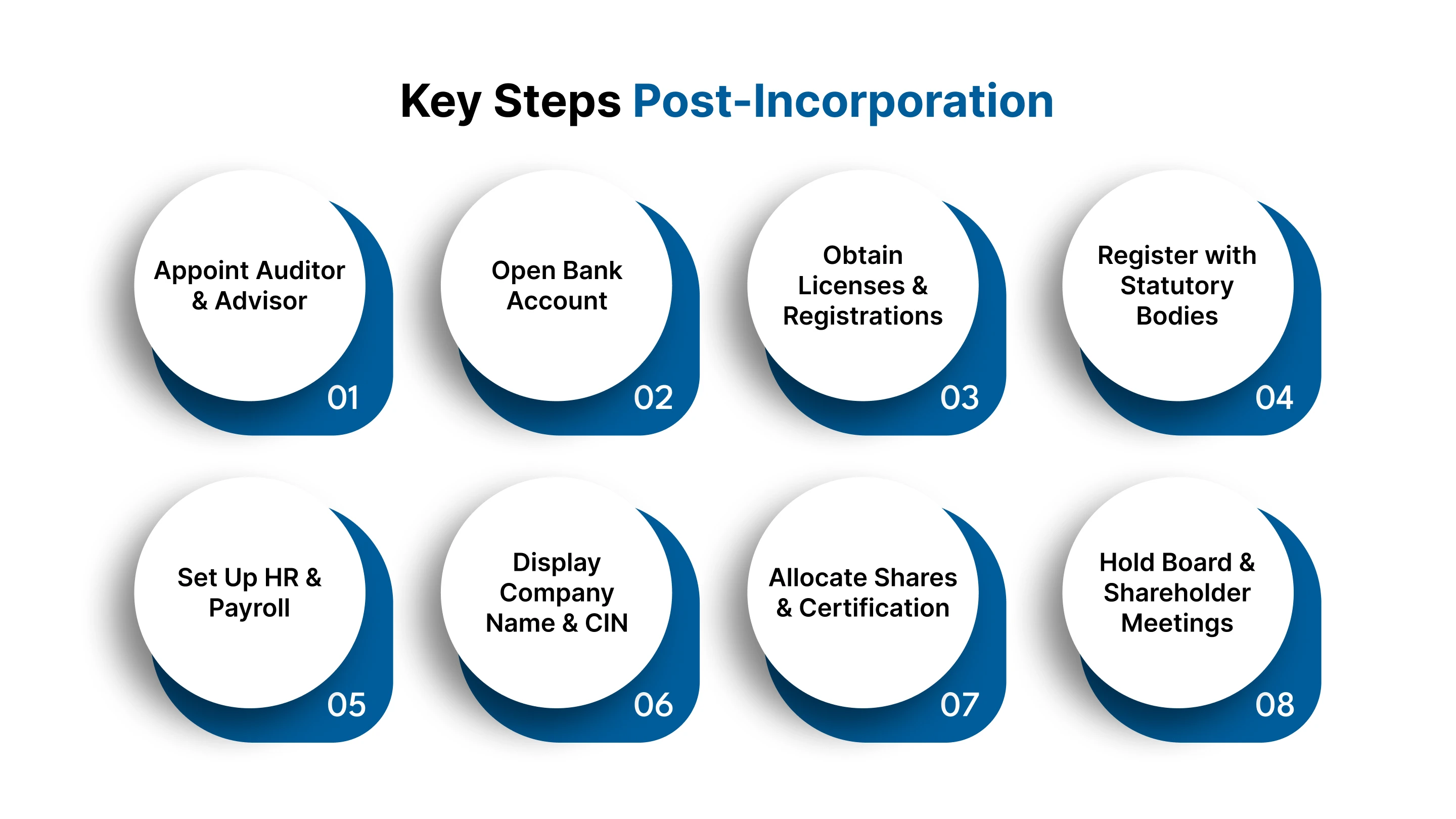

設立証明書を受け取った後、会社は監査人を任命し、銀行口座を開設し、加入者に株式を発行し、税務および法定登録を完了する必要があります。各ステップで、事業を運営し、取引し、合法的に雇用する準備が整っていることを確認できます。

要するに、設立後のコンプライアンスにより、企業は登録事業体から活発で機能する事業体へと変身します。

また読む: ビジネス成功のためのオフショア会計のメリット

この法的基盤により、次の重要な段階が可能になります。当面の焦点は、会社の運営状況を活性化させることに移す必要があります。

法人化が次のステップにどのように影響するかを理解してください。 デモをスケジュールする 当社のエキスパートがお客様のゲームを常に把握できるようにサポートします。

インド法人の立ち上げを成功させるには、設立後にいくつかの必須ステップを完了する必要があります。これらの手続きは、インド市場における貴社の法的能力と事業運営能力を高めます。

営業初日から法定規制への完全な遵守を保証します。適切に執行することで、法的罰則や業務上の混乱を防ぐことができます。必要なことは次のとおりです。

設立後30日以内に資格のある監査人を任命しなければなりません。この専門家はお客様の財務諸表を審査し、法定遵守を確認します。税理士は、お客様の直接および間接の税務申告と義務を管理します。これらの任命は2013年の会社法により義務付けられています。

なぜ重要なのか:

インドの会社専用の銀行口座を開設する必要があります。この口座はすべてのビジネストランザクションと送金を処理します。法人設立証明書と理事会決議を銀行に提出してください。これにより、事業財務と個人口座が完全に分離されます。

なぜ重要なのか:

あなたの会社はその事業活動に基づいて特定のライセンスを取得しなければなりません。これらには、店舗設立登録や業界固有の許可が含まれる場合があります。また、物品サービス税 (GST) の登録も必要です (突風)。雇用主にとってもう1つの一般的な要件は、専門家による税務登録です。

なぜ重要なのか:

また読む: 米国企業がインドの研究開発に対する税制上の優遇措置からどのように恩恵を受けるか

従業員積立基金機構(EPFO)に事業を登録してください。この登録は、最初の従業員を雇用した時点で必須です。また、州従業員保険公社 (ESIC) にも登録する必要があります。これらの社会保障登録は、従業員の利益を保護します。

なぜ重要なのか:

スタッフ向けに正式な雇用契約書と会社方針を作成しましょう。給与支払いのための体系的な給与計算システムを確立しましょう。適切な出勤および休暇管理手続きを実施する。これらのシステムにより、組織的かつコンプライアンスに準拠した人事管理が保証されます。

なぜ重要なのか:

すべての事業所で会社名とCINを表示する必要があります。これには、登録事務所とすべての支店が含まれます。情報は目立つ場所に表示する必要があります。この要件は、会社の公式文書や Web サイトに適用されます。

なぜ重要なのか:

初日からスムーズな法人設立コンプライアンスを確保してください。VJM Globalと提携して、インド企業の設立後のエンドツーエンドのサポートを受けましょう。 今すぐデモを予約してください。

60日以内に会社の加入者に正式に株式を発行する必要があります。割当後、現物株券を作成し、各株主に配布する。すべての株式取引を記録した詳細な会員登録簿を管理してください。このプロセスにより、会社の所有権が法的に確認されます。

なぜ重要なのか:

設立後30日以内に最初の取締役会を開催する必要があります。すべての決議と決定を正式な議事録に記録してください。最初の年次総会の予定を立て、9か月以内に開催する。これらの会議は、当初から適切なコーポレートガバナンス慣行を確立します。

なぜ重要なのか:

これらの最初のステップにより、会社は初日から業務を開始できます。この状態を維持するには、継続的な法的義務のサイクルが必要です。

また読む: 米国からインドで製造事業を始める方法

法定コンプライアンスを維持することは、インド企業にとって継続的な要件です。これらの義務により、貴社の事業が当局に対して良好な法的地位を維持し続けることが保証されます。定期的な申告と監査は、透明なコーポレートガバナンスの実践を実証しています。これにより、罰則や業務上の制限から会社を守ることができます。

毎年、財務諸表の法定監査を実施する必要があります。資格のある公認会計士がこの独立審査を行わなければなりません。監査済み財務諸表は、貴社の財政状態を正確に把握するのに役立ちます。これらの書類は会社登記官に提出されます。

ビジネスへの主な影響:

会社は売上高に基づいて月次または四半期ごとにGST申告書を提出する必要があります。また、毎年の法人所得税申告書も提出する必要があります。税金の前払いは、年間を通じて4回に分けて行う必要があります。これらの申告書は、特定の期日までに提出する必要があります。

ビジネスへの主な影響:

Form MGT-7 を使用して会社登記官に年次申告書を提出する必要があります。財務諸表は、指定された期間内にフォーム AOC-4 を使用して提出されます。取締役会の変更があった場合は、取締役識別番号を更新する必要があります。これらの申告書により、貴社の公式記録における現在の地位が維持されます。

ビジネスへの主な影響:

毎月、従業員の給与からTDSを差し引いて入金する必要があります。すべての雇用者にとって、専門家による税務登録と申告は必須です。ESIとPFの拠出には、毎月の支払いと申告が必要です。これらの義務は、会社の運営期間を通じて継続します。

ビジネスへの主な影響:

この継続的なサイクルを海外から管理することは大きな課題です。このような状況では、専門的な専門家によるサポートが戦略的に有利になります。

米国のインド法人の継続的なコンプライアンスの管理は複雑です。さまざまな規制機関にまたがる多数の提出期限を追跡する必要があります。頻繁に変更されるインドの会社法を理解するには、現地の専門知識が必要です。こうした課題により、中核的な事業運営から焦点がそらされてしまう可能性があります。

VMグローバル 米国企業の設立後の包括的なコンプライアンス管理を提供します。当社のチームは、貴社のインド法人がすべての法的義務を正確に果たすことを保証します。税務申告から年次申告まで、すべてお客様に代わって処理します。このサービスにより、貴社は法的に良好な状態に保たれます。

当社のサービスには、いくつかの主要な機能が含まれています。

貴社の完全なコンプライアンスカレンダーと法定書類を管理します。これには、毎月のGST申告、TDSの支払い、および年間のROC申告が含まれます。私たちのチームはすべての期限を追跡し、迅速に書類を提出します。定期的にコンプライアンス状況レポートが届きます。

お客様のビジネスを理解している専任のアカウントマネージャーが派遣されます。この専門家が当社の監査チームや税務チームと連携し、シームレスなサービスを提供します。コンプライアンスに関するすべての事項について、お客様の一元的な窓口となります。これにより、一貫性のある信頼できるサポートが保証されます。

私たちは、インドの会社法、税法、労働法の変更を継続的に監視しています。当社のチームは、必要なプロセスやポリシーの調整についてアドバイスします。この先を見越したアプローチにより、規制の変更によるコンプライアンスギャップを防ぐことができます。これにより、罰則を回避し、業務を維持することができます。

VJM Globalと提携することで、インド企業は成長に集中しながら、コンプライアンスを完全に維持できます。

Aまた読んだ: インドへの税務サービスのアウトソーシング:米国企業向けガイド

会社設立後の手続きには、いくつかの必須のコンプライアンス手順が含まれます。これらには、税務登録、法定監査、継続的な規制当局への提出が含まれます。適切な管理により、インド法人が合法的かつ効率的に事業を行うことが保証されます。これらの要件を理解することは、長期的な成功に不可欠です。

VMグローバル インドの米国企業の設立後のコンプライアンス管理を専門としています。当社のチームは、すべての法的要件と規制当局への提出をお客様に代わって処理します。お客様の特定の事業運営に合わせてカスタマイズされた専門家によるガイダンスを提供します。これにより、貴社はインドの法律を完全に遵守し続けることができます。

今すぐ VJM グローバルにお問い合わせください インド企業が設立後のすべての要件を満たしていることを確認するため。

法人設立証明書を受け取ってから30日以内に法定監査人を任命する必要があります。また、同じ 30 日以内に最初の取締役会を開催する必要があります。これらはインドの会社法における最も差し迫った法的要件です。

法人設立後すぐに法人口座を開設する必要があります。この措置には特定の法的期限はありません。ただし、専用の企業アカウントがないと、ビジネスを行ったり、支払いを受け取ったりすることはできません。このステップを遅らせると、運用開始が中止されます。

通常のスキームで登録されている場合、会社は毎月のGST申告書を提出する必要があります。また、毎月の給与や特定の仕入先からの支払いからTDSを差し引いて入金する必要があります。従業員がいる場合、EPF と ESI の寄付には毎月の申告と支払いが必要です。

年間売上高が20万ルピー(特別カテゴリーの州では10万ルピー)を超える場合は、GST登録が必要です。また、売上高に関係なく、電子商取引や州間供給などの特定の活動にもGST登録が必要です。ほとんどの企業は、法人化後すぐにGSTに登録します。

提出が遅れると重い罰則が科せられ、遅延期間とともに罰則が科せられます。年次申告書の提出に重大な違反があった場合、取締役は失格となる可能性があります。また、企業登記官が、長期にわたるコンプライアンス違反を理由に、貴社を廃業企業として分類する場合もあります。