.webp)

米国会計基準に基づく適切な減価償却方法の選択は、技術的な決定にとどまりません。コンプライアンス、報告利益、長期的な税務計画の正確性に影響します。ほぼ 45% の米国ミドルマーケット企業が、外部からの支援の需要を反映して、経理の一部または全部を外部委託している。\.

チームが正しい方法を採用しているかどうかに不安を感じたり、監査中にコストのかかるミスを心配したりしたことはありませんか?多くの米国企業が同じ課題に直面しています。米国からインドにアウトソーシングすることで、企業は間接費を削減しながら米国会計基準の減価償却を正しく適用できる熟練した専門家にアクセスできるようになります。

機械、車両、建物などの固定資産を記録する場合、全費用を前払いすることはできません。米国会計基準では、減価償却によりこれらの資産の費用が耐用年数にわたって分散されるため、利益と財務状態をより正確に反映できます。これにより、購入年度の収益が過大評価されるのを防ぎ、米国の会計基準への準拠を維持するのに役立ちます。

減価償却は次の目的で使用します。

資産配分の例

定額法で100,000ドルの資産がどのように減価償却されるかを簡単に説明すると、次のようになります。

この構造化された配分により、財務諸表には常に資産の残存価値が表示され、利害関係者は会社のリソースを明確に把握できます。

中小企業向け 米国企業 公認会計士の実務では、適切な減価償却方法を適用することが重要です。手順を間違えると、報告された利益が歪められ、コンプライアンス上の問題が発生する可能性があります。QuickBooks、Xero、Gustoなどのツールは減価償却追跡機能を統合していますが、これらがGAAP要件に沿って設定されていることを確認する必要があります。

また読む: GAAPとGAASの違いを理解する

米国会計基準の減価償却とは何かを理解することで、企業が適切な方法を慎重に適用しなければならない理由の基礎が築かれます。

米国会計基準に基づいて適用する減価償却方法は、財務結果の表示方法に直接影響します。純利益、資産価値、および財務諸表の全体的な信頼性に影響します。手法に一貫性がなかったり不正確だったりすると、投資家の信頼を失い、規制当局の注意を引くようなコンプライアンス上の問題が発生するリスクがあります。

減価償却方法を正しく適用する上で、しばしばハードルに直面します。

財務諸表への影響の例

50万ドルのマシンを12年ではなく10年間で減価償却すると、年間費用は8,333ドル変わります。この差額は損益計算書に反映され、収益性比率、負債契約、さらには税務計画さえも変わる可能性があります。

正しい方法を適用することで、正確な結果を提示し、利害関係者からの信頼性に影響を与える可能性のある監査調整のリスクを軽減できます。

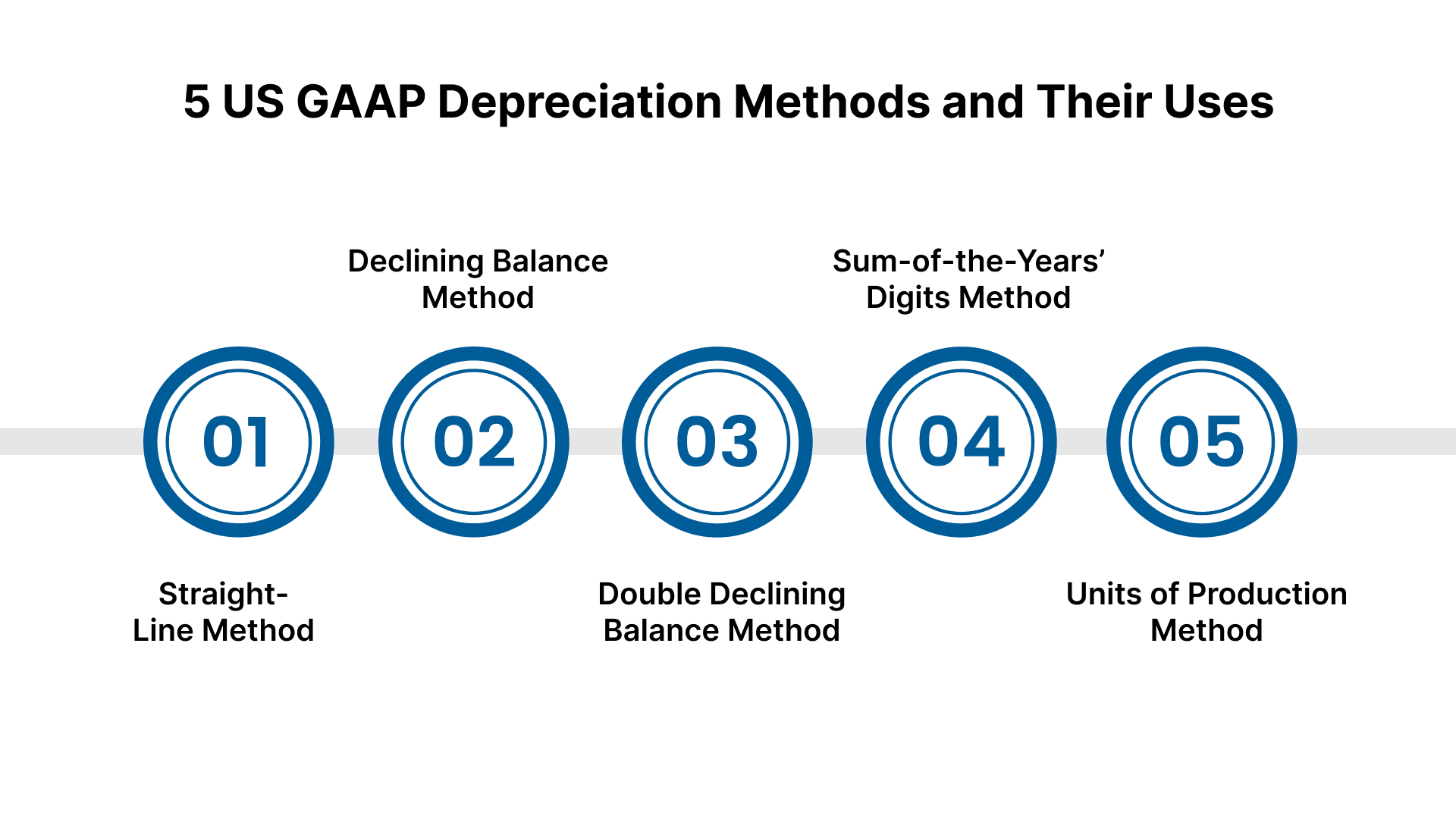

正確さが重要である理由を知ることで、米国会計基準の5つの主要な減価償却方法とその最適な用途を検討する準備が整います。

米国会計基準では、資産の費用を耐用年数全体にわたって配分する減価償却方法をいくつか選択できます。いずれの方法も、報告される経費を形作り、税金に影響を与え、投資家や監査人があなたの財務結果をどう見るかに影響します。適切なアプローチの選択は、資産の種類、それが価値を生み出す方法、および報告のニーズによって異なります。

これが最も一般的なアプローチです。資産の費用を耐用年数全体に均等に分散させ、年間経費を一定に保ちます。シンプルで予測しやすく、毎年同等の利益が得られる資産に最適です。

例:

最適な用途: オフィス家具、建物、または安定して使用されている資産。

この方法は減価償却を加速します。早い時期に資産原価の大部分を支出し、その後は少ない金額を費やします。このアプローチは、購入後すぐに価値が失われる資産をより適切に反映します。

例:

最適な用途: 初期摩耗が早い車両、機器、または資産

これは、定額金利を2倍にするデクライニング・バランス方式の特定のバージョンです。より迅速な経費認識に重点を置いているため、すぐに時代遅れになるテクノロジーや資産に役立ちます。

例:

最適な用途: 早期陳腐化が予想されるITハードウェア、電子機器、または資産。

この方法では、年数の合計における資産の残存耐用期間のほんの一部を使用して減価償却を早めることができます。これは、早い時期に使用または利益が多かったことを反映しています。

例:

最適な用途: 早い段階で生産性が向上する機械または車両を製造する。

この方法では、減価償却が実際の使用量に直接結び付けられます。コストを何年にもわたって分散させるのではなく、生産量や労働時間に基づいて費用を計上します。

例:

最適な用途: 特に生産量が多い産業では、出力が測定可能な機器または機械。

また読む: 米国会計基準リース会計基準の理解:総合ガイド

方法を理解すれば、米国企業がそれらを適用する際によく犯す一般的な誤りを認識しやすくなります。

米国会計基準の減価償却方法の背後にある理論を理解していても、実際的なミスによってコンプライアンスが損なわれることがよくあります。減価償却の誤りは、経費を歪めるだけでなく、監査上の懸念、再表示、罰則の引き金となることもあります。その結果、財務報告は投資家や規制当局からの信頼を失う可能性があります。

注意が必要な最も頻繁なエラーは次のとおりです。

コンプライアンスリスクの例

30万ドルの資産に15年ではなく10年間の耐用年数を適用すると、年間の減価償却額を10,000ドル上回ることになります。このような虚偽の記載があると、報告される利益が減少し、監査中の調整につながる可能性があります。

米国の公認会計士事務所は、以下を通じて監査支援をインドにアウトソーシングすることでこれらのリスクを軽減できます。 VMグローバル。米国会計基準に精通した専門家に依頼することで、監査のピークシーズン中に、信頼できるスケジュール、正確な計算、余裕の確保が可能になります。

こうした繰り返し発生するエラーは、減価償却業務をインドにアウトソーシングすることでコンプライアンスを簡素化し、報告リスクを軽減できる理由を浮き彫りにしています。

米国会計基準の減価償却を管理するには、一貫した計算、調整、開示が必要です。多くの米国の中小企業や公認会計士事務所にとって、社内チームは時間と人員配置の制約に直面しているため、これが困難になっています。これらの業務をインドにアウトソーシングすることで、コストを抑えながら GAAP 基準を正確に適用する訓練を受けた専門家に相談できるようになります。

外部委託すると、オフショアチームは次のことを処理できます。

得られる主なメリット

中小企業の場合、アウトソーシングを行うことで、社内チームが日常的な計算ではなく財務戦略に集中できるようになります。公認会計士事務所の場合、監査のピーク時にキャパシティが増えるため、短期スタッフをオンボーディングする必要性が減ります。

また読む: 米国会計基準連結会計規則の理解

アウトソーシングについて説明すると、VJM Globalが専門知識と費用対効果の高い実行を組み合わせて米国企業をどのようにサポートしているかは明らかです。

VJM Globalは、日常的なアウトソーシング以上のものを提供します。コンプライアンスを向上させ、財務の正確性を高め、コストを削減する体系的なサポートを受けることができます。米国会計基準の専門知識とインドの規制知識を組み合わせることで、 VMグローバル 減価償却、監査、事業拡大を自信を持って管理するのに役立ちます。

VJM Globalにアウトソーシングすることで、コンプライアンス要件に対応するだけでなく、コストを管理し、GAAPの正確性を維持しながら、ビジネスに適応する財務機能を構築できます。

正確な報告、監査準備、投資家の信頼の維持には、米国会計基準の減価償却方法を理解することが不可欠です。どの方法を選択するかによって、財務結果が形作られ、税務上の結果に影響が及び、ステークホルダーに事業の信頼性が伝わります。

VMグローバル 簿記、監査サポート、およびエンティティ設定サービスにより、米国の中小企業、公認会計士、および拡大中のビジネスをサポートします。米国会計基準の知識とインドの規制に関する専門知識を組み合わせることで、正確な減価償却報告、スケーラブルなチーム、費用対効果の高いアウトソーシングを提供しています。

減価償却および関連する会計機能をインドにアウトソーシングすることで、内部スタッフに負担をかけすぎることなく、正確性、柔軟性、および節約が可能になります。

減価償却とコンプライアンスの管理に自社で時間をかけすぎていませんか? VMグローバルの米国会計基準とインドの規制に関する二重の専門知識により、クライアントは会計コストを最大 50% 削減できます。 VJM Globalとの面談を今すぐスケジュールしてください そして、アウトソーシングが財務機能をどのように変革できるかをご覧ください。

A: 減価償却の選択により、貸し手が使用する収益性指標が変わる可能性があります。方法を間違えると、契約違反や追加の担保要件が発生するリスクがあります。

A: はい、アウトソーシングされたチームは正確なスケジュールと調整を行います。これにより、IRSとの紛争が最小限に抑えられ、監査に対する防御力が強化されます。

A: 個別のスケジュールを管理する必要があります。GAAPは財務報告に重点を置いていますが、税法はMACRSのようなIRSのガイドラインに従います。

A: QuickBooksやXeroなどのツールをオフショアチームと統合することで、リアルタイムの減価償却追跡が可能になり、エラーが減り、可視性が向上します。

A: 生産単位などの使用量ベースの方法を適用してください。経費と実際の生産量を一致させることで、製造量が多い環境での精度を向上させます。

A: オフショアチームは、調整やスケジュールなどの時間のかかるタスクを処理します。これにより、公認会計士事務所はコストを節約し、アドバイザリー業務に再び注力できるようになります。