%20(1)%20(1).webp)

イノベーションに投資する米国企業や、クライアントにアドバイスを提供する公認会計士事務所の場合、研究開発税額控除は納税義務を軽減する強力な手段となります。通常の方法では、次のようなメリットがあります。 適格研究費(QRE)の 20% クレジット 基準額を上回っています。

ザの ワン・ビッグ・ビューティフル・ビル (OBBB) 法 国内研究開発の即時経費を回復し、2022年から2024年までの遡及請求を可能にしました。

米国の中小企業、新興企業、公認会計士企業にとって、これは単にIRSフォーム6765を提出するだけではありません。対象となる経費を特定し、利用可能なすべてのクレジットを獲得し、2025年に自信を持って申請することが目的です。

ザの 研究開発税額控除 は、イノベーションと技術開発に投資した企業に報いる米国連邦政府のインセンティブです。

企業が一定の割合を請求できるようにすることで 適格研究費 (QRE) 未払いの税金に対して、研究に対する財政的障壁を軽減し、長期的な成長をサポートします。

これが重要な理由は次のとおりです。

このクレジットは、イノベーションを促進するだけでなく、企業の財務基盤を強化することにもなります。しかし、新しい規則が施行されるにつれ、2025年に企業が研究開発クレジットを申請する方法を決定づける法改正を理解することが不可欠です。

[インフォグラフィック:研究開発税額控除法改正のタイムライン]

2025年の課税年度は、研究開発税額控除に大きな変化をもたらし、即時の経費徴収規則と以前の申告書を修正する機会が組み合わさりました。米国の企業と公認会計士事務所が知っておくべきことは以下のとおりです。

ザの 2025年のワン・ビッグ・ビューティフル・ビル(OBBB)法 以下の国内研究および実験(R&E)費用の即時経費の回復 IRC セクション 174。

以前は、企業は研究開発費を5年間かけて償却し、前払い控除額を減らす必要がありました。2025年以降、米国で発生した適格研究開発費を全額控除できるようになり、キャッシュフローが改善され、発生した年の課税所得が減少します。

OBBB法により、企業は2022年から2024年までの課税年度の研究開発費を遡及的に控除することができます。

この期間中に会社が第174条の費用を償却した場合は、修正申告書を提出して払い戻しを請求できるようになりました。企業様は以下をご利用いただけます。 フォーム 120Xただし、パススルーエンティティと個々のファイラーが使用できます 1040X。

アンダー セクション 280C、研究開発クレジットを請求する企業は、控除可能な研究費を削減するか、減額されたクレジットを選択する必要があります。

コンプライアンス上の問題を回避し、正確なクレジット計算を確保するには、セクション174の控除をセクション280Cの要件と調整することが重要です。クライアントに助言を行う公認会計士事務所は、税務規定計画の早い段階でこの問題に対処する必要があります。

ザの 2015年の増税からのアメリカ人の保護(PATH)法 規定はそのまま残っています。

資格のある中小企業は、最大で引き続き使用できます 50万ドルの研究開発税額控除 毎年、社会保障およびメディケア拠出金を含む給与税を相殺します。これは、所得税の負担が大きくない新興企業や初期段階の企業にとって特に有益です。

これらの更新により、2025年は、米国の企業や公認会計士事務所にとって、研究開発クレジットの獲得、以前の収益の修正、税務計画の強化にとって極めて重要な年となります。

これらの変化を理解することは方程式の一部に過ぎず、どの活動がIRSの基準を満たしているかを特定することも同様に重要です。

また読む: CECL 会計基準実施に関する洞察

.webp)

IRSは、4部構成のテストを実施して、どのアクティビティがクレジット適格基準を満たしているかを判断します。テストには次の内容が含まれます。

アクティビティは、製品、プロセス、ソフトウェア、技法、またはフォーミュラの作成または改善を目的とする必要があります。改善は、パフォーマンス、信頼性、品質、または機能に関連する場合があります。(IRS第41条)。

開発プロセスは、物理科学または生物科学、コンピューターサイエンス、またはエンジニアリングの原則(26 U.S. Code § 41、研究活動の増加に対するクレジット)に基づいている必要があります。社会科学、芸術、人文科学に基づく研究は対象外です。

能力、方法論、または設計には不確実性があるはずです。納税者は、調査中にこの不確実性を解決しようと努めたことを示さなければなりません。

代替案をテストする体系的なプロセスに従う必要があります。これには、モデリング、シミュレーション、プロトタイピング、または構造化された試行錯誤が含まれます。IRSは、技術的課題の解決に科学的方法が用いられたという証拠を求めています。

明確で十分に裏付けられた書類があれば、請求がIRSの精査に耐えられるようになります。それが整ったら、次のステップは、ASCとRegularのどちらの計算方法がビジネスにとって最良の結果をもたらすかを判断することです。

研究開発税額控除を申請する企業は、次のいずれかを選択する必要があります 代替簡易クレジット (ASC) と レギュラークレジット方法、に概説されているとおり IRSフォーム6765の説明書。

それぞれの方法には、独自のルール、文書要件、および戦略的なユースケースがあります。

正しい計算方法を選択したら、次のステップはファイリングです。IRS Form 6765の記入方法と必要書類の収集方法を知っていれば、請求が正確で監査の準備が整います。

適格性を判断し、計算方法を選択したら、次のステップは申請です IRSフォーム6765: 研究活動の増加に対するクレジット。このフォームは、米国企業が適格研究費 (QRE) の報告、クレジットの計算、および必要な選択を行う際に使用されます。

IRSフォーム6765の各セクションの構成と、含める必要がある内容は次のとおりです。

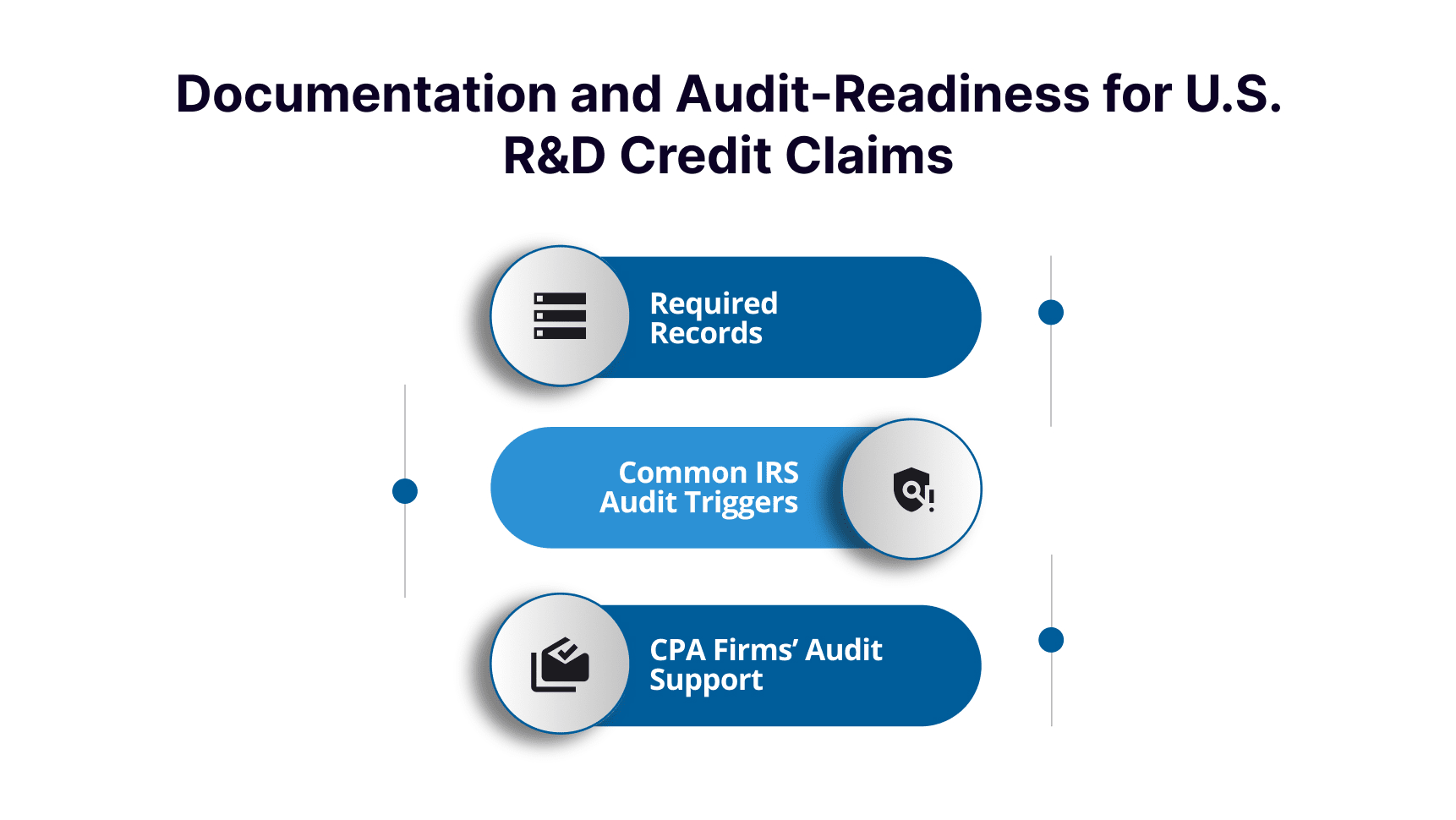

IRSは、企業が自社の主張を立証するために同時期の記録を保持することを期待しています。主な書類には以下が含まれます。

適切な文書化は、提出のためだけでなく、潜在的な監査に耐えるためにも重要です。

と 2025年のオッブ法、企業は研究開発費を遡及的に控除し、過年度の単位取得漏れを申請することができます。

2022年から2024年の間に研究開発費を償却した企業や、その間にクレジットを申請しなかった企業には、以前の申告書を修正することで多額の払い戻しが発生する可能性があります。

[インフォグラフィック:スタートアップが給与税額控除を請求する方法]

大きな所得税負担がない初期段階の企業の場合、 給与税額控除選挙 対象となるスタートアップが研究開発クレジットを給与税に適用できるようにします。この規定は、収益化前の段階ではあるが、研究開発に多額の投資をしている米国企業にとって特に有益です。

対象となるには、企業はIRSが概説する以下の両方の要件を満たしている必要があります。

この選挙は、成長とイノベーションに重点を置いているが、相殺できる課税所得がない新興企業や中小企業を対象としています。

対象となる企業は、最大50万ドルの研究開発税額控除を申請できますt 社会保障税とメディケア給与税の雇用者分に対して毎年支払われます。この金額は、2022年のインフレ削減法に基づいて導入された拡大を反映したもので、それまでの上限額は25万ドルから引き上げられました(IRS: インフレ削減法ガイダンス)。

この控除額を給与税に適用することで、新興企業は成長段階にあるにもかかわらず、四半期ごとの雇用税預金を削減し、短期的なキャッシュフローを改善することができます。

今回の選挙は、製品開発に全額投資する米国のスタートアップ企業にとって有益であり、利益が出るまで待つのではなく、すぐに研究開発クレジットの恩恵を受けることができます。

連邦研究開発税額控除に加えて、 米国の35州以上 独自の研究開発インセンティブを提供します。これらの州レベルの控除は、連邦政府の請求と適切に連携すれば、総税額を大幅に削減できます。

によると 州議会全国会議(NCSL)がまとめたデータ、 37 ステート 現在、何らかの形の研究開発税額控除、助成金、またはインセンティブを提供しています。各州には独自の規則、適格基準、および計算方法があります。

各州には、適格調査の定義、文書基準、および提出フォームがあり、連邦政府の提出書類との調整が不可欠です。

連邦クレジットと州クレジットの両方のメリットを最大化するために、米国企業は次のことを行う必要があります。

複数の州にまたがる公認会計士事務所は、より広範な税務計画に組み込むために、年初にクレジットの利用可能性を確認する必要があります。州の研究開発クレジットを正しく利用すれば、企業のイノベーション投資に対するリターンを大幅に高めることができます。

研究開発の信用請求を支援し、監査リスクを軽減するには、強力な文書化が不可欠です。IRSは、米国企業に対し、経費が以下の基準をどのように満たしているかを示す明確かつ同時期の記録を維持することを期待しています。 26 米国法典第 41 条。

研究開発部門のクレジット請求を立証するには、企業は次の点を維持する必要があります。

4部構成のIRSテストに直接関連する記録を保管することは、適格な研究活動を実証するために重要です。

IRSは、以下に関する研究開発請求を綿密に調査します。

これらに積極的に対処することで、監査によるリスクが軽減されます。

公認会計士事務所は、クライアントがIRSの精査を受ける準備をする上で重要な役割を果たします。

米国の中小企業、新興企業、公認会計士事務所にとって、監査準備はオプションではありません。コンプライアンスを維持しながら信用を確保することは極めて重要なステップです。

また読む: 企業が発生主義会計を使用する理由を理解する

[インフォグラフィックはこちら:研究開発クレジットを財務計画に統合する]

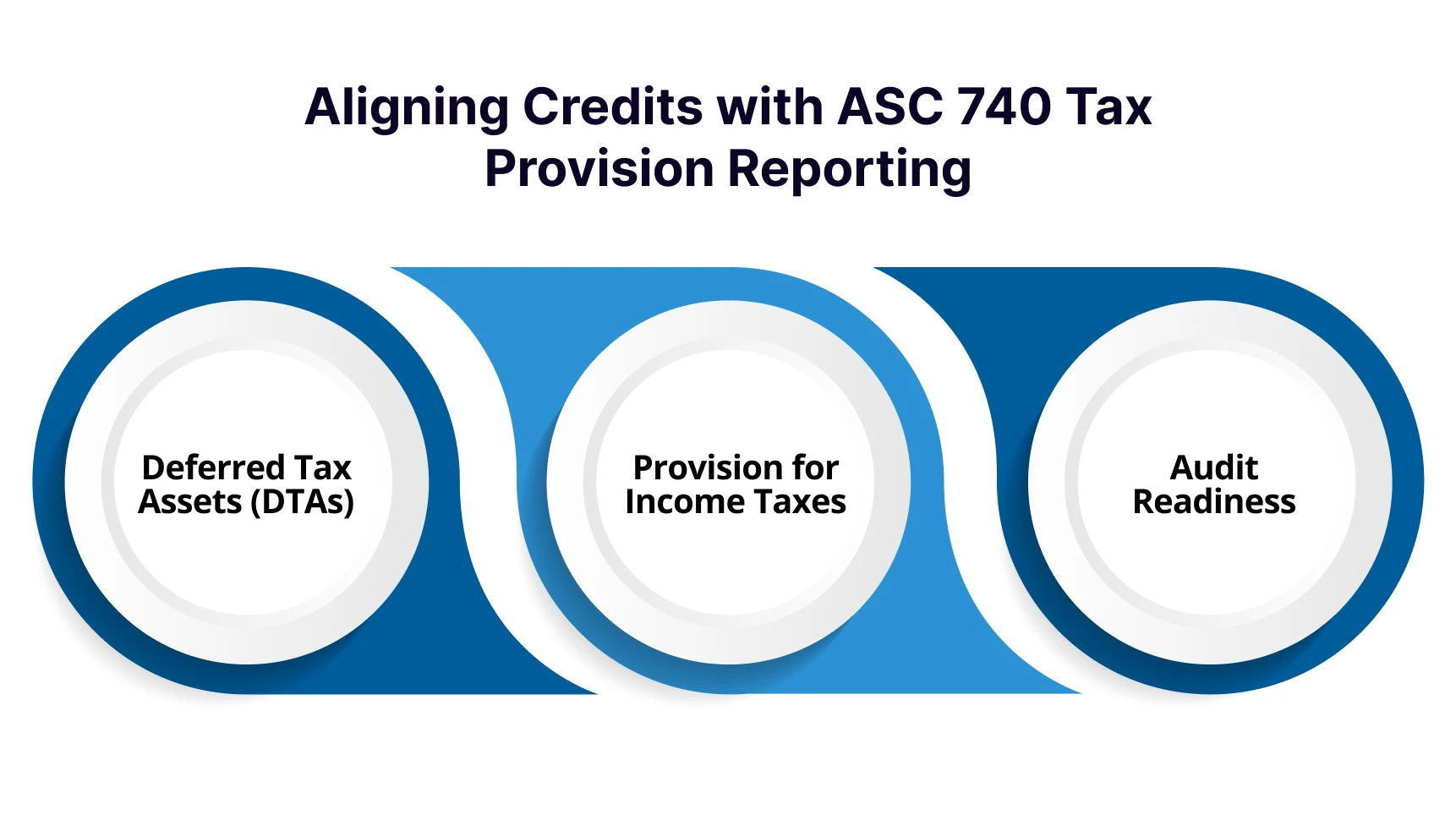

研究開発税額控除を最大化することは、申告だけではありません。それはより広範な税制の一部であるべきであり、 法人税務計画 戦略。

米国の企業や公認会計士事務所にとって、これらのクレジットを長期計画に統合することで、正確な報告とより良いキャッシュフロー管理が可能になります。

研究開発クレジットは、以下の現在の税額および繰延税額計算に影響します ASC 740。企業がGAAPに準拠し続けるためには、これらのクレジットを正しく計上する必要があります。

クライアントに助言を提供する公認会計士事務所は、四半期ごとの規定の更新時に研究開発クレジットをレビューして、適時かつ規制に準拠した報告が行われるようにする必要があります。

リーン・チームを管理する財務リーダーや、複数の顧客ポートフォリオのバランスをとる公認会計士事務所にとっては、クレジット関連の会計業務をアウトソーシングすることで安心できます。VJM Globalのオフショアチームは次のことができます。

米国の税基準とGAAPコンプライアンスに関する専門知識を持つVJM Globalのサポートにより、米国の企業や公認会計士事務所は、クレジットが財務諸表に正しく反映されていることを確認しながら、戦略に集中することができます。

研究開発税額控除のコンプライアンスは、特に法律の変更やIRSの要件の進化に伴い、複雑になる可能性があります。VJM Globalは、専門家による税務ガイダンスと信頼できるオフショアサポートにより、米国企業と公認会計士事務所のこのプロセスを簡素化します。

中小企業やスタートアップ企業向けに、正確なクレジット計算、方法選択、給与計算、プロジェクト記録、IRSフォームの提出を行います。公認会計士事務所には、監査準備が整った文書を提供し、研究開発クレジットをASC 740条項と照合し、クライアントの記録を審査して弁護可能な請求を確保します。

当社の専門知識により、研究開発クレジットを最大限に活用し、コンプライアンスリスクを軽減し、貴重な時間を節約できます。

スタートアップ企業や中小企業を含む対象となる米国企業は、ASC法と標準法のどちらを使用するかに応じて、対象となる研究費の9〜14%の控除を請求できます。

はい。未請求課税年度(通常は直近の3年間)に適格活動を行った場合は、修正申告書を提出して未請求控除を請求することができます。

収入総額が500万ドル未満で営業期間が5年未満の適格中小企業は、フォーム6765とフォーム8974を使用して、社会保障やメディケアなどの給与税に対して最大50万ドルの控除を申請できます。

いいえ。研究開発クレジット請求のIRS監査率は、全体の監査率と同等です。リスクは信用そのものではなく文書の質に左右されます。

プロジェクトログ、給与計算のタイアウト、設計文書、タイムトラッキングなどの詳細かつ同時の記録を維持できます。これらはIRSの4部構成のテストにおける適格性を裏付けるものであり、監査には不可欠です。