.webp)

企業のパートナーの場合、W-2や1099と同じくらい重要ですが、多くの場合、はるかに複雑な税務フォームに遭遇します。スケジュールK-1(フォーム1065)です。このフォームは、何百万人ものアメリカ人にとって税務パズルの欠くことのできないピースです。パートナーであるか、パートナーシップの税務申告書に携わっている場合は、この文書をしっかりと理解しておく必要があります。

このブログでは、K-1の目的を詳しく説明し、フォームを使用して個人納税申告書を提出する方法を示し、発生する可能性のある一般的な落とし穴と制限に焦点を当てます。このガイドは、パートナーシップ税申告の複雑さに自信を持って対処するのに役立ちます。それでは、基本から始めましょう。このフォームとは正確にはどのようなもので、なぜそれほど重要なのでしょうか。

スケジュールK-1は、パートナーシップが作成し、個々のパートナーに発行される税務書類で、事業の収益、損失、控除額、控除額に占める割合を報告します。パートナーシップは「パススルー」事業体とみなされます。つまり、事業自体は所得税を支払わないということです。

代わりに、利益と損失はパートナーに転嫁され、パートナーは個々の納税申告書に自分の株に対する税金を報告して支払う責任があります。K-1は、何を報告すべきかを正確に伝える詳細なロードマップです。

K-1を理解することは、中小企業とそれをサポートする会計専門家にとって特に重要です。K-1は、企業の財務状況を各パートナーの個人税務状況に結び付ける中心的な文書だからです。

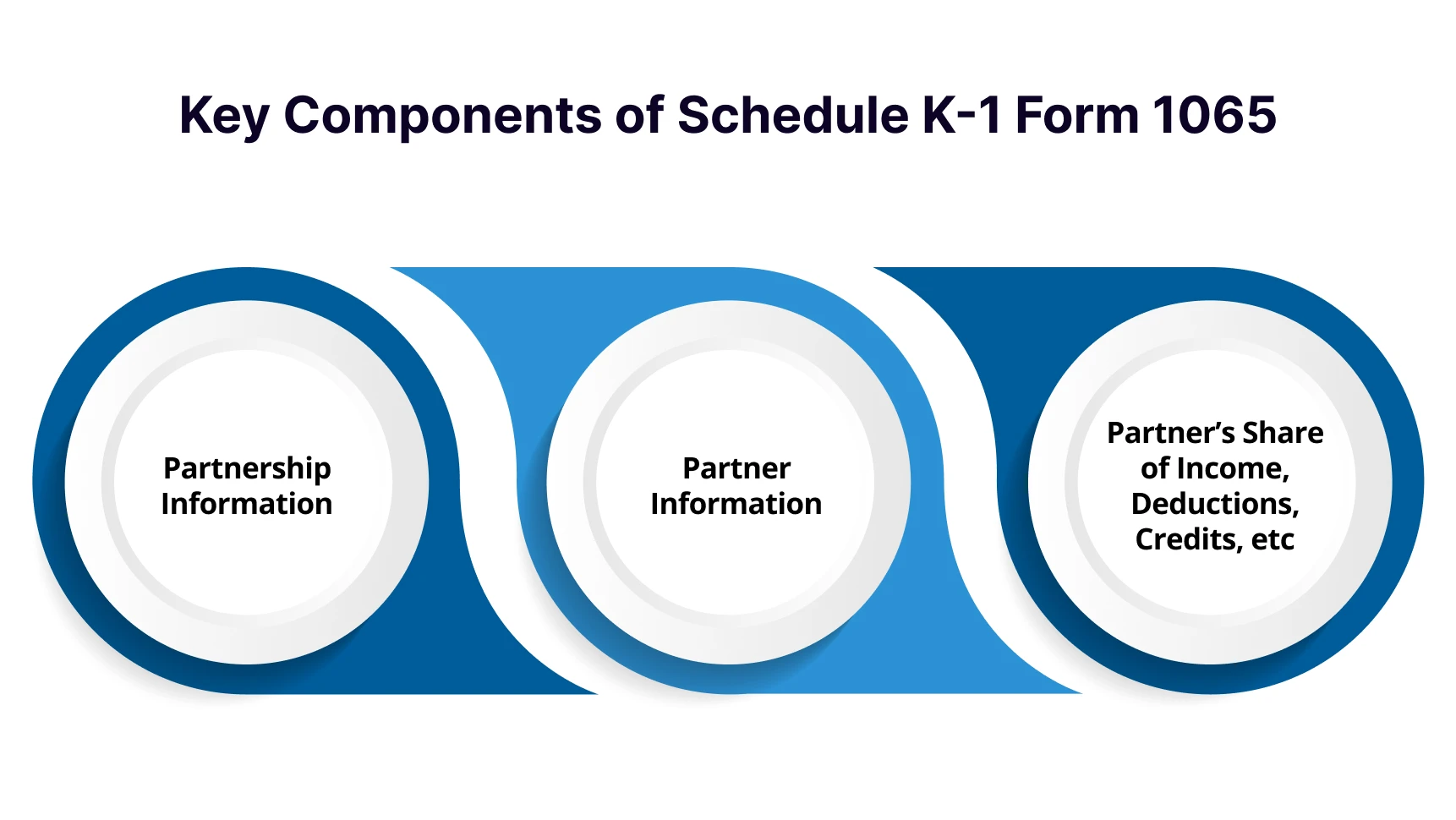

ザの スケジュール K-1 は、パートナーシップの財務結果が税務上の目的でパートナーに適切に配分されるようにするための重要なツールです。その中心的な役割は、各パートナーに、その年の事業の税属性の具体的な割合を正確に伝えることです。

パートナーシップはまず、主な納税申告書であるフォーム1065で総収入、控除額、控除額を計算します。次に、スケジュールK-1を使用して、パートナーシップ契約の条件に基づいて、これらの金額をすべてのパートナーに分配します。このプロセスでは、次のような特定の項目におけるパートナーのシェアが報告されます。

この詳細情報は、個人納税申告書(フォーム1040)に事業の収益と損失の一部を報告するための重要なリンクであり、事業体レベルと個人レベルの両方で所得に二重課税されるのを防ぐことができます。K-1を完全に把握するには、K-1を発行する事業体の種類を理解することが不可欠です。

「パススルーエンティティ」の概念は、スケジュールK-1を理解する上で中心的な役割を果たします。配当金を株主に分配する前に利益に対して独自の法人所得税を支払う従来のC法人と異なり、パススルー法人はこのような余分な課税層を回避します。このため、これらの事業体は「フロースルー」事業体と呼ばれることもあります。

事業自体は連邦所得税を支払いません。その代わり、事業から生じた利益、損失、控除、クレジットはすべてパートナーに直接「転送」されます。その後、これらのパートナーはそれぞれの納税申告書に比例配分を報告します。だからこそ、個人レベルでの納税義務の計算に必要な正確な数値を提供する別表K-1が非常に重要なのです。

一般的なパススルーエンティティには次のタイプがあります。

パートナーは、現金分配を受けるかどうかにかかわらず、事業体の収入に占める割合に対して課税されることに注意することが重要です。たとえば、あるパートナーシップが事業成長のために利益を留保することを選択しても、パートナーはその収入に対して税金を支払う必要がある場合があります。K-1にはこれらの非現金収益が反映され、すべての税属性が正しく報告されるようになります。K-1自体は、この報告を可能にする特定のセクションに分かれています。

税務申告を円滑に進めるためには、事業構造と会計を最初から整えておくことが不可欠です。 VMグローバル 専門家を提供できる ビジネスセットアップアドバイザリー そして 会計アウトソーシング 財務状況が常にK-1に対応できるようにお手伝いします。

また読む: グローバル企業がインドのアウトソーシング会計事務所を信頼する理由

スケジュールK-1は3つの部分に分かれており、それぞれが正確な税務報告に不可欠な特定の情報を提供します。

パートIIIの各項目は、個人フォーム1040の特定の行に対応しているため、K-1は税務申告を正確に準備するための不可欠なガイドとなります。構成要素について説明したので、申告書を作成する際のK-1の実際の用途を見てみましょう。

パートIIIの複雑さは気が遠くなるかもしれません。図を手作業で転送するのではなく、シームレスなアプローチを検討してください。 VMグローバル 総合を専門としています 直接課税 そして 国際課税 サービスにより、これらの詳細を自信を持って正確に報告できます。

また読む: 2025年に向けた国際税務計画戦略

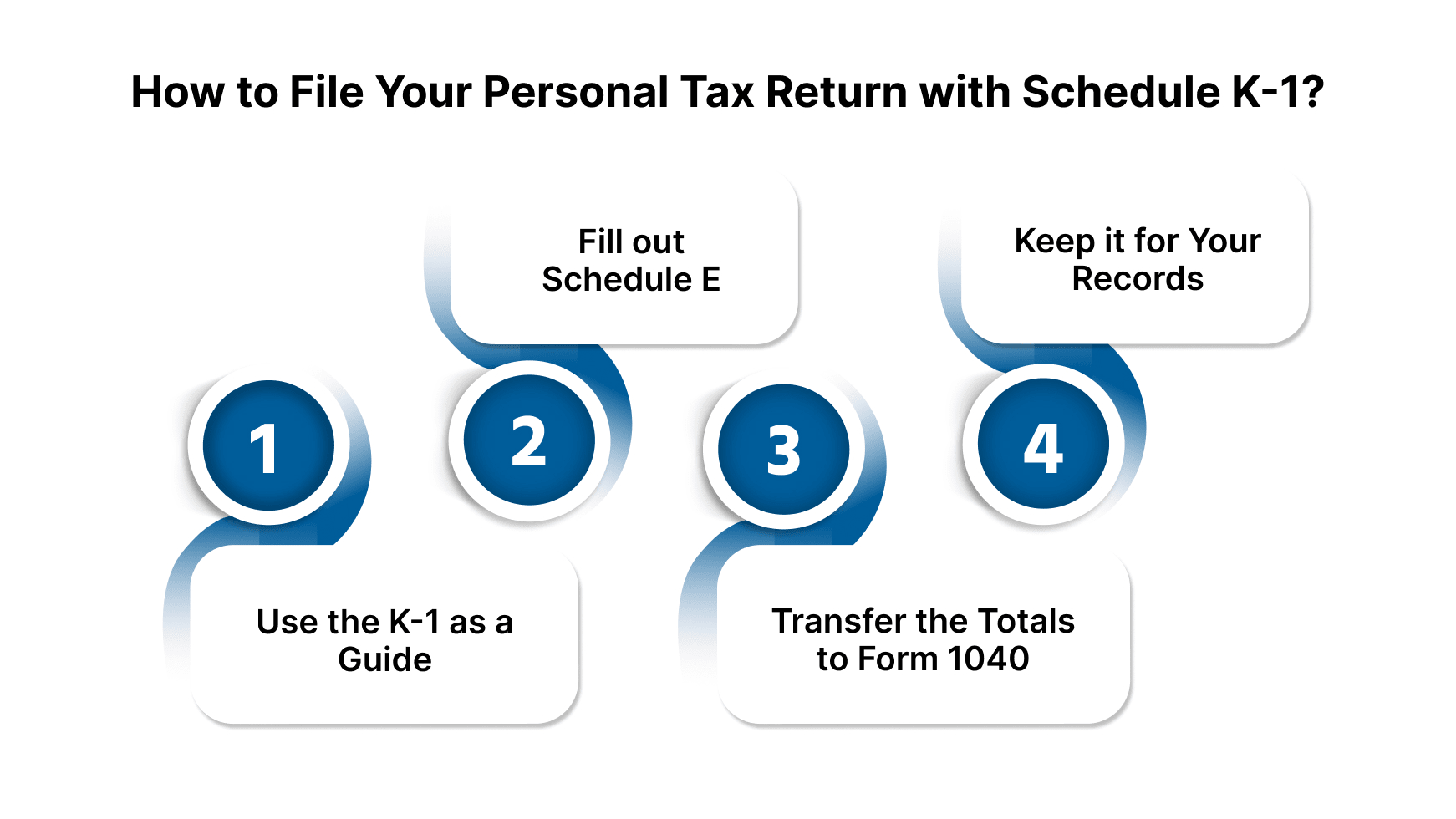

個人納税申告書(フォーム1040)の提出に関しては、スケジュールK-1は添付してIRSに提出するフォームではありません。その代わり、詳細な参考文書としての役割を果たします。次の情報を使用します。 第三部 K-1を別のフォームに記入する、最も一般的な 別表E(補足損益)。

プロセスの概要は次のとおりです。

K-1の複雑な状況を把握するのは難しい場合があるため、税務専門家に相談して、すべてが正しく報告されていることを確認することをお勧めします。パートナーシップは3月15日までにK-1を送付する必要がありますが、延長が一般的であるため、後で受け取ることも珍しくありません。手続きは簡単に思えるかもしれませんが、パートナーがよく直面する落とし穴や制約がいくつかあります。

スケジュールK-1はパートナーシップの財務結果のうちあなたの分を報告しますが、フォームで損失を受け取ったからといって、個人納税申告書から自動的に控除できるわけではありません。IRSは、特定の年に請求できる損失額を制限する一連の規則を課しています。これらの制限は特定の順序で適用されるため、パートナーにとっては混乱を招きがちです。

これらの規則を理解することは、パートナーシップの収入と損失を正しく報告し、IRSとの潜在的な問題を回避するために不可欠です。これらの規則に加えて、パートナーはフォームのタイムリーな配信や正確性に関連する課題に直面する可能性もあります。

複雑な損失制限を乗り越えることは困難です。 VMグローバルのエキスパートが、ルールを正しく適用し、控除額を最大化し、コンプライアンスを維持できるよう支援する明確なガイダンスを提供します。

パートナーは、スケジュールK-1で課題に直面することがよくあります。特に、フォームを受け取るのが遅れたり、フォームを受け取った後にエラーを発見したりする場合です。このような状況への対処方法を知っておくことは、税務申告を円滑に進めるために重要です。

スケジュールK-1は、パートナーシップとそのパートナーの税務申告の基礎ですが、単純な形式ではありません。企業の財務結果と個人の納税申告書をつなぐ重要なリンクを提供しますが、その複雑さと、損失控除に関するIRSのさまざまな制限が相まって、正確な報告が課題となっています。

パススルー・エンティティの概念、K-1のさまざまな部分、ベーシス・リミット、アット・リスク・リスティック、パッシブ・ロスの制限に関連する潜在的な落とし穴を理解することは不可欠です。しかし、パートナーシップ・ベースを追跡し、これらのルールを正しく適用することが複雑であることは、多くのパートナーにとって圧倒されるものです。

多くの場合、すべての税法を遵守し、損益を正確に報告するためには、資格のある税務専門家に相談することが最善の策です。K-1の管理から包括的な事業税務計画まで、あらゆることについて安心と専門家によるガイダンスを得るには、以下の専門チームに連絡することを検討してください。 VMグローバル。

今すぐお問い合わせ 会社の経理を外部委託するなんて!

A. パートナーシップが各パートナーの収入、損失、控除、クレジットの割合を報告するために使用されます。これにより、個々のパートナーは個人納税申告書に自分の収入を正しく報告することができます。これは、ビジネスパートナーシップのパススルー税制の基本的な部分です。

A. はい、 k 1 納税フォーム は不可欠です。パートナーシップの財務結果から得られる具体的な数字が記載されており、個別のフォーム1040で報告する必要があります。これがないと、個人納税申告書を正確に記入することができません。

A. パートナーシップが発行する最初の期限 フォーム 1065 スケジュール K-1 通常は3月15日です。ただし、多くの場合、パートナーシップはフォーム 1065 の延長を申請するため、フォーム1065の提出が遅れることがあります。 k1 税務書類 後日まで。

A. に報告された資本勘定 K-1のような は出発点になることが多いですが、調整後の基準とは異なります。調整後基準は重要な指標です k 1: パートナーシップ また、パートナーシップ債務やその他の調整などの追加要素も含まれます。

A。 フォーム 1065 はパートナーシップの主な納税申告書で、事業全体の財務結果をIRSに報告します。は フォーム1065のスケジュールk 各K-1フォームを発行する前の概要として、すべてのパートナーの事業損益分を要約したものです。

A. 修正されたものを受け取った場合 k 1 税務書類、すでに申告している場合は、新しいフォームを使用して納税申告書を修正する必要があります。原本はもはや申告目的には有効ではありませんが、両方のフォームを記録用に保管しておく必要があります。