.webp)

今年、250,000ドル相当の機器を購入した場合、同じ年の課税所得から全額を控除できる場合があります。この税法はボーナス減価償却と呼ばれ、現金を他のビジネスニーズに充てることができます。

2025年になっても、法律では 100% ボーナス減価償却が認められています。つまり、適格資産を数年にわたって償却するのではなく、すぐに償却できるということです。

これはキャッシュフローに大きな違いをもたらし、長期的な税制上の優遇措置を待たずに大規模な投資を計画するのに役立ちます。

次のセクションでは、ボーナス減価償却の仕組み、対象となる資産、およびビジネスやクライアントにとって効果的に使用する方法について説明します。

ボーナス減価償却は、セクション168(k)に基づいて正式には初年度の追加減価償却控除と呼ばれ、対象となる資産が運用開始された年の全費用を控除できます。

償却額を5年、7年、さらには20年にわたって分散させる代わりに、税制上の優遇措置の全額を前もって請求することになります。米国企業にとって、これは控除額が大きく、キャッシュフローの救済が早くなることを意味します。

従来、資産の購入(機械やコンピューターなど)は毎年償却されていました。たとえば、10万ドルの機器を購入した場合、5年間で20,000ドルの控除が行われることになります。ボーナス減価償却では、初年度に 100,000 ドルを全額控除し、その金額をすぐに事業に還元します。

ボーナス減価償却は、2002年に景気刺激策として30%から開始されました。議会は長年にわたり税率を引き上げ、2017年の減税・雇用法(TCJA)施行後には 100% に達しました。

TCJAは段階的廃止を設定しました。2022年までに供用された資産を100%とし、その後は毎年20%ずつ減少し、2027年には0%に達する予定です。

2025年7月、「一大美法案法」により、賞与減価償却が恒久的に100%復活しました。対象となるには、2025年1月19日以降に不動産を取得して供用を開始する必要があります。

この日付より前に取得された場合は、後でサービスを開始したとしても、前年のより低いレート(2025年は40%)のみの対象となります。

どの資産が適格で、この税制優遇措置を最大化する方法を知りたい場合は、読み続けてください。次に、第168(k)条に基づく適格規則と適格資産について詳しく説明します。

また読む: 企業が発生主義会計を使用する理由を理解する

基本がわかったところで、実際にボーナス減価償却の対象となる不動産の種類と、従う必要のある規則を見てみましょう。

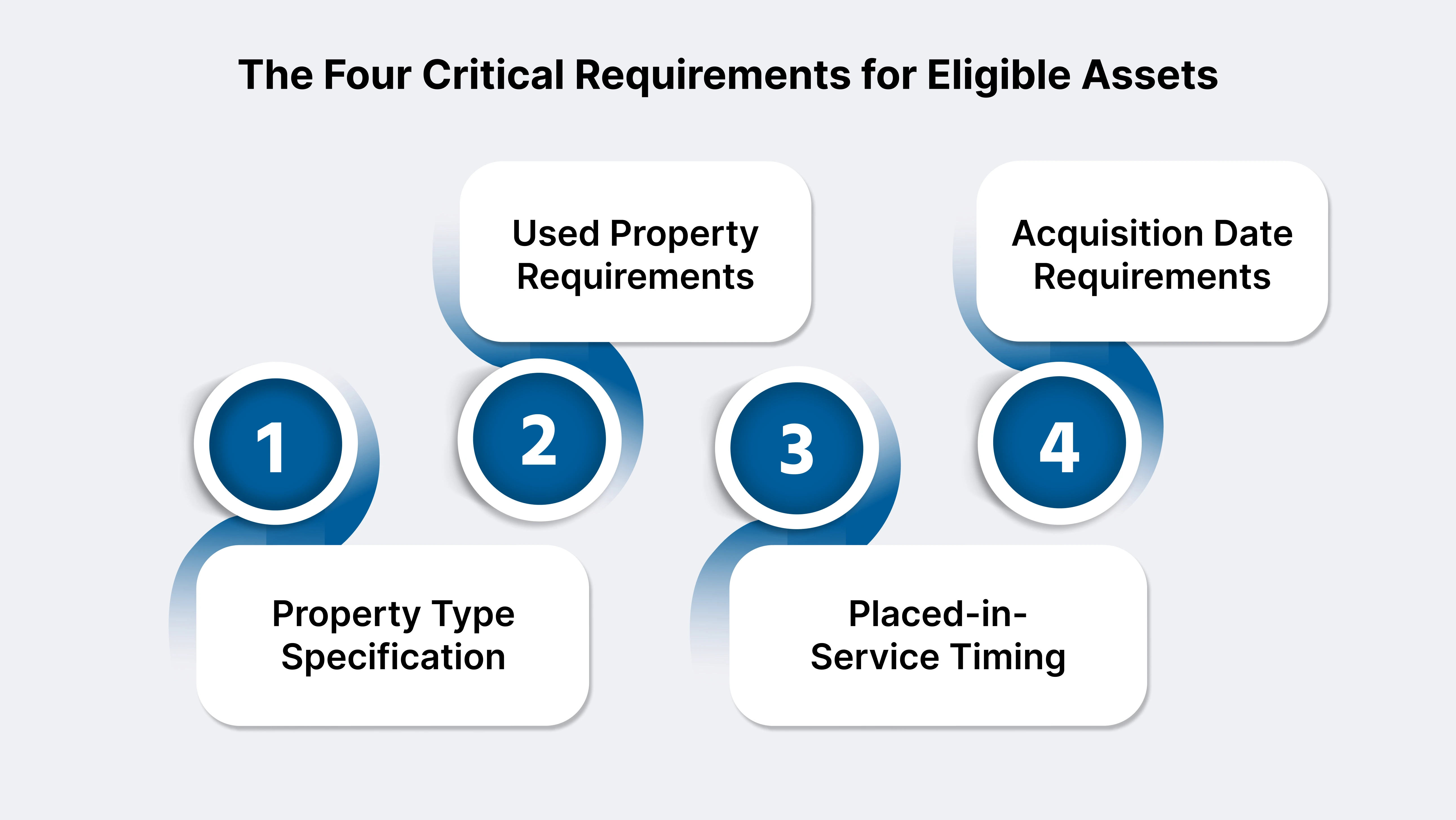

特別減価償却を請求できるのは、IRSの規則に基づいて適格資産として分類された資産のみです。

キータイプには以下が含まれます。

MACRS プロパティ (修正型加速原価回収システム):回復期間が20年以下の有形事業資産これには、機械、重機、家具、コンピュータ、および車両が含まれます。

コンピュータソフトウェア: 業務用に購入した市販のソフトウェアが対象となる場合があります。

車両と装備: ビジネスビークル(トラック、バン、大型SUV)、オフィス家具、製造機器など。注:6,000ポンド未満の乗用車には、初年度の控除上限があります。現在のIRS限度額を確認してください。

適格改善プロパティ (QIP): 新しいHVAC、照明、乾式壁、天井など、非住宅(商業)ビルの内装を納税者が行った改良。建物の拡張、エレベーター、エスカレーター、または構造フレームワークは対象外です。

認定生産物件 (QPP): 製造業の場合、2025年1月19日以降に生産専用に建設または取得された資産は、OBBBAに基づく全額支出の対象となります。

対象となるのは、特定のソフトウェアや改良を含む、回復期間が20年以下の有形資産のみです。

新しいプロパティが対象となります。中古資産は、単独取引で取得され、納税者が以前に使用したことがない場合に対象となります。

関連当事者または納税者が以前に使用した資産は除外されます。これにより、追加の控除のために資産を「かき回す」ことがなくなります。

100% 特別減価償却の資格を得るには、2025年1月19日以降に資産を事業で運用開始する必要があります。この日以前に取得された場合は、以前の (減額された) 税率が適用されます。

2025年1月19日より前に締結された拘束力のある書面による契約に基づいて取得された不動産は、この日以降に供用された場合でも、100%の税率の対象にはなりません。前年のより低い金利のみが適用されます。

ボーナス減価償却の取得日は、拘束力のある契約が締結された日であり、物理的な所有権を取得した日ではありません。

特定の物件タイプはボーナス減価償却の対象にはなりません。

また読む: 中小企業の会計を管理する方法

新しい資産を迅速に償却し、資金を空けて他の投資に充てたい場合は、その資産がIRSの定義に適合していることを確認し、2025年1月19日以降に確保し、関係者から購入することは絶対にしないでください。

複合用途物件、建物のアップグレード、合併による資産購入などの複雑なケースについては、税理士に相談するか、 VJM グローバル 専門家がボーナス減価償却からビジネスの価値を最大限に引き出せるようにします。

資産が適格であることがわかったら、次のステップは、ボーナス減価償却控除額を正確に計算する方法を考え出すことです。

ボーナス減価償却は、企業の税務計画に大きな変革をもたらす可能性があります。この控除額を自信を持って計算し、最大化する方法は次のとおりです。

ボーナス減価償却の計算手順を詳しく見ていきましょう。

特別減価償却控除 =(資産費用−第179条税額控除)×賞与率

また読む: 買掛金アウトソーシングの費用と節約

50万ドルの製造装置を購入します。セクション179ですでに150,000ドルを申請しています。2025年のボーナスレートは、OBBBAでの対象となる購入の場合 100%、それ以外の場合は 40% です。

節税効果:

企業では、再投資や経費の賄いに、より多くの現金を貯めておくことができます。

ソフトウェアとコンピューターシステムに50,000ドルを投資します。第179条は適用されません。

通常の減価償却では、これが数年にわたって分割され、即時の節約が制限されます。

多くの場合、ビジネス車両は対象となりますが、乗用車には初年度の控除上限があります。2025年に実用化された高級車の場合:

重いSUVやトラック(車両総重量が6,000ポンド以上)には制限がなく、ボーナス減価償却の全額を利用できますが、軽量乗用車にはこれらのIRSの上限があります。

複数の資産(機器、コンピューター、車両)を組み合わせて購入する場合:

第179条の限度額を超える購入(例:2025年に122万ドルを超える購入)については、第179条を上限まで適用し、残りの部分にはボーナス減価償却を適用し、最終基準として通常の減価償却を行います。

複数のコンポーネント(建物、備品、土地改良)を含む不動産を購入するとします。その場合、コスト分離調査によって適格資産を分離できるので、回収期間が 20 年以下の品目に特別減価償却を適用できます。

これにより、複雑な購入の場合、初年度の控除額が大幅に増え、現金税の節約も大きくなります。

また読む: 完了率会計法とは?

控除を計画する際には、ボーナス減価償却と第179条との比較を理解しておくと、各オプションを最大限に活用するのに役立ちます。

事業資産の購入を計画する際には、ボーナス減価償却が第179条とどのように重なるかを理解することが、税制上の優遇措置を最大化するための鍵となります。知っておくべきことは次のとおりです。

ほとんどの企業が最初に第179条を適用します。第179条または所得限度額に達したら、残存資産ベースにボーナス減価償却を適用します。

この2段階のアプローチでは、将来を見据えた柔軟性を保ちながら、当年度の控除額を最大化できます。

それぞれの方法の長所と限界を理解することは、主要な購入時期を計り、税務上の結果を予測し、スマートプランニングでクライアントをサポートするのに役立ちます。

米国事業固有のニーズに合わせて第179条と特別減価償却の両方を最大限に活用するためのアドバイスが必要な場合は、 VJM グローバル チームがすべてのステップをご案内しますので、獲得した収益をより多く維持し、将来の成長に再投資できます。

また読む: 買掛手形と買掛金:主な違いの説明

すべての控除額を払うことが最善の策ではない場合もあります。ボーナス減価償却をオプトアウトするタイミングと理由を見てみましょう。

ボーナス減価償却からの選択は、現在および将来の納税義務に影響を及ぼす可能性のある戦略的な措置です。いつ、どのようにオプトアウトすべきかを知っておくことは、税制上の優遇措置を最大化し、予期せぬ事態を回避し、正確に計画を立てるのに役立ちます。

ボーナスの即時減価償却とスプレッド控除を数年にわたってスキップするのはなぜでしょうか?これが理にかなっている状況は次のとおりです。

1。収入の平準化: 事業者が今後数年間でより高い利益を見込んでいる場合、控除額控除額を控除して控除額を貯めることで、低所得年度に将来の収入を使い果たすのではなく、将来の収入を相殺できます。

2。代替最低税額 (AMT): ボーナス減価償却は、AMT負債を発生させたり増加させたりする可能性があります。選定除外によってリスクが減り、減価償却が税務状況に及ぼす影響をより細かく制御できるようになります。

3。将来の計画: 収入の急増(大規模な契約、事業売上、その他の大きなイベントなど)を追跡している場合は、後で着実に控除したい場合があります。オプトアウトすることで、このような柔軟性が得られます。

4。州税適合問題: すべての州が連邦賞与の減価償却を許可しているわけではありません。選挙区を選出することで、州の申告書では役に立たない可能性のある多額の連邦税控除が回避され、複雑な調整を避けることができます。

5。受動的活動損失の制限: 受動的損失の制限に直面している投資家や企業にとって、ボーナス減価償却は使えない損失を生み出す可能性があります。選挙から除外することで、これらの控除がより有利な年度まで維持されます。

選挙に出ることに決めた場合、正しく行う方法を次に示します。間違いは簡単には元に戻せません!

ボーナス減価償却をオプトアウトすることは直感に反するように思えるかもしれませんが、控除額がいつどのように使用されるかを強力に制御できます。

時間をかけて年末の戦略、将来の成長、州税の状況を分析することで、ビジネスにとって最良の選択をすることができます。

また読む: 公認会計士は税務準備にいくらかかりますか

税務上の成果を真に最適化したいと考えているなら、高度な計画戦略が収益に大きな違いをもたらす可能性があります。

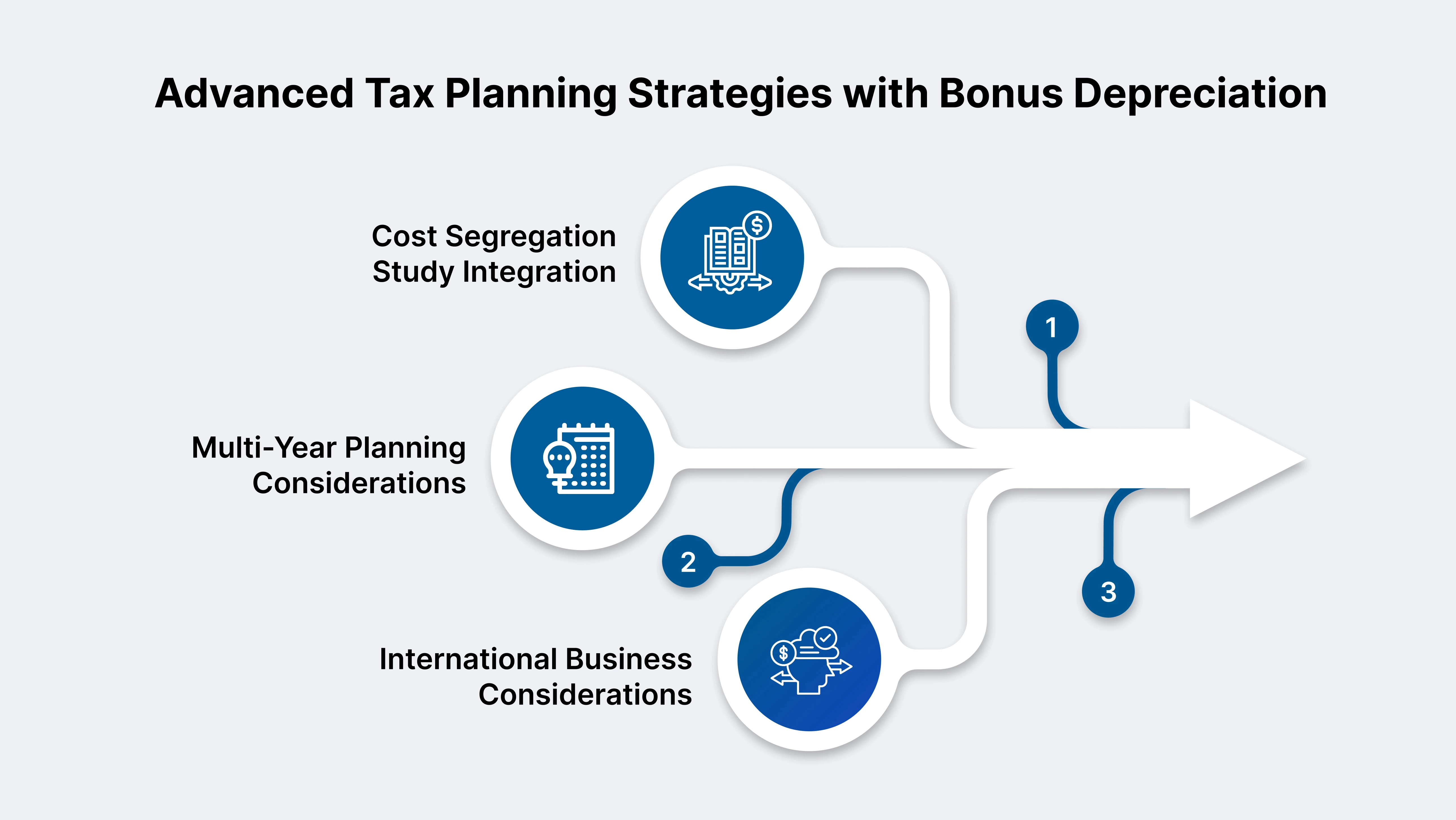

ボーナス減価償却税計画は、米国企業にとってキャッシュフローの強化、戦略的な控除期間の設定、不動産および海外展開の最適化を実現する強力な機会を米国企業にもたらします。戦略をレベルアップする方法は次のとおりです。

不動産投資の前払い控除を最大限受ける方法を知りたい?その答えは、コスト分離調査です。

この分析では、建物のコストを、カーペット、電気、HVACなど、寿命の短いコンポーネントに分類します。通常の39年や27.5年の代わりに、5年、7年、15年かけて減価償却できる特殊設備まであります。

2025年1月19日以降に供用されたほとんどの適格資産について、100% のボーナス減価償却が恒久的になりました。費用分別によって短命物件に割り当てられた1ドルは、すぐに償却できます。

つまり、不動産投資家や事業主は、初年度に多額の税額控除が可能になり、キャッシュフローを加速できるということです。

最良の結果を得るには、エンジニアリングとIRSコンプライアンスの両方を理解している専門家を雇い、資産が正しく分類され、文書が監査の精査に耐えられることを確認してください。

資産の購入と控除のタイミングを正確に把握することが重要です。毎年の継続的な貯蓄を計画する方法は次のとおりです。

州レベルの計画を忘れないでください: 州によっては連邦賞与減価償却を廃止しているため、予期せぬ事態を避けるために連邦と州のスケジュールを調整してください。

国境を越えた資産投資では、ボーナス減価償却のメリットを生み出し、複雑化を避けるため、慎重な計画が必要です。

1。外国企業向け米国子会社制度: 米国子会社を設立することで、外国企業が国内で事業を開始した場合、適格資産のボーナス減価償却を利用できるようになります。買収の適格性を最大化するように構成し、すべての契約と供用開始日を文書化する。

2。クロスボーダー買収計画: グローバル展開のために資産を取得する場合は、米国および海外の減価償却規則を確認してください。ボーナス減価償却は、税金とキャッシュフローの観点から、米国での事業拡大をはるかに魅力的なものにすることができます。

3。インド拡大への影響: 米国事業がインドに進出している場合、 VMグローバル 現地の減価償却ルールをナビゲートし、資産購入と事業体構造を双方で同期させる方法を説明します。

これにより、国境を越えた投資が税制上の最適化が行われ、IRSとインドの両方の規制要件に準拠していることが保証されます。

また読む: 企業向け戦略的税務計画サービス

これらの戦略を念頭に置けば、2025年にボーナス減価償却のメリットを最大化するための具体的なアクションプランを策定する準備が整いました。

2025年に向けて投資を計画するにあたり、以下のステップを踏むことで、ボーナス減価償却を最大化し、事業により多くの現金を留めておくことができます。

また読む: 包括的なクロスボーダー税務計画戦略

税務専門家と相談するタイミングを決めることは非常に重要です。

これらの戦略を念頭に置けば、2025年にボーナス減価償却のメリットを最大化するための具体的なアクションプランを策定する準備が整いました。

ボーナス減価償却は、特に1月19日以降に取得した適格資産が恒久的に 100% の税率で取得されるため、米国企業にとって依然として最も効果的な税務手段の1つです。

機器、車両、QIPの控除の加速化から不動産のコスト分離の活用まで、機会は単一の課税年度をはるかに超えています。

適切な戦略をとることで、業務のコンプライアンスを完全に維持しながら、キャッシュフローを増やし、事業拡大をサポートし、全体的な納税義務を軽減することができます。

ただし、ボーナス減価償却計画には正確さが求められます。時期、文書化、または資産分類を間違えると、利益が減少または失われる可能性があります。専門家によるガイダンスにより、すべての控除が最適化され、すべてのルールが守られ、あらゆる機会が確保されます。

ボーナス減価償却のメリットを最大化する準備はできていますか?

VJM Globalの専門家チームにお問い合わせください ビジネス目標に沿ったパーソナライズされた戦略を実現し、完全なコンプライアンスを確保します。専門家による計画があれば、今すぐ自信を持って投資し、今後何年にもわたって持続可能な節税を享受できます。

ボーナス減価償却は土地や建物には直接適用されませんが、非住宅用建物の内装アップグレードなどの適格改善資産(QIP)は対象となります。費用分離調査は、対象となる建物の構成要素を特定するのに役立ちます。

はい。納税者は賞与減価償却を区分ごとに選択できます。この選択は、Form 4562で申告書を提出する際に行う必要があり、通常、その年度は取り消すことができません。

OBBBAは、2025年1月19日以降に取得して供用を開始した資産について、100%のボーナス減価償却を恒久的に復活させ、以前の段階的廃止を廃止しました。つまり、毎年の減額なしで適格資産の全額を控除できるということです。

はい。ボーナス減価償却額が課税所得を上回ると、純営業損失が発生する可能性があり、これを繰り越して将来の収益を相殺することができます。

第179条では、最大250万ドル(2025年の限度額)までの資産を選択的に支出することができ、課税所得によって制限されます。一方、ボーナス減価償却には金額や収入の上限がなく、オプトアウトしない限り、すべての適格資産に自動的に適用されます。

不動産が供用された年度の連邦税申告書を提出する際は、IRSフォーム4562にボーナス減価償却を報告してください。取得書類と供用開始日を添付してください。