%20(11).webp)

財務統合を理解することは、特に変動する事業体の持分を管理することになると、企業にとって課題となる可能性があります。ASC 810は、企業が自社の利益や子会社や変動持分法人(VIE)との関係をどのように開示するかを決定する上で重要な役割を果たします。ASC 810を明確に把握しないと、企業はコンプライアンス違反、不適切な報告、財務上の虚偽表示のリスクにさらされ、監査、罰金、利害関係者の不信につながる可能性があります。

このブログでは、ASC 810の背後にある主要な原則について、財務諸表の統合とVIEの特定に関する要件に焦点を当てて説明します。コンプライアンスを確保し、財務報告の正確性を高めるために必要な洞察が得られます。

ASC 810は、企業が財務諸表を統合する際の指針となるように財務会計基準審議会(FASB)によって制定された主要な米国GAAP基準です。これにより、複数の事業体を持つ企業が、特に合併、買収、事業拡大の際に財務報告のコンプライアンスを維持できるようになります。

この規格は、企業が投資やパートナーシップの複雑なネットワークを持つことが多いSaaSなどの業界に特に関係があります。ASC 810は、企業が買収に関わる状況に取り組む際に役立ちます。 ジョイントベンチャー、または変動持分法人(VIE)の使用。

ASC 810 には、主に次の 2 つの統合モデルがあります。

これらのモデルは、統制がどのように決定され、どのように統合を適用すべきかを理解するために不可欠です。

また読む: 米国会計基準リース会計基準の理解:総合ガイド

ASC 810を定義したので、次はASC 810がどのように財務報告の正確性と透明性を高めることができるかを理解しましょう。

ASC 810は、複数の事業体の財務諸表を統合するための明確なガイダンスを提供し、SaaS企業にいくつかのメリットをもたらします。

財務結果を1つの財務諸表にまとめることで、投資家は会社の業績を明確かつ統一的に把握できます。これにより、複数の個別の財務諸表を分析する複雑さが軽減され、投資家はより多くの情報に基づいた意思決定を行い、リスクをより正確に評価できるようになります。

ASC 810に準拠することで、SaaS企業は以下を確実に遵守できます 米国ギャップこれは、子会社または合弁事業を持つ企業にとって非常に重要です。コンプライアンスは投資家や規制当局からの信頼と信頼を築き、法的リスクから保護し、市場の信頼を維持します。

連結は、収益、収益性、キャッシュフローなどの主要な財務指標に直接影響します。的確な連結を行うことで、これらの指標が事業の真の財務状況を反映し、戦略的な意思決定と資金調達の取り組みを支援します。

統合された財務ビューは、非効率性を特定し、業務を合理化し、リソースをより効果的に割り当てるのに役立ちます。財務データを統合することで、SaaS 企業はさまざまな事業部門にわたってより効果的にリソースを調整し、業務効率を向上させることができます。

M&Aに関わる企業にとって、ASC 810は統合プロセスを簡素化します。これにより、正確な財務報告が保証され、デューデリジェンスが合理化され、買収後の予期せぬ事態が最小限に抑えられます。

ASC 810は、財務の透明性、コンプライアンス、戦略的計画を強化し、SaaS企業に成長と安定へのより明確な道筋を提供します。

VMグローバル SaaS 企業が ASC 810 の複雑な状況を乗り越え、正確な統合、完全な規制遵守、より強力な財務戦略を実現できるよう導くことができます。当社の専門知識は、連結プロセスを合理化し、財務上の虚偽表示を防止し、成長を促進する主要指標の明確化に役立ちます。

次に、SaaS企業がその財務構造と関係に基づいて、どのような場合に連結プラクティスを適用すべきかを見てみましょう。

SaaS企業は、支配的な金銭的利害関係がある場合、他の事業体の財務を統合する必要があります。統制の評価には主に次の 2 つのモデルが使用されます。

SaaS企業が別の法人の議決権株式の50%以上を所有している場合、通常はSaaS企業が支配権を持ち、統合が必要です。議決権行使モデルでは、議決権のある株式の半分以上を所有している親会社がその法人を支配できると仮定しています。

ただし、所有権が50%未満であっても、他の契約上の取り決めまたは状況によって他の当事者に支配権が譲渡される可能性があることに注意してください。

契約上の合意により統制が定められている場合は、VIEモデルが適用されます。 VIEとは、株式投資家が予想損失を吸収したり、潜在的なリターンを享受したりするのに十分なリスクにさらされていない事業体のことです。

代わりに、管理は運用上または契約上の取り決めによって決定されます。SaaS 企業は次のような場合に VIE を統合しなければなりません。

VIEモデルでは、所有権が直接支配権を反映していない場合でも、企業が真に管理する事業体を統合することができます。

次の表は、ASC 810に基づく議決権エンティティ(VIE)モデルと議決権エンティティモデルの主な違いをまとめた包括的な表です。

各モデルはさまざまな種類の統制に対応しており、企業の構造とガバナンスの性質に基づいて財務を統合するための適切なアプローチを決定するのに役立ちます。

また読む: GAAPとGAASの違いを理解する

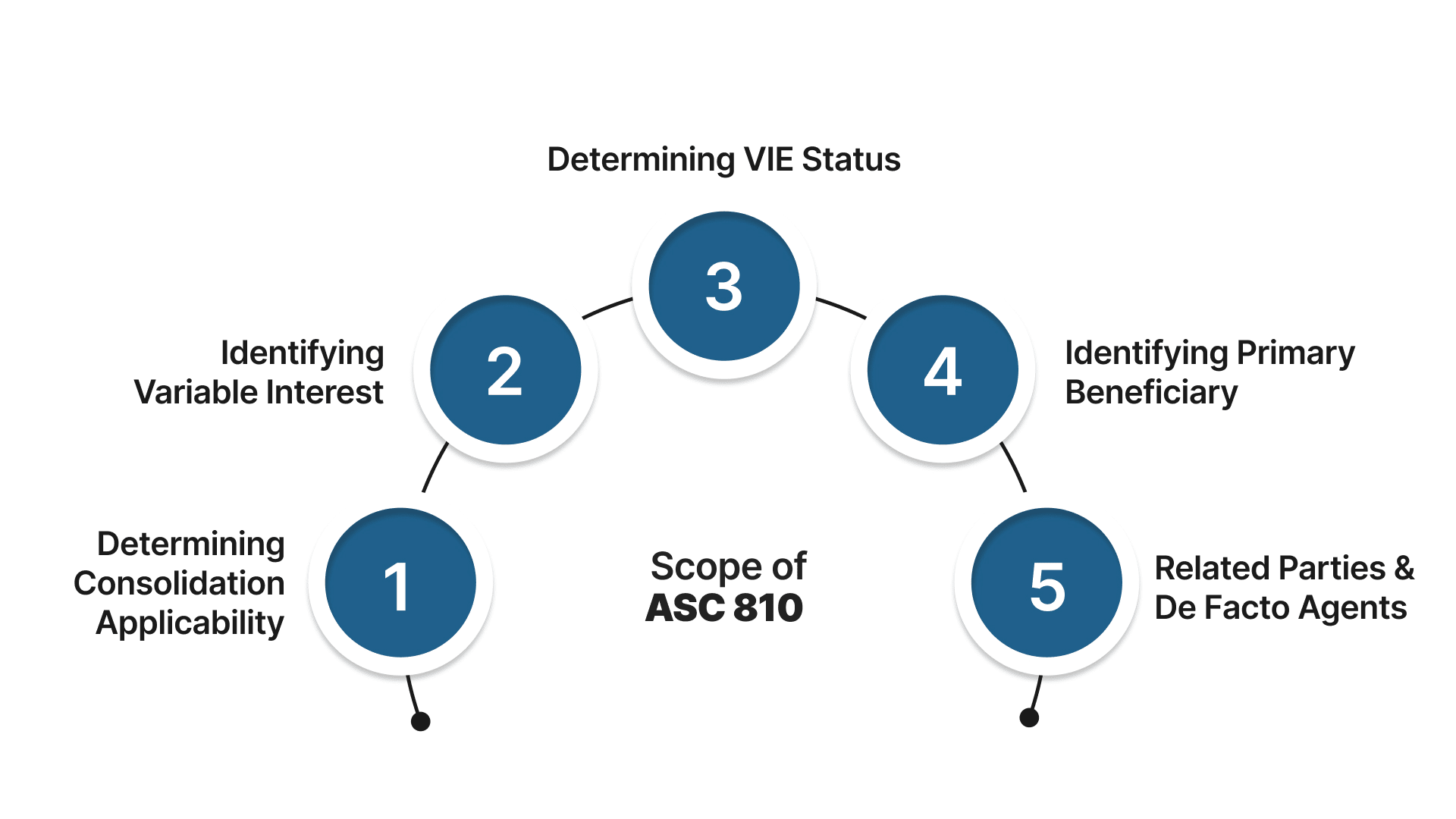

統合が必要な場合を理解したところで、ASC 810の適用範囲と貴社の特定の状況への適用範囲を理解することが不可欠です。

ASC 810は、企業が財務諸表をいつ、どのように連結しなければならないかを決定するための明確なガイドラインを提供します。その仕組みの内訳は次のとおりです。

ASC 810を適用する前に、最初のステップは、報告主体と法人の両方が連結ガイダンスとVIEモデルの範囲内にあるかどうかを判断することです。

一部の例外を除き、ほとんどの法人はASC 810の一般的な連結ガイダンスに該当します。法人がVIEモデルに該当する場合は、さらなる措置を講じる必要があります。

変動持分とは、法人の純資産の変化に応じて価値が変化する契約上、所有権、または金銭的利益を指します。普通株式はその一例です。会社の資産の価値が変化すると、それに伴って株式の価値も変動します。

報告主体が変動持分を特定したら、次のステップはその法人がVIEとしての資格があるかどうかを判断することです。以下の場合、法人はVIEとみなされます。

法人がVIEモデルの範囲外の場合は、議決権モデルが適用されます。議決権行使モデルでは、報告主体が議決権の過半数を保有している場合、報告主体は法人を統合します。

事業体がVIEとして特定された場合、次のステップは、主な受益者、つまりVIEを統合する報告主体を決定することです。報告主体は、以下の条件に当てはまる場合にVIEを統合します。

VIEモデルでは、関連当事者と事実上の代理人が重要です。これらの事業体は、報告主体から独立して自らの利益を十分に追求することができない場合があるため、ASC 810に基づいて評価することが重要です。

事業体がASC 810の範囲内にあるかどうかを判断するには、次の質問をしてください。

エンティティがVIEであるかどうかを判断するには、次のような特性を確認します。

ASC 810の範囲を理解することは、正確な財務報告、コンプライアンスの確保、および連結および変動持分事業体に関する情報に基づいた意思決定を行うために不可欠です。

ASC 810とその複雑さに取り組むガイダンスが必要ですか?

VJM Globalでは、お客様のような企業が適切な統合戦略を理解し、実施できるよう支援することを専門としています。貴社がASC 810のVIEモデルの対象であるかどうかを判断し、コンプライアンスプロセスをご案内します。 今すぐ始めましょう 専門家によるサポートとカスタマイズされたソリューションを提供します。

また読む: リース税の説明:ASC 842の影響、IRS規則、および州税に関する考慮事項

ASC 810 のスコープが用意できたら、その方法を見てみましょう。 VMグローバル 複雑な財務統合に取り組むのに役立ちます。

で VMグローバル、私たちは、企業がASC 810に基づく複雑な金融統合に取り組むのを支援することを専門としています。当社がどのようにお客様をサポートできるかをご紹介します。

とのパートナーシップ VMグローバル ASC 810の複雑な問題に取り組み、財務統合が効率的かつ正確に処理されるようにします。

ASC 810は、特に変動持分法人と議決権主体を扱う場合に、正確な財務連結を確保する上で重要な役割を果たします。財務報告におけるコンプライアンスと透明性を維持するには、対象範囲を理解し、変動利息を特定し、正しい連結モデルを適用することが重要です。

貴社がASC 810の複雑な処理を行っている場合は、 VMグローバル 専門家によるガイダンスとサポートを提供します。 今すぐお問い合わせください 始めるには。

ASC 810は、変動持分法人(VIE)などの事業体をその構造に基づいていつ、どのように連結するかに焦点を当てて、財務諸表を連結するための会計ガイダンスを提供します。

VIEモデルは、株主が意思決定権や損失を吸収する能力を欠いている事業体に適用されます。対照的に、議決権モデルは、議決権によって管理されている事業体に適用されます。

事業体が事業活動の資金を調達するのに十分な資本を持っていない場合、または株主が重要な経済活動を指揮する権限を持たない場合、企業はVIEとなります。

主な受益者は、VIEの重要な活動を指示する権限と経済学の重要な活動を指示する権限(すなわち、損失を吸収または利益を受ける権利)の両方を有する報告主体です。

ASC 810は、財務諸表が子会社の支配権と金銭的利益を正確に反映していることを保証し、より透明で規制に準拠した報告につながります。