%20(10).webp)

今日、米国企業は、重要な財務プロセスの管理をサードパーティのサービスプロバイダーにこれまで以上に頼っています。規制上の要求が高まり、強力なリスク管理が必要となる中、これらのプロバイダーに信頼できる内部統制を確保することが成功の鍵となります。

米国公認会計士協会(AICPA)が開発したSSAE 16は、これらの統制を評価および報告するための信頼できる基準を提供しています。SSAE 16はSSAE 18へと発展しましたが、その原則はオフショアプロバイダーと提携する企業にとって依然として不可欠です。

このような複雑な環境で成功するためには、企業はSSAE 16と、それがどのように財務健全性とコンプライアンスの保護に役立つかをしっかりと理解する必要があります。このブログでは、知っておくべきことをすべて説明します。

SSAE 16は、認証業務基準に関する声明第16号の略で、米国公認会計士協会(AICPA)の監査基準です。これは、財務報告に関する内部統制が適切に設計され、効果的に機能していることをサービス組織が示すのに役立ちます。国際監査基準を満たし、透明性を向上させるため、SSAE 16は古いSAS 70に取って代わりました。

この基準では、サービス監査人が組織の統制環境、エラーのリスク、統制がどの程度うまく機能しているかを確固たる証拠に基づいて確認するよう求めています。組織の経営陣は、統制が適切かつ効果的であることの確認書も提出する必要があります。

SSAE 16とその監査の役割を明確に理解したところで、SSAE 16コンプライアンスを必要としているのは誰か、そしてなぜそれがビジネスにとって重要なのかを見てみましょう。

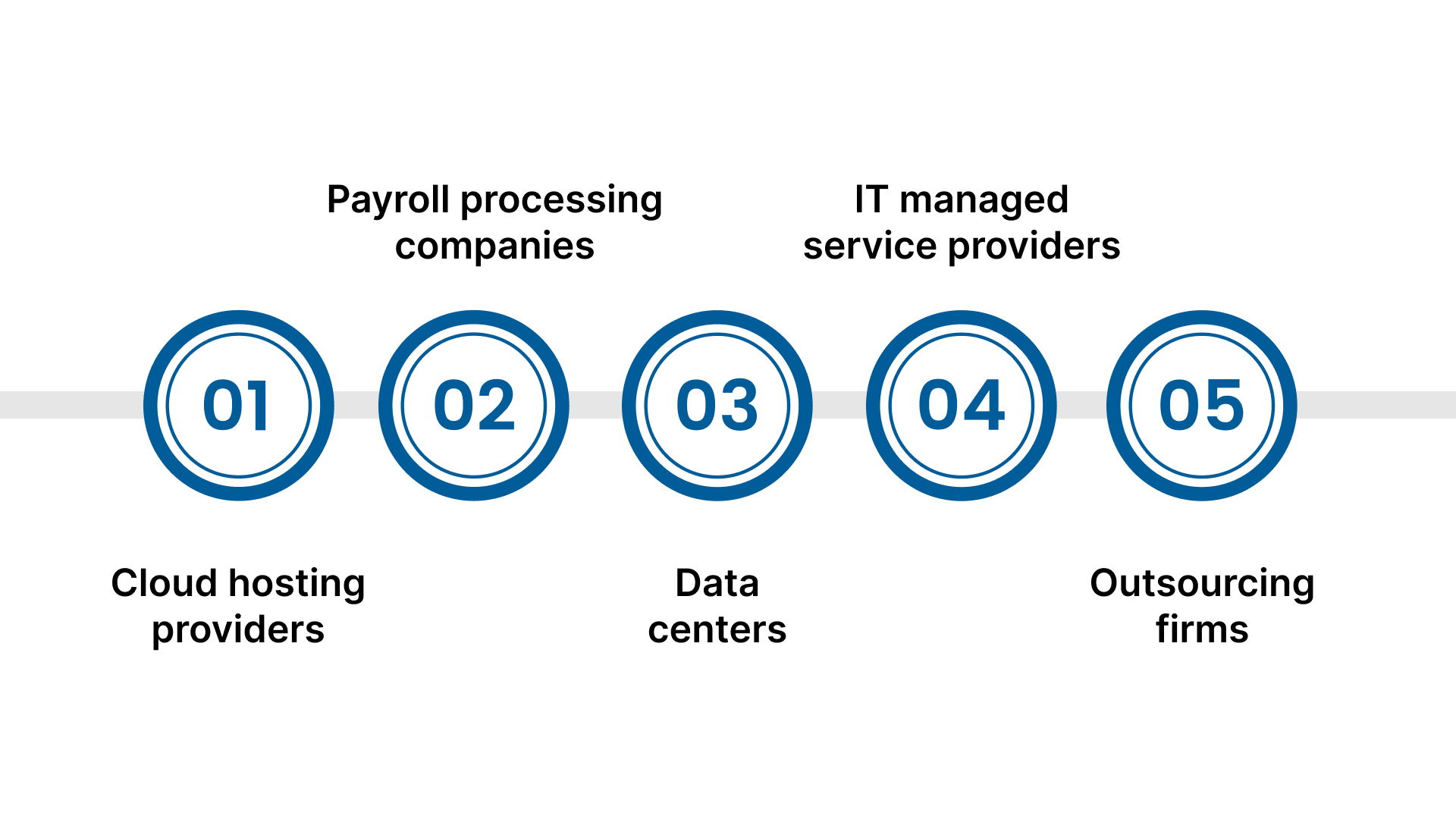

クライアントの財務報告に影響を与える重要なビジネス機能を提供するサービス組織は、SSAE 16コンプライアンスを追求する必要があります。一般的な例には以下が含まれます。

ビジネスがそのようなベンダーに依存している場合、SSAE 16に準拠することで、内部統制が厳しい基準を満たしていることが保証され、財務報告の誤りやデータセキュリティ違反に関連するリスクが軽減されます。

米国企業にとって、SSAE 16への準拠は効果的なベンダーリスク管理の鍵です。サーベンス・オクスリー法 (SOX) のような規制上の要求を満たすためにも不可欠な、統制の検証を独立に行えるため、監査の重複を避けるのに役立ちます。

公認会計士事務所は、多くの場合、財務プロセスを扱うサービスプロバイダーからのSSAE 16レポートを要求します。これにより、監査の正確性が高まり、保証手続きが合理化されます。

SSAE 16はSSAE 18に移行しましたが、ベンダー統制を評価し、監査準備を計画する際には、SSAE 16の原則を理解することが依然として重要です。

誰がSSAE 16準拠を必要としているかがわかったところで、さまざまなタイプのSSAE 16レポートとその意味を見てみましょう。

また読む: インドで持株会社を登録する方法

SSAE 16監査を受けているサービス組織は、主に次の2種類のレポートを受け取ることができます。

タイプ 1 レポートとタイプ 2 レポートのどちらを選択するかは、ビジネスニーズによって異なります。タイプ 1 は初期統制設計のデモンストレーションに役立ち、タイプ 2 は継続的な運用の信頼性を高めるのに役立ちます。

次に、SSAE 16の監査プロセスを調べて、それがあなたのビジネスにとって何を意味するのかを理解しましょう。

また読む: 財務上の成功のための必須会計規則とアウトソーシングの重要性

監査プロセスを理解することは、サービス組織がSSAE 16コンプライアンスに備え、成功するのに役立ちます。主な手順は次のとおりです。

監査には何が必要か、なぜ重要なのか、監査人が何を評価するのかを学びましょう。プロセスを事前に把握しておくと、明確な期待値が得られます。

例: あるクラウドソフトウェアプロバイダーは、監査人がクライアントの財務データをどのように保護し、内部統制を検証するかを確認するために、SSAE 16の要件を調査しています。

貴社のサービスとクライアントのニーズに合った具体的な統制と目標を明確に特定し、文書化してください。この点を重視して監査範囲を導きます。

例: あるアウトソーシング給与計算会社が、監査が必要な給与計算の正確性とデータセキュリティに関する統制を定義しています。

公式監査の前に内部レビューを実施して、統制やプロセスのギャップや弱点を特定してください。監査結果が出ないように、明らかになった問題があれば対処してください。

例: あるITサービス会社が内部自己監査を実施したところ、正式な変更管理文書が不足していることが判明し、正式な監査の前に作成しています。

準備状況評価中に発見されたギャップや統制上の弱点を修正して、監査中のコンプライアンスを確保します。

例: 同じIT企業が、準備評価で見つかったギャップを埋めるために、システム変更の正式な承認ワークフローを実装しています。

独立監査人は、統制設計と運用上の有効性(タイプ2の場合)を評価し、テストと証拠収集を通じて経営陣の主張をレビューします。

例: 監査人は、給与計算会社のシステム統制を数か月にわたってテストし、一貫性のある正確な処理を検証します。

監査後、統制に関する監査人の意見を詳述したタイプ1またはタイプ2のレポートが届きます。このレポートをクライアントや利害関係者と共有して保証することができます。

例: クラウド・ソフトウェア・プロバイダーは、自社の統制が効果的であることを確認するType 2 SSAE 16レポートを受け取り、主要なクライアントとの契約の獲得に役立ちます。

次に、SSAE 16とその後継機種であるSSAE 18の主な違いを見てみましょう。

2017年にSSAE 18がSSAE 16に取って代わり、認証エンゲージメントの基準が更新および拡張されました。例との主な違いは次のとおりです。

SSAE 16とSSAE 18の主な違いを確認したところで、最後に、VJM Globalがお客様のコンプライアンスと監査のニーズをどのようにサポートするかを強調して締めくくりましょう。

また読む: インドでソフトウェア会社を登録する

VJM Globalは、SSAE 16およびSSAE 18のコンプライアンスを目指す企業を包括的にサポートし、円滑でストレスのない監査プロセスを保証します。

とのパートナーシップ VMグローバル つまり、SSAE コンプライアンスを自分で管理する必要がないということです。当社の専門オフショア会計チームが、お客様のビジネスニーズに合わせた、費用対効果の高い監査サポートを提供します。

SSAE 16/18 コンプライアンスを簡素化し、統制と報告の信頼性を高める準備ができている場合は、 今すぐVJMグローバルにご連絡ください。規制の成功と成長のための強固な基盤の構築をお手伝いします。

SSAE 16は監査基準であり、SOC 1はSSAE 16の監査に基づいて発行されたレポートです。

SSAE 16は2017年にSSAE 18に置き換えられました。新しい監査はSSAE 18基準に準拠しています。

いいえ、SOC 2はセキュリティと運用管理に重点を置いていますが、SSAE 16(SOC 1)は財務報告統制を対象としています。

SSAEは、AICPAが発行したアテステーション・エンゲージメントの基準に関する声明の略です。

これは、公認会計士がSSAE 16に基づく財務報告統制を評価し、SOC 1レポートを作成する監査証明です。

SSAE 16は米国を拠点としていますが、ISAE 3402は国際的に同等であり、どちらも財務報告の監査管理を行っています。