.webp)

米国企業は毎日何百万件もの取引を処理しています。デロイトの2024年第4四半期CFOシグナル調査によると、 42% のCFOが、内部統制を含む企業リスク管理が2025年の最優先事項であると述べています。さらに 40% が財務のデジタル変革に注力しており、統制構造が弱ければしばしばコストのかかる脆弱性が生じます。

しかし、企業はどのようにしてすべての金額を合計し、すべての記録をチェックアウトし、不正アクセスがすり抜けないようにするのでしょうか。その答えは内部統制にあります。

規制の精査が強化され、サイバー脅威がより高度化するグローバルな環境では、内部統制はもはやオプションではなく、戦略的なものです。現代の企業、特に国境を越えて事業を拡大している企業やデジタル変革を遂げている企業は、透明性を維持し、責任を軽減し、持続可能な成長を促進するために、強力な内部統制フレームワークに依存しています。

この記事では、財務の正確性の確保、リスクの軽減、業務の一貫性の維持における内部統制の役割について説明します。統制の種類、構成要素、制限の詳細と、内部統制フレームワークが現代のビジネスにとって依然として不可欠である実際的な理由についても説明します。

内部統制は、資産を保護し、正確な情報を確保し、法律や規制の遵守を支援するのに役立つ構造化されたシステムとポリシーです。これらの統制は企業のリスク管理戦略の基礎を形成し、組織全体の健全性と安定性にとって極めて重要です。

内部統制は、ほぼすべてのビジネス機能に組み込まれています。財務部門では、給与、請求、予算編成などのプロセスにおけるミスや不正行為の防止に役立ちます。調達では、購入が承認され、適切に文書化されていることを確認します。IT部門では、データアクセス、ユーザー権限、サイバーセキュリティプロトコルを管理します。

内部統制はチェック・アンド・バランスとして機能します。明細書の調整、経費の承認、職務の割り当てなどに役立ち、誤用の防止、問題の発見、説明責任の確保に役立ちます。

内部統制が適切に設計され、適切に実施されれば、組織の効率的な運営、信頼できる財務諸表の作成、法的または規制上の問題の回避が可能になります。健全な意思決定を支援し、従業員、取締役、投資家、規制当局などの利害関係者との信頼関係を構築します。

内部統制は、資産を保護し、財務情報の正確性を確保し、効率的な業務を促進するために設計された、あらゆる組織にとって不可欠なメカニズムです。しかし、これらの統制の正確な目的は何なのでしょうか。

簡単に言えば、内部統制はエラーの防止、不正の検出、業務効率の向上に役立ちます。それらはチェック・アンド・バランスのシステムであり、事業活動を導き、企業をリスクから守る一連のガードレールの役割を果たします。

内部統制が企業の達成にどのように役立つかを詳しく見てみましょう。

正確な財務データは、あらゆるビジネス上の意思決定の基盤となります。内部統制により、すべての取引が正確かつ一貫して記録されるため、簿記、報告、税務申告におけるミスの可能性が低くなります。この正確性により、経営陣は情報に基づいた意思決定を行い、投資家や規制当局に会社の財務状況を正確に把握できるようになります。

内部統制は、明確な承認プロセスを確立し、職務を分離し、定期的なレビューを実施することにより、不正行為、盗難、企業リソースの悪用を防ぐのに役立ちます。これらの統制が適切に設計され実施されれば、不正行為や疑わしい行為を早期に発見し、潜在的な損失や風評被害を最小限に抑えることができます。

標準化された手順は、日常業務におけるばらつきやエラーを減らします。統制は会社のポリシーとワークフローの遵守を強制し、従業員がベストプラクティスに統一的に従うことを保証します。この一貫性により、業務が合理化されるだけでなく、生産性が向上し、業務上のリスクが軽減されます。

多くの業界は、厳しいコンプライアンス基準と外部監査に直面しています。内部統制は、企業が関連する法律、規制、会計基準を遵守し続けるのに役立ちます。統制と記録を十分に文書化しておくことで、企業は罰則、罰金、法的複雑性を回避し、監査人や規制当局に説明責任を示すことができます。

投資家、顧客、従業員、パートナーはすべて、ビジネスの誠実さと信頼性に頼っています。強力な内部統制は、企業が適切に管理され、透明性が高く、資産保護に取り組んでいることを示しています。この信頼は、企業の評判を高め、投資を誘致し、長期的な関係を築くことができます。

推奨読書: 企業監査の理解:主なプロセスとタイプ

監視を弱めることによる代償は、どの組織にとっても計り知れません。財務上の虚偽表示、規制上の罰則、内部窃盗は収益を減少させます。また、投資家、顧客、パートナーの評判を傷つけ、信頼を損ないます。

今日の複雑なビジネス環境では、企業は正確な財務記録を維持し、増え続ける規制を遵守しなければならないという絶え間ないプレッシャーに直面しています。これらの課題に対処するには、強力な内部会計管理が不可欠です。

内部会計管理は、財務リスクに対する企業の最前線の役割を果たします。こうした統制を導入することで、企業は単に事後に問題に対処するのではなく、エラーや不正行為を未然に防ぐことを目指します。これらの統制は、以下のことを確実にするための枠組みとなります。

強力な内部会計管理を維持することで、企業は資産を保護するだけでなく、透明性、説明責任、コンプライアンス基準の遵守に対するコミットメントを示すことができます。その結果、利害関係者からの信頼が高まり、長期的なビジネスの成功につながります。

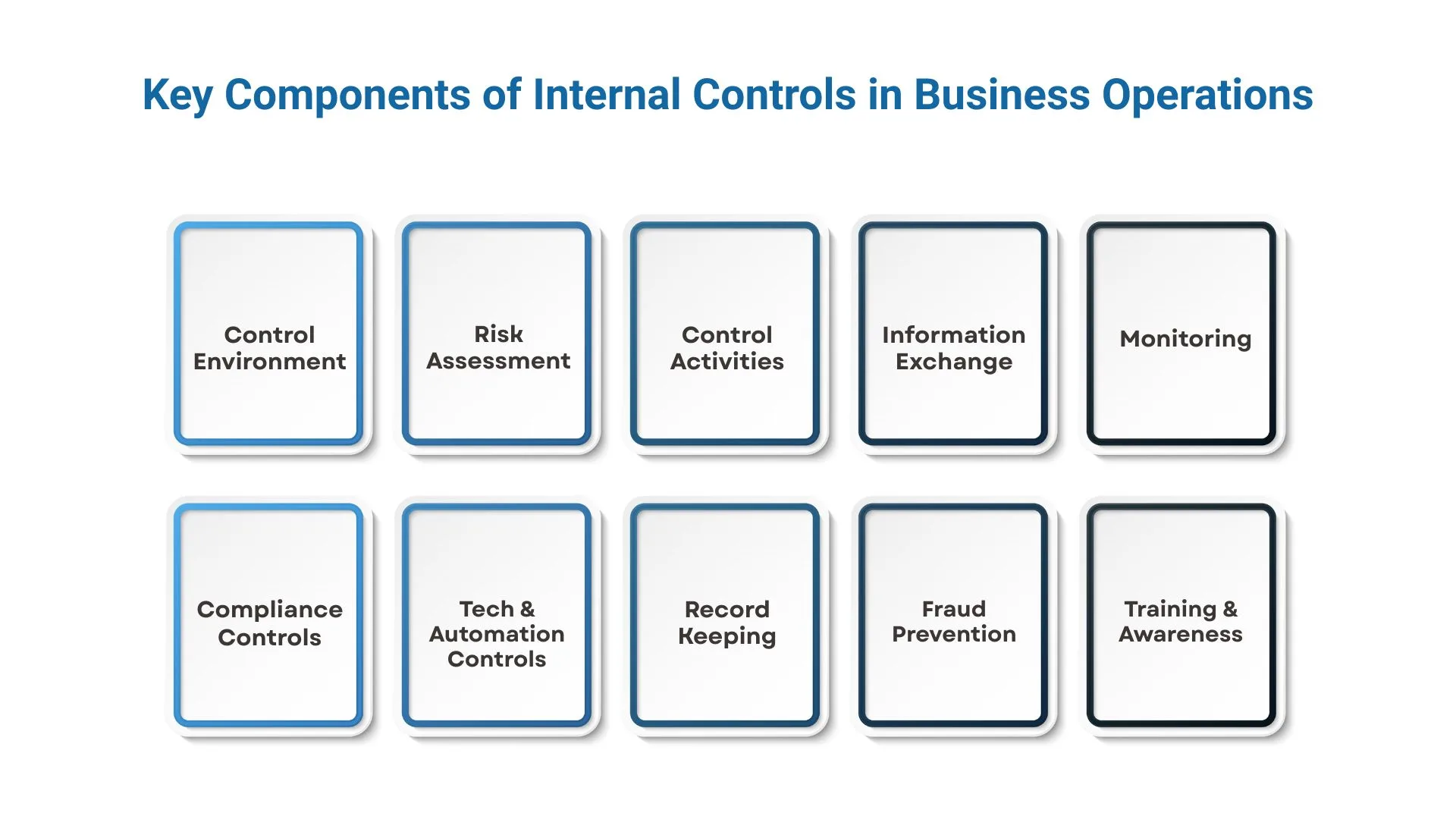

内部統制は、資産の保護、正確な財務報告の確保、業務効率の促進、法規制の遵守の維持に不可欠です。強力な内部統制システムは、不正行為の防止、エラーの検出、ビジネスプロセスの改善に役立ちます。

内部統制の主な構成要素は次のとおりです。

また読む: 企業向け法人税務監査ガイド

内部統制は、資産を保護し、財務データの正確性を確保し、効率的な業務を促進し、法律や内部方針の遵守を保証するための体系的なアプローチを確立します。

これらの統制を異なるタイプに分類することで、組織は的を絞った対策を適用して、さまざまなリスクや課題に効果的に対処できます。

1。予防管理: 予防管理は、エラー、詐欺、または不正行為が発生する前に阻止するように設計されています。これらの統制は、明確なルール、障壁、手順を確立することで、ミスや不正行為のリスクを可能な限り早い段階で軽減し、潜在的な問題が発生する前に抑止することがよくあります。

例: ある会社では、10,000ドルを超える支払いの承認と承認の両方を2人の従業員に義務付けるポリシーを実施しています。このように職務を分担することで、資金の支払いを 1 人で完全に管理することはできなくなり、不正行為や会社資金の不正流用を防ぐことができます。

2。探偵コントロール: 探偵統制は、エラー、詐欺、または不正行為が発生した後、できるだけ早く特定することに重点を置いています。これらの統制により、組織は問題を迅速に特定して対処し、潜在的な損害を最小限に抑え、説明責任を強化することができます。

例: 会社は毎月、内部会計記録と銀行取引明細書を比較する詳細な銀行調整を行います。このプロセスで明らかになった不一致や異常な取引は、正確な財務記録を維持するために徹底的に調査され、解決されます。

3。是正管理: 是正管理は、探偵統制によって問題が特定された後に有効になります。その目的は、問題を修正し、同様の問題が再発するのを防ぐような変更を実施して、内部プロセスを改善したり、システムの弱点を強化したりすることです。

例: サイバーセキュリティ侵害が検出されると、同社はサイバーセキュリティソフトウェアをアップグレードし、多要素認証を実装することで対応します。さらに、従業員は強力なパスワードの作成とフィッシングの試みの認識に関するトレーニングを受けており、これらはいずれも将来のセキュリティインシデントを防ぐことを目的としています。

4。指令管理: 指令管理は、従業員の活動が会社の方針や規制要件に準拠していることを確認するための明確な指示、ガイドライン、および基準を従業員に提供します。これらの統制は、一貫した行動、倫理的な行動、および組織目標との整合を促進します。

例: 当社は、期待される倫理的行動と法的義務を概説した包括的な行動規範を配布しています。これらの基準を強化するために、四半期ごとに研修会を開催し、従業員が自分の責任と日常業務における規則の適用方法を理解できるようにしています。

5。フィジカルコントロール: 物理的管理は、現金、在庫、備品、機密文書などの有形資産を盗難、損傷、不正使用から保護することに重点を置いています。これらの統制には通常、物理的なスペースを確保し、許可を受けた担当者のみにアクセスを制限することが含まれます。

例: 倉庫施設では、重要なエリアを監視するためのセキュリティカメラを戦略的に配置したり、すべてのドアに高品質の施錠を施したり、すべてのスタッフにIDバッジの着用を義務付けたりするポリシーなど、複数の物理的セキュリティ対策を講じています。このアプローチにより、在庫の盗難や不正アクセスのリスクが大幅に軽減されます。

こちらもお読みになりたいかもしれません: 内部監査アウトソーシングのメリットを引き出す

内部統制は重要であるにもかかわらず、その有効性に影響を及ぼす可能性のある固有の制限があります。これらの制限を理解することは、経営陣、監査人、および利害関係者が現実的な期待値を設定し、補完的な措置を実施するために不可欠です。主な制限には以下が含まれます。

強固な内部統制は、経営の行き届いたビジネスの根幹です。財務リスクを軽減し、不正を防止し、規制遵守を確保します。これらの管理は、成長と投資家の信頼にとって極めて重要です。VJM Globalでは、特定のニーズに合わせた専門家によるオフショア会計サポートを提供することにより、米国を拠点とする公認会計士事務所や企業が効果的な内部統制システムを導入できるよう支援しています。

その方法は次のとおりです VMグローバル オフショア人材配置による内部統制の改善をサポートします。

監査の監視が強化され、リモート環境における不正行為のリスクが高まる中、強力な内部統制フレームワークの構築はもはやオプションではありません。VJM Globalは、専門知識、テクノロジー、柔軟な人員配置を理想的に組み合わせて、公認会計士事務所や企業が先を行けるよう支援します。

監督のギャップに悩まされている場合でも、成長に合わせて制御システムを拡張する必要がある場合でも、VJM Globalはアカウンタビリティにおけるオフショアパートナーです。

今すぐお問い合わせ 貴社の時間とお金を節約しながら、当社がお客様の内部統制戦略をどのようにサポートできるかをご紹介します。

A: 内部統制は、会社の資産を保護し、エラーや詐欺を防ぎ、正確でタイムリーな財務報告を保証するために存在します。また、業務の一貫性、説明責任、法律や内部方針の遵守を促進することで、戦略的意思決定を支援します。

A: 企業は内部会計管理を実施して、財務上の虚偽表示、資金の不正流用、業務の中断によるリスクを制限しています。これらの統制は、会計記録の完全性の検証、職務分掌の実施、規制当局や利害関係者への明確な監査証跡の提供に役立ちます。

A: 内部統制は5つの中核要素に基づいて構築されています。

A: 絶対確実なシステムはありません。内部統制によって詐欺のリスクは大幅に低下しますが、特に共謀や経営陣の無効化があった場合、完全に排除することはできません。ただし、適切に設計された統制フレームワークは、監視と説明責任を重ねることにより、検出率を高め、不正行為を防止します。

A: 企業は、少なくとも年に1回、内部統制を正式に評価する必要があります。ただし、急速な成長、組織再編、システムのアップグレード、または規制要件の変更の時期には、より頻繁にレビューを行う必要があります。継続的なモニタリングと定期的な監査は、統制上のギャップがより大きなリスクに発展する前にそれを特定するのに役立ちます。