米国事業をインドに拡大するには、チームを雇用して現地事業を立ち上げるだけでは不十分です。当初から細心の注意が必要な分野の1つが給与計算です。特に、給与負債を2つの法定制度にわたって計算、記録、清算する必要がある場合は特にそうです。

従業員、請負業者、または財務プロセスを米国からインドに移転する企業の場合、給与計算業務には、国境を越えた源泉徴収規則、国別の雇用者への請求、および毎月の給与負債に直接影響する厳格な預金サイクルが含まれます。これらの要件は、現地チームを結成する場合でも、バックオフィス業務をシフトする場合でも、インドで長期的なプレゼンスを確立する場合でも適用されます。

このブログでは、米国企業が米国からインドへの移行期間における給与負債の仕組みを明確に把握できるようにするとともに、事業拡大期間中も給与計算を正確に保つために必要な実践的な手順、コンプライアンスの詳細、記録管理方法について説明しています。

重要なポイント

- 米国の給与計算ではIRS、州、地方の規則が使用され、インドでは第192条とTDSが使用され、従業員ごとに個別の負債計算が行われます。

- 給与負債貸借対照表の残高が統合されないように、IRS、州、TDS、PF、およびESICには個別の勘定科目が必要です。

- 給与負債は、正確な領収書、EFTPS ID、州の確認書と照合された場合にのみ決済されます。 オルタス・シャラン、PF ECR、または ESIC チャラン。

- FIT、SIT、FICAなどの従業員レベルの控除コード TDS、PF、ESICは、誤分類を避けるためにレジャーエントリを一致させる必要があります。

- 未解決の項目が給与負債の合計を膨らませないように、返金、取り消し、および誤った投稿は毎週確認する必要があります。

給与負債とは?

給与負債は、企業が給与計算を行った後、法定控除、福利厚生契約、および雇用者側の拠出金を清算する前に支払うべき短期的な金額です。

米国からインドへの拡大では、これらの負債には、連邦および州の源泉徴収、インドの社会保障関連控除、および二重国雇用に関連する未払いの雇用者費用が含まれます。各項目は、それぞれの当局またはベンダーと決済されるまで、給与負債の貸借対照表に残ります。

なぜこれが重要なのか

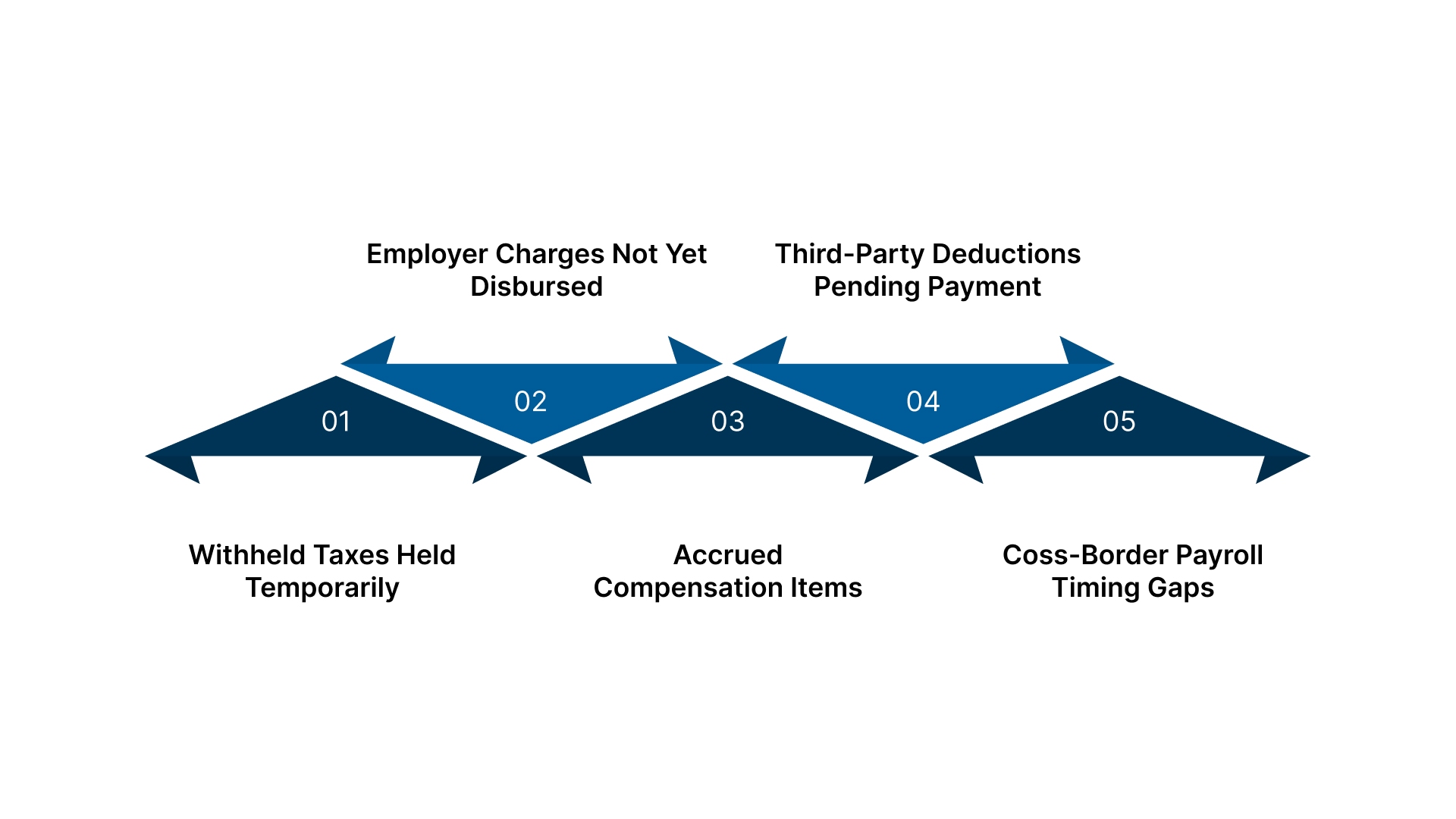

- 一時的に徴収される源泉徴収税: 給与税は、IRS、州省庁などの機関で清算されるまで負債として記録されます。 所得税部、EPFO、または ESIC。

- まだ支払われていない雇用者手数料: 米国のFICAコンポーネントまたはインドの雇用者拠出金(PF、ESIC、労働福祉基金)の未払い額は、送金されるまで未払いの負債のままです。

- 未払報酬項目: 未払いの賞与、残業代、休暇の現金化、およびインセンティブは、次の給与サイクルで処理されるまで、給与負債エントリになります。

- 支払い待ちの第三者控除: 未払いの健康保険料、退職金制度の控除、またはインドの地方法定資金は、入金されるまで負債として計上されます。

- 国境を越えた給与支払タイミングのギャップ: 米国の預金スケジュール(半週または毎月)とインドの期限(15日までにPF、7日までにTDS)により、2つのシステムにまたがって一時的な負債期間が設定されます。

給与負債を正しく管理するには、企業は両方の給与計算システムで生成された正確な法定カテゴリを追跡する必要があります。

自動給与計算サイクルが米国からインドへの賠償責任追跡におけるエラーをどのように減らすかについて詳しくは、次のガイドをお読みください。 自動給与処理を理解する:利点と方法

米国からインドへの事業における主要な給与負債タイプ

各給与負債タイプは、米国およびインドの規則に基づく独自の法定計算方法と預金ワークフローに従います。これらのカテゴリーは、国境を越えた給与負債登録簿で使用される中核的な構造を形成しています。

- 連邦所得税(米国)と給与TDS(インド): 従業員給与から源泉徴収された金額のうち、入金されるまで未払いのままである金額 IRS または所得税局。米国の預金は半週または月次サイクルで、インドでは翌月の7日までにTDS入金を義務付けています。

- FICA: 社会保障とメディケア (米国): 従業員株式と雇用者株式は源泉徴収されているが、まだIRSに譲渡されていない。社会保障の年間賃金上限までの課税対象賃金を基に計算され、メディケアには賃金上限はありません。

- 州所得税と地方税の源泉徴収 (米国): 州税法(カリフォルニアPIT、ニューヨークSITなど)および該当する場合は地方税に基づいて源泉徴収される金額。支払期日は州によって異なりますが、政府機関の入金が完了するまでは給与負担項目となります。

- 積立基金(EPF)拠出(インド): 従業員と雇用者の株式は、EPFOに預け入れられるまで負債として記録されます。入金の期限は翌月の15日です。雇用者負担分には年金とPFセグメントが含まれます。

- ESICの寄稿(インド): に基づいて支払われるべき従業員と雇用者の部分 従業員国家保険法。ESICの賃金制限内の全従業員について、その月の15日までに提出を完了する必要があります。

- 健康、歯科、退職、その他の給付金控除(米国およびインド): 医療プラン、401(k)拠出金、NPS、定期保険、またはカフェテリアプランの控除の源泉徴収額。エントリは、プラン提供者に送金されるまで、給与負債として記録されたままになります。

- 未払賃金と未払い収入: 期間終了時に稼いだがまだ支払われていない賃金(残業手当やシフト収入を含む)。次回の給与計算で公表されるまで、月末には給与負債として計上されます。

- 賞与、インセンティブ、変動給見越金: 承認されたが未払いのボーナス、コミッション、またはリテンションペイアウト給与負債台帳に表示されるのは、承認された場合のみであり、 未収、見積もり中ではありません。

- 賃金の差し押えと裁判所命令による控除: 差し押さえ命令、養育費指令、または回復手続きにより源泉徴収される金額。命令に記載されたとおりに送金する必要があります。譲渡が完了するまで負債は残ります。

- 給与決済、取り消し、保留中の調整: 銀行からの返品、従業員の銀行口座情報の誤り、または修正保留中のため、取引が一時的に保留になっています。これらは完全に調整されるまで給与負債決済口座に表示されます。

これらの負債カテゴリは、米国からインドへの給与シフトに必要な計算および追跡手順の基礎となります。

From bookkeeping to audit prep, we handle it all. Discover how outsourcing can work for you.

企業が米国からインドに移住する際の給与負債の計算方法と追跡方法

米国とインドの給与システムでは、源泉徴収、転記、および負債預金の確認に関する規則が異なります。以下の手順は、企業が両法域でこれらのプロセスをどのように管理しているかをまとめたものです。

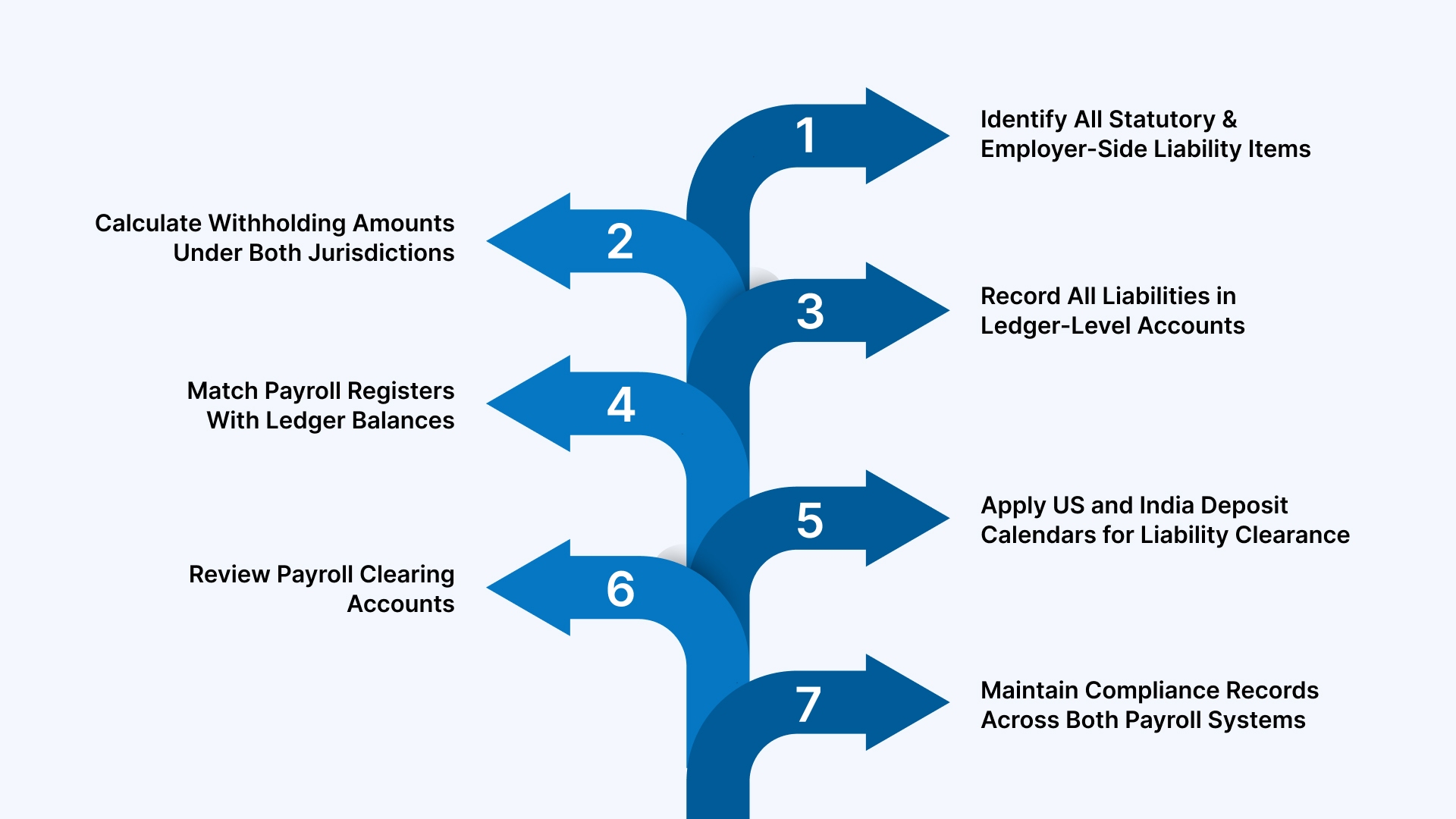

ステップ1: すべての法定責任項目と雇用者側の責任項目を特定する

いずれの国においても、法的に義務付けられている源泉徴収額と、給与負担が発生する可能性のあるすべての雇用者拠出金のチェックリストを作成してください。各項目をその申告手段、預金チャネル、および元帳管理勘定にマッピングします。

主な詳細

- 源泉徴収カテゴリー: フォーム941ファミリーに基づいて記録された連邦所得税の源泉徴収額、州/地方の預金制度に関連する州の源泉徴収税および地方税、TANに基づいて記録され、報告されたインドのTDS フォーム 24Q。

- 雇用者負担カテゴリー: 米国の雇用者義務には、FICA雇用者負担分が含まれます。 フタ (フォーム 940)、および州の失業預金。インドの雇用者債務には、EPFO ECRポータルを通じて提出されたEPF雇用者株式およびESICシャランを介したESIC預金が含まれます。

- 有給休暇カテゴリー: 未払給与、未払残業時間、有給休暇キャッシュメント、および未払報酬は、支払われるまで給与負債として記録されます。前払金、給与取り消し、および一時停止項目には、指定された清算口座が必要です。

ステップ 2: 両方の法域における源泉徴収額の計算

源泉徴収は、米国連邦および州当局が発行した規則とインドの所得税規定に正確に従う必要があります。該当する機関が受領を確認するまで、計算された各金額は給与負債として記録されます。 VMグローバル 多くの場合、企業が給与統合時にこれらの国境を越えた計算を検証することをサポートしています。

主な詳細

- 米国連邦および州の規則: 連邦所得税の源泉徴収は、IRS出版物15(当年度表)およびフォームW-4のデータに従います。州の計算は、個々の州の税率表と、DE-4 (カリフォルニア州) などの州固有の証明書によって異なります。FICAは、社会保障とメディケアの規則に基づいて課税対象賃金に基づいて計算されます。

- インドのTDS規則: 給与に関するTDSは、申告により請求された免除および控除後の課税所得に基づく第192条に従います。毎月のTDSはTAN登録にリンクされており、フォーム24Qにアップロードされた明細書と一致する必要があります。

- 責任状況: 源泉徴収額はすべて、給与記録、IRS領収書、州確認番号、またはインドのOLTAS/EPFO/ESIC確認書に預金異議申し立てまたは代理店確認書が表示されるまで、給与負債項目として記録されたままになります。

ステップ3: すべての負債を元帳レベルの勘定科目に記録する

各計算項目はマップされた負債勘定に転記されるため、給与負債の貸借対照表には、保留中の米国およびインドの法定会費が明確に反映されます。この構造により、管轄区域間の重複を防ぎ、監査記録を整理しておくことができます。

主な詳細

- 個別のコントロールアカウント: IRSの源泉徴収、州税、FICA、TDS、PF、およびESIC用に専用の負債勘定が作成されるため、カテゴリを統合せずに各項目を追跡できます。

- 累積エントリ: 残業代、手数料、休暇手当などの未払収入は、次のサイクルで返済されるまで、短期給与負債勘定に計上されます。

- 投稿ルールをクリア: 検証済みの給与データのみが掲載され、調整、取り消し、または修正は、最終入力の前に別の給与決済口座に送られます。

ステップ4: 給与登録簿と元帳残高の照合

給与台帳は、すべての源泉徴収、拠出金、および未払額が正しい給与負債勘定科目に記載されていることを確認するための明細レベルのソースとして機能します。このステップは、米国とインドの事業所全体で、処理済みの給与計算、法定記録、および台帳エントリ間の正確なリンクを維持するのに役立ちます。

主な詳細

- レジスタマッチング: 給与台帳に記載されている従業員レベルの税金、福利厚生、拠出額は、IRS、州当局、TDS、PF、およびESICに掲示されている負債額と一致している必要があります。

- 差異追跡: 不正確な負債ポジションを避けるため、登録合計と元帳残高の差異は月末までに調査されます。

- サポート文書: 給与明細書、W-4および州の証明書、TDSの仕組み、およびPF/ESIC計算シートは、掲示された各負債の検証として機能します。

ステップ5: 米国およびインドの預金カレンダーを賠償責任処理に適用する

各給与負債は、米国連邦/州政府機関およびインドの法定機関によって設定された固定預金スケジュールに従います。これらのタイムラインによって、支払い確認後に給与負債の貸借対照表から負債を清算できる時期が決まります。

主な詳細

- 米国のタイムライン: 連邦所得税とFICAはIRSの預金スケジュールに従っており、雇用主の調査期間に応じて、半週または毎月行われる場合があります。州の預金は、州が発行したカレンダーに従って行われます。

- インドのタイムライン: TDS入金はOLTASによる毎月の期日に従い、PFとESICの支払いは翌月のそれぞれの法定期限に従います。

- 賠償責任の終了: 給与負債は、IRS領収書、州確認ID、OLTASシャラン、PF ECRレシート、ESICチャランなどの入金確認後にのみ決済されます。

ステップ6: 給与決済勘定科目の確認

給与決済勘定科目には、訂正、取り消し、または支払いの返品によって生じる一時的な給与項目が取り込まれます。米国からインドへの事業では、これらの勘定を確認することで、未解決のエントリが期間終了時に給与負債として表示されるのを防ぐことができます。

主な詳細

- 調整識別: 返金、誤った税金の転記、重複した入力などの項目は、修正されるまで清算口座に分離されます。

- タイムラインレビュー: 清算勘定には未解決項目のみが残り、検証されると適切な給与負債または経費勘定に移されます。

- 正しい再分類: 修正元を確認した後、そのエントリは期間終了前に正しい法定責任機関(IRS、州、TDS、PF、またはESIC)に投稿されます。

ステップ 7: 両方の給与システムにおけるコンプライアンス記録の管理

すべての給与債務は、米国とインドの両方のシステムからの明確な預金証明と計算記録によって裏付けられなければなりません。これらの文書は、給与税が清算されるまでは負債としてのみ計上され、内部チェックや外部審査の際に使用される監査対応ファイルの一部となっていることを確認しています。 VMグローバル 多くの場合、企業がこれらの記録を管轄区域を超えて整理するのを支援します。

主な詳細

- 入金領収書: IRSの入金確認書、州の支払いID、OLTAS異議申立書、PF ECR領収書、ESIC異議申立書などの政府機関の確認書により、責任クリアランスが確認されます。

- 従業員レベルの記録: 給与明細、W-4および州フォーム、TDSデータ、およびPF/ESIC計算シートにより、個々の控除額が転記された給与負債と一致することが確認されます。

- 監査準備: 預金報告書、調整ファイル、および帳簿抜粋のコピーは、内部レビューに役立ち、国境を越えた監査チームにとって明確な記録を維持するのに役立ちます。

計算と追跡の手順が完了したら、次の優先事項は、どの給与金額が負債と見なされ、どの給与額が経費に充てられるかを区別することです。

とのパートナーシップ VMグローバル 両法域にわたる源泉徴収額計算、賠償責任追跡、預金確認、監査対応書類など、国境を越えた給与計算のサポートを行います。

米国からインドへの設定における給与負債と給与経費の比較

給与項目は、それが未払いの法定金額のままであるか、または給与計算費用が完了したかによって、会計処理方法が異なります。以下の表は、これらの分類が米国とインドのシステムでどのように機能するかをまとめたものです。

|

Category

|

Payroll Liabilities

|

Payroll Expenses

|

|

Common Items

|

Federal/state withholding, TDS, PF employee share, ESIC employee share, unpaid bonuses, and accrued wages.

|

Paid salaries, employer FICA share, employer PF share, employer ESIC share, and released bonuses.

|

|

Posting Timing

|

Recorded when processed, but remain open until agency or fund receipt is confirmed.

|

Recorded once payment to employees or authorities is completed.

|

|

Clearance Method

|

Cleared after deposit proof such as IRS receipt, state confirmation ID, OLTAS challan, PF ECR receipt, or ESIC challan.

|

Cleared instantly once payment is made with no pending statutory confirmation.

|

|

Balance Sheet Impact

|

Appears under current liabilities on the payroll liabilities balance sheet.

|

Appears under payroll-related expenses in the income statement.

|

|

Control Accounts

|

Uses liability accounts for IRS, state bodies, TDS, PF, ESIC, and other deductions.

|

Uses expense accounts tied to employer contributions and paid compensation.

|

|

US–India Considerations

|

Dual deposit calendars create separate liability windows in both jurisdictions.

|

Posting remains country-specific and tied only to actual disbursement.

|

給与計算項目を負債と経費に分離したあと、残る課題は、米国とインドのシステムにおける各負債の振る舞いを管理することです。

Outsource your bookkeeping and save time without compromising accuracy. Let us handle the books.

米国からインドへの給与負債の課題と実務的措置

米国の給与計算ルールとインドの法定ワークフローでは、計算と決済の方法が分かれているため、責任の相違が生じることがよくあります。以下の課題は、これらのパスが異なる正確な点を反映しています。

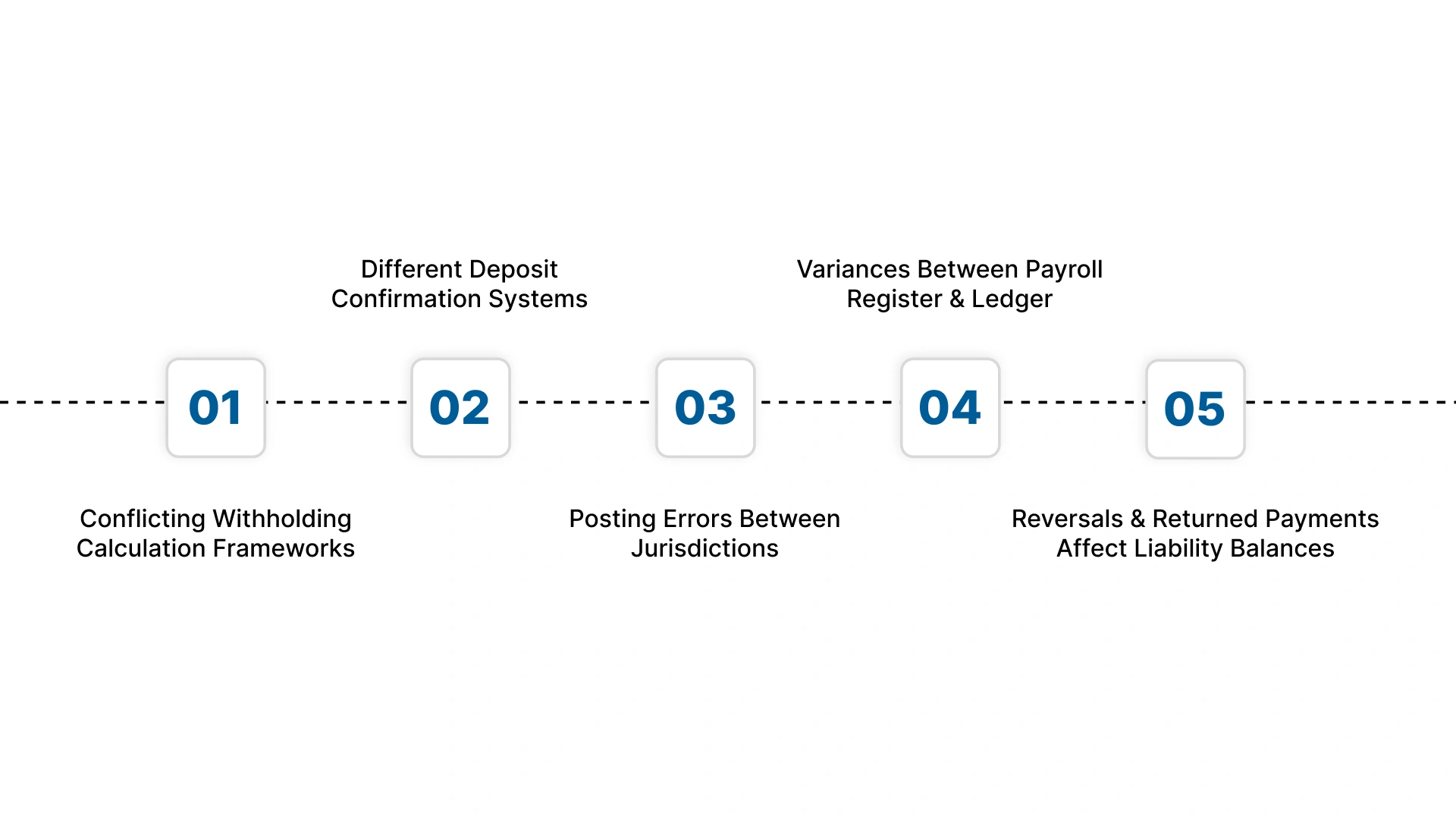

課題1: 相反する源泉徴収計算の枠組み

米国の源泉徴収には、IRS出版物15、フォームW-4データ、および州の証明書が使用されます。インドでは、セクション192と毎月のTDS処理が使用されます。

実践的なステップ: 米国連邦/州の規則がインドのスラブと統合されないように、IRS、各州、およびTDS用に個別の計算シートを作成してください。

課題2: さまざまな入金確認システム

米国の確認はEFTP/機関IDに依存しています。インドではOLTASシャラン、PF ECRレシート、ESICシャランを使用しています。

実践的なステップ: 各負債を対応する確認書類にマッピングして、正しい領収書が記録された場合にのみクリアランスが行われるようにします。

課題3: 管轄区域間の投稿エラー

米国の負債エントリ(連邦源泉徴収、FICA、州の源泉徴収)およびインドの負債エントリ(TDS、PF、ESIC)は、誤った管理口座に転記される可能性があります。

実践的なステップ: プールアカウントを使用する代わりに、IRS、各州、TDS、PF、ESICの個別の管理勘定を維持してください。」納税義務」アカウント。

課題4: 給与台帳と元帳の差異

従業員レベルの米国源泉徴収額とインドのTDSまたはPF値は、月末に公表された台帳の数値と一致しない場合があります。

実践的なステップ: 給与控除コード(米国:FIT、SIT、FICA、インド:TDS、PF、ESIC)を使用して、すべての従業員に対して登録と台帳の照合を行います。

課題5: 取消と返済が負債残高に影響を及ぼす

給与支払いの返還、誤った税務公表、またはPF/ESICの預金不履行により、金額が意図したよりも長く負債状態になります。

実践的なステップ: 給与決済勘定を毎週見直し、未解決の各項目を正しい負債または調整カテゴリに再分類します。

これらの業務上の課題は、正確な給与賠償責任管理のために専門家による国境を越えた支援が必要となる分野を浮き彫りにしています。

VJM Globalが米国からインドまでの給与負債管理をどのようにサポートしているか

VMグローバル 正確な賠償責任体系の構築、管轄区域間の法的要件の調整、監査のためのクリーンな記録の維持により、給与計算業務を米国からインドに移転する企業を支援します。彼らのチームは、保留中の金額が給与負債の貸借対照表に正しく記録されるように、国境を越えた源泉徴収計算、法定預金、台帳の掲載、給与負債の照合を管理しています。

- 国境を越えた源泉徴収の正確性: VJM Globalは、米国連邦/州およびインドのTDS計算を、法定ワークシートと一致する法定ワークシートを使用して作成し、法域間での不正確な負債額を防止しています。

- マップされた責任管理勘定科目: IRS、州当局、TDS、PF、ESIC用に個別の勘定科目を作成して管理しているため、給与税は重複することなく負債として計上されます。

- 2 つのシステムにわたる入金トラッキング: 米国の預金はEFTPSと州のポータルを通じて追跡され、インドの預金はOLTAS、PF ECR、ESICのチャランを通じて賠償責任のクリアランスを確認します。

- 登録と台帳の調整: 月末の誤分類を防ぐために、米国およびインドの給与台帳からの従業員単位の控除は、掲載されている給与負債勘定と照合されます。

- 調整および取り消しの決済: 返金、取り消し、および遅延調整が審査され、再分類されるため、給与負債残高が膨らむのを防ぎます。

- 二重管轄区域の監査サポート: VJM Globalは、IRS領収書、州の支払いID、TDSデータ、PF ECRファイル、およびESICチャランを監査可能な文書セットにまとめます。

VMグローバル 企業が両方の給与システムにわたって給与負債を正確かつ十分に文書化できるよう支援します。

結論

米国とインドで給与負債を管理するには、源泉徴収方法、預金サイクル、国境を越えた法定記録に細心の注意を払う必要があります。各負債項目が正しく計算され、適切な文書で裏付けられていれば、企業は給与台帳のミスを減らし、事業拡大中のコンプライアンスギャップを回避できます。

VMグローバル 連邦および州の源泉徴収業務、インドのTDS計算、PFとESICの入力、預金追跡、給与負債の照合を処理することにより、事業をインドに移転する米国企業をサポートします。彼らのチームは、IRS、州機関、OLTAS、PF、ESIC向けに正確な記録を作成して、すべての給与負債を両方のシステムで最新の状態に保ち、検証できるようにしています。

VMM グローバルへのお問い合わせ 米国からインドへの事業拡大に合わせて、給与負債を整理し、コンプライアンスを遵守し、監査に備えましょう。

給与負債に関するよくある質問

1。給与負債に従業員の賃金に関係のない項目を含めることはできますか?

はい。給与負債には、賃金がすでに支払われている場合でも、米国雇用主のFICA部分やインドのPF/ESIC雇用者負担分などの未払いの雇用主側の費用が含まれる場合があります。

2。給与税が法定申告書に記載される前に負債として計上されるのはなぜですか?

給与税は、IRS、州省、インドの所得税局などの機関に支払うべき金額が、預金が完了するまで未払いのままであるため、負債として計上されます。

3。給与負債の貸借対照表は、入金が開始されてもまだ確認されていない場合は変わりますか?

いいえ。給与負債の貸借対照表は、EFTPS ID、州の領収書、OLTAS シャラン、PF ECR、ESIC シャランなどの正式な確認後にのみ更新されます。

4。給与計算が完全に処理されても、給与負債は未解決のままにできますか?

はい。差し押さえ、PF延滞、州の源泉徴収義務によるキャッチアップエントリー、国境を越えた取り消しなどの項目は、マッチングデポジットまたは修正が転記されるまで、未払いの給与負債として残すことができます。

5。米国からインドへの給与移行により、単一国の事業では見られない一時的な給与負債カテゴリが生まれるか?

彼らはできる。たとえば、FXのタイミングの違い、国境を越えた清算、または二重源泉徴収調整は、調整されるまで一時的な給与負債項目として表示されることがあります。