インドが世界的に存在感を増しているということは、より多くの住民が海外に投資し、子供たちを教育のために海外に送り、国境を越えて家族を支援していることを意味します。これらの国際取引を簡素化するために、インド準備銀行は、個人が合法的かつ安全にインド国外に送金できるようにする枠組みである自由送金制度(LRS)を導入しました。

RBIによると、LRSに基づく対外送金は達した 300億米ドル 2023〜24年度には、教育、旅行、投資が最大の貢献者でした。年々需要が高まる中、LRS を理解することはもはやオプションではなく、必要不可欠です。

このガイドでは、資格、許可される用途、禁止されている取引、課税、段階的な送金プロセスなど、Liberalied送金スキームについて知っておくべきことをすべて説明しています。

一目でわかる お金は、教育、旅行、医療ニーズ、投資、贈り物、または家族の支援に使用できます。 禁止されている取引には、宝くじの購入、外国為替証拠金取引、およびFATFブラックリストに載っている国との取引が含まれます。 2025年予算から、最大10万ルピーまでのTCSはありません。これを超えると、5%のTCSが適用されます(教育ローンを除く)。 送金にはPAN、Form A2、KYCへの準拠が必要で、RBI認定のディーラー銀行を通じて送金する必要があります。 LRSは、FEMAとRBIのガイドラインを確実に遵守しながら、海外への投資を柔軟に分散させることができます。 自由化送金スキーム (LRS) とは何ですか? 自由化送金制度(LRS)は、1999年の外国為替管理法(FEMA)に基づいてインド準備銀行(RBI)によって導入された制度です。これにより、居住者はRBIの事前の承認なしに、許可された特定の目的で海外に送金することができます。LRSは1人あたり年間250,000米ドルに制限されており、インド居住者は個人、教育、医療、投資のニーズに世界中の柔軟に対応できます。

LRS の主な機能 送金限度額: 居住者1人につき、会計年度あたり最大250,000米ドル。対象となる個人: 未成年者を含む居住者(保護者を通じて)が利用できます。許容される用途: 教育、旅行、医療、外国資産への投資、贈与、寄付、海外近親者の維持。禁止されている取引: 宝くじ、外国為替証拠金取引、またはFATF非準拠国との取引には使用できません。RBIの承認は不要: 許可された目的でのLRSに基づく送金には、事前のRBI承認は必要ありません。連邦緊急事態管理局による規制: インドの外国為替法の遵守を保証します。税務上の影響: 取引の種類と金額に基づいて、源泉徴収(TCS)の対象となります。自由化送金スキーム(LRS)とは何か、その主な特徴を理解したところで、インドの居住者がLRS(自由化送金スキーム)を利用する最も一般的な方法をいくつか見てみましょう。

自由化された送金スキームの許容用途 自由化送金制度は、インド居住者に幅広い合法的な個人的および経済的目的で送金を利用する自由を与えます。LRSは、個人が海外に投資したり、勉強したり、家族を養ったりできるようにすることで、規制上の保護措置を維持しながら、グローバルな機会へのアクセスを提供します。lrs の一般的な使用法は次のとおりです。

海外教育: 留学にかかる授業料、生活費、その他関連費用の支払い。旅費: 搭乗および宿泊を含む、個人、ビジネス、またはレジャー旅行の費用をカバーします。医療: 海外での入院、医療費、または医療関連費の支払い。投資: 株式、債務証券、不動産、またはその他の許可された外国資産の購入。ギフトと寄付: 海外の親戚や慈善団体への送金。親族のメンテナンス: 海外に住む親しい家族を支援します。自分の口座への送金: 外国の銀行で管理されている個人口座への資金移動。LRSでは資金の使い方に幅広い選択肢がありますが、実際に誰がスキームにアクセスできるのか、どのように申請するのかを理解することも同様に重要です。

自由化送金制度の資格と申請 自由化送金スキームは、機関ではなく個人向けに設計されています。コンプライアンスを確実にするために、RBIは送金前に誰が申請できるのか、何が必要なのかを明確に定めています。これらの資格条件を満たすことが、LRSの特典を利用するための第一歩です。

誰が対象ですか? 居住者の個人: 未成年者を含むインドのすべての居住者。未成年者の保護者: 保護者が未成年者に代わって送金を行うことができます。対象外: 企業、パートナーシップ会社、HUF、信託、その他の団体は除外されます。アプリケーション要件 銀行口座: 申請者は、認定ディーラー(AD)銀行にインドの銀行口座を持っている必要があります。永久口座番号 (PAN): 身分証明書と税務コンプライアンスには、有効なPANカードが必須です。申告フォーム: 個人は、送金の目的とLRS規則の遵守を確認する申告書を提出しなければなりません。サポート文書: 目的(教育、医療、旅行など)によっては、入学許可書、請求書、診断書などの関連書類が必要になる場合があります。資格がわかったら、次のステップは実際の送金プロセスの仕組みを理解することです。正しい手続きに従うことで、スムーズな送金とRBI規制の遵守が可能になります。

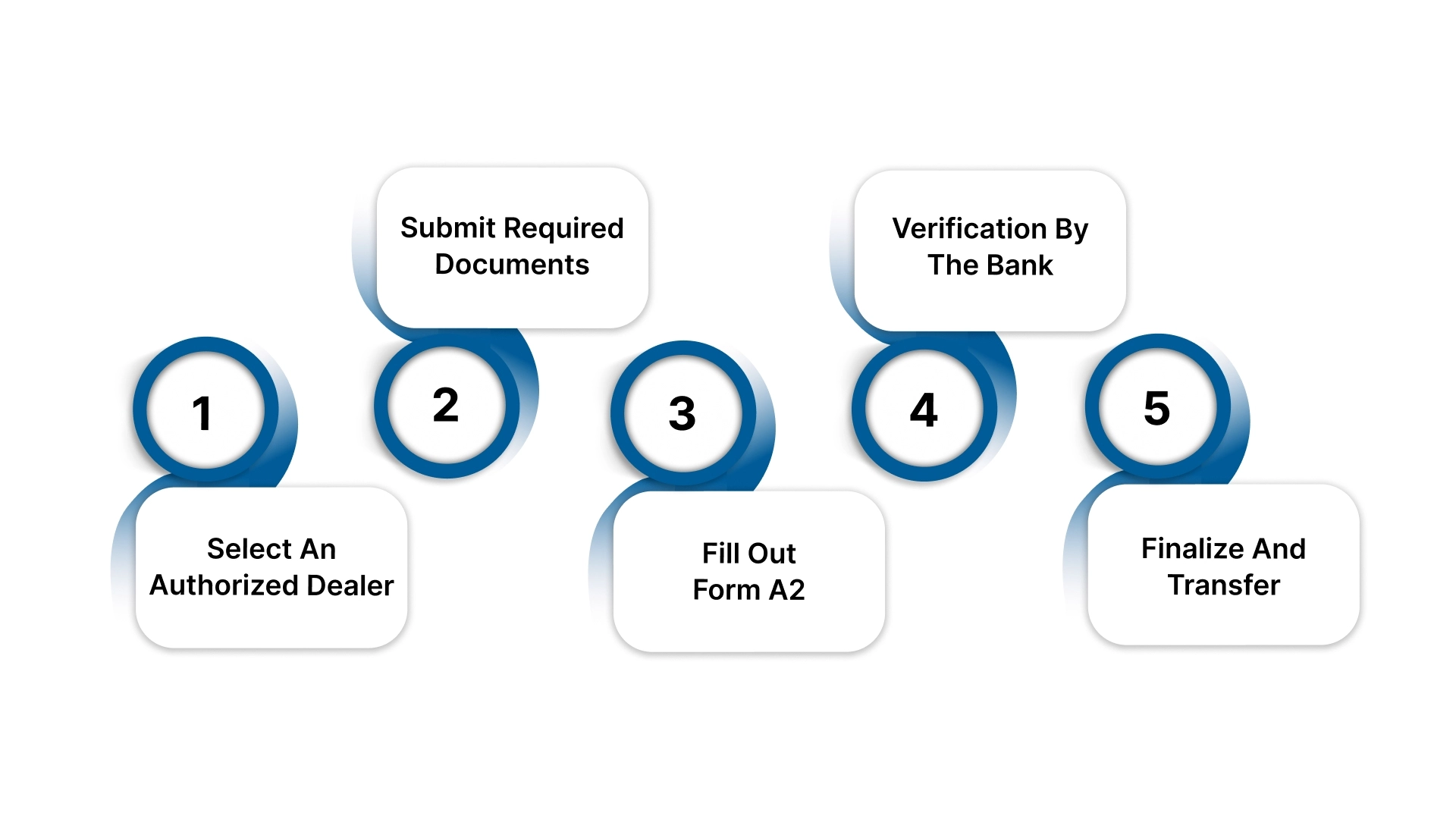

自由化送金制度における送金プロセス 自由送金スキームに基づく海外送金には、いくつかの体系的な手順が必要であり、そのすべてが認定ディーラー(銀行)を通じて処理されます。

認定ディーラーを選択してください: 外国送金の処理を許可されたRBI承認の銀行または金融機関を選択してください。必要書類の提出: PANカード、パスポート、銀行情報などのKYC書類と、必要に応じて申告書を提出してください。フォーム A2 に記入: 送金の目的と金額を明記したフォームA2に記入して署名してください。銀行による検証: 銀行は詳細を確認して、送金が許可されたカテゴリーに該当し、250,000米ドルの限度内であることを確認します。ファイナライズと転送: 確認後、資金は希望の外貨に換算され、海外に送金されます。この合理化されたプロセスにより、個人はFEMAとRBIのガイドラインを確実に遵守しながら、海外への送金が容易になります。

また読む: FEMA | 外国為替管理法

LRSは合法的な送金に柔軟性を提供しますが、悪用を防ぐために厳格な境界線も設けています。何が禁止されているかを知ることは、何が許可されているかを知ることと同じくらい重要です。

自由化された送金スキームに基づく禁止取引 自由化送金制度の下では、居住者は 許可されていません 資金を以下の目的で使用すること。

宝くじまたはギャンブル: 宝くじ、懸賞の購入、または海外でのギャンブル/賭け活動への参加。証拠金取引と投機: 外国為替取引、証拠金取引、またはレバレッジ投資に従事する。禁止国: が特定した国に所在する団体または個人への送金 金融活動タスクフォース (FATF) 非協力的な管轄区域として。禁止または違法行為: インドの法律、FEMA、または国際規制に違反する取引。RBIは、これらの制限を明確に概説することにより、LRSが真の個人目的、教育目的、医療目的、および投資目的でのみ使用されることを保証しています。

Outsource your bookkeeping and save time without compromising accuracy. Let us handle the books. Talk to an expert today.

Contact us now.

自分が何をしているのかを理解する できない LRSでの実行は全体像の半分にすぎません。次の重要な側面は、次のことを知ることです 税制上の影響と変換手数料 これはすべての送金に適用されます。

税制上の影響と変換手数料 LRSに基づくすべての海外送金には、個人が計画を立てなければならない特定の税金と手数料の考慮事項があります。最近の更新は ユニオンバジェット2025 これらのルールをさらに改良しました。

改訂されたTCS閾値(2025年予算): LRSに基づく外国送金の源泉徴収(TCS)の基準額は、会計年度あたり7万ルピーから10万ルピーに引き上げられました。年間最大10万ルピーのLRS取引にはTCSは適用されません。教育機関向け送金: 送金が教育を目的としており、公認金融機関からの融資によって賄われている場合、金額が10万ルピーの基準額を超えていても、TCSは適用されません。標準TCSレート:年間10万ルピーの上限を超えるその他すべての送金には、5% のTCSが徴収されます。 変換および取引手数料: 銀行は税金の他に両替手数料とサービス手数料を適用しますが、これらは機関によって異なり、250,000米ドルのLRS限度額内に収まります。払い戻しと調整: 控除されたTCSは、所得税の負債額に合わせて調整することも、ITRの提出時に払い戻しを請求することもできます。これらの控除額は追跡できます。 フォーム 26AS 。これらの変更について常に最新情報を入手することで、個人は海外送金をより適切に計画でき、不必要な費用を回避できます。

LRSに基づく対外送金に関するRBIガイドライン 自由化送金制度(LRS)に基づいて海外に送金する場合、個人はインド準備銀行(RBI)が設定したガイドラインに従う必要があります。これらの規則により、送金が透明かつ合法的に行われ、外国為替法に準拠していることが保証されます。

知っておくべきことは次のとおりです。

支払い方法: 海外への送金は、個人名義または海外受取人名義のデマンドドラフトを通じて行うことができます。外国口座オプション: 個人は外国銀行口座を開設して維持し、送金を管理することもできます。認定ディーラー: 送金は、RBIが認定ディーラーとして指定した銀行支店を経由する必要があります。必須の PAN 要件: すべての海外送金には有効なPANカードが必要です。AML および KYC コンプライアンス: 個人はマネーロンダリング防止(AML)と本人確認(KYC)のガイドラインを遵守する必要があります。フォーム A2 の提出: 外貨を購入する前に、個人は送金の目的を明記したフォームA2に記入する必要があります。クレジットファシリティの禁止: 銀行は、LRSに基づいて居住者にクレジットファシリティを提供することはできません。RBIが規定するこれらの手順に従うことで、海外への送金は円滑で、規制に準拠し、リスクのないものになります。

また読む: RBIは、国境を越えた取引の決済にインドルピーまたは国内通貨を使用することを奨励するためにFEMA規則を改正しました。

LRSのルール、プロセス、制限事項を調べた後、次の点を強調することも同様に重要です。 利点と柔軟性 この制度はインドの住民にもたらされます。

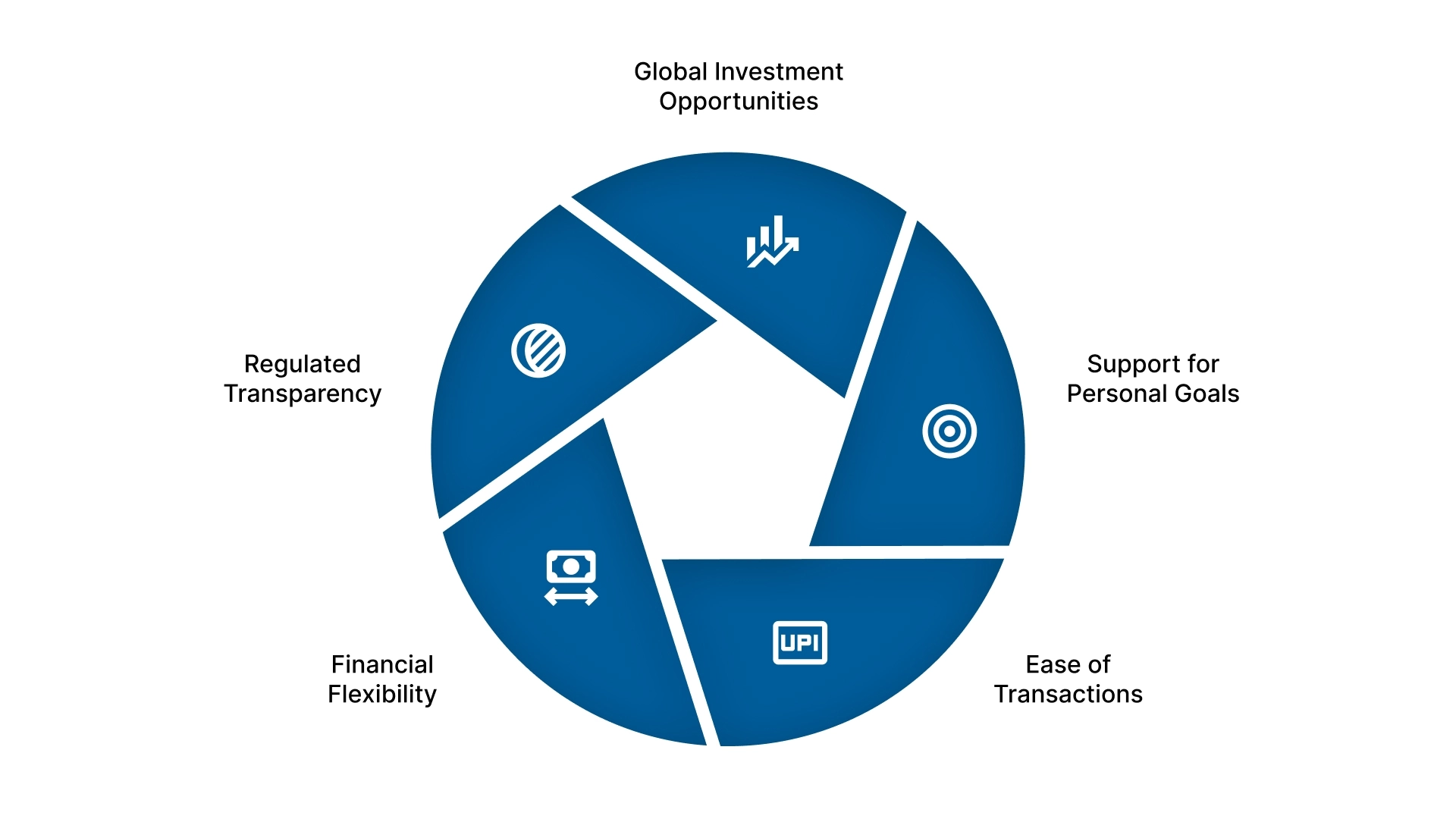

自由化送金スキーム (LRS) の利点と柔軟性 LRSフレームワークの最大の利点の1つは、インド居住者がほとんどの取引について事前のRBI承認を必要とせずに海外で自由にお金を使用できることです。個人のニーズに応えるだけでなく、グローバルな投資や分散投資の余地も与えてくれます。

主なメリット: グローバルな投資機会: 個人は、国際株式、債券、不動産、またはその他の許可された資産に投資することにより、ポートフォリオを多様化できます。個人目標のサポート: 海外での教育、医療、家族の維持など、どのような資金を提供する場合でも、LRSは国境を越えた財務計画をはるかに簡単にします。取引のしやすさ: 許可された取引には事前のRBI承認が不要なため、面倒な手続きが減り、時間を節約できます。財務上の柔軟性: 居住者は外貨口座を開設して維持できるため、国際的にお金を管理する自由度が高まります。規制対象の透明性: すべての取引は認定ディーラーを経由するため、以下を遵守してください フェマ、1999 安全と説明責任の両方を保証します。本質的に、自由化送金制度は、インド人が規制の範囲内にとどまりながら世界経済に自信を持って参加するための架け橋となるものです。

自由化された送金スキーム(LRS)で人々が直面する課題(および解決策) 自由化送金スキームはグローバルな取引に柔軟性を提供しますが、個人が利用する際に実際的なハードルに直面することがよくあります。これらの課題とその解決策を理解することで、プロセスをよりスムーズに進めることができます。

複雑な文書要件 チャレンジ: 解決策: 高額な両替手数料と手数料 チャレンジ: 解決策: TCS ルールに関する混乱 チャレンジ: 解決策: 特定の取引に関する制限 チャレンジ: 解決策: 処理の遅延 チャレンジ: 解決策: VJMグローバルがLRSコンプライアンスにどのように役立つか 自由化送金制度(LRS)の管理は、RBIのガイドライン、税法、書類要件が変化するため、複雑になる可能性があります。手順を誤ると、送金が遅延したり、不必要な税金コストが発生したり、さらにはコンプライアンス上の問題が発生したりする可能性があります。

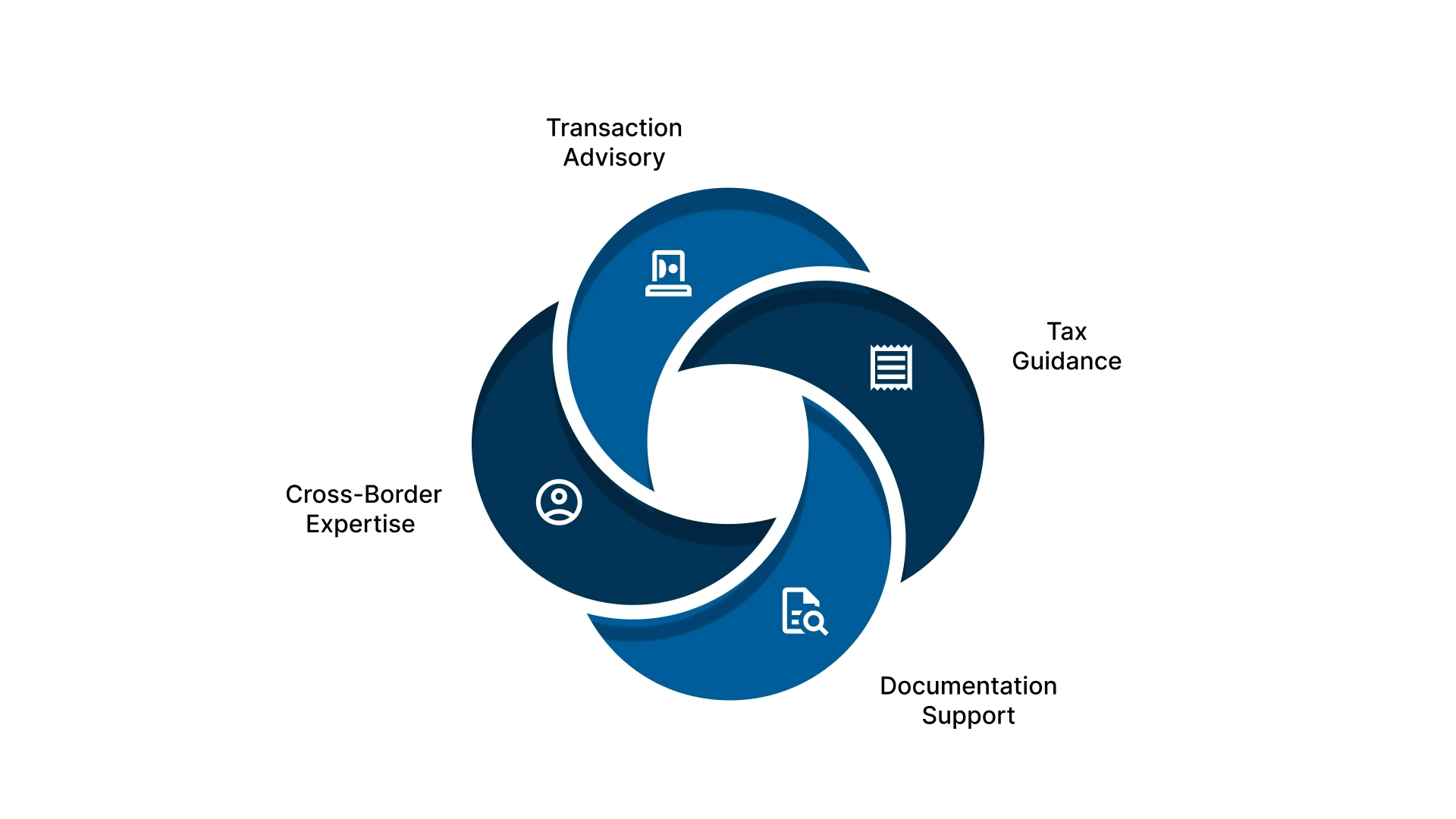

VJM Globalは、エンドツーエンドのサポートを提供することで、個人や企業のこのプロセスを簡素化します。

トランザクションアドバイザリー: すべての送金がRBIのガイドラインに沿っていることを確認するために、許可される使用と禁止されている使用を明確にする。税務ガイダンス: TCSの管理、払い戻し請求、送金の計画を支援し、税効率を最大限に高めます。ドキュメンテーションサポート: フォームA2、KYC、および関連する書類を銀行とシームレスに準備して提出できます。国境を越えた専門知識: 教育、医療、投資、または家族支援のための送金を管轄区域全体で合理化します。当社のガイダンスがあれば、コンプライアンスや規制の詳細を当社が処理している間、お客様は目標に集中できます。

Free up your team's time, outsource accounting to VJM Global and focus on growth.

Get started today.

よくある質問 1。自由化送金スキーム (LRS) を利用できるのはどのような人ですか? LRSは、未成年者を含むインド居住者が利用できます。ただし、法人、提携会社、信託、またはHUFには適用されません。

2。LRS で許可されている上限はどれくらいですか? 現在のRBIの規則によると、居住者は教育、医療、旅行、投資などの許可された取引に対して、1会計年度あたり最大25万米ドルを送金できます。

3。LRSでの対外送金にはRBIの承認が必要ですか? 許可された目的で規定された限度額以内の送金については、事前のRBI承認は必要ありません。ただし、取引はFEMA規制および銀行文書要件に準拠している必要があります。

4。源泉徴収 (TCS) は LRS 取引にどのように適用されますか? 2025年予算によると、年間最大10万ルピーのLRS取引にはTCSは適用されません。この限度額を超えると 5% のTCSが適用されます。ただし、資金が承認された融資を通じて教育機関に送金される場合を除きます。

5。LRSを利用して投資資金を海外に送金することはできますか? はい。LRSでは、株式、債券、投資信託、さらには不動産などの外国資産への投資が可能です。ただし、合計額が年間25万米ドルの限度額を超えない場合に限ります。