米国の中小企業では、無駄のない経理チーム、複数のソフトウェアプラットフォーム、厳しい申告期限に悩まされることがよくあります。その結果は?IRSの期日を逃したり、支払いギャップが発生したりすると、高額な罰金が科せられます。多くの事業主は、救済オプションの存在に気づいていないという理由だけで、これらの費用を支払うことになります。

IRSの初回ペナルティ軽減(FTA)プログラムはそれを変えます。会社のコンプライアンス履歴がはっきりしていれば、申告不履行、支払い不履行、または入金不履行による罰金の1回限りの軽減を受ける資格があるかもしれません。初回の減免通知書または申請書があれば、不必要な経費を削減し、キャッシュバックを事業に振り向けることができます。

その見返りは、コストの削減、コンプライアンスに関する悩みの種が減り、成長に集中できる時間が増えることです。このブログでは、IRS初回のペナルティ軽減制度の仕組み、適格性を判断する方法、申請を成功させるための実践的な戦術をご紹介します。

一目でわかる

- FTAは3つの罰則のみを対象としています: 申告の失敗、支払いの失敗、および預金の失敗は、それぞれ未払税金の25%を上限とします。

- 適格性はコンプライアンス履歴によって決まる: 過去 3 年間に重大な罰金が科されたことはなく、現在提出されたすべての申告書が提出されており、税金が支払われているか、分割払い契約に基づいて支払われている。

- FTA と合理的原因の比較: FTAは1回限りの救済措置ですが、文書化された制御不能な状況に裏付けられている場合は、合理的な理由を複数回適用できます。

- リクエスト方法は異なります: 多くの場合、電話では単純な罰則を迅速に解決できますが、書面による明細書やフォーム843では、給与計算や複雑な問題に関するより強力な記録が作成されます。

- 承認は自動ではありません: 誤り、書類の欠落、またはあいまいな説明が一般的に拒否のきっかけになりますが、IRS独立控訴局を通じて30日以内に異議申し立てを行うことができます。

IRSの初回ペナルティ軽減について

中小企業の経営者であれば、経理チームが複数の責任を担っていると、締め切りに遅れが付きやすいことをご存知でしょう。IRS初回の罰則軽減(FTA)プログラムでは、コンプライアンス記録がクリーンであれば、特定の罰則の軽減または撤廃を一度だけ行うことができます。

IRSは通常、FTAを次の3種類の罰則に適用します。

- ファイル失敗ペナルティ: 申告書の提出期限を逃した場合、IRSは請求します 5% あなたが申告するまで、毎月(または1か月の一部)に未払いの税金が支払われます。この罰金は急速に増える可能性がありますが、未払税額の 25% を超えることはありません。

- 支払い不履行ペナルティ: 期限内に申告したのに未払いの税金を支払わなかった場合、IRSは通常、請求します 0.5% から 1% 1か月(または1か月の一部)あたりの未払い残高。ファイリングペナルティと同様に、このペナルティの上限は 25% です。

- 入金失敗ペナルティ: 事業者が雇用税の預金を正しく、または期日どおりに行わないと、預金不履行ペナルティが科せられる可能性があります。

企業向け資格

以下の場合、自由貿易協定の対象となる可能性があります。

- 過去 3 年間、コンプライアンスを維持しています(その間は重大な罰則はありません)。

- 現在のすべての申告書が提出され、未払いの税金が支払われるか、支払いプランに基づいて手配されます。

- 雇用主として、過去3年間に給与預金のペナルティ免除を4回以上受けておらず、電子連邦納税システム(EFTPS)を回避したケースもありません。

例:

あなたが40人の従業員を抱える成長中の会社だとしましょう。あなたのチームは雇用税を申告したが、ある四半期に、人員配置の変更により入金が滞ってしまう。IRSは預金不履行罰金を科します。御社の事業は3年前から無失調が続いているため、初回の違約金の減額を申請できます。

承認されれば、違約金は免除され、収益を守り、そのお金を給与計算や業務に再投資できるようになります。

メモ:

- ペナルティは引き続き発生する: お客様が未払いの違約金について初回の罰金軽減(FTA)を申請した場合、IRSは救済措置を認める場合がありますが、罰金は全額支払われるまで増え続けます。

- 削減の範囲: 自由貿易協定は、要求された時点までの罰則のみを撤廃します。その後発生した新たな違約金は引き続き支払われます。

- 分割払い契約特典: IRSと分割払い契約を結んだ場合、支払い不履行ペナルティ率は月額0.5%から0.25%に減少します。

- 適用性: この規則は、個人納税者と企業の両方に適用されます。

FTAはペナルティ緩和の一形態にすぎません。もう一つの選択肢は、合理的な原因の軽減です。それらを比較してみましょう。

初回のペナルティ軽減と合理的原因の軽減

事業主として、IRSは罰金を減らすための複数の方法を提供していることを理解することが不可欠です。初回の罰則軽減 (FTA) は 1 回限りの機会ですが、お客様の制御が及ばない状況により納税義務を果たせなくなった場合に、IRS は合理的な原因による罰則の軽減も提供します。両者の違いを知っておくと、会社にとってどの方法が最適かを判断するのに役立ちます。

| 区分 |

キャッシュフロー計算 |

純変動額 |

| 営業活動 |

$120,000 + $15,000 − $10,000 |

$125,000 |

| 投資活動 |

− $50,000 |

− $50,000 |

| 財務活動 |

$80,000 − $20,000 |

$60,000 |

| 現金の純増減 |

$125,000 − $50,000 + $60,000 |

$135,000 |

知ってた? お客様が合理的な理由で申請したものの、IRSがFTAの資格があると判断した場合、IRSは代わりにFTAとして申請を処理することがあります。つまり、今後 3 年間は FTA を再度利用する機会を失うことになります。

正しいタイプのレリーフを選択することは、方程式の半分にすぎません。本当の問題は、初めてペナルティの軽減を要求したい場合、どのような措置を取るかということです。

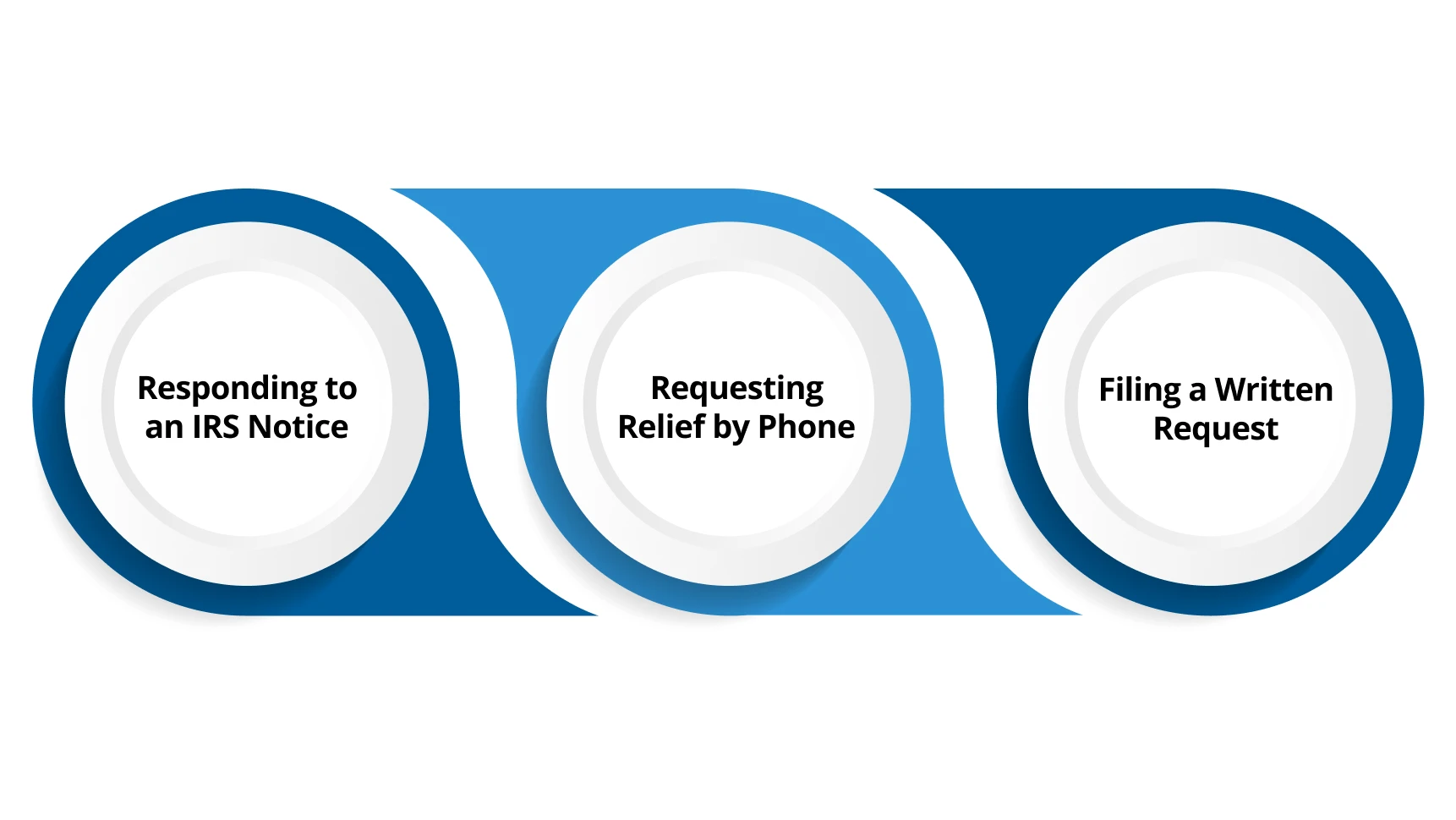

IRSの初回ペナルティ軽減をリクエストする方法

あなたの事業がIRSの初回罰金軽減(FTA)の対象となる場合、救済を申請する手続きは比較的簡単です。申請には主に次の 3 つの方法があります。

1。IRS 通知への対応

- IRSが罰金を科すと、郵送で通知が送られます。

- この通知には、救済をリクエストする方法が記載されています。

2。電話による救済要請

- IRS通知の上隅に印刷されているフリーダイヤル番号に電話してください。

- 具体的に「初回削減」と記載する必要はありません。IRSがお客様のコンプライアンス履歴を自動的にチェックします。

プロのヒント:多くの場合、電話が最も早い選択肢です。特に、ペナルティが最近発生し、コンプライアンス履歴がわかりやすい場合は特にそうです。

3。書面による請求またはフォームの提出 (843)

書類による証明が必要な場合は、書面でリクエストを提出できます。

- オプションA: 書面による声明

- 会社名、納税者ID(EIN)、課税年度、罰金の種類、初回のペナルティ軽減の明示的なリクエストを含めてください。

- 署名後、IRS通知に記載されている住所または通常のファイリングサービスセンターに明細書を送付してください。

- オプション B: IRS フォーム 843

- [ファイル] フォーム843(返金請求および減額請求)

- ペナルティの軽減については、5a行目のボックスにチェックを入れてください。(以下に従ってください。 フォーム843の説明)

- 7行目に、FTAを要求する簡単な説明を記入してください。

- 必要に応じて書類を添付してください。ただし、承認は主にコンプライアンス履歴に基づいているため、FTAでは必ずしも必要ではありません。

知ってた? お客様のコンプライアンス記録が IRS の基準を満たしていないためにお客様の FTA 申請が却下された場合、IRS はお客様の請求を合理的な理由に基づいて自動的に評価します。

重要なポイント:

- 簡単に申告できなかったり、支払いを怠ったりした場合は、電話で数分で問題を解決できる場合があります。

- 給与の入金や複数の問題で事業が罰せられる場合は、書面による請求またはフォーム843で請求の記録が作成されます。

また読む: 企業向け戦略的税務計画サービス

申請書を提出したら、次のステップは、IRSの舞台裏で何が起こっているのかを知ることです。

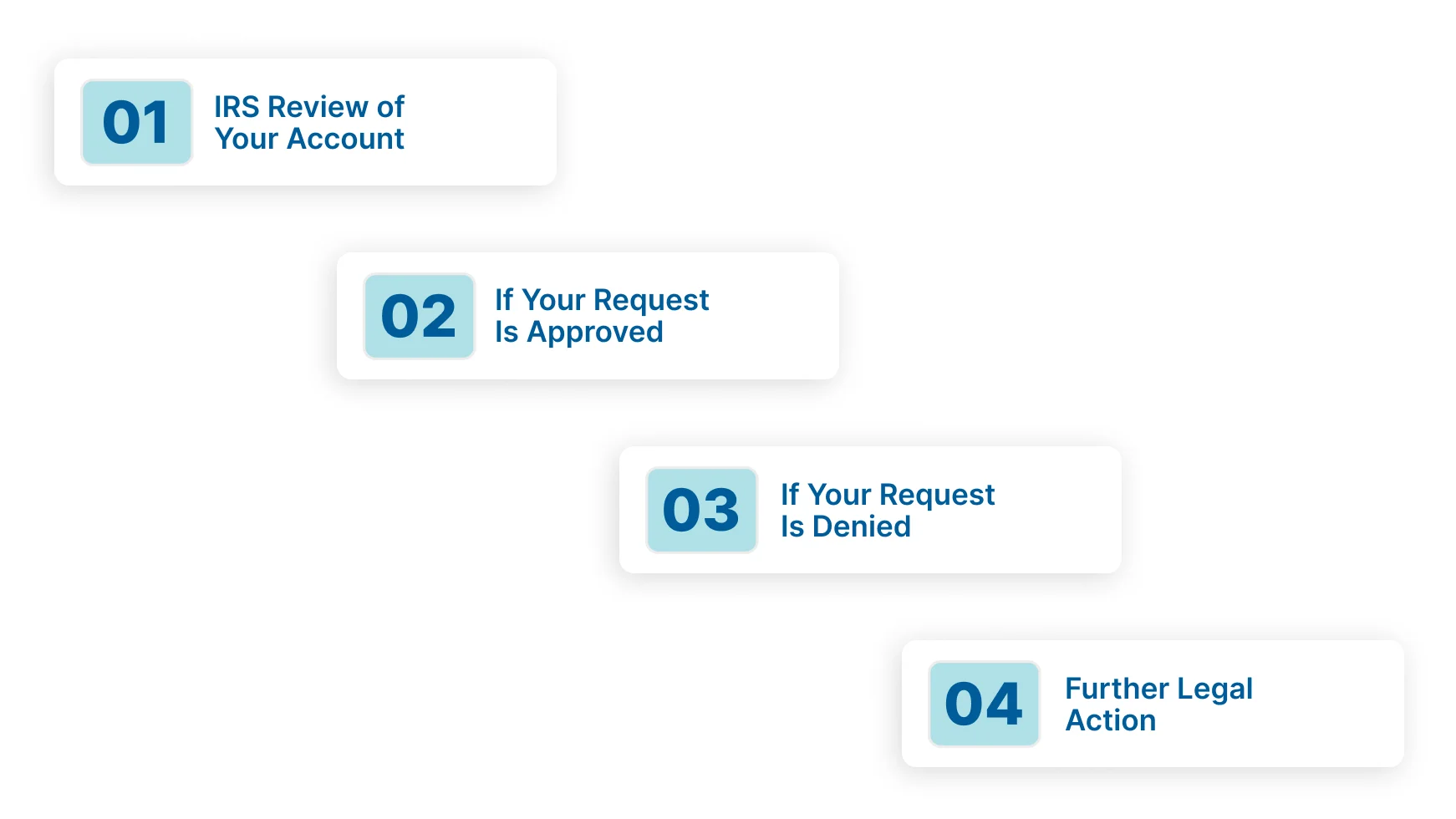

IRSの初回ペナルティ軽減(FTA)を申請した後に期待できること

IRSの初めてのペナルティ軽減申請書を提出しても、手続きは終了しません。それでもIRSは決定を下す前にあなたの口座を確認する必要があります。IRS がケースを審査した後に期待できることは次のとおりです。

1。IRS によるお客様の口座の審査

- IRSの担当者があなたのコンプライアンス履歴を調べて、あなたが資格があるかどうかを判断します。

- 場合によっては、最初に別の種類の救済を申請した場合でも、違約金についてIRSから連絡があったときに、IRSが自動的にアカウントのFTA適格性を確認することもあります。

2。リクエストが承認された場合

- ペナルティと関連する利息は、アカウントから削除されます。

- 確認書がIRSレターの形式で届きます 3502C またはIRSレター 3503C。

プロのヒント: この手紙を記録に残しておきなさい。これは罰則が免除されたことの証明であり、今後の監査や審査に必要になる場合があります。

3。リクエストが拒否された場合

- IRSは指示を記載した拒否書を送付します。

- 通常、拒否通知の日付から30日以内に、異議申し立てを提出してください。 IRS独立控訴局。

- このアピール中:

- 控訴局は、あなたの立場、IRSの立場、および補足書類を独自に審査します。

- あなたは雇うことができます CPA、弁護士、またはあなたのビジネスを代表する登録代理人。

- 費用が気になる場合は、納税者支援プログラムを通じて無料または低コストの代理人を雇う資格があります。

4。さらなる法的措置

控訴院の決定に同意しない場合:

- 米国地方裁判所または連邦請求裁判所に訴訟を提起することができます。

- 通常、法廷で訴訟を起こす前に、まず罰金を支払う必要があります。

ビジネスにとって重要な理由: 自由貿易協定の拒否を訴えることで、キャッシュフローを保護するチャンスがまた増えます。たとえば、給与計算システムの不具合により会社が申告期限を逃し、IRSが最初の削減要求を拒否した場合でも、異議申し立ての際に書類を提示する機会はあります。この2回目の審査により、会社では数千ドルの罰金を節約できる可能性があります。

削減措置が承認されれば、企業は何千ドルも節約できますが、対象となる企業であっても、軽微な誤りや詳細の不足が原因で拒否されることがあります。適切な戦術に従うことで、そのリスクを軽減できます。

IRSの初めての罰則軽減を要求する米国企業にとっての最善の戦術

IRSの初回ペナルティ軽減(FTA)の取得は、単にフォームに記入するだけではありません。成功するかどうかは、準備、コンプライアンス、そしてケースの提示方法を知っているかどうかにかかっています。ここでは、ビジネスが承認される可能性を最大限に高めるための実践的な方法を紹介します。

1。申請前に適格性を確認する

- コンプライアンス履歴を確認してください。同じ種類の返品に対して過去3年間、重大な罰則はありません。

- 現在のすべての返品が提出されているか、延長中であることを確認してください。

- 現在の未払税金を支払うか、分割払い契約を設定します。

なぜ重要なのか: これらの基本を満たさずに申請すると、ほぼ確実に拒否され、ペナルティの解決が遅れる可能性があります。

2。文書化によるリクエストの強化

- 裏付けとなる証拠(事前の提出/支払い記録、緊急事態の証明、またはIRSへの通信)を添付してください。

- 書類には課税年度、罰金の種類、金額を明記したラベルを貼付してください。

- 必要でない場合でも、短い説明文を添えて、主張をより強固にしましょう。

また読む: 3つの財務諸表とその関係を理解する

3。よくある落とし穴を避けてください

- 税務申告者への依存、資金不足、または見落としが FTA の正当な理由とみなされると思い込まないでください。IRSがこれらを受け入れることはめったにありません。

- 不完全なフォームや曖昧な説明は、自動的に拒否される可能性があります。

- 適切なコンプライアンスなしに複数のリクエストを送信すると、時間が無駄になり、アカウントにフラグが立つ可能性があります。

4。専門家による支援を検討してください。

複雑なケースや価値の高いケースでは、税務専門家が重要な役割を果たします。こうした支援を検討することがいかに有益であるかをご紹介します。

- 精度: フォーム843とすべての明細書に誤りがなく、完全であることを保証します。

- アドボカシー: IRSの代理人や控訴担当官と直接連絡を取ることができます。

- ストラテジー: 彼らは、FTA、合理的な理由、または別の救済方法がお客様の状況に最適かどうかを評価します。

5。整理整頓して辛抱強く

IRSは、特に処理量が多い時期の処理が遅れることで知られています。期日どおりに申告し、正確性を再確認し、完全な記録を維持することで、ビジネスを保護できます。ペナルティ通知、減額要求、およびIRS通信のコピーは常に保管してください。後で疑問が生じた場合や、異議申し立てが必要になった場合に、これらが不可欠になることがあります。

ラッピングアップ

このブログでは、IRS初回のペナルティ軽減制度の仕組み、対象となる罰則、救済の申請方法、申請が承認または却下された場合の対応について説明しました。また、FTA と合理的原因の軽減の違いと、成功の可能性を高めるためのベストプラクティスについても説明しました。

しかし、もっと大きなポイントがあります。削減は短期的な救済をもたらしますが、長期的な安定は罰則を完全に回避することから生まれます。つまり、IRSの期限を守り、正確に申告し、帳簿と給与預金を整理しておくということです。

ここは VMグローバル 助けることができます。米国基準のトレーニングを受けたインドを拠点とするチームに会計と簿記をアウトソーシングすることで、次のことが可能になります。

- IRSの通知がメールボックスに届かないように、申告書や照合内容を常に把握しておきましょう。

- 高額な給与支払いや預金ペナルティを避けてください。

- 社内のスタッフを増やすことなく、リアルタイムで財務状況を把握できます。

IRSの罰金で時間とお金を無駄にするのはやめましょう。私たちと一緒に 会計アウトソーシングサービス、申告書は期日どおりに保たれ、給与の入金も正確に保たれるため、通知を受ける必要がなくなり、コストを削減し、成長に集中できます。 今すぐ相談をスケジュールしてください。

よくある質問

1。IRSが削減申請を処理するにはどのくらい時間がかかりますか?

IRSは通常、罰金軽減申請の審査に約3〜4か月かかります。

2。IRS初回のペナルティ軽減レターのテンプレートは必要ですか?

正式なIRS軽減レターテンプレートは必要ありません。課税年度、違約金の種類、納税者 ID、自由貿易協定の申請書を明記した明細書があれば十分ですが、専門家が作成した方が正確です。

3。却下された場合、初回のペナルティ軽減を再申請することはできますか?

はい。書類がないために却下された場合は、詳細を追加して再申請できます。ただし、資格がないまま繰り返し申請すると、ビジネスにフラグが立つ場合があるため、完全な申請書を用意しておくことをお勧めします。

4。初回の軽減ペナルティは、予想される課税罰金にも適用されますか?

いいえ。IRSは、予想される課税罰金に対する初回罰金の軽減を認めません。推定税額の控除は、FTAプログラムを通じてではなく、合理的な理由がある場合にのみ申請できます。

5。IRSはフォーム843のほかにどのような書類を控除を求めていますか?

フォーム843が主ですが、フォーム1040、1120、941などの基礎となる申告書が正しく提出されていることを確認してください。最新の申告書がなければ、IRSはフォーム843に記入されたとしても、初回の違約金の軽減を認めません。

%20(11).webp)