GSTが開始されてからしばらく経ちましたが、技術的な問題はまだ解決されていません。最も古くから訴訟が提起された問題の1つは、GST TRAN-1とTRAN-2の申請でした。これらの書類は、付加価値税 (VAT) や CENVAT クレジット登録簿などの GST 以前の制度に残っている ITC を GST 制度に移管する方法でした。しかし、この窓口の開設期間は非常に限られており、GSTポータルには複数の技術的な不具合が残っていたため、多くの納税者はGST TRAN-1およびTRAN-2フォームを申請できませんでした。

高等裁判所は、TRAN-1およびTRAN-2申告ポータルを再開するようGST当局に指示するよう求める納税者からの請願に引き続き直面しています。これにより、申告を見逃したり、誤って提出したりした納税者が再び申告する機会を得ることができるようになります。多くの判決において、高等裁判所はGST当局にポータルを再開するよう指示しています。

1。最高裁判所判例

このたび続く訴訟の話題に終止符を打つため、最高裁判所は、インド連邦対フィルコ・トレード・センター・プライベート・リミテッド(SLP (C) 第32709-32710/2018号)に関する判決を下しました。最高裁判所は、以下の判決を下しました。

- 最高裁判所は、GSTネットワークに対し、TRAN-1とTRAN-1の申請のための共通ポータルを2か月間、つまり2022年9月1日から2022年10月31日まで再開するよう指示しました。SLP (C) 第32709-32710/2018号のその他の出願第1545-1546/2022号により、ポータルの開設期間がさらに4週間延長されました。

- 被害を受けた納税者は、納税者が高等裁判所に書面による請願書を提出したかどうか、または納税者の訴訟が情報技術苦情処理委員会(ITGRC)によって決定されたかどうかに関係なく、関連するフォームを提出するか、すでに提出されたフォームを修正するように指示されました。

- GSTNは、この期間中に技術的な不具合が発生しないようにする必要があります。

- 関係するGST担当者は、90日以内にクレジット移行の信憑性を検証し、納税者に適切な合理的な機会を与えた後、メリットに関する適切な命令を可決するものとします。

- その後、クレジットは納税者の電子クレジット台帳に反映され始めます。

- GST評議会は、必要に応じて、請求を精査する際の適切なガイドラインをフィールドフォーメーションに発行する場合もあります。

2。TRAN-1とTRAN-2の申請のためのGSTNポータルが再開されました

- 最高裁判所名誉裁判所の指示に従い、GSTNはGST TRAN-1およびTRAN-2の申請期間を再開しました。

- 申請者は、新しいフォームを提出するか、すでに記入されているフォームを修正するかを選択できます。

- 2022年10月1日から2022年11月30日までの間、ウィンドウが開きます。したがって、GSTNは、2022年10月1日までに、Tran 1とTran 2を通じて移行クレジットを申請するための共通ポータルを開設する予定です。

3。TRAN-1 と TRAN-2 のファイリングに関するガイドライン

最高裁判所の指示の統一性を確保するため、理事会は2022年9月9日付けのCBEC-20010/3/2022-GSTに基づくフォームの提出または改訂に関するガイドラインを次のように発行しました。

3.1 TRAN-1およびTRAN-2を提出する際の注意点

- TRAN-1/TRAN-2を改訂する場合、納税者は以前に提出したフォームをダウンロードして、GST当局に提出したデータや修正が必要な箇所を確認することができます。

- TRAN-1/TRAN-2の提出/改訂時に、申請者は附属書-2に記載されている共通ポータルに申告書もアップロードするものとします。

- さらに、信用移転書類(CTD)に基づいてフォームGST TRAN-1の表7Aでクレジットを請求する申請者は、以前に通知されたTRANS-3のPDFコピーも共通ポータルにアップロードするものとします。

- フォームGST TRAN-1での申告書の提出に規定された期日以降、つまり2017年12月27日以降に発行されたCフォーム、Fフォーム、およびH/Iフォームについては、フォームGST TRAN-1の表5(b)および5(c)に移行クレジットの請求を提出してはなりません。

- 申請者がフォームGST TRAN-2で請求を提出する場合、申請者は期間ごとのフォームを提出するのではなく、請求全体を1つの統合フォーム(GST TRAN-2)に提出するものとします。GST TRAN-2が複数の課税期間にわたって申請された場合、申請者は「課税期間」の欄に、請求が行われた連結期間の最後の月を記載する必要があります。

3.2 フォーム送信後の書類検証

- 申請者は、共通ポータルにフォームTRAN-1/TRAN-2を提出してから7日以内に、提出されたGST TRAN-1/TRAN-2(自己認証)のハードコピーを付録「A」の申告書およびTRANS-3のコピーとともに管轄官に提出する必要があります。

- 申請者は、移行控除の申請を裏付けるために必要なすべての書類/記録/申告書/請求書を、関係する税務当局が確認できるように準備しておくことをお勧めします。

- 申請者が提出/改訂したフォームGST TRAN-1/TRAN-2での申告は、関係する税務当局による必要な検証の対象となります。申請者は、申請の確認のため、移行控除の請求を裏付ける必要書類を関係税務官に提出するよう求められる場合があります。

- 請求の確認後、管轄税務官は申請者に聴聞を受ける合理的な機会を与えた上で、本案に関する適切な命令を可決します。

- 管轄の税務当局が提出した命令に従って許可された移行控除は、共通ポータル上の申請者の電子信用台帳に反映されます。

3.3 フォームを提出する最後の機会

- 物品サービス税局は、申請者が以前に提出しなかった場合、または以前に提出された申請書を修正する最後の1回限りの機会であると明確に述べています。したがって、申請者はTRAN-1/TRAN-2を提出または改訂する際には細心の注意と予防措置を講じ、共通ポータルに請求を提出する前に詳細を十分に確認する必要があります。

- さらに、最高裁判所名誉裁判所の命令に従い、申請者がTRAN1/TRAN-2を提出するか、以前に共通ポータルに提出された当該フォームを改訂すると、この期間中またはその後、TRAN-1/TRAN-2を再度提出または改訂する機会がなくなることが明らかになりました。

3.4 フォーム送信後の編集は不可

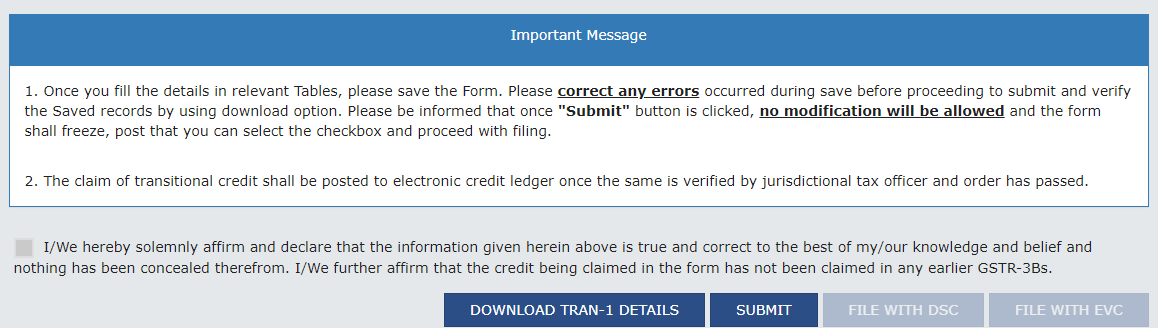

- GSTNはさらに、フォームGST TRAN-1/TRAN-2はポータルの「送信」ボタンをクリックする前にのみ編集できることを明確にしました。「送信」ボタンをクリックすると、フォームはフリーズし、それ以上詳細を編集することはできません。

- フォームの送信後、デジタル署名証明書 (DSC) または EVC を使用して同じものを提出できます。

- したがって、申請者は「送信」ボタンをクリックする前に、FORM TRAN-1/TRAN-2のすべての詳細が正しいことを確認する必要があります。

3.5 以前に提出されたフォームは正しく入力されました

- GSTNはまた、以前に TRAN-1/TRAN-2 の申請に成功した登録者は、2022年10月1日から2022年11月30日までのこの期間中、TRAN-1/TRAN-2を提出/改訂する必要がないことを明確にしました。

- 登録者が以前に提出したフォームGST TRAN-1/TRAN-2に基づいて提供したクレジットが、適切な役員によって全部または一部が拒否された場合、そのような場合の適切な救済策は、当該命令に対する上訴を優先するか、法律に従って利用可能な代替救済策を講じることです。

- このような場合の裁定/控訴手続きが保留中の場合、適切な手段は、当該裁定/上訴を行うことです。

- したがって、このような納税者は、FORM GST TRAN-1/TRAN-2で新たな申告書を提出することはお勧めしません。

4。GST TRAN-1 および TRAN-2 の申請手続き

2022年10月1日以降、TRAN-1およびTRAN-2の申告オプションはGSTポータルで公開されていません。被害を受けた納税者は、以下の手順でこれらのフォームを提出できます。

- ログイン後、次のパスに TRAN-1 と TRAN-2 のファイリングオプションが表示されます。

サービス > 返品 > 移行フォーム

- ランディングページでは、納税者の上部に「TRAN-1」、「TRAN-2」、「書類のアップロード」の3つのタブがあります。

- TRANフォームが有効になり、すべての納税者のTRANフォームのデフォルトの提出ステータスが次のように表示されるようになったことに注意してください 「未提出」 「未登録」というステータスは、TRAN フォームが新しいウィンドウにファイリングされていないことを意味するだけです。

4.1 ガストトラン 1

- TRAN-1を提出する際、納税者が最初に答えなければならない選択肢は、「指定された日の直前の6か月間に既存の法律で義務付けられているすべての申告書が提供されているかどうか」です。

- 納税者は「はい/いいえ」と答えなければなりません。

- GSTNは、納税者にオプションを選択する際には細心の注意を払うようアドバイスしています。「はい」を選択すると、TRAN-1 のすべてのテーブルが開きます。

- ただし、納税者が「いいえ」を選択した場合、納税者は次の表の詳細を記入できなくなります。

- テーブル 5: 既存の法律に基づいて提出された申告書で繰り越される税額控除額。

- テーブル 8: 現行法に基づく一元登録を行った登録者に対するCENVATクレジットの譲渡の詳細(第140(8)条)

- 納税者は、「いいえ」オプションを選択する前に、TRAN-1フォームの表5と表8に保存された記録がないことを確認する必要があります。TRAN-1の表5と表8にそれぞれ提出されているデータ/提出されていないデータと矛盾する「はい」/「いいえ」のオプションを選択すると、記入されたフォームの詳細を調べる役員が信用拒否に陥る可能性があります。

- TRAN-1は直接提出することも、JSONファイルまたはCSVファイルを使用して提出することもできます。完全なフォームが提出されると、納税者は「TRAN-1 詳細をダウンロード」ボタンをクリックして、追加した TRAN-1 の詳細をすべてダウンロードできます。

- 納税者は、記入済みのTRANフォームをExcelファイルでダウンロードし、詳細を確認してからフォームTRAN-1を最終的に提出することをお勧めします。これが最後の選択肢です。

- 改訂版TRAN-1の場合、納税者は必要な詳細情報をすべて記載した完全なフォームを提出する必要があります。差額値(つまり、最初に請求されたクレジットと現在請求されているクレジットの差)は記入しないでください。

- 提出されたフォームがDSCまたはEVCに提出されていない場合、提出されたフォームは署名されていないフォームであるため、未提出と見なされることに注意してください。

- 以前に提出されたTRAN-1フォームを\ ダウンロードする機能はまもなく利用可能になります。

4.2 ガストトラン 2

- 納税者は、請求税を期間ごとに申告する代わりに、請求全体を1つの統合フォーム(GST TRAN-2)で提出できます。

- TRAN-2 フォームは、納税者が TRAN-1 を提出し、TRAN-1 の表 7 に申告を行った場合にのみ利用可能になるものとします。

- フォームTRAN-2を改訂する場合、納税者はすべての詳細を新たに記入する必要があります。

- データは、ポータルで直接入力することも、大量のデータの場合は、「Excelテンプレート」にデータを入力し、JSONファイルを介してポータルにアップロードすることもできます。

- 提出されたTRAN-2は、をクリックしてダウンロードしてレビューできます 「TRAN-2 の詳細をダウンロード」 納税者は、最終的に提出する前に、Excelファイルをダウンロードして詳細を確認することをお勧めします。

- 以前に TRAN-2 を申請した納税者は、「以前に提出された TRAN-2 をダウンロード」ボタンをクリックすると、以前に提出した TRAN-2 フォームをダウンロードできます。

4.3 書類のアップロード

- TRAN-1とTRAN-2を提出すると、「書類のアップロード」タブで補足書類をアップロードできます。

したがって、GST制度以前のITCをまだ移行していない場合は、これが最後の選択肢となります。