GSTR-9/9Cは、2024〜25会計年度の申請が可能になりました。これらのフォームは、既存のフォームの不備に対処するために更新されています。この一行で、GSTNはFAQの詳細なリストを発行しました。GSTNが発行するよくある質問とその説明と例を以下に示します。これらのよくある質問は、納税者がGSTR-9/9Cのさまざまな表をよりよく理解するのに役立ちます。

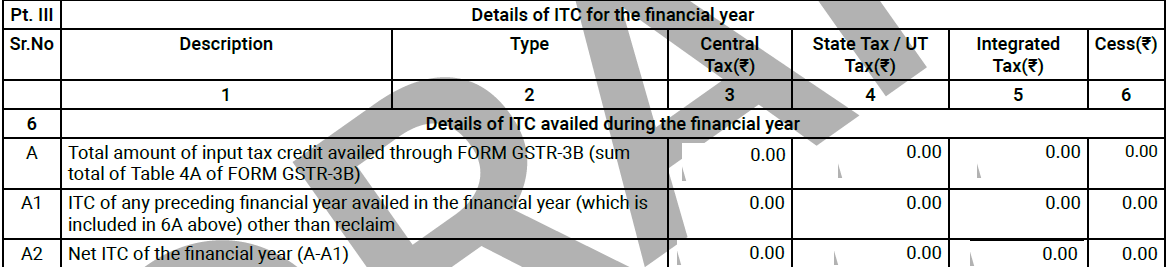

よくある質問: 1。GSTR 9/9Cが2024〜25会計年度の申請が可能になるのはいつですか? GSTR-9/9Cは、2024-25会計年度に期限が到来する予定のGSTR 1とGSTR 3Bがすべて提出された時点で有効になるものとします。 GSTR 9は、2024〜25会計年度に保留中のGSTR 1とGSTR 3Bのいずれかが保留になっている場合は有効になりません。 GSTR 9の表4、5、6、8、9のすべての関連セルは、GSTR-1/ 1A/IFF、GSTR 2B、またはGSTR 3Bで提供される情報に基づいて自動的に入力されます。 2。GSTR 9 の表 8A にはどのような値が自動入力されるのでしょうか。 2024-25会計年度のGSTR 9の表8Aは、次の方法でITCを計算しています。 2024-25会計年度のGSTR 2Bに含まれる2024〜25会計年度のすべての対内供給に関するITC 2025年4月から2025年10月までの来年の2025-26年のGSTR 2Bに表示される2024-25会計年度の請求書を含めるものとします。そして 2024年4月から2024年10月までの間にGSTR 2Bに記載されている前2023-24会計年度の請求書は除外されるものとします。 3。IMS ダッシュボードで実行されたアクションは GSTR-9 に何らかの影響を及ぼしますか? IMSはGSTR 9に直接影響を与えません。 2024-25会計年度には、GSTR-2B の一部を構成する文書のみが GSTR 9 の一部を形成するものとする。 4。GSTR 1Aを通じて追加/修正された消耗品は、GSTR 9の表4/5にある価値の自動投入対象と見なされますか? 表4には、「税金が支払われる会計年度中に行われた前払金、対内および対外供給の詳細」が含まれています。 表5には、「税金が支払われない会計年度中に行われた対外供給および対内供給の詳細」が含まれています。 はい。2024〜25年度から、GSTR 1Aを通じて追加/修正された消耗品も、GSTR 9の表4、5にある自動車搭載用のGSTR-1およびIFFとともに検討されます。 5。表6A1とは何ですか?また、どの金額を報告する必要がありますか? 2024-25会計年度のGSTR 9の表6A1は、指定された期間までに現在の会計年度(2024〜25年)に受領者が請求した前会計年度(2023-24年)のITCを示しています。 このようなITCは、今年中にGSTR-3Bで利用できるITCにすでに含まれています。 ただし、規則37/37Aに基づいて当会計年度(2024〜25年度)に回収された2023-24会計年度またはその他のそれ以前の会計年度に関するITCは、GSTR 9の表6A1には報告されません。 したがって、表6A2の会計年度の純ITCは、現在の会計年度(2024-25年)のITCです。 前会計年度のITCは表6A1から除外されているため、2023-24会計年度までのGSTR-9の場合とは異なり、GSTR 9の表6Jに違いが生じることはありません。 6。ラベルが2024〜25会計年度から変更されたため、表6Mの報告に変更はありますか? 表 6M は、「ITC-01、ITC-02、および ITC-02A(GSTR-3B および TRAN フォームを除く)を通じて利用可能な ITC」を表しています 表6Mへのラベルの変更は、通知されたフォームの指示と一致しています。ただし、このようなラベル変更はレポートには影響しません。 7。表 8A を Excel にダウンロードできるかどうか オンラインで表8Aに自動入力される金額については、請求書ごとの詳細がGSTR 9ダッシュボードのExcelシートに「表8Aの文書詳細をダウンロード」として表示されます。 納税者は請求書/DN/CNをダウンロードして参照できます。これに基づいて金額がオンラインで表8Aに自動入力されます。 8。いずれにせよ、GSTR-9のテーブル8Aに自動入力されるITCと、エクセルに反映されるITCは違うのでしょうか? はい。次のシナリオでは、Excel にダウンロードされた ITC と、2024-25 会計年度の GSTR-9 の表 8A に反映されている ITC が異なる場合があります。 RCMの対象となる外部供給は、表8A Excelには表示されますが、自動入力された図には表示されません。 通常料金として報告され、後にRCMに修正された外部供給は、表8A ExcelにB2BおよびB2BAとして反映されます。ただし、そのような金額は自動入力されるITCには含まれないものとします。 受取人と仕入先が異なる州に属するが、同じ受取人の発注が仕入先の州であるため、CGSTとSGSTが請求される外部供給。 PoS ルールにより、このレコードは ITC の対象外です。 2024-25会計年度から2025-26会計年度に修正された対外供給は、表8A Excel(ExcelシートのB2Bセクション)に表示されますが、オンラインの表8Aには表示されません 2025-26会計年度から2024-2,5会計年度に修正された対外供給は、表8A Excel(ExcelシートのB2BAセクション)に表示され、表8Aにオンラインで表示されます。 したがって、GSTR-9の表8AにあるITCの自動入力は正しいです。ただし、上記の点を考慮して、表 8A Excel には他にもレコードがいくつか存在する可能性があります。 9。GSTR 1/1A/IFFのサプライヤーによる修正はありますか?ITCの変更は、GSTR 9の表8A(Excelおよびオンライン)に自動的に入力されますか? はい。表8Aの自動車台数に関するGSTR 1/1A/IFFの修正は、その修正された供給が2024〜25年度に関するものであれば、修正された記録のようになります。 例:。 請求日:30.03.2025; GSTR-1 申請月:2025 年 4 月; 2024〜25年度の対象レコードだからです。そのため、ITC には表 8A (Excel およびオンライン) と同じ内容が表示されます。 例:。

当該記録の修正:2025年5月のGSTR 1; 請求書の日付が2025年4月30日に変更されました。 現在、この文書は2025-26年度に関するものであるため、2024〜25会計年度のGSTR 9の表8A(オンライン)には含まれていません。 ただし、この記録は2024〜25会計年度のGSTR 9の表8Aエクセル(B2Bセクション)に引き続き表示されます。 10。2025 年 10 月までに翌年度の GSTR-1 で報告された当会計年度の請求書は、表 8A にどのように自動入力されるのでしょうか。 このような場合、受取人がGSTR 3 Bで請求できるように、受取人が対応する課税期間のGSTR 3BをITCとして記入した後、現在の会計年度の請求書/DN/CNが表8Aに自動的に自動入力されます。 例: 2024〜25会計年度の請求書は、2025年5月の GSTR-1 に報告されています。 当該請求書は、適格ITCである受取人のGSTR 2Bの一部を構成するものとします。 このような請求書は、納税者が2025年5月のGSTR 3Bを提出すると、2024〜25会計年度のGSTR 9の表8Aに自動的に入力されるものとします。 11。GSTR 9 の表 8C とは何ですか。 表8Cには、当会計年度のITCに関するデータが含まれており、指定された期間内の次の会計年度に入手できます。 この表には、2024〜25会計年度中に請求され、2024〜25会計年度に取り消され、翌会計年度に回収されたITCは含まれないものとします。 したがって、指定された期間までに次会計年度のGSTR 3Bで請求される現在の会計年度(2024-25年)の未処理ITCのみが含まれます。 12。表8Cには、ある会計年度(2024〜25年)に請求および取り消され、次の会計年度(2025-26年)に回収されるITCが記載されているかどうか。 いいえ、このような回収ITCは、2024~25会計年度のGSTR 9の表8Cに報告すべきではありません。 例えば。 商品が工場に届かなかったため、ITCは2025年3月(GSTR 3Bの表4A5)に請求し、2025年3月(GSTR 3Bの表4B2)に請求を取り消しました。 現在、2025年4月には、このようなITCはGSTR 3Bの表4A5で回収されています。 このようなITCは、2024-25会計年度のGSTR 9の表6Bと表7Hに報告される予定です。 表6B:対内供給品(逆請求の対象となる輸入品および対内供給品を除き、経済特区から受領するサービスを含む) 表7H:ITCが取り消されたITCおよび会計年度の不適格ITCの詳細、その他の取り消し 表8Aには対応するITCがあり、表8Bには2024〜25会計年度のGSTR 9の表6Bから自動的に入力されます。 その結果、表8Dには違いはありません。 したがって、このようなITCは表8Dの不一致を引き起こすため、表8Cには報告しないでください。この回収請求は表 13 のみで報告してください。 13。どのような場合に、ITCはGSTR 9の表8Cに報告されるのでしょうか。 金額は、次の場合にのみ表8Cに報告されます。 2024-25会計年度に関するITCは、GSTR 2Bの一部であり、GSTR 9の表8Aに自動的に入力されますが、2024〜25会計年度中に受領者によって請求されておらず、そのようなITCは、指定された期間まで、次の会計年度(2025-26年)のGSTR 3Bの表4A5で初めて請求されます。 サプライヤーが25年4月から2025年10月までのGSTR 1で報告した2024〜25年度の請求書。したがって、このようなITCは、来会計年度 (2025-26年度) のGSTR 3Bの表4A5で初めて入手可能になりました。 例:。 商品の購入:2025年1月 しかし、彼は2025年1月にITCの申請に失敗しました。 このようなITCは2025年5月に申請されました。 このようなITCは表8Cに反映されます 例:。 商品の購入:2025年1月。 サプライヤーは、2025年4月のGSTR-1でこのような請求書を報告しました。 受領者は2025年4月のGSTR 3Bで当該ITCを申請しました。 このようなITCは、2024〜25年度のGSTR 9の表8Aに自動的に入力されます。この表8Aは、来年から指定された期間までに初めて請求されます。 このようなITCは、2024-25会計年度のGSTR 9の表8Cと表13に報告される予定です。 14。商品は24〜25会計年度に輸入されたが、ITCは2025-26年度にGSTR 9でどのように報告されるかを把握している。 このようなITCは、新しく挿入された行の表8H1(次会計年度の商品の輸入に利用できるIGSTクレジット)に報告され、GSTR 9の表6E(経済特区からの供給を含む)の表6E(経済特区からの供給を含む)には報告されません。 商品の輸入時に支払われたIGSTは、表8Gに報告してください。 ITCは来年度に表8H1に報告すると主張している。 このITCは、24-25年のGSTR 9の表13に報告される予定です。 15。GSTR 3Bに負負債表が挿入されているため、2024〜25会計年度のGSTR 9の表9に支払うべき税金にはどの値が自動的に入力されますか? 「支払税額」列は、純負債からGSTR 3Bから取得されます。 GSTR 3Bの表6.1に報告されている負債がプラス(総額から負の負債を引いたもの)の場合、その正の純納税負債は表9の「未払税金」に自動的に入力されます。 ただし、表6.1の正味金額がマイナスになっている場合は、表9の納税額列に金額が自動入力されません。 さらに、GSTR 9の表9の納税額欄は編集可能な状態に保たれているため、納税者は必要に応じて値を変更できます。 16。表12と表13のラベルを変更しても、報告に変更があるかどうか。 表12および表13のラベルを変更しても、それ以前の会計年度と比較して報告に違いはありません。 表12は、次の会計年度に逆転した会計年度(2024-25)のITCを示しています。 表13は、次の会計年度に利用可能な会計年度(2024-25)のITCを示しています。 17。2024-25会計年度のHSNの詳細をGSTR 9の表17に提出するための追加機能はありますか? GSTNは、「GSTR 1/1A HSN DETAILSの表12をダウンロード」という名前の追加のExcelシートをダウンロードするオプションを用意しました。 このようなエクセルはGSTR-1の表12の詳細をまとめたものです。 このようなエクセルシートの他のシートにも、GSTR 9の表17の形式でデータが提供されています。 これにより、納税者はダウンロードファイルを使用して、2024〜25会計年度のGSTR 9の表17に同じものを報告しやすくなります。 18。24~25会計年度のRCMに基づくGSTが25-26会計年度の GSTR3B で支払われる場合。RCM のこの負債と ITC は、2024-25 会計年度または 2025-26 会計年度のGSTR 9 に報告すべきですか? このRCM負債と当該RCM取引に関するITCは、2025-26会計年度のGSTR-9で報告する必要があります。 説明-2019年7月3日付けのCBICのプレスリリースで明らかにされているように、RCM負債は、該当する利息(ある場合)とともに支払われた年に報告される場合があります。 当該プレスリリースの関連抜粋-

結論: GSTR-9とGSTR-9Cは、年間を通じて提出されたすべてのGST申告書の概要を示しているため、会計帳簿との比較が必要なため、必須申告書です。GSTR-9と9Cは、訂正や追加情報を開示する最後の機会となります。ここで強調しておきたいのは、納税者にはこれらのフォームを改訂するオプションがないということです。したがって、納税者はGSTR-9/9Cに正確な情報が提供されるよう、専門家の指導を受けることが望ましい。私たちV J M Globalは、GSTR-9/9Cを正しく申告するお手伝いをする準備ができているGST専門家のチームです。