物品サービス税(GST)法は、インドにおける納税者に優しい間接税制度を簡素化し、実施することを目的としています。GST 法は、複数の段階に分かれた中央税と州税をその対象としています。GSTは、商品やサービスの価格に対する連鎖的な影響を軽減しました。

GST法は、報告、管理、ガバナンスの透明性を高める道を開きました。GSTのバックボーンは、GSTN(物品サービス税ネットワーク)と呼ばれる広範な情報技術ネットワークインフラシステムです。

GSTNは、随時提出される膨大な量の納税者データの収集、保管、分析、検索を容易にし、歳入情報にも貢献できるようになっています。GSTのメリットは、納税者が手間のかからないコンプライアンスおよび報告プロセスを促進した場合にのみ、目に見えて効果的かつ広範囲に及ぶ可能性があります。

政府は時々、納税者に優しいいくつかの措置を認識し、導入してきました。プロセスは正しい方向に進んでいますが、落ち着くまでにはもう少し待たなければならないかもしれません。

GST法は、納税者が事業取引を報告するために定期的な申告書を提出することを義務付けています。GST法では、月次または四半期ごとに提出する申告書に加えて、年次申告書を提出することが義務付けられています。

この記事では、の概要を見てみましょう 消費税 (GST) 年間申告書、年次申告書、さまざまな年次申告書、提出期限、GST法および関連する法的規定に基づく監査遵守状況を誰が提出すべきか。

また、GSTR 9に目を通し、その中のさまざまな部分についても理解しておきます。

GST法に基づく年次申告書は、登録納税者が年に1回提出する要約申告です。

年次申告書には、中央物品サービス税(CGST)、州物品サービス税(SGST)、統合物品サービス税(IGST)、統合物品サービス税(IGST)など、すべての税務責任者に関連する会計年度中に生産および受領された供給の詳細が含まれます。

年次報告書に記載されている情報は、主に、さまざまな月次および四半期ごとの報告書に記載されている詳細の要約です。

年次申告書は、年間を通じて納税者が提出した月次および四半期ごとの申告書を検証します。

2017年の中央物品サービス税法(「CGST法」)のセクション44(1)に従い、「特定の納税者は毎年年次申告書を提出する必要があります」。

2017年中央物品サービス税規則第80条(「CGST規則」)の規定に従い、政府はGST法に基づく年次申告書の提出書類を通知しました。

GST法に基づく年次申告書は、以下の者を除き、GSTに登録されているすべての納税者が提出する必要があります。

他の法律と同様に、特定のカテゴリーの納税者はGSTに基づく年次監査を受けることが義務付けられています。CGST法のセクション35(5)とCGST規則の規則80(3)に従い、「会計年度における売上高が2億インドルピーを超えるすべての登録納税者は、実務公認会計士による会計監査を受け、監査済み年次会計および調整明細書のコピーをフォームGSTR 9Cで提出する必要があります。」

したがって、売上高が2億インドルピーを超えるすべての納税者は、GSTR 9とともに、実務公認会計士または原価計算士によって正式に認定されたGSTR 9Cを提出する必要があります。この証明書は、会計年度ごとに1回必要です。

上記に加えて、GST法には、必要に応じて公認会計士または原価計算士による部門監査/特別監査に関する規定もあります。

その会計年度のGST法に基づく年次申告書は、31日までに提出する必要があります。セント 毎年12月。

GST法には、年次申告を改訂する特定の規定はありません。したがって、現在の法律に基づくと、一度提出された年次申告書は修正できないようです。

GST法に基づく年次申告書の未提出/遅延提出に対する特定の罰則はありません。ただし、年次申告書の提出が遅れた場合の延滞料は規定されています。

期日内に年次申告書を提出しなかった場合の延滞料は、CGSTの場合は1日あたり100インドルピー、SGSTの場合は1日あたり100インドルピーです。したがって、遅延が発生すると、債務不履行の場合、1 日あたり 200 インドルピーの延滞料が発生します。IGSTには延滞料はかかりません。延滞料には、売上高の 0.25% を上限とします。

月次/四半期ごとにGST申告書を提出するすべての正規納税者は、GSTR 9で年次申告書を提出する必要があります。GSTR 9には、さまざまな詳細を報告するための6つの部分があります。

この部分には、GSTIN、法定名、商号などの納税者の基本的な詳細が含まれています。これらの詳細情報は自動的に入力されます。

この部分には、GSTIN、法定名、商号などの納税者の基本的な詳細が含まれています。これらの詳細情報は自動的に入力されます。

このパートでは、その年に行われたすべての対外および内向きの供給の詳細が報告されています。これらの詳細は、会計年度中にこれまでに提出された月次/四半期報告書のデータを統合して照合する必要があります。

8.2.1 ポイント4では、B2C、B2B、輸出/経済特区の売上への総供給量の開示、みなし輸出、課税対象となる前払金、デビット/クレジットノートの合計および修正額で調整されたリバースチャージの対象となる対内供給量(ある場合)の開示が義務付けられています。

8.2.2 ポイント5では、税金を支払わない輸出/経済特区販売、および免除/ゼロ税/非GST供給に関する詳細の開示が義務付けられています。借方票/貸方票を集計し、修正があった場合は修正を加算してデータを調整する必要があります。

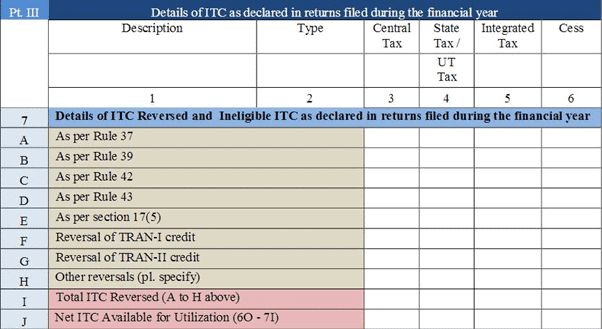

この部分には、仮払税額控除(「ITC」)に関する詳細と、2つのポイントが含まれています。

8.3.1 ポイント6には、インプット、資本財、インプットサービスに分類されたさまざまなソースから受け取ったITCの詳細が含まれています。フォームTRAN IおよびTRAN IIに記載されているGST適用前の制度からの移行クレジットも報告する必要があります。

8.3.2 ポイント7には、フォームTRAN IおよびTRAN IIのGST以前の制度からの移行控除の取り消しにより調整された、取り消されたまたはその他の理由で不適格となった仮払税額控除の詳細が記載されています。

8.3.3 ポイント8には、主に調整の詳細と、ITC間の相違点が自動的に入力されています GSTR 2A 上記のポイント6でITCを開示し、今年中に失効するITCを計算しようとしています。

この部分には、IGST、CGST、SGST、CESSに基づいて支払われる税金の詳細と、利息、延滞料、罰金が含まれています。

この部分には、前会計年度に関連するが、翌会計年度に報告されたすべての修正/省略の概要が含まれています。これまでに提出された第10項から第13項までに提出された申告書に記載された内容との調整が必要となります。

上記の調整により支払われる/支払われる差額税は、ポイント14で開示する必要があります。

8.6.1 ポイント15には、請求された返金、認可された返金、拒否された払い戻し、保留中の返金の詳細と、請求された払い戻しに関連して支払われた/未払いの要求が記載されています。CGST、SGST、IGST、Cessのデータは個別に開示する必要があります。

8.6.2 ポイント16には、コンポジションディーラーから受け取ったその他の消耗品、みなし消耗品の詳細が記載されています。 承認ベースで発送された商品

8.6.3 ポイント17と18には、HSNワイズワイズアウトワードの概要の詳細と インワードサプライ。

8.6.3 ポイント17と18には、HSNによる対外供給と対内供給の要約の詳細が含まれています。

ザの 消費税 (GST) 年間申告書 通知されてからフォーム自体に論争が巻き起こっています年次申告書では、依然としていくつかのデータポイントを開示する必要があります。開示はあくまで要約に過ぎませんが、各条項ごとに個別に大量のデータをバックアップする必要があります。会計帳簿に取引を記録した時点で、すべての納税者がこれらの詳細情報を把握しているわけではありません。

例えば:

これらの要件は、納税者のコンプライアンス負担の増大と見なされています。これにより、リリースが大幅に遅れています。 年次申告書の提出 現在のユーティリティ。そうすることで、政府は納税者、コンサルタント、業界全体の代表を本当に考慮に入れることになるでしょう。これは間違いなく、GSTを納税者にとって手間のかからない、コンプライアンスに優しい制度にする方向への第一歩です。