会社の売上総利益率を読むとき、それがGAAPベースで報告されているのか、非GAAPベースで報告されているのかわかりますか?多くの場合、この違いによって、財務上の意思決定における数値の信頼性と比較可能性が決まります。

売上総利益(直接費用を賄った後に残った収益の割合)は、収益性を示す最も重要な指標の1つです。投資家、貸し手、経営者には、企業が商品やサービスの代金を支払った後に、どれだけ売上を利益に変えるかがわかります。

企業は通常、標準化されたルールに従うGAAP(一般に認められた会計原則)と、経営陣が「中核」事業を反映するように数値を調整する非GAAPの2つの方法で売上総利益を報告します。どちらのアプローチも目的が異なり、解釈に大きな影響を与える可能性があります。

実際、以上 90% S&P 500企業のうち、何らかの形の非GAAP財務指標を報告した企業のうち、投資家が意思決定の際にこれらの数値に日常的に遭遇し、考慮していることがわかります。

このブログでは、GAAPと非GAAPの売上総利益、その計算方法、違い、および両方が財務分析に不可欠である理由について詳しく説明します。

クイックインサイト

- GAAPベースの売上総利益は、標準化された比較可能な数値を提供し、監査と投資家が規制遵守と信頼できる報告を行うことを保証します。

- 非GAAPベースの売上総利益率は、事業運営の現実を反映しており、リストラや変動費などの選択的調整を通じて中核的な業績を浮き彫りにしています。

- GAAPと非GAAPの数値を調整することで、収益性を完全に把握でき、投資、融資、規模拡大に関するより賢明な意思決定が可能になります。

- インドへの会計および監査サポートのアウトソーシング VMグローバル 常勤スタッフを追加しなくても、費用対効果が高く、コンプライアンスに準拠した正確な財務報告を行うことができます。

- オフショアチームを既存のワークフローと統合することで、リアルタイムの監視、KPI追跡、および実用的な洞察が可能になり、財務管理を強化できます。

GAAPベースの売上総利益とは何か、そしてそれが米国からインドにアウトソーシングする企業にとって重要な理由

GAAPに基づいて報告されている企業の売上総利益を見ると、標準化された会計規則に基づいて作成された数値が表示されます。GAAP(一般に認められた会計原則)は、企業が財務諸表を作成する際に米国で従わなければならない枠組みを規定しています。これにより、検討する売上総利益が透明で比較可能であり、規制要件に準拠していることが保証されます。

GAAPベースの売上総利益が重要な理由

GAAPベースの売上総利益は、企業が投資家を誤解させるような方法でコストを選択的に含めたり除外したりすることを防ぐため、重要です。GAAPに従うことで、企業は同じ基本ルールを使用して収益性を示し、業界間またはセクター内の業績を比較できるようになります。GAAP基準がなければ、特定のコストを省略しただけで、ある企業が別の企業よりも収益性が高いように見えることがあります。

GAAPベースの売上総利益の構成要素

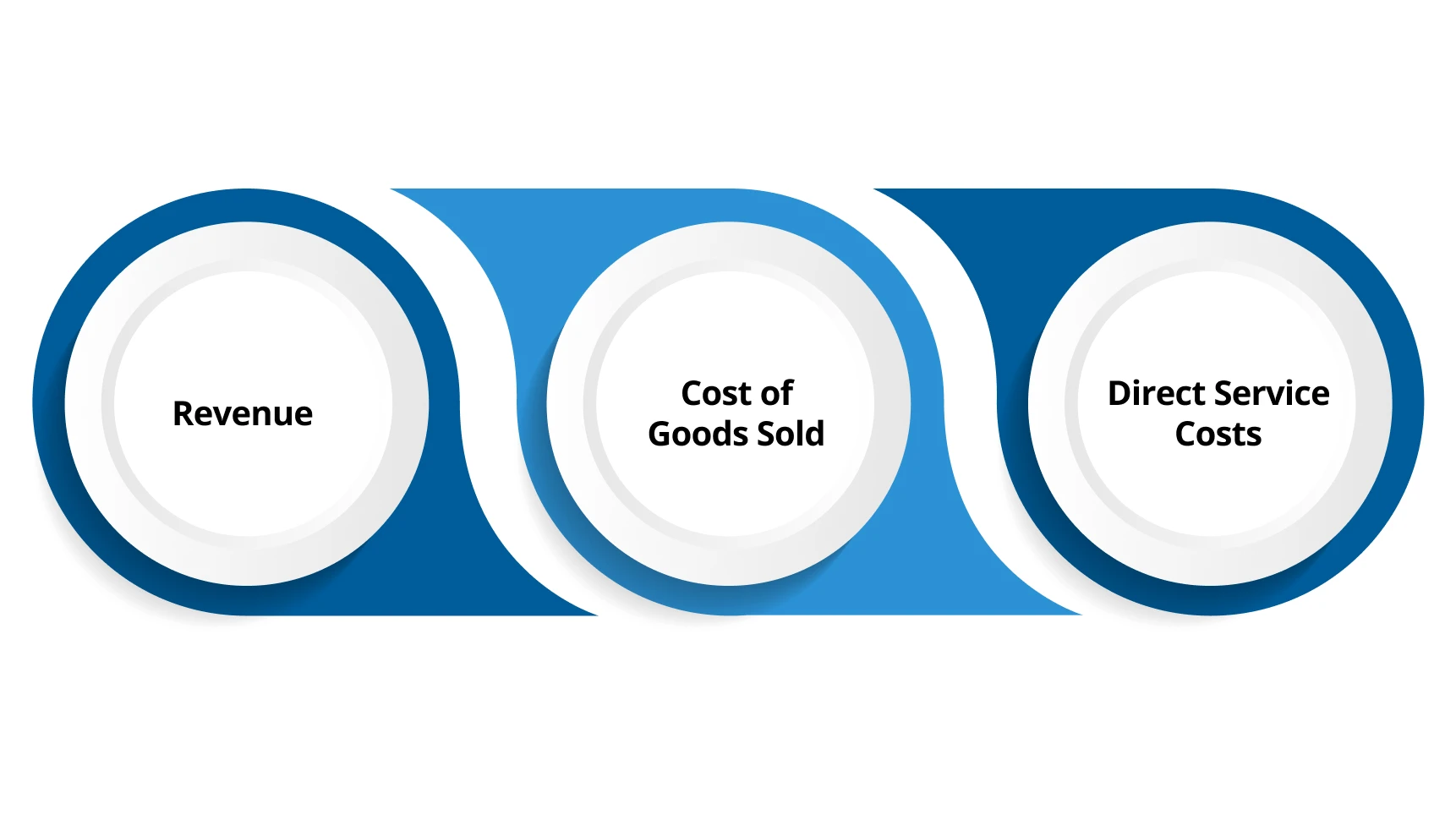

GAAPベースの売上総利益の計算は、収益と、商品やサービスの生産または提供に直接関連するコストのみに焦点を当てています。この統制のとれたアプローチにより、数値は明確で一貫性のあるものに保たれます。主な構成要素は以下のとおりです。

- 収益: 費用を控除する前の商品またはサービスの販売による総収入。

- 売上原価 (COGS):原材料、人件費、製造費など、商品の生産にかかる直接費。

- 直接サービス費用: サービスベースの企業の場合、これらはサポートスタッフの給与やソフトウェアライセンスなど、サービスの提供に関連する費用です。

数式として表す場合:

| 項目 |

定義 |

| 売上高 |

商品またはサービスの販売による総収入 |

| 売上原価(COGS) |

原材料、労務費、製造費などの直接費用 |

| サービス直接費 |

サポートスタッフやソフトウェアツールなど、サービス提供に関連する費用 |

| 粗利益率の計算式 |

(売上高 − 売上原価 − サービス直接費) ÷ 売上高 × 100 |

業界間の一貫性と比較可能性

米国の上場企業にはGAAPが義務付けられているため、売上総利益率は同じ基準を使用して計算されていると信頼できます。例えば、

- 製造会社とソフトウェアサービス会社を比較する場合、どちらもマーケティングや管理費ではなく、直接費のみを差し引いて売上総利益を報告する必要があります。

- 同じ会社の四半期業績を分析すれば、計算方法の一貫性が保たれ、有意義な傾向分析が可能になることが期待できます。

GAAPの役割はコンプライアンスだけではありません。売上総利益を解釈する際、さまざまな事業を横断して比較していることになります。

また読む: GAAPとGAASの違いを理解する

GAAPベースの売上総利益率を理解したら、非GAAP指標がどのようにして業務上のさらなる洞察を提供するのかを調べることは有用です。

非GAAPベースの売上総利益の定義と企業がそれを利用する理由

非GAAPベースの売上総利益とは、一般に認められた会計原則に厳密に従わない調整後の売上総利益を指します。代わりに、企業は継続的な業績を反映していないと思われる特定の費用を除外して計算を修正します。GAAPとは異なり、これらの調整は標準化されていないため、定義は企業によって異なります。

非GAAPベースの売上総利益における一般的な除外事項

非GAAPベースの売上総利益率を作成する場合、企業は通常、異常な、経常的でない、または中核事業に関連しないと思われる費用を除外します。目標は、「通常どおりの業務」を反映した収益性の数値を示すことです。例には以下が含まれます。

- リストラ費用: 工場閉鎖や人員削減など、事業再編による費用。

- 株式ベースの報酬: GAAPに基づく報告経費は増加するが、直接の現金流出を伴わない株式ベースの支払い。

- 1 回限りの料金: 訴訟和解、買収関連費用、減損などの項目。

- 無形資産の償却:現金ベースの収益性を強調するために、非現金支出は除外されることが多い。

GAAPと非GAAPによる経費の取り扱い方法を比較すると、次のようになります。

| 費用の種類 |

GAAPでの処理 |

非GAAP調整 |

| リストラクチャリング費用 |

売上原価または費用に含まれる |

通常は除外される |

| 株式報酬 |

費用に含まれる |

しばしば除外される |

| 一時的な法的和解金 |

費用に含まれる |

通常は除外される |

| 無形資産の償却 |

費用に含まれる |

しばしば除外される |

企業が非GAAPベースの数値を公表する理由

企業が収益レポートでGAAPベースの業績とともに非GAAPベースの売上総利益率を記載しているのをよく見かけます。その理由は、経営陣が自社の業績の「中核」と見なすものを把握するためです。彼らは、不規則な項目や現金以外の項目を除外することで、調整後の数値は会社の日々の経営の効率性を反映していると主張しています。

例えば:

- テクノロジー企業は、株式ベースの報酬は事業に利用できる現金を減らさないため、除外することがあります。

- 製造会社は、施設の閉鎖後にリストラ費用を調整し、それらの費用を継続的な費用ではなく一時的なものと見なすことがあります。

FASBが2024年11月に引用した調査によると、多くの非GAAP指標を含む財務主要業績評価指標(KPI)を報告しているSEC申告者の割合は、以下から上昇しました。 36% から 53%。これは、Non-GAAPベースの報告が普遍的ではないものの、業界全体で着実に一般的になってきていることを示しています。

非GAAPが何を表しているかがわかれば、GAAPベースの売上総利益がどのように計算されるかが段階的にわかります。

GAAP売上総利益の計算方法:ステップバイステップの実践ガイド

GAAPベースの売上総利益を計算する場合、収益を商品の生産またはサービスの提供に直接必要なコストに結び付ける標準的な計算式を適用することになります。この結果には、直接費用を賄った後に残っている売上の割合が示されます。以下に、正確な計算式、GAAPが直接費用として扱う項目、発生主義会計が記録する数値に与える影響、および業務または人員配置の変更によって利益がどのように変化するかを示す明確な例を示します。

GAAPベースの売上総利益の計算に使用する正確な計算式

この式を使用し、手順に従って、任意の報告期間のGAAP売上総利益を計算します。

- フォーミュラ: (収益 − 売上原価) ÷ 収益

- ステップ 1: その期間の収益を計算します。

- ステップ 2: 売上原価を計算します。GAAPでは直接費のみが含まれます。

- ステップ 3: 売上からCOGSを引くと、売上総利益が得られます。

- ステップ 4: 売上総利益を収益で割り、100を掛けてパーセンテージで表します。

計算例 (桁単位):

- 収益 = 50万

- コグ = 300,000

- 売上総利益 = 50万−30万 = 20万

- 売上総利益 = 20万÷50万 = 0.4 → 0.4 × 100 = 40%

Free up your team's time, outsource accounting to VJM Global and focus on growth.

どのコストがGAAPに基づく直接コストとしてカウントされるか:明確なリスト

GAAPがCOGSに含めることを義務付けている一般的な直接費用については、以下のリストを参照してください。

GAAPに基づくCOGSには、以下の直接費用を含める必要があります。

- 完成品の一部となる原材料や部品の購入

- 製品を物理的に製造したりサービスを提供したりする従業員に直接労働力が支払われます。

- 製造中に消費される生産資材。

- 工場ユーティリティや生産に関連する設備の減価償却など、生産に直接起因する製造間接費。

- 在庫に計上されたときに生産拠点に資材を運ぶ運送費または納品費用。

- サービス事業の場合、請求対象となる請負業者の人件費や第三者ホスティング料など、クライアントプロジェクトに関連する直接的なサービス提供費用。

QuickBooksやXeroなどの会計パッケージを使用する場合は、勘定科目表で直接原価勘定と営業経費勘定が分離されていることを確認してください。外部サポートについては、を参照してください。 VMグローバルの経理・簿記アウトソーシングが、口座マッピングの標準化を支援します。

| 項目タイプ |

一般的なGAAPでの処理 |

| 原材料 |

在庫に計上され、販売時に売上原価(COGS)として計上 |

| 直接労務費 |

生産に関連する場合はCOGSに含まれる |

| 生産用消耗品 |

生産で使用された時点で費用計上 |

| 工場関連の減価償却費 |

製造間接費として含まれる |

| 仕入運賃(Freight-in) |

在庫原価に含まれる |

| サービス提供労務費(サービス業) |

直接サービスコストとして計上 |

売上総利益報告における発生主義会計の意義

発生主義会計では、収益と関連する直接費用は、現金が移動したときではなく、稼いだときと発生したときに計上する必要があります。同じレポート期間に収益をその収益が生み出した費用とを一致させる必要があります。

- 収益認識規則: 契約に基づく履行義務が履行されたときに収益を記録します。必ずしも支払いを受け取ったときではありません。

- マッチング原理: 関連収益と同じ期間にCOGSを記録します。これにより、マージンを歪めるようなタイミングの不一致を防ぐことができます。

- 在庫会計: GAAPでは、在庫は貸借対照表に記録され、売却された場合にのみCOGSになります。FIFOや加重平均などの手法は、売上原価のタイミングと金額に影響します。

- 繰延収益と前払金: 収益を得る前に回収された現金は負債であり、収益ではありません。稼げるまでは収益に含めないでください。

見越効果の簡単な例:12月28日に製品を出荷し、クライアントに請求書を送付したが、支払いが1月に届いた場合、GAAPでは12月の収益と関連するCOGSを確認する必要があります。この認識により、12 月の売上総利益率は正確に保たれます。

業務または人員配置の変更がGAAPベースの売上総利益率に与える影響

直接費用のレベルまたは構成を変更する業務上の変更により、それらの費用が発生するか、収益と一致した期間にGAAPベースの売上総利益が直ちに変更されます。

考慮すべき主なシナリオ:

- 直接人件費の増加

- 数字の例 (桁単位): 収益 = 500,000、元の売上原価 = 300,000 → 売上総利益 = 40%

- 直接労働が3万人増加した場合:新規売上原価=30万+3万=33万人

- 新規売上総利益 = 50万〜33万ドル = 17万

- 新規売上総利益 = 17万÷50万= 0.34 → 34%

- 生産時間の短縮または生産の一部を外部委託

- 社内の人件費のうち50,000件をアウトソーシングされたベンダーに移し、そのベンダー手数料を直接コストとして分類した場合、COGSは同じままかもしれませんが、製品あたりの単価とマージンは価格と数量によって変わる可能性があります。単位あたりのコストを追跡して、実際の効果を確認しましょう。

- GAAPに基づく一回限りの在庫減価償却の計上

- 在庫減損は、分類によってはCOGSまたは営業費用を増加させます。この増加により、記録期間の売上総利益は減少します。

- 季節ごとのボリューム変更

- 単位あたりの COGS に割り当てられる生産オーバーヘッドが体積によって変化する問題を修正しました。総オーバーヘッドが一定に保たれていても、生産量が少ないほどユニットあたりのCOGSが増加し、マージンが減少します。

次の 2 つの人員配置シナリオを表で比較してください。

| シナリオ |

売上高 |

売上原価(COGS) |

売上総利益 |

売上総利益率 |

| ベースケース |

500,000 |

300,000 |

200,000 |

40.0% |

| 直接労務費増加後 |

500,000 |

330,000 |

170,000 |

34.0% |

運用上の変更が発生した場合に実行すべき実行可能なチェック:

- コストが直接かかっているのか、それとも運営費に組み込むべきなのかを確認してください。誤分類はGAAPマージンを変えます。

- 収益を記録する期間と関連する直接費用を調整します。必ず一致させてください。

- 生産量が変化した場合は、単位あたりのCOGSを再計算します。これにより、利益率に対する実際の影響が明らかになります。

- 新しいCOGSプロファイルを反映するように予測と差異分析を更新することで、利害関係者に利益率の動きを説明できます。

また読む: 米国会計基準連結会計規則の理解

GAAP計算を学んだら、非GAAP調整によって売上総利益率がどのように変化するかを確認することが重要です。

さまざまな調整による非GAAPベースの売上総利益の計算方法

非GAAPベースの売上総利益率は、1つの普遍的なルールブックには従いません。代わりに、企業は収益やコストを調整して、自分たちが「中核的な」業績と考えているものを強調します。こうした調整により、利益率がより円滑になったり、継続的な事業をよりよく表しているように見えたりすることがよくありますが、企業間の比較可能性も低下します。

企業が行う一般的な調整の種類

コストと収益が厳密に定義されているGAAPとは異なり、非GAAPでは項目を除外または再分類できます。企業は通常、決算発表に添付された調整書でこれらの調整について説明しています。

例には以下が含まれます。

- 非経常リストラ費用を除く

- 生産施設を閉鎖したために一時退職金として200万ドルが生じた場合、その費用をCOGSまたは運用コストから差し引いて、継続的な事業のみを反映した非GAAPベースの売上総利益率を提示できます。

- 変動する販売手数料の調整

- ソフトウェア企業は、GAAPに基づく販売手数料の計上を延期し、現在の売上に関連する現金流出の見解を反映して、非GAAPベースの即時費用として表示することを選択する場合があります。

- 訴訟関連経費の削除

- 企業が過去の事業に関連する訴訟和解に150万ドルを費やした場合、経営陣はそれが当期の中核事業とは無関係であると見なすため、非GAAPベースの売上総利益からそれを除外する可能性があります。

以下は、調整後のGAAPベースの売上総利益と非GAAPベースの売上総利益の様子を簡略化したものです。

| 項目 |

GAAPでの処理 |

非GAAP調整 |

非GAAP結果 |

| 売上高 |

100,000,000 |

変更なし |

100,000,000 |

| 売上原価(COGS) |

60,000,000 |

–2,000,000(リストラクチャリング) –1,500,000(訴訟関連) |

56,500,000 |

| 売上総利益 |

40,000,000 |

+3,500,000 |

43,500,000 |

| 売上総利益率 |

40% |

再計算 |

43.5% |

カスタマイズが投資家に役立ち、課題となる理由

非GAAPベースの利益の定義は、企業ごとに若干異なります。つまり、

- コアビジネスの理解に役立つ: 異常なコストを除外することで、継続的な収益性をより明確に把握できます。

- 企業間の比較が難しい: 除外項目は異なるため、調整を確認せずに 2 つの会社を比較すると誤解を招く可能性があります。

- 投資家の考慮事項: SECは、混乱を防ぐため、GAAPと非GAAPの数値を明確に調整することを求めています。

また読む: 米国会計基準収益認識基準の理解

非GAAP計算が明確になったら、GAAPと非GAAPを比較すると、両者の主な違いと影響が浮き彫りになります。

GAAPベースと非GAAPベースの売上総利益の主な違い

企業の財務実績を評価する際、GAAPベースと非GAAPベースの売上総利益率の両方が報告されていることがよくあります。それぞれの目的は異なり、まとめると収益性の全体像がより明確になります。混乱を避けるため、両者を並べて比較すると便利です。

1。GAAPとの一貫性と比較可能性

- GAAPベースの売上総利益率は、財務会計基準審議会(FASB)によって設定された標準化された規則である一般に認められた会計原則に従います。

- この一貫性により、さまざまな企業や業界の結果を簡単に比較できます。

- たとえば、カリフォルニア州の小売チェーンとテキサス州の製造業者は、どちらもGAAPに基づく同じCOGS定義を使用して売上総利益を計算し、投資家がそれらを同等の条件で評価できるようにします。

2。事業運営を反映する非GAAPベースの柔軟性

- Non-GAAPにより、経営陣はコストと収益を調整して、自分たちが「コア」パフォーマンスと見なすものを示すことができます。

- 調整には、リストラ費用、株式ベースの報酬、または法的和解が含まれない場合があります。

- 株式ベースの報酬が大きいテック企業を分析する場合、非GAAPベースの分析を行うことで、非現金経費の歪みを生じさせずに収益性を確認できる可能性があります。

3。非GAAP調整におけるマニピュレーションのリスク

- 調整は企業自身が定義するため、選択的な報告の余地があります。

- 米国 証券取引委員会 (SEC) 非GAAP指標のみに頼らないよう投資家に警告するガイダンスを発行しました。

- たとえば、ある企業が四半期ごとに「1回限りの」請求を繰り返し除外して、実際よりも業績が好調に見えるようにする場合があります。

4。意思決定に二重の視点を持つことの利点

- GAAPマージンと非GAAPマージンの両方を見ることで、信頼性と運用上の洞察のバランスを取ることができます。

- GAAPは安定したベースラインを示し、非GAAPは経営陣が真の業績推進要因と見なすものを浮き彫りにします。

- これらを組み合わせることで、コンプライアンスだけでなく、経営陣が自社の結果をどのように解釈しているかを評価するのにも役立ちます。

違いをまとめたクイックリファレンステーブルは次のとおりです。

| 観点 |

GAAP粗利率 |

非GAAP粗利率 |

| 適用ルール |

FASB/SECにより標準化 |

企業が定義し、経営判断により異なる |

| 比較可能性 |

業界横断で高い |

限定的、除外項目に依存 |

| 調整 |

固定(売上原価のみ) |

柔軟で、例外的または非現金費用を除外する場合がある |

| リスク |

適切に適用されればなし |

操作または誤解を招く表示のリスク |

| 最適用途 |

外部報告およびベンチマーク |

業務パフォーマンスの理解 |

これらの違いを認識することで、両方の測定値をより正確に解釈でき、どちらか一方に過度に依存しすぎないようにすることができます。これらの違いを理解することで、徹底的な財務分析に両方の指標が不可欠である理由を理解する準備が整います。

GAAPと非GAAPベースの売上総利益が分析にとって重要な理由

企業の収益性を分析する場合、GAAPベースと非GAAPベースの売上総利益率は、それぞれ異なりますが、補完的な洞察が得られます。GAAPマージンは標準化された会計原則への準拠を示し、非GAAPベースのマージンは経営上の現実を浮き彫りにします。健全な財務上の意思決定を行うには、一方だけに頼るのではなく、両方を一緒に検討する必要があります。

GAAPベースの売上総利益が信頼性とコンプライアンスをもたらす

GAAPベースの売上総利益率は、財務会計基準審議会(FASB)が定める会計規則に従います。これにより、企業や報告期間を問わず計算の一貫性が保証されます。

GAAP 売上総利益は次の用途に使用できます。

- 規制遵守の検証: 監査人と規制当局はこれらの数値を評価して、企業が法律に従っていることを確認します。

- 企業を比較: GAAPは標準化されているため、一貫性のない方法について心配することなく、同じ業界の競合他社を評価できます。

- 長期的なパフォーマンスを測定する:一貫性のあるレポートにより、企業の収益性を長期にわたって追跡できます。

たとえば、2つの製造会社の両方がGAAPベースの売上総利益率を 40% と報告した場合、計算ルールは同じなので、安心して比較できます。

非GAAPベースの売上総利益が経営上の強みを浮き彫りにしている

非GAAPベースの売上総利益率により、GAAPベースの業績を歪める可能性のある特有の状況に合わせて調整できます。経営陣が「コア」業績と見なすものに注目することで、会社の業務の健全性を把握できます。

除外される可能性のあるものの例は次のとおりです。

- リストラ費用 施設閉鎖のせいで一度起こった

- 販売手数料 通常の運営には含まれていない特定のプロモーションに関連付けられています。

- 訴訟費用 日常の事業活動とは無関係な一回限りの訴訟から

これにより、一時的なコストや特別なコストに関係なく、ビジネスモデル自体が収益性があるかどうかに集中できます。たとえば、あるソフトウェア企業が、リストラ費用を除いてGAAPベースの売上総利益率は 50%、非GAAPベースの売上総利益率は 60% と報告した場合、その企業が今後どのように業績を上げるかをより明確に把握できます。

GAAPと非GAAPの調整による全体像の把握

GAAPマージンも非GAAPマージンだけでは、全体像はわかりません。この 2 つを調整することで、業務上の強みを認識しつつ、調整に惑わされるのを防ぐことができます。

この二重の視点を適用する方法は次のとおりです。

- 投資家として: GAAPコンプライアンスと非GAAP調整のバランスを取り、成長が持続可能か高騰するかを判断します。

- 貸し手として: GAAPの数値をレビューして返済の信頼性を評価するとともに、キャッシュフローの可能性を理解するために非GAAPベースのマージンも調べてください。

- 事業運営のスケーリングを行う事業主として: 将来の投資家の透明性を維持するためにはGAAPベースの利益率を使用し、現在の業績の評価には非GAAPベースの利益率を参考にしてください。

証券取引委員会(SEC)は、企業に非GAAPの数値をGAAPと調整することを義務付けています。この保護措置により、経営陣の説明を公式の数値と照合できるようになります。

分析の重要性が認識された今、VJM Globalがアウトソーシング・ソリューションを通じて正確なレポーティングをどのようにサポートしているかがお分かりいただけたと思います。

米国からインドへのアウトソーシング:VJM Globalが企業の正確な粗利益報告をどのように支援するか

正確な売上総利益報告は、コンプライアンス、意思決定、投資家の信頼の中心です。VJM Globalは、専門的なアウトソーシングサービスをインドに提供することでお客様をサポートし、熟練した専門家にアクセスできるようにすると同時に、コストを削減し、報告の正確さを維持します。

VJM Globalによるアウトソーシングが売上総利益報告にどのように役立つかは次のとおりです。

- GAAP準拠の会計と簿記: 当社のアウトソーシングチームは、米国会計基準に準拠した財務データを管理し、お客様の粗利益が正確で一貫性があり、監査やコンプライアンスレビューにおいて信頼できるものであることを保証します。

- 公認会計士事務所の監査サポート: 公認会計士事務所がGAAPと非GAAPの数値を調整し、調整内容を検証し、SECガイドラインに従っていることを確認することで、誤りや虚偽表示のリスクを最小限に抑えるのを支援します。

- さまざまな規格にわたる二重の専門知識: 当社の専門家は米国会計基準とインド会計基準の両方の枠組みについて研修を受けており、お客様が費用対効果の高いオフショア業務を活用しながら規制要件を満たすお手伝いをします。

- スケーラブルなチームキャパシティ: 税務シーズンのピークを管理する場合でも、急成長に対処する場合でも、必要に応じて財務部門の規模を拡大または縮小できるように、柔軟なキャパシティを提供します。

- 精度を損なうことなくコストを削減: 社内のスタッフを雇う代わりに、会計士、監査人、税務専門家からなるチーム全員に、ほぼ 50% のコスト削減で対応できます。

- 統合テクノロジーワークフロー: お客様の既存の会計システムと連携して、オンボーディングを合理化し、手作業によるミスを減らし、作業の進捗状況をリアルタイムで可視化します。

- データセキュリティとコンプライアンス: 機密情報を保護するために、厳格なデータセキュリティ対策、機密保持契約、ISO 27001などの国際基準に従います。

- 数字を超えた実用的な洞察: 当社のチームは単に帳簿を閉じるだけではありません。キャッシュフロー、未処理売上日数 (DSO)、レポートの正確性などの主要業績評価指標を追跡し、未加工データを意思決定に役立つ洞察に変えるお手伝いをします。

売上総利益率を正確に報告することで、ビジネスの評価方法や、資金調達や監査への合格までの時間を決定できます。VJM Globalにアウトソーシングすることで、数値に対する信頼を得ながら、コンプライアンスを強化し、リソースを解放し、コストを削減できます。

Ensure error-free financial reporting with our seasoned accounting experts.

結論

GAAPベースの売上総利益率は、財務実績に関する標準化された比較可能な洞察を提供しますが、非GAAPベースの売上総利益率は、GAAPが完全には把握していない可能性のある経営上の現実を浮き彫りにします。バランスのとれた意思決定には、両方の視点が不可欠です。

どちらの指標も無視するわけにはいきません。GAAPは規制遵守と透明性を保証し、非GAAPは基礎となる業績を柔軟に強調することができます。最も効果的なアプローチは、両方を調整して、収益性を完全かつ正確に把握することです。

VJM Globalは、米国企業と公認会計士事務所が会計および監査サポート機能をインドにアウトソーシングするのを支援することにより、このプロセスにおいて重要な役割を果たしています。当社のチームは、米国会計基準とインド規制基準の両方について研修を受けているため、コストを削減しながら、正確で規制に準拠した報告を行うことができます。スケーラブルなチーム、安全なプロセス、統合されたワークフローにより、お客様が自信を持って効率的に財務報告を管理できるよう支援します。

コンプライアンスと信頼性のために常にGAAPを使用しますが、非GAAP調整は慎重に評価して業績の真の推進要因を理解してください。これらが一緒になって、投資、融資、成長に関する意思決定のためのより強固な基盤を形成します。

監査の準備やレポートの正確性に苦労していませんか?VJM Globalと提携して、コンプライアンス、透明性、コスト効率を確保する会計アウトソーシングと監査サポートサービスをご利用ください。 今すぐ相談をスケジュールしてください。

よくある質問

Q: 米国企業がインドにアウトソーシングする際にGAAPと非GAAPベースの粗利益を比較すると、どのような実際的なメリットが得られますか?

A: 両方の指標を比較すると、効率とコンプライアンスを評価するのに役立ちます。企業が米国からインドにアウトソーシングすると、正確な報告、コスト削減、意思決定のサポートの強化が可能になります。

Q: 非GAAPベースの調整は、インドの支援を外部委託して決算発表を行う際の投資家の認識にどのように影響しますか?

A: 非GAAPベースの調整は基礎となる業績を浮き彫りにしますが、一貫性のない手法は投資家を混乱させる可能性があります。インドへのアウトソーシングにより、明確で一貫性のある報告が可能になり、信頼性と透明性が確保されます。

Q: 売上総利益率報告をインドにアウトソーシングすると、米国企業の監査準備状況に影響が出る可能性はありますか?

A: 訓練を受けたチームをインドにアウトソーシングすることで、米国の人件費と管理上の負担を軽減しながら、GAAPコンプライアンス、正確な調整、監査準備が整ったレポートが保証されます。

Q: オフショアチームを利用する投資家に財務情報を提示する場合、スタートアップ企業がGAAPと非GAAPのマージンをどのように調整すべきでしょうか?

A: 標準化にはGAAPを、中核業務実績については非GAAPを提示してください。インドへのアウトソーシングでは、詳細な調整ノートが提供され、投資家への透明性が維持されます。

Q: 報告をインドにアウトソーシングする際に非GAAPベースの売上総利益率に過度に依存することに関連するリスクはありますか?

A: 非GAAPに過度に重点を置きすぎると、収益性が損なわれる可能性があります。インドへのアウトソーシングは、GAAPと非GAAPのバランスを取るのに役立ち、正確な報告を確保し、SECによる精査を回避するのに役立ちます。

Q: VJM Globalは、アウトソーシングによる米国中規模企業の売上総利益の継続的なモニタリングをどのようにサポートできますか?

A: VJM Globalのアウトソーシングを受けたインドチームは、KPIを追跡し、GAAPと非GAAPの数値を調整し、業務上および財務上の意思決定を改善するための実用的な洞察を提供します。

%20(13).webp)

.webp)