今日、より多くの米国企業が外貨を扱っています。米国の中小輸出企業の約3分の1が、近年の輸出活動を報告しています。つまり、彼らは外貨リスクに直面しているということです。

為替レートが変動すると、その影響は現金の変動だけにとどまりません。収益、コスト、さらには資産価値までもが数千ドルも変動することがあります。そのため、外貨会計を正しく行うことが重要になります。

海外の請求書を国内の請求書のように扱うと、収入を誤って報告したり、経費を膨らませたり、税務や監査のコンプライアンスを複雑化したりするリスクがあります。適切なFX会計はボーナスではありません。国境を越えて購入、売却、または運用する場合は必須です。

このガイドでは、外貨会計の仕組みと、グローバルトランザクションを扱う米国企業にとって外貨会計が不可欠である理由について説明します。

為替レートは常に変化するため、外貨会計が存在します。別の通貨で請求、支払い、報告を行う米国企業には、これらの金額を正確に米ドルに換算する方法が必要です。

これがこのフレームワークの役割です。どの通貨を使うべきか、どのレートを適用すべきか、そして損益を財務諸表のどこに表示すべきかを教えてくれます。

より高度なルールに移行する前に、企業が必要とするコアコンセプトは次のとおりです。

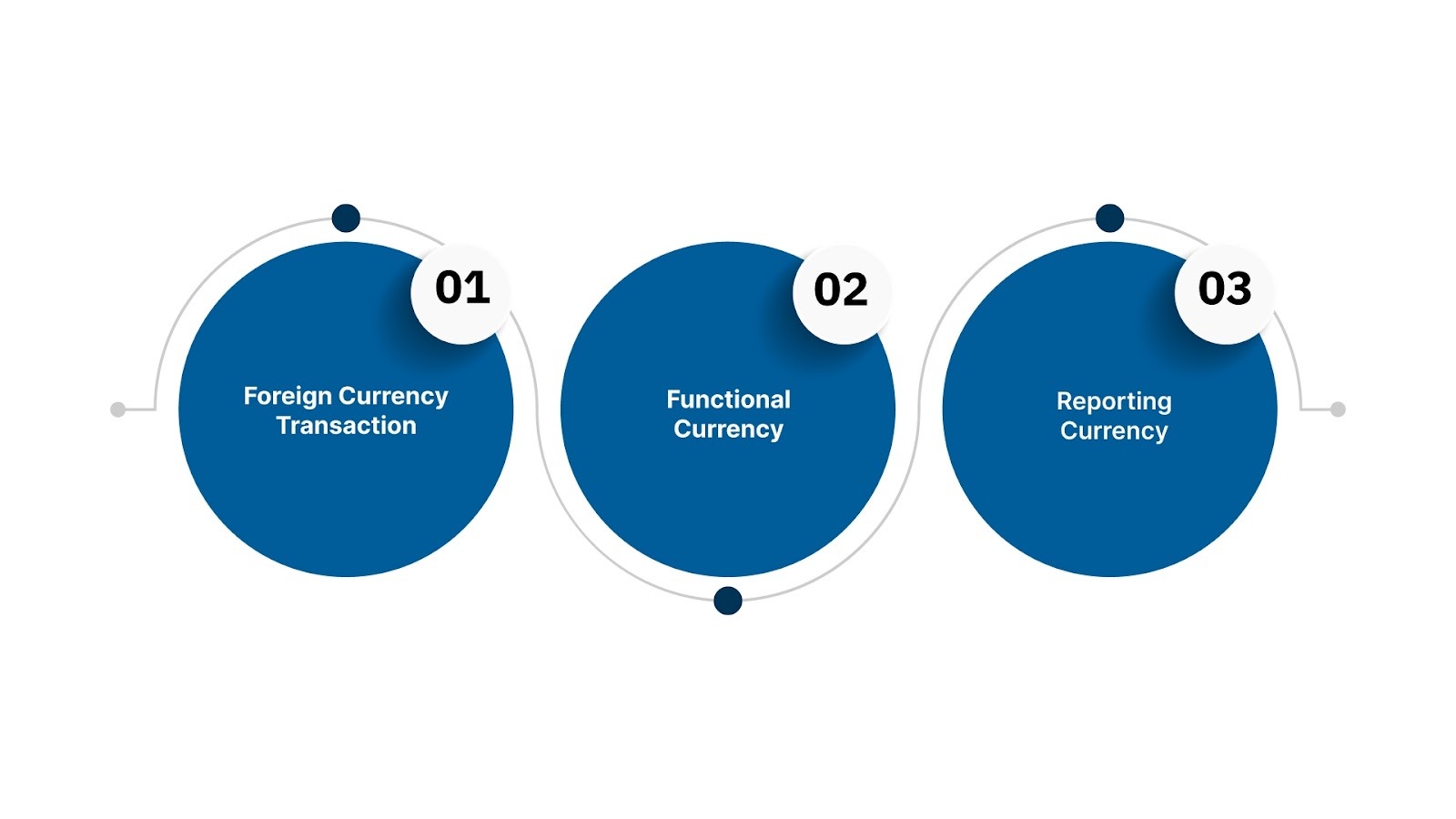

1。外貨取引

外貨取引は次の場合にいつでも行われます。

これらの取引は、特定の為替レートを使用して米ドルで記録する必要があります。これがほとんどのミスの原因となります。

2。機能通貨

機能通貨とは、ビジネスが主に使用する通貨です。米国企業の場合は通常米ドルです。ASC 830では、すべての事業体がその機能通貨を決定しなければなりません。なぜなら、以下を決定するからです。

たとえば、米国のソフトウェア会社がヨーロッパに販売しているが、スタッフと経費は米ドルで支払っているとします。機能通貨 = USD。

メキシコで製造している米国子会社で、賃金を支払い、サプライヤーをメキシコペソで支払っている場合、機能通貨を使用している場合があります = MXN、米ドルではありません。

間違った機能通貨を選択すると、年間を通じて収益と支出が歪む可能性があります。

3。報告通貨

報告通貨は、財務諸表に使用する通貨です。

米国企業の場合、外国子会社が別の機能通貨で事業を行っている場合でも、これはほとんど常に米ドルです。

これが翻訳調整が存在する理由です。機能通貨と報告通貨の間のギャップを埋めます。

核となる用語が明確になったところで、次の疑問は、外貨会計は実際にはどのように機能するのかということです。

外貨会計は複雑に見えるかもしれませんが、順序を理解すれば明確な論理に従います。これらは、米国の企業や公認会計士事務所が最も頻繁に尋ねる質問と、正確な枠組みです。 ギャップ それらに答えるのに使います。

ASC 830では、機能通貨とは、企業がどのように現金を生み出し、どのように使用するかを最もよく反映する通貨です。通貨は好みではなく、経済的現実に基づいています。

機能通貨は、以下を確認して決定します。

機能通貨を誤って選択すると、収益、経費、COGSの虚偽表示につながり、多国籍企業によくある監査結果です。

しかし、今、外貨取引はGAAPに基づいてどのように記録されているのでしょうか。

公認会計士事務所が日常的に使用するルールは次のとおりです。

例えば:

10,000ユーロを1.10米ドル/ユーロ → 11,000ドルの収益で請求します。

お客様の支払いは、税率が1.08ドル→10,800ドルが徴収されたときです。

その200ドルの差額は為替差損です。

これは、特にAR/APが大きい場合や支払い期間が長い場合に、ほとんどの企業が苦労する点です。

では、子会社が異なる通貨で運営されている場合、連結はどのように機能するのでしょうか。米国の親会社が海外子会社を連結する場合、GAAPでは以下が義務付けられています。

これが、多通貨統合がCFOやコントローラーにとって最も複雑な分野の1つであり、企業がアウトソーシングする最も一般的な理由の1つである理由です。

推奨読書: 米国会計基準連結会計規則の理解

ASC 830(米国会計基準)に基づく外貨会計を扱う場合、多くの企業が、関連しているが非常に異なる2つのプロセス、つまり再測定と換算を混同しています。

それぞれが異なる条件下で適用され、異なる為替レートを使用し、財務諸表の他の部分に利益または損失をもたらすため、違いは重要です。

正しく理解するための内訳は次のとおりです。

複数の子会社を持つ多国籍企業は、機能通貨によっては、一部の事業体を再評価したり、他の事業体を換算したりする可能性があるため、理解しておくことが重要です。間違った方法を誤って適用すると、連結貸借対照表や収益が歪む可能性があります。

簡単な例でこれを理解しましょう。

米国の親会社がドイツに子会社を所有しているとします。ドイツの法人は帳簿をユーロ(機能通貨 = EUR)で保管しています。連結時には、親会社が米ドル (報告通貨 = 米ドル) で提示する必要があります。

その代わり、ドイツの子会社が帳簿を米ドル(ユーロではない)で保管していた場合、ユーロ建ての各外貨取引は、取引日または期末レートで米ドルに再測定されます。これにより、毎月の損益計算書にFX損益が発生します。

機能通貨を正しく決定できれば、再測定と換算のどちらを適用すべきかがわかります。計算を間違えると、収入、資産、資本が誤って記載されてしまう可能性があります。

また読む: GAAPキャッシュフロー計算書を作成していますか?米国からインドへのアウトソーシング

メカニズムが明らかになったところで、日常の会計処理における外貨リスクに、エラーや厄介な月末終値を発生させずに処理するにはどうすればよいでしょうか。

大きな取引中に外貨の問題が発生することはめったにありません。それらは日々の終値に現れます。このような問題は、月次報告を整理しようとすると頭痛の種になりがちです。

ここでは、外貨を無秩序に扱うための手っ取り早い戦略をいくつかご紹介します。

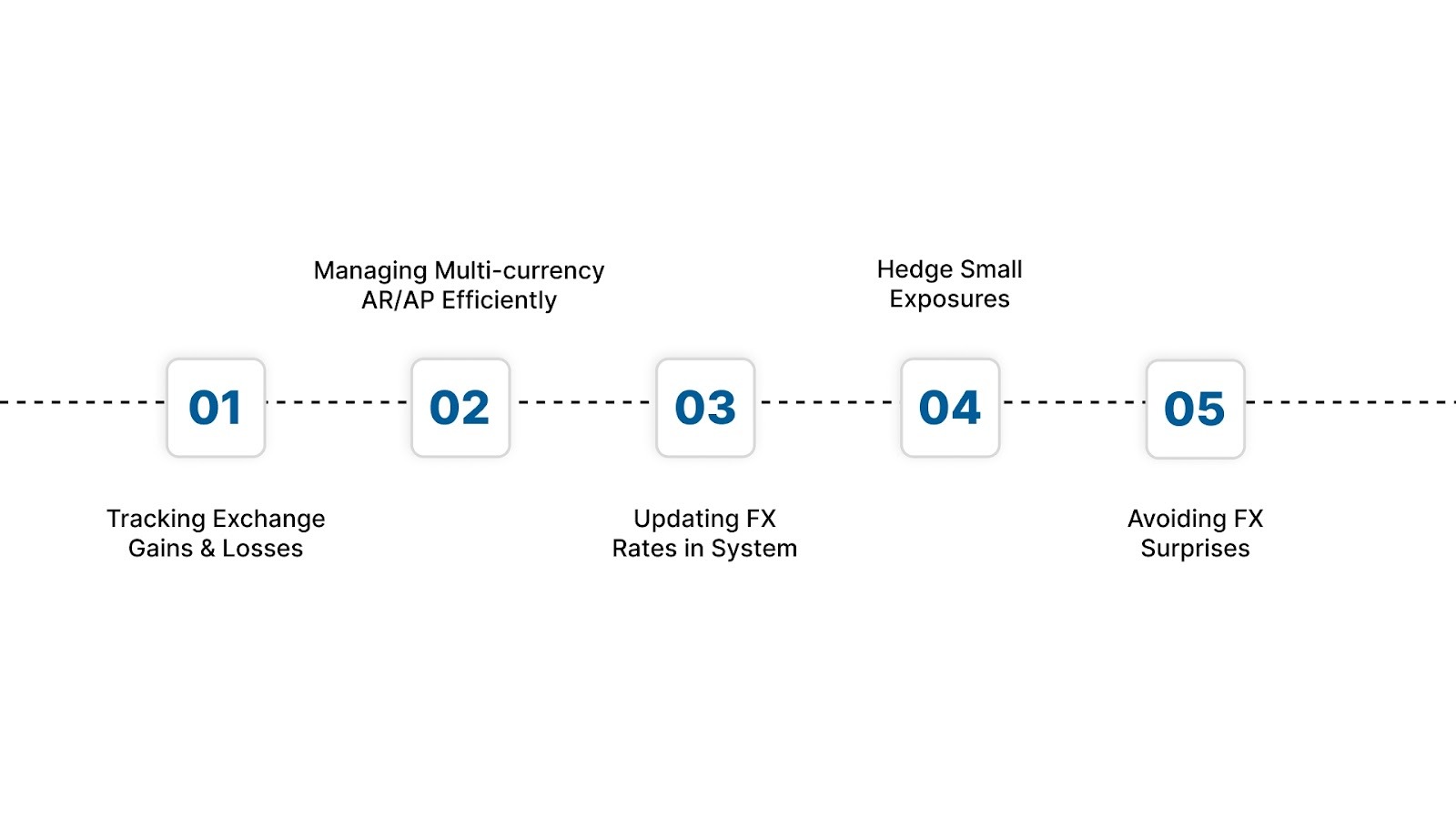

為替差損益は、請求日から決済日までの為替レートの変動という1つの場所から発生します。

それらをきれいに管理するには:

米国の証券会社の多くは、四半期末にのみFXを審査するため、キャッチアップエントリーが乱雑になり、収益が予測不能になります。月末の再評価はそれを防ぎます。

混乱を招くことなく複数通貨のAR/APを管理するにはどうすればよいでしょうか?通常、最大のエクスポージャーは未払いの売掛金と買掛金にあります。物事をコントロールするには次の 2 つのルールがあります。

予想外の為替損失が最も多く発生するのはAR/APであり、銀行口座では発生しません。

システムのFXレートはどのくらいの頻度で更新すべきですか?まあ、取引量にもよりますが、

重要なのは一貫性です。一部のエントリには昨日のレートを使用し、他のエントリには今日のレートを使用することが、監査調整の最も一般的な原因の 1 つです。

ほとんどの中小企業はデリバティブを必要としません。しかし、以下の場合はベアヘッジを検討すべきです。

ヘッジは投機が目的ではない場合もあります。これは 2% の為替変動が 4% のマージンを一掃するのを防ぐことです。

さて、月末のFXサプライズを回避するにはどうすればよいでしょうか?ほとんどの「FXサプライズ」は、取引日に誤ったレートが適用されたか、月末に残高が再測定されなかったかという2つの問題のうちの1つから生じます。

シンプルなワークフローで月末の悩みを軽減できます。

外貨の調整により月末決算が日常的に遅れる場合は、 VMグローバル あなたを助けるためにここにいます。米国企業が、清浄な再測定ワークフローと自動化されたFXプロセスを設定して、お客様の決算を予測可能な状態に保てるよう支援します。

ベストプラクティスは日々のワークフローに役立ちますが、それでもエラーは発生します。レポーティングとコンプライアンスの最大の問題を引き起こすミスを見てみましょう。

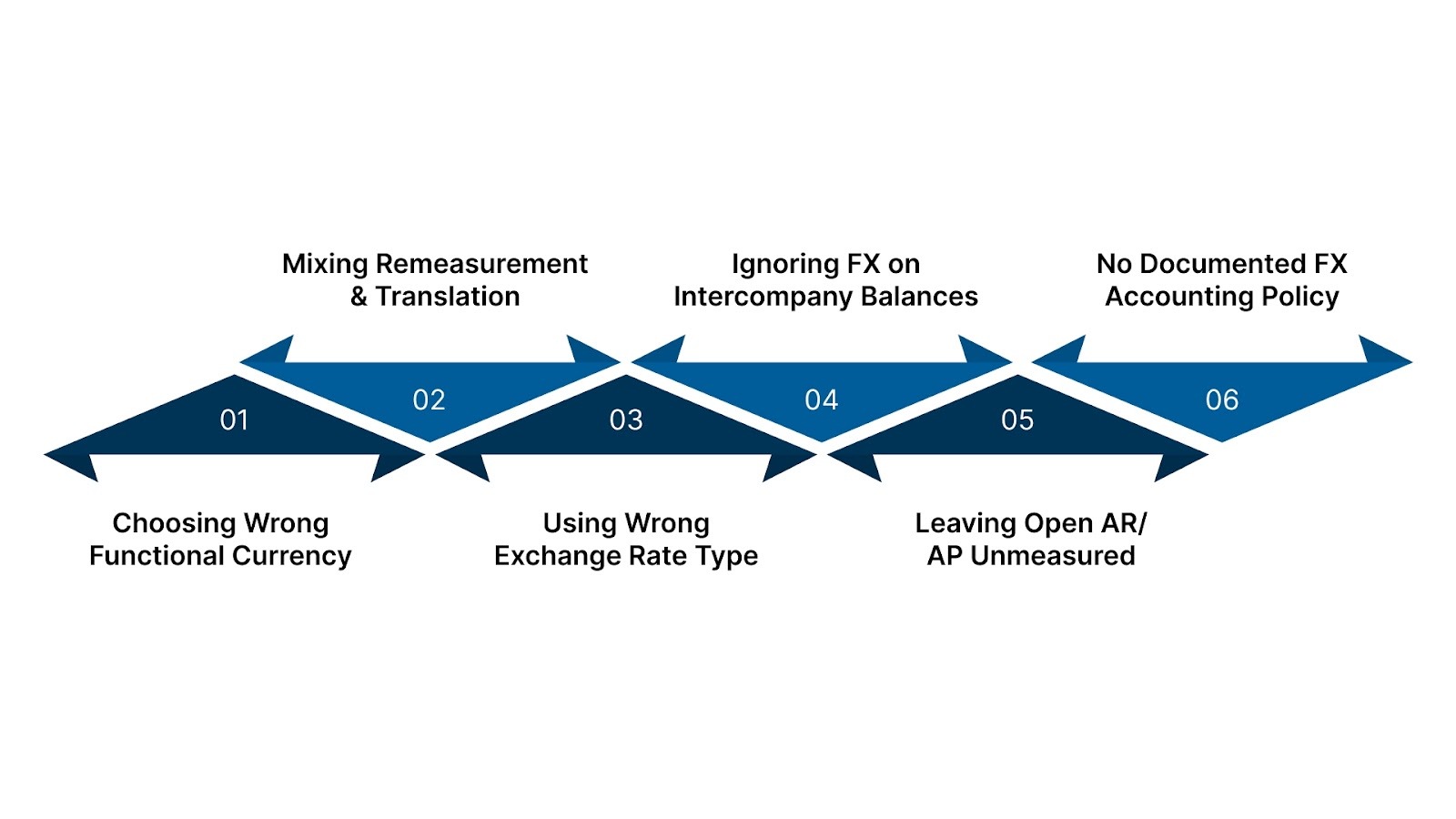

外貨会計がうまくいかない場合はどうなりますか?まあ、これらの間違いは小さなものにとどまりません。それらは請求書、子会社、報告サイクルにまたがって複雑になります。これらは、国際企業の監査時に指摘される最も一般的な問題の1つです。

以下は、米国企業が最もよく犯す間違いと、財務上の虚偽表示を防ぐ正確な修正方法を組み合わせたものです。

他の通貨が実際のキャッシュフローを左右する場合、多くの子会社は米ドルにデフォルト設定しています。このたった一つのエラーが、年間を通して収益、経費、資産、負債を歪めてしまいます。

それを避けるには?

多くの場合、企業は再測定(機能通貨調整)と換算(連結調整)を同じプロセスとして扱います。そうではありません。一方は純利益、もう一方はOCIにヒットします。

これを回避するには、次の 2 つのワークフローを個別に作成してください。

これらのワークフローを会計方針に組み込んで、混同されないようにしましょう。

GAAPでスポットレートが必要な場合、チームは平均レートを適用したり、前期の古いレートを使用したりすることがよくあります。これは FX 関連の監査調整の最も一般的な原因の 1 つです。

これを回避するには、シンプルなレートマップを使用してください。

レートフィードを自動化して、手動エラーを排除します。

会社間ローンと買掛金は、毎月再測定しなければ、年末に爆発的に増加するという、かなりのFXエクスポージャーを生み出します。

それを避けるには?

売掛金と買掛金が再測定されずに何週間も放置されると、FXの利益と損失は予告なしに累積されます。これは厄介なクローズ調整につながります。

それを避けるには?

ポリシーがないと、チームは一貫性のない料金、方法、カットオフプラクティスを適用します。その結果、監査結果と予測不可能な収益が生まれます。

これを避けるには、以下を網羅した簡潔で明確な ASC 830 ポリシーを書いてください。

毎年見直し、スタッフを訓練してください。

落とし穴が明らかになったので、次のステップは、これらのエラーを自動的に防止するシステムを選択することです。

チームがレートの更新、再測定、または複数通貨統合を自動化できないスプレッドシートやシステムに頼ると、外貨会計は厄介になります。適切なツールを使用すれば、前のセクションで説明したエラーのほとんどを排除できます。

以下は米国企業とツールで 公認会計士事務所 ASC 830準拠に重要な特定の機能とともに、実際に使用してください。

最適な用途: 中程度の外国取引を扱う米国の中小企業

なぜ効果があるのか:

しかし、 クイックブックスオンライン 複数のエンティティを統合できないため、海外子会社を持つグループには追加のレイヤーが必要です。

最適な用途: 複数の国で事業を展開する米国企業

なぜ効果があるのか:

XeroのFX自動化は、中小企業にとって市場で最も正確で一貫性のある機能の1つです。

最適な用途: 海外子会社または複数の事業体を持つ企業

なぜ効果があるのか:

これは、FXの複雑さが増すにつれて、ほとんどの米国の中堅企業のCFOが選択するプラットフォームです。

最適な用途: グローバルサプライチェーンを持つ製造または流通事業

なぜ効果があるのか:

外国のサプライヤー、貨物、税関、または多国の倉庫を扱う企業に最適です。

最適な用途: 国際的に事業を拡大している初期段階の米国のスタートアップ

なぜ効果があるのか:

シンプルですが、取引量が少ない場合は効果的です。

さて、これらのオプションは問題ありませんが、FX対応の会計ソフトウェアを選ぶ際に最も重要な機能は何でしょうか?

プラットフォームに関係なく、システムが実際にFXエラーを減らすかどうかを決定する主な機能は次のとおりです。

これらの機能により、前に説明した正確な機能通貨、レートタイプ、および再測定のミスを防ぐことができます。

ツールについて説明したので、次のステップは、ビジネスに適したFX会計アプローチを選択する方法を知ることです。

適切なアプローチは、取引量、エクスポージャー、子会社、報告要件によって異なります。このフレームワークは、米国企業が自社の現実に合った方法を判断し、いつ専門家のサポートを受けるべきかを判断するのに役立ちます。

企業が検討する金利戦略は3つあります。それぞれが有効になるのは以下の場合です。

スポットレート (取引日レート)

次の場合に使用します。

スポットレートはASC 830に基づく最も安全なアプローチであり、ほとんどの資産と負債が準拠している唯一の選択肢です。

月間平均レート

次の場合に使用します。

平均レートは、資産、負債、AR/AP、または会社間残高には使用できません。多くの企業が気付かないうちにGAAPを破っているのはこの点です。

先渡契約またはヘッジレート

次の場合に使用します。

ヘッジする場合は、書類が必要です。それがなければ、会計はすぐに面倒になります。

それを決めるには、簡単なセルフチェックを検討すべきです。次のうち2つ以上に「はい」と答えた場合は、アウトソーシングをお勧めします。

多通貨会計は、社内のチームが最も時間を無駄にする分野であるため、米国の公認会計士事務所や中堅企業にとって最もアウトソーシングの多いカテゴリーの1つです。

どのFX方法が取引量、子会社、およびGAAP要件に適合するかわからない場合は、 VMグローバル あなたがそれを理解するのを助けるためにここにいます。米国企業がリスクを評価し、適切なFX会計フレームワークを構築し、決算処理を遅らせることなくクリーンに実行できるよう支援します。

外貨会計は、収益の正確性からキャッシュフローの予測可能性まで、あらゆることに影響します。国境を越えて購入、売却、事業を行う米国企業が増えるにつれ、ASC 830を正しく導入することはもはやオプションではありません。財務諸表の信頼性と監査への備えを保つには、クリーンな再測定、正確な換算、一貫した為替レート方針が必要です。

で VMグローバル、米国企業が多通貨業務の複雑さを解消できるよう支援します。お客様の国境を越えた金融ワークフローを私たちがどのようにサポートしているかをご紹介します。

VJM Globalと提携して、正確でコンプライアンスに準拠し、グローバル事業に合わせて拡張できる外貨会計フレームワークを構築しましょう。 今すぐお問い合わせ お客様のビジネスにおける国際金融の取り扱い方法を簡素化します。

子会社のキャッシュフロー(売上、人件費、資材、資金調達、価格決定)を左右する通貨を評価します。ASC 830では、親会社の優先通貨ではなく、経済的影響が最も大きい通貨が機能通貨になります。

取引日のスポットレートを使用してください。経常収益または経費については、日次レートと合理的に近似していれば、平均レートでも問題ない場合があります。AR/APなどの金銭的項目は、期末レートで再評価する必要があります。

未実現損益は、AR、AP、ローン、または外国銀行の残高が、更新された為替レートを使用して月末に再測定された場合に発生します。ASC 830では、支払いが行われる前であってもこの再評価が義務付けられています。

換算は、外国企業の機能通貨財務を親会社の報告通貨に換算します。レートを変更すると換算調整が行われ、外国法人が売却または清算されるまで、純利益には反映されず、その他の包括利益(OCI)に表示されます。

自動為替レートフィードを備えたシステムを使用し、一貫したレートルールを適用し、毎月通貨項目を再測定し、ASC 830ポリシーを文書化してください。中小企業の FX エラーのほとんどは、手動入力や一貫性のないレート使用が原因です。