米国の企業や投資家にとって、外国資産の開示は税務コンプライアンスの重要な要素ですが、それでも最も見過ごされがちな分野の1つです。IRSがFATCAとForm 8938にますます注力する中、外国資産の開示を怠ると、重大な罰則が科せられ、法的複雑化を招くおそれがあります。

これらの規制を理解することは、お客様の財務上および事業上の利益を保護するために不可欠です。

このブログでは、FATCAの複雑さや保有資産の具体的な報告要件など、IRSの外国資産開示について知っておくべきことをすべて説明します。さっそく始めましょう。

外国金融資産とは、米国外で保有または維持されているあらゆる金融資産を指します。これらの資産は正確な税務報告の鍵であり、次のようなさまざまな形態があります。

IRSは、市民、グリーンカード保有者、居住者、事業体を含む米国の納税者に対し、報告基準額を超える外国の金融資産を開示することを義務付けています。様式8938(特定外国金融資産計算書)は、外国金融資産を追跡し、納税義務を確実に遵守するのに役立ちます。

また読む: IRSの賃金差し押さえ制度:防止と是正の方法

外国金融資産とは何かがわかったところで、これらの資産の報告がなぜそれほど重要なのかを見てみましょう。

IRSは、脱税やマネーロンダリングへの懸念から、未報告のオフショア資産を特定する取り組みを大幅に強化しました。その一環として、FATCAと国際租税条約により、外国銀行は米国の口座保有者をIRSに報告することが義務付けられています。

銀行口座、不動産、投資などの外国資産を開示しないと、重大な結果を招く可能性があります。

これらのリスクを回避し、IRSによる望ましくない精査を防ぐには、外国資産報告要件を遵守することが不可欠です。

利害関係が明確になったら、このプロセスにおいてIRSフォーム8938がどのように重要な役割を果たすかを理解することが不可欠です。

IRSフォーム8938は、外国金融資産を通じた脱税を抑制するための米国政府の取り組みにおいて不可欠なツールです。FBAR(FinCENフォーム114)と同様ですが、フォーム8938には明確な報告要件と基準があります。

このフォームは、外国口座税務コンプライアンス法(FATCA)の一部であり、米国の納税者が保有する外国金融資産をIRSに開示することを保証します。

IRSの報告基準を超える外国金融資産を保有する特定の個人または特定の国内法人の場合は、フォーム8938を提出する必要があります。

IRSは、申請状況と居住地に基づいて特定の報告基準値を定義しています。これらの基準により、Form 8938が必要なタイミングが決まります。

IRSフォーム8938による正確な報告は、米国の税法の遵守を保証し、外国の金融資産に関する透明性を高めます。

米国の納税者は、フォーム8938に加えて、信託、事業利益、外国企業の所有権などの外国資産を報告するために追加のフォームを提出する必要がある場合があります。

これらの追加の報告要件を常に把握しておくと、米国の税法を完全に遵守することができ、外国資産保有の煩雑さを回避できます。

また読む: IRSの初めてのペナルティ軽減:米国企業向けの重要な洞察と戦術

次に、この要件が免除される可能性があるいくつかの状況を見てみましょう。

外国金融資産を保有する多くの米国納税者はフォーム8938の提出を義務付けられていますが、考慮すべき注目すべき例外がいくつかあります。

ただし、フォーム8938の提出が免除されている場合でも、外国金融資産の報告にはFBAR(FinCENフォーム114)などの他のフォームが必要になる場合があります。

混乱を避けるため、Form 8938とFBARファイリングの主な違いを比較してみましょう。

多くの納税者はフォーム8938とFBARを混同しています。どちらも外国の金融資産を扱っていますが、規則、基準値、申告プロセスが異なります。

フォーム8938は、より広範な外国資産を対象としており、年次納税申告書の一部であるため、より詳細な報告が必要です。FBARは外国口座のみを対象としており、独自の申告プロセスを実施しており、確定申告が不要な場合でも適用されます。

注記: 両方の基準を満たす納税者は、両方の申告書を提出し、同じ口座が一貫して報告されていることを確認する必要があります。

また読む: スケジュールK-1税務フォーム1065の理解

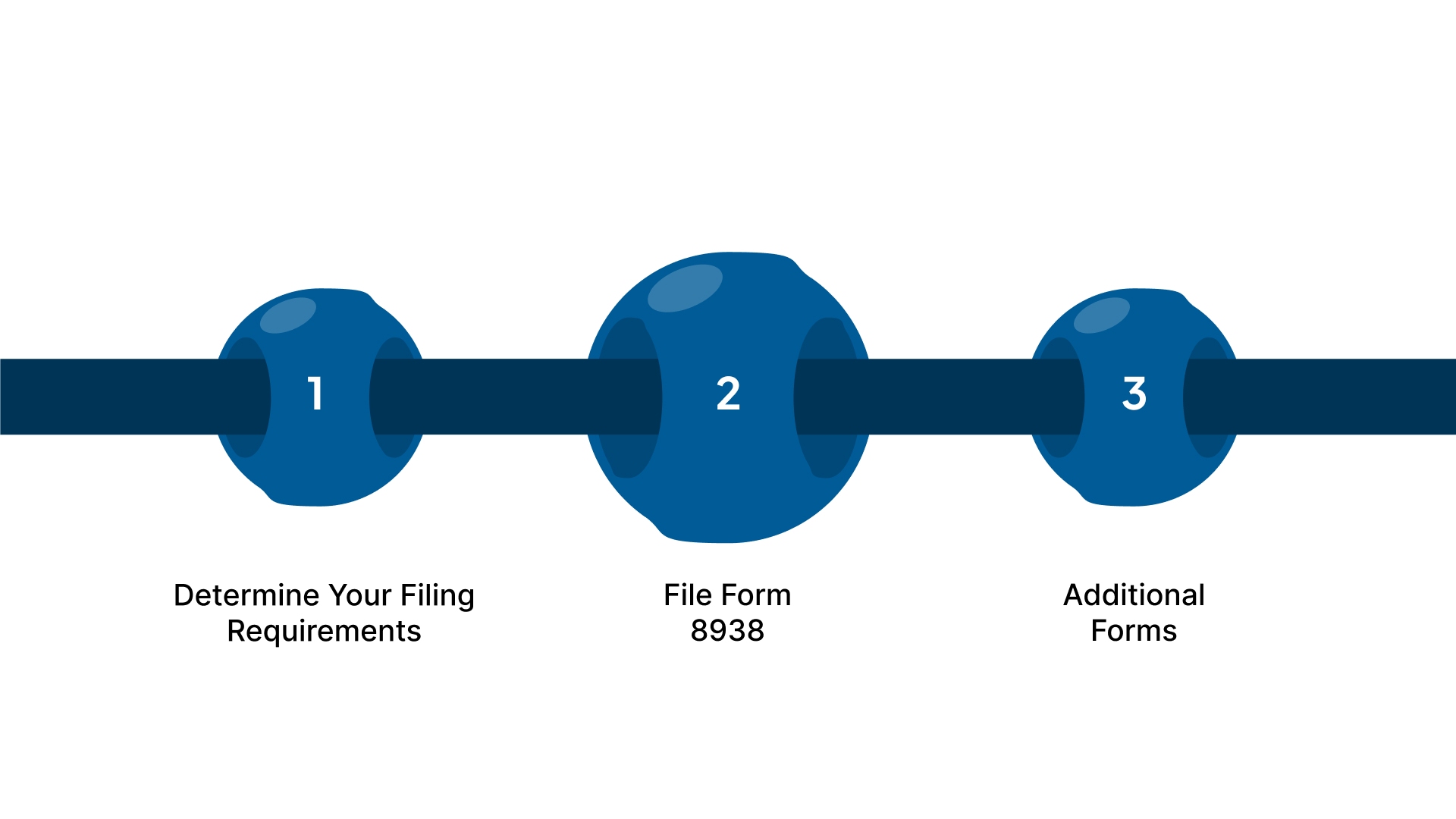

提出する書類が決まったら、外国資産を正しく報告する方法は次のとおりです。

外国資産の報告は、米国の税務および財務情報開示規制を確実に遵守する上で重要なステップです。以下は、米国の納税者向けに、外国金融資産の報告方法を簡略化したガイドです。

すべての米国納税者が外国資産を報告しなければならないわけではありません。年間のいずれかの時点で、外国金融口座の合計金額が10,000ドルを超える場合は、FinCENフォーム114「外国銀行および金融口座報告書(FBAR)」を提出する必要があります。これはIRSではなくFinCENに電子的に提出されます。

外国資産が特定の基準を満たしている場合は、確定申告書とともにフォーム8938(特定外国金融資産計算書)を提出する必要があります(通常はフォーム1040)。これにより、外国金融資産に関する詳細がわかります。

利息、配当、賃貸収入など、外国資産から得られる収入も、米国の納税申告書に報告する必要があります。

状況によっては、他のフォームが必要になる場合があります。たとえば、外国法人の場合はフォーム5471が必要ですが、外国信託にはフォーム3520または3520-Aが必要な場合があります。すべての外国資産と取引を正確に記録しておくことは不可欠です。これは、次のような場合の申告に役立ちます。 監査。

海外在住の納税者は通常フォーム1040を使用しますが、フォーム2555(外国所得除外)やフォーム1116(外国税額控除)などの追加のフォームが必要になる場合があります。コンプライアンスを確実にするために、常に最新のIRSガイドラインを参照してください。

また読む: インドへの税務サービスのアウトソーシング:米国企業向けガイド

その年の各資産の最大価値を含む、外国口座、投資、およびその他の資産の記録が必要になります。

外国口座の場合は、その年のうちで最も高い金額を使用してください。その他の資産については、年末の公正市場価値を使用し、その年の終値為替レートで米ドルに換算します。

外国の不動産は、事業体を通じて保有されているか、賃貸収入などの収入を生み出さない限り、通常は報告されません。特定の不動産報告規則については、IRSのガイドラインを確認してください。

FATCAは、米国の納税者に外国資産の開示を義務付けており、外国の金融機関は米国の口座保有者をIRSに報告することを義務付けています。この法律は、IRSが外国口座に関連する脱税を発見して防止するのに役立ちます。

お客様が外国資産を保有している場合、FATCAはお客様とお客様の資産を保有する外国の金融機関の両方に追加の報告義務を課すことがあります。外国資産を保有する顧客を支援する会計士は、FATCAの影響をよく理解し、すべての資産が適切に報告され、顧客が義務を認識していることを確認する必要があります。

外国資産の開示期限を逃したり、誤りを犯したりすると、高額な罰則が科せられる可能性があります。 VMグローバル は、米国の企業や投資家がFBAR、Form 8938、およびその他の外国資産報告要件の複雑な管理を支援することを専門としています。国境を越えた税務コンプライアンスと監査サポートの専門知識を活かして、お客様の業務がIRS規制に完全に準拠した状態を維持しながら、正確かつタイムリーな情報開示を保証します。 今すぐ始めましょう。

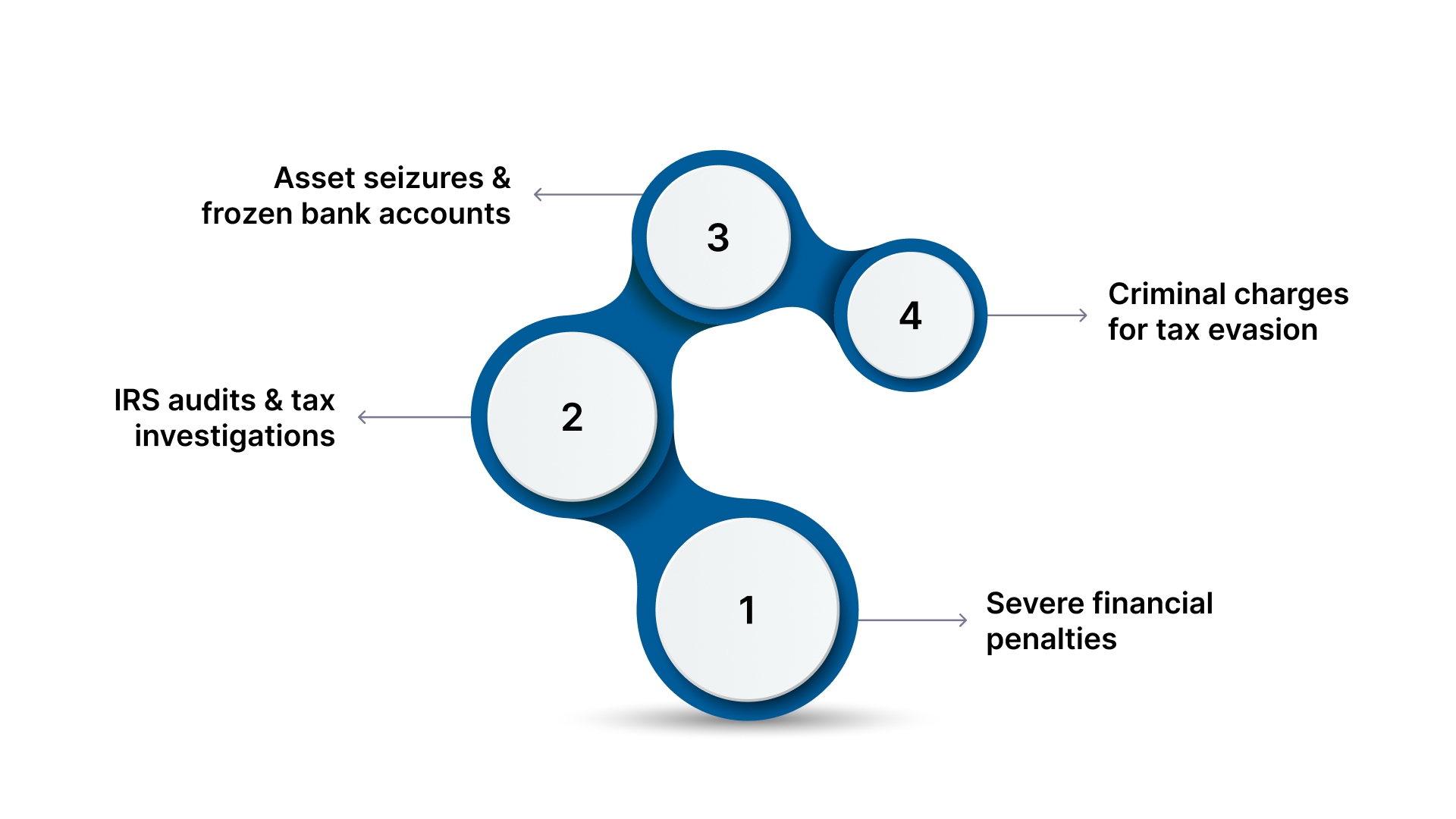

しかし、これらの資産を報告しなかった場合はどうなるでしょうか?では、コンプライアンス違反の罰則について見ていきましょう。

外国資産の開示を怠ると、厳しい罰金、民事訴訟、刑事責任を問われる可能性があります。コンプライアンス違反による罰則の内訳は次のとおりです。

コンプライアンスを確保し、非開示によるコストのかかる結果を回避するには、正確な記録を保持し、期日どおりに提出することが最善の方法です。

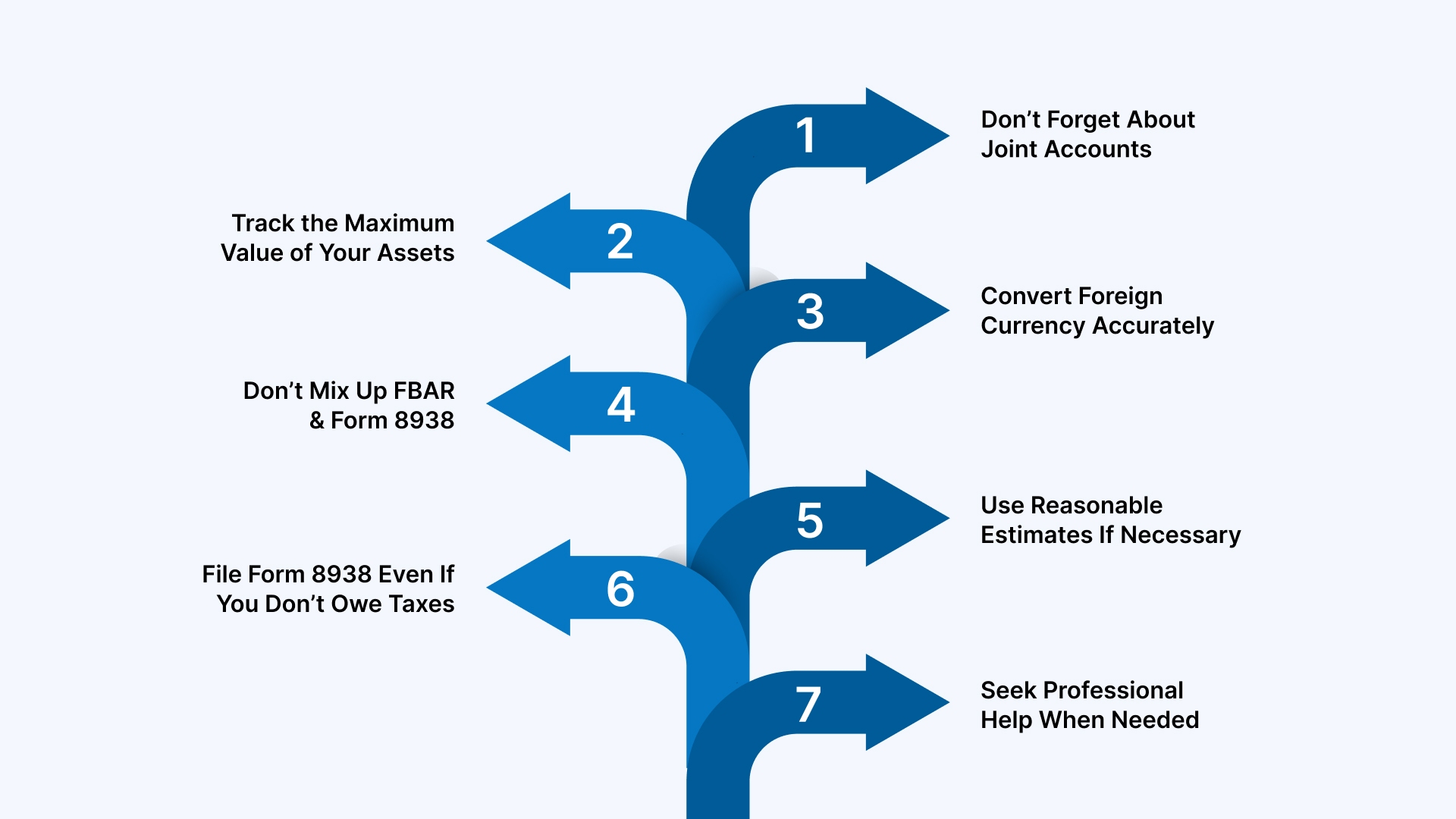

まとめとして、IRS Form 8938を正しく提出し、コンプライアンスを維持するための実践的なヒントをいくつかご紹介します。

特に外国の金融資産を扱う場合、IRSフォーム8938の提出は大変に思えるかもしれません。この手続きに取り組む際に役立つように、コンプライアンスを維持するための貴重なヒントをいくつかご紹介します。

共同所有権は資産の報告方法に影響します。配偶者と共同で申告する場合は、共同所有資産の全額を一度報告してください。配偶者以外の個人と共同所有する場合は、資産の全額を報告してください。この規則は、他の共同所有者がビジネスパートナー、友人、または親戚であるかどうかに関係なく適用されます。

外国資産の年末の価値だけでなく、その年の最大価値を報告する必要があります。会計明細書を使用して、課税年度における外国資産の最高価値を特定してください。

外国資産を米ドルに換算する場合は、課税年度の12月31日の為替レートを使用してください。年末までに資産を売却またはクローズした場合でも、12 月 31 日の為替レートを使用してください。

FBAR(FinCENフォーム114)とフォーム8938はどちらも外国資産の報告を義務付けていますが、提出要件は異なります。

資産によっては、両方のフォームを提出する必要がある場合があります。

資産の正確な価値が不明な場合は、入手可能な情報に基づいて妥当な見積もりを行うことができます。たとえば、財務諸表や公開されている市場データを使用して価値を見積もることができます。IRS から説明を求められた場合に備えて、見積もりを作成した経緯を必ず文書化してください。

米国の税金を支払う義務がない場合でも、Form 8938を提出する必要があります。IRSはこのフォームを使用して外国の金融資産を追跡しているため、納税義務に関係なく提出する必要があります。

特に外国資産を扱う場合、フォーム8938の提出は複雑になる可能性があります。ファイリングプロセスの一部について不明な点がある場合は、専門家に相談してください。 VMグローバル 米国で訓練を受けた公認会計士およびCAチーム、Form 8938/FBARの国境を越えたコンプライアンス、およびインドで事業を展開する米国企業向けの完全な会計アウトソーシングサポートを提供しているため、コンプライアンスを簡単に維持できます。

これらのヒントに従うと、Form 8938の提出プロセスが簡素化され、IRSの要件を満たしていることを確認し、罰則を回避するのに役立ちます。

外国資産を正確に報告することは規制要件であり、重大な罰則を回避するための重要なステップです。国際税法や外国資産の開示は複雑ですが、コンプライアンスを確保することは、米国の企業や投資家の長期的な財務状態にとって不可欠です。

VMグローバルの専門サービスにより、FBARやForm 8938などの米国の税法を確実に遵守できます。当社がどのように支援できるかをご紹介します。

今すぐ当社の専門家チームにご連絡ください お客様の外国資産の開示がシームレスに、かつ米国の税法に完全に準拠して行われるようにします。

年間を通じて総額が10,000ドルを超える外国金融口座を持つ米国の納税者には、FBAR(外国銀行および金融口座報告書)が必要です。この基準を満たしている場合は、FinCENフォーム114を提出する必要があります。

違反に対する罰則は厳しく、故意でない違反には違反1件あたり最大10,000ドルの民事罰金が科せられ、故意の違反には最高100,000ドルまたは口座残高の50%が科せられます。また、意図的に違反した場合にも刑事責任が問われる場合があります。

特定の外国資産が特定の基準額を超える米国の納税者には、フォーム8938が必要です。外国資産がこれらの基準を満たしている場合は、年次納税申告書(フォーム1040)とともに提出する必要があります。

VJM Globalは、FBAR、Form 8938、およびその他の外国資産の開示に関する包括的なサポートを提供しています。米国の規制を完全に遵守するために、税務準備、監査サポート、国際税務顧問サービスを提供しています。