.webp)

給与計算のミスは時間、信頼、そして現金を浪費します。2024 会計年度に、米国労働省が回復した金額は以下を上回りました 約15万2000人の労働者に2億200万ドルの未払い賃金。その多くは、予防可能な給与問題として始まった給与と残業代の過誤に関するものでした。また、IRSは給与税の支払遅延に応じて調整される預金不履行ペナルティを適用するため、入金日を逃した場合もあっという間に積み上げられてしまいます。

このブログでは、給与計算ミスの修正方法、その原因となる最も一般的な落とし穴、および米国とインドの両方で次回の給与計算をクリーンに保つための簡単な管理について詳しく説明します。

.webp)

給与計算のミスは一見小さく見えるかもしれませんが、財務、コンプライアンス、従業員の信頼全体に波及します。こうしたミスの多くは、複雑な規制ではなく、人的監督や内部統制の弱さが原因です。何が悪いのかを理解することが、毎月正確なプロセスを構築するための第一歩です。

1) 労働者の誤分類: 従業員を独立契約者のように扱うことは、誤った源泉徴収、福利厚生、申告につながります。IRSは、分類は事実の全体性によって決まると強調し、状況が不明な場合はフォームSS-8を提出します。これを間違えると、逆税や罰則につながる可能性があります。米国では、これがIRSガイドラインに基づく源泉徴収と給付に影響しますが、インドではPF、ESI、またはチップコンプライアンスに関する問題を引き起こす可能性があります。

2)残業や勤務時間の間違い: 免除対象外のスタッフに残業時間を逃したり、間違った「正規料金」を使用したりすることは、よくある問題です。FLSAでは、対象となる非免除従業員は、週40時間を超える場合、通常の勤務時間の1.5倍以上を受け取る必要があります。州の規則ではさらに厳しい場合があります。こうしたエラーの原因は、時間の管理が弱かったり、手動による調整だったりすることがよくあります。

3) 米国給与税の入金遅延または誤入金: 預金者の地位は重要です。毎月の預金者は翌月の15日までに預金しなければなりません。半週単位の預金者は水曜日/金曜日のスケジュールに従い、100,000ドルの翌日ルールが適用される場合もあります。入金が遅れたり間違えたりすると、罰金や利息が発生します。

4) 米国の雇用税の誤りを正しく修正していない: 間違いが生じた場合は、通常、フォーム 941-X を使用してフォーム 941 のエラーを修正します。連邦所得税の源泉徴収の修正には期限があり、超過徴収税額を減らす前に従業員に返金または払い戻しを行う必要があります。正しい「X」フォームを使用すれば、修正監査の準備が整います。

5) インドの給与コンプライアンス伝票:TDS、EPF、ESI: インド側では、給与計算には第192条に基づくTDSが給与に反映され、正しいスケジュールで報告されなければなりません。雇用主はEPF拠出金を翌月の15日までに預け、ECRを提出しなければなりません。また、ESI拠出金の期限は賃金月の終了後15日以内です。これらの期限を逃すと、関心が高まり、当局からの信頼性が損なわれます。

6)マスターデータと記録の衛生状態が悪い: PANまたは銀行の詳細が間違っている、入会者/退会者の更新情報がない、または給与変更が転記されていないと、サイクル全体でエラーが繰り返されます。これらは後で台帳、銀行ファイル、EPF/ESI申告書、または米国の給与税レポートとの調整ギャップとして現れます。

7) 毎月の調整をスキップする: 給与、銀行支出、総勘定元帳がサイクルごとに調整されないと、小さなミスマッチがさらに悪化します。その結果、オフサイクル調整、申告書の修正、監査の負担が生じます。

8) クロスボーダー環境における細分化されたプロセス: 従業員または処理が米国とインドにまたがっている場合、残業規則、預金カレンダー、または法定申告書の在庫にわずかな違いがあっても、一貫性がなくなる可能性があります。チーム間でカレンダー、定義、チェックリストを調整することで、やり直しや申告漏れを防ぐことができます。

推奨読書: 米国からインドへの税務準備のアウトソーシング:公認会計士の2025年ガイド

一般的な問題点を見てきたので、次のステップに進みましょう。給与計算のミスを効果的に修正し、再発を防ぐ方法を理解しましょう。

間違いは起こります。重要なのは、それらを迅速に発見し、正しい方法で修正し、根本原因をクローズして再発しないようにすることです。このシンプルで規制に準拠したワークフローを使用してください。

今すぐエラーを修正し、将来に備えて安全対策を講じるのに役立つ手順は次のとおりです。

給与台帳、時間記録、および銀行ファイルを比較します。影響を受けるのは誰か、どの支払い期間が間違っているか、税金や社会貢献金もオフになっていないかを特定します。残業が問題になる場合は、適格性と公正労働基準法に基づく正しい「通常賃金」を再確認してください。適用対象となる非免除従業員は、1週間の労働時間が40時間を超える場合、通常の賃金の1.5倍以上を受け取る必要があります。

影響を受けた従業員に、何が悪かったのか、いつ修正が給与に影響するのかを伝えてください。給与が足りない場合は、オフサイクル調整を行ってください。過払いになった場合は、回復計画を書面で合意してください。米国法に基づき未払い賃金の支払いが義務付けられている場合、労働省は、監督下でのバックペイ解決が請求の解決とその後の紛争の軽減に役立つと指摘しています。

基礎となるデータ (税率、時間、税コード) を修正してください。net payを再実行し、給与台帳、給与明細、および年累計残高を更新します。何が変わったのか、誰が承認したのか、どの台帳が変更されたのか、といった社内メモを保管しておきましょう。

以前に提出したフォーム941が間違っている場合は、 941-X フォーム 連邦雇用税を是正するため。IRSは最新の指示を提供し、修正された雇用申告書の電子申告を許可しています。W-2 の賃金/税額が間違っている場合は、申告してください。 フォーム W-2C/W-3c 社会保障局に伝え、従業員に修正したコピーを渡します(BSOの電子申告は入手可能で、大量に必要です)。

給与TDSについては、フォーム24QのTDS修正明細をTRACES経由で提出し(オンライン修正または修正申告書を作成して)、不足分があれば該当する利息を付けて入金してください。所得税局は、正式な修正ルートを定め、預金の期日カレンダーを発行します。

にとって EPF、ECRを提出または改訂し、統一ポータルを通じて会費を支払います。EPFOのガイダンスでは、毎月の拠出金の期限は翌月の15日またはそれ以前に定められています。ESICの場合、拠出金の期限は、賃金の支払期日が到来する月の最終日から15日以内です。不足分は速やかに訂正して返済してください。

修正後の給与を銀行支払い、GL転記、法定申告書と照合します。修正された申告書が受理され、入金が決済され、年初来の合計が期限切れになったことを確認します。

前払いチェックリスト(新入社員、税率変更、税コード)を追加し、給与変更の二重審査を義務付け、毎月の調整をスケジュールします。過失によって残業や地位が関係する場合は、FLSA の分類ルールと現地の要件に基づいて再トレーニングを行ってください。

エラー、修正実行、改訂された返品、および従業員通知を示すレポートを保存します。このファイルは、後で内部レビューや外部監査を行う際に役立ちます。

で VMグローバル、私たちは、インドと米国の両方の給与計算環境にわたって、エラー検出や従業員とのコミュニケーションから修正、調整、予防管理まで、これらの各ステップを通じて企業を指導します。

また読む: インドへの税務サービスのアウトソーシング:米国企業向けガイド

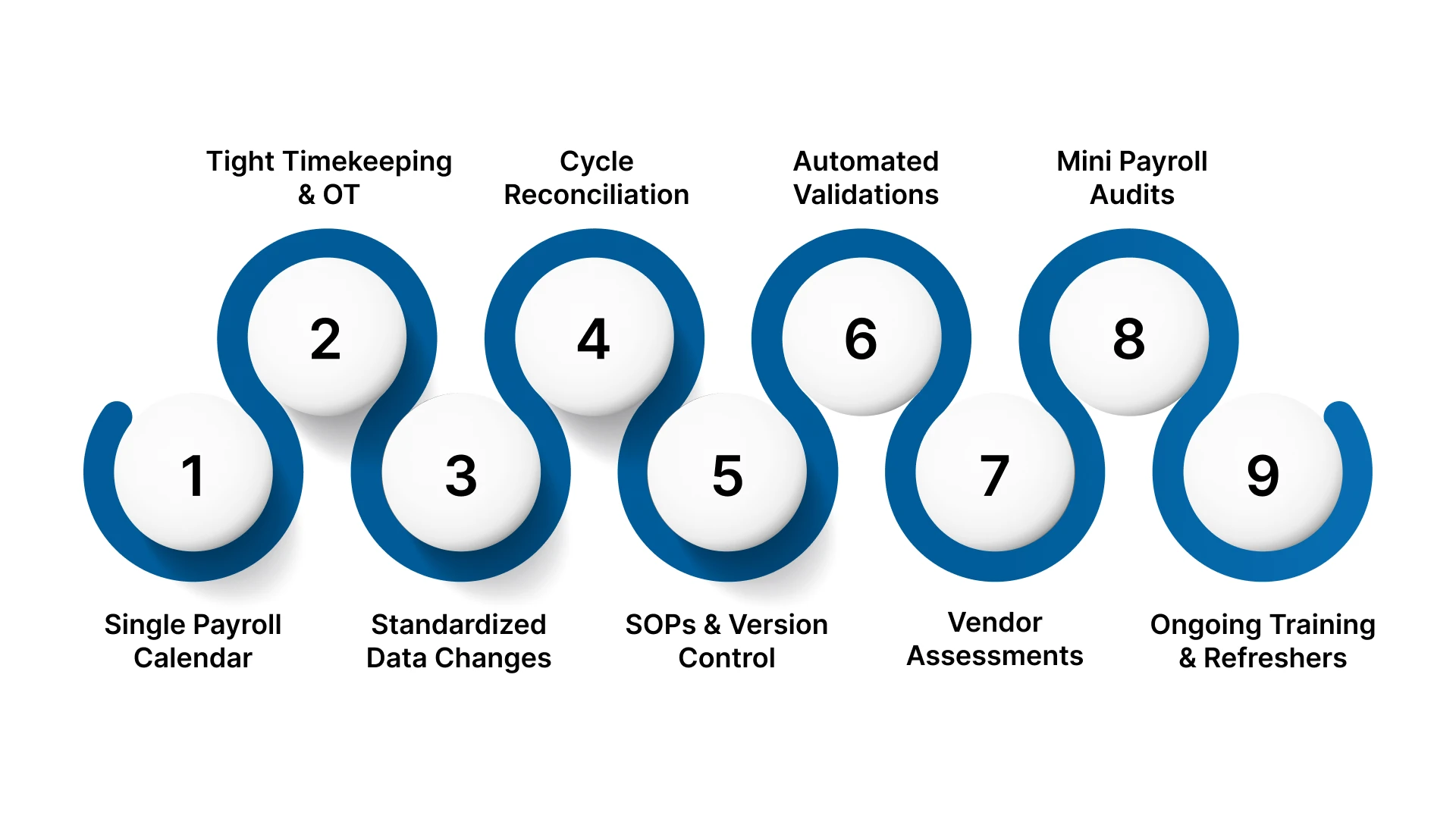

給与計算のミスを修正することで秩序が回復しますが、真の効率化は、これらのエラーが再発するのを防ぐ予防システムを構築することにあります。では、将来の給与計算ミスを完全に防ぐのに役立つベストプラクティスを見てみましょう。

予防策は、クリーンなデータ、明確なカレンダー、そしてすべての給与サイクルを統制することから生まれます。ここでは、財務チームと人事チームが実践できる実践的なプレイブックを紹介します。

監督、自動化、外部の専門知識を適切に組み合わせることで、給与計算の正確性はミスを発見することよりも、一貫性を保つことが重要になります。この考え方は、長期的な安定とコンプライアンスの信頼につながります。

優れた給与計算は予測可能です。データがクリーンで、カレンダーが明確で、小切手がサイクルごとに実行され、支払いが正確で、申告が期日どおりに完了し、監査が簡単になります。万が一、エラーが見過ごされても、修正と防止のプレイブックを文書化しておけば、迅速に修正し、従業員と明確にコミュニケーションを取り、根本原因を突き止めて再発しないようにすることができます。

で VMグローバル、私たちは企業が国境を越えて給与計算を簡素化できるよう支援します。当社のスペシャリストが、米国およびインドの事業体のセットアップ、月次処理、照合、法定遵守を担当し、すべてのサイクルが予定どおりにエラーなく実行されるようにします。過去の過ちを正すための支援が必要な場合でも、将来を見据えた給与計算システムを構築する場合でも、VJM Globalは正確性とコンプライアンスにおいて信頼できるパートナーです。

今すぐお問い合わせ 給与計算のミスを修正し、信頼できるプロセスを構築するために私たちがどのように支援できるかをご覧ください。

直近の数回の給与計算のレビューから始めて、エラーのパターン (同じジョブコード、同じ部署など) を探し、マスターデータをクリーンアップします。次に、問題が繰り返し発生しないようにチェックリストを実装します。

はい。分類、税金の預金、記録管理に誤りがあったとしても、罰金、利息、法的請求が科せられる可能性があります。特に、長期間にわたって未確認のままである場合はなおさらです。

四半期ごとの内部レビューは、ほとんどの企業にとって理想的です。グローバルな給与体系を持つ組織や、数百人の従業員を抱える組織にとっては、厳しい時期に毎月チェックを行うことが有益な場合があります。

最新の給与計算プラットフォームと統合されたタイムキーピングおよびエラーチェックロジックを組み合わせることで、エラー率を大幅に削減できます。一部の研究では、最大で3分の2の削減が示唆されています。

はい。給与計算が社内、外注、またはオフショアで行われる場合でも、国境を越えたコンプライアンスと文書化に精通したチームによるサポートがあれば、冗長性が増し、統制環境が強化され、コアチームが修正ではなく戦略に集中できるようになります。