.webp)

トラックに対する連邦消費税(FET)は、特定の大型トラック、トラクター、トレーラーの初回小売販売に適用される連邦売上税です。

米国のトラックディーラー、車両所有者、または商用車を定期的に購入する事業者の場合、この税金は収益とコンプライアンス義務に直接影響します。

現行のIRS規制では、FETは通常、取引の一環として販売される部品や付属品を含め、対象車両の合計販売価格の12%です(IRSフォーム720説明書)。

間違えると罰則や販売の遅延、監査上の問題につながり、業務に支障が出る可能性があるため、正しく申告して支払うことが不可欠です。

税金の適用時期、免税対象となる取引、正確な申告方法を理解することで、時間とお金を節約し、不必要なストレスを軽減できます。このブログでは、重要事項を詳しく説明し、コンプライアンスを維持するための明確な道筋を紹介します。

トラックに対する連邦消費税は、特定の商品や活動に適用される連邦税グループの一部です。これは一般的な売上税ではありません。その代わり、連邦高速道路システムに直接つながる、価値が高く影響の大きい特定の取引を対象としています。

IRSによると、この税金は「a」の最初の小売販売に適用されますハイウェイ車両」これは、内国歳入法第4051条に概説されている重量および設計基準を満たしています。これは通常、個人輸送ではなく商業輸送用に作られたトラック、トラクター、トレーラーを指します。

トラックの場合、IRSは対象車両を「1台」と表現しています。主に公道で荷物を運ぶように設計されており、「乗客以外。トラクターは「車両」に分類されます。主にトレーラーまたはセミトレーラーを公道で牽引するように設計されています」(IRSフォーム720の説明書)。これらの定義は、取引が FET 規則に該当するかどうかを決定するので重要です。

これらの区別を理解することで、売り手と買い手はコストのかかる誤分類を避けることができます。車両がIRSの定義を満たし、重量の基準を超えている場合、当事者が要件を認識していなくても、売却により 12% のFETが課せられる可能性があります。

また読む: 米国会計基準収益認識基準の理解

トラックに対する連邦消費税は、特定の商品や活動に適用される連邦税グループの一部です。これは一般的な売上税ではありません。その代わり、連邦高速道路システムに直接つながる、価値が高く影響の大きい特定の取引を対象としています。

IRSによると、この税金は「a」の最初の小売販売に適用されますハイウェイ車両」これは、内国歳入法第4051条に概説されている重量および設計基準を満たしています。これには通常、以下が含まれます。

これらの定義は、トランザクションがFETルールに該当するかどうかを決定するので重要です。それらを理解することは、売り手と買い手の両方に役立ちます。

最初から正確に分類することで、関係するすべての関係者にとってFETコンプライアンスがはるかにスムーズになります。また、税金の計算と支払いが必要な特定の状況を理解するための基礎にもなります。

FETは、対象となるトラック、トラクター、またはトレーラーが小売店で初めて販売されたときにトリガーされます。この POS は「」と呼ばれます。最初の小売販売、」とは、買い手が再販ではなく使用のために所有権を取得する場合です。売り手は買い手から税金を徴収し、それをIRSに送金する責任があります。

申告と支払いは、四半期ごとの連邦消費税申告書であるIRSフォーム720を使用して行われます。このフォームは、該当する四半期に支払うべき税金の支払いとともに提出する必要があります。罰則や処理の遅延を避けるためには、正確な報告が不可欠です。

四半期ごとの提出期限 フォーム720の場合は次のとおりです。

使いこなしのヒント:企業としては、フォーム720に報告された情報を裏付けるために、請求書、売渡証券、車両仕様などの明確な取引記録を維持することに重点を置く必要があります。

これにより、疑問が生じた場合にIRSが申告の正確性を検証できるようになります。記録管理を一貫して体系的に行うことで、法的要件を満たすだけでなく、免除対象や特別な申告上の考慮事項の適格性を判断しやすくなります。

いつ、どのようにセットを提出するかがわかれば、税金自体の計算方法をよりよく理解できます。

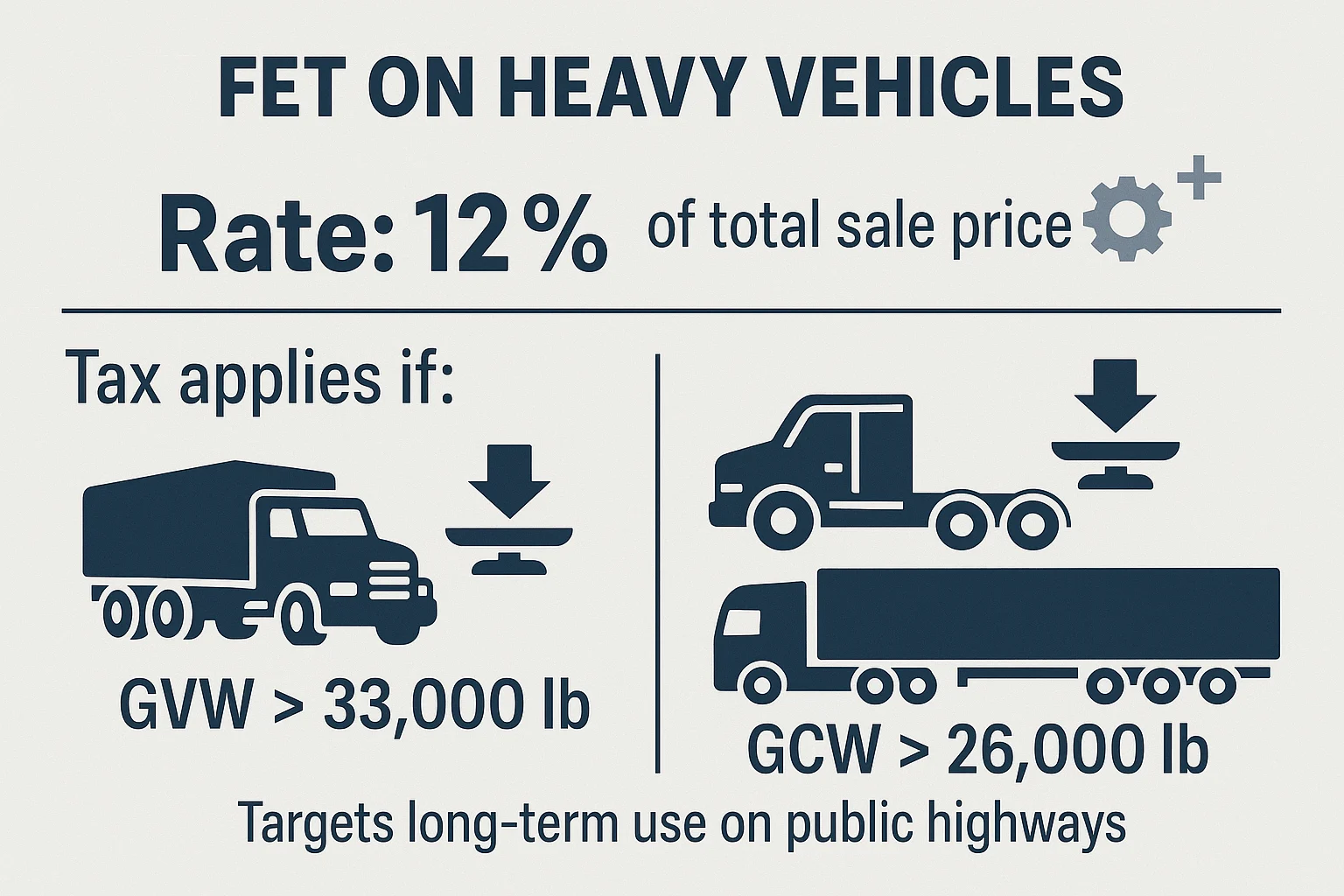

対象となるトラック、トラクター、トレーラーの標準FETレートは 販売価格合計の 12%。これには、車両の基本価格だけでなく、取引の一環として販売された部品や付属品も含まれます。

重量は、車両がFETの対象となるかどうかを決定する重要な要素です。この税は通常、以下の場合に適用されます。

これらの基準により、税は公道での長期使用を目的とした大型商用車を対象とすることが保証されます。課税額を正確に計算することで、過少支払いや過払いを防ぐことができます。

また、企業は特定の売上がいつ免除の対象となるかを特定できるため、コストを削減し、コンプライアンスの信頼性を高めることができます。

また読む: 非公開有限会社登録に必要な書類

ほとんどの場合、中古トラックの販売はFETの対象にはなりません。これは、税金が最初の小売販売にのみ適用されるためです。つまり、対象となる車両に一旦FETが支払われると、その後の販売は通常その対象外となります。

ただし、例外はありますので、売り手は取引を完了する前に税務状況を確認する必要があります。IRSフォーム720の指示書によると、以下の場合でも中古トラックの販売によりFETが発生する可能性があります。

また、次のような特定の取引は、新車であってもFETから除外されます。

IRSの目から見て、売却が「使用済み」と見なされるかどうかを明確にすることで、予期せぬ責任が発生するのを防ぎ、コンプライアンス責任について両当事者が一致できるようになります。中古トラックの販売がどのように扱われるかが明確になったら、次のステップは、特定の取引をFETの全体像から完全に外す可能性のある免除事項を覚えておくことです。

トラックのFETは単なる事業運営のコストではなく、公共インフラの資金調達において重要な役割を果たします。FETを通じて集められた収益のかなりの部分は、FETに向けられています。 ハイウェイ信託基金これは、米国の高速道路システムの建設、保守、修理をサポートします。

連邦道路局によると、この基金は以下の費用を賄うのに役立ちます。

FETは設計上、重い商用車を使用し、それによって公道に(より多くのスペースを占有することで)より大きな負担をかける人々が、維持費に比例して貢献することを保証しています。

これらの資金がどこに行くのかを理解することで、なぜこの税が存在するのか、そしてそれが民間事業と国のインフラの優先事項とどのように結びつくのかについて、より広い視野が得られます。

また、以下もお読みください。

FETルールは、特に免除、変更、または高額取引が含まれる場合、すぐに複雑になる可能性があります。手順を間違えると、ペナルティや遅延が発生する可能性があります。

資格のあるアドバイザーがお手伝いします。

商用車の販売、車両運営、または輸出を扱っているビジネスでは、税務ガイダンスが役立ちます。これにより、利益率とコンプライアンスが保護されます。

FETの要件に準拠し続けるには、12パーセントのレートを知るだけでは不十分です。つまり、課税対象となる時期、正確な計算方法、法的に負担を軽減できる免税方法を理解する必要があります。また、業務を中断することなく継続できるように、明確な文書化と適時の申告も必要です。

VJM Globalは、米国企業、トラックディーラー、公認会計士事務所と提携して以下を提供しています。

税務に関する深い知識と業務の効率化に重点を置くことで、お客様が義務を果たし、収益を保護できるよう支援します。

FETは通常、標準のオペレーティングリースには適用されません。ただし、リースが契約期間の終了時に所有権を実質的に譲渡するような構成になっている場合、IRSはそれを課税対象の売却と見なすことがあります。

はい。多くの貸し手は、FETの金額を車両の融資パッケージに含めることを許可しています。つまり、買い手は、一括払いではなく、ローンの一部として長期にわたって税金を支払うことになります。

FETは連邦税であり、州または地方の売上税とは別のものです。どちらも同じ取引に適用でき、それぞれ独自のルールに従って計算および報告する必要があります。

最初の小売販売の前に大幅な変更が行われた場合、その値は通常FETの計算に含まれます。通常、販売後にアフターマーケット作業を行っても追加のFETは発生しませんが、保証や州の規制に影響する可能性があります。

IRSは通常、フォーム720の提出日から3年以内にFET申告書を監査する必要があります。不正行為や著しい過少報告があった場合は、適用期間を延長することができます。

売却が取り消されて車両が返却された場合、適切な書類がIRSに提出されていれば、売り手は支払ったFETのクレジットまたは払い戻しを請求する資格があります。