研究開発税額控除を受けていない米国の製造業者や、どのプロセスが実際に対象となるかわからないということはありませんか?研究開発税額控除は、製造業におけるイノベーションを促進しながら納税義務を軽減することを目的としています。IRSの最近のデータによると、製造業者が先進製造税額控除の大部分を請求しているのは、特に以下の場合です。 セクション 45Xクリーンエネルギー生産をサポートします。インフレ削減法の施行後、製造業への投資が急増しました。 2020年から2022年には220億ドル に 2023年から2024年には890億ドル。

しかし、これらのクレジットを申請するために必要な複雑な書類やコンプライアンスに苦労していませんか?米国からインドにアウトソーシングすることで、コストを削減し、税額控除の準備を簡素化できます。このブログでは、製造業における研究開発税額控除の仕組み、何が税額控除の対象となるのか、アウトソーシングによってどのように利益を最大化できるのかをご紹介します。

メーカー向けクイックインサイト

- 研究開発税額控除は、製品設計、プロセス改善、技術統合への投資に報いると同時に、納税義務を軽減します。

- 大企業だけでなく、プロジェクトがIRSの4部構成のテストを満たしていれば、小規模な製造会社でも資格を得ることができます。

- 対象となる費用には、賃金、消耗品、請負業者の調査、および適格な研究プロジェクトに直接関連するクラウドベースのツールが含まれます。

- 経費の分類ミスや外注調査の見落としなどのよくある間違いは、与信価値を大幅に低下させる可能性があります。

- インドへのアウトソーシングにより、管理コストを削減しながら、正確な文書化、迅速な請求準備、監査サポートが可能になります。

製造業における研究開発税額控除とは何か、なぜ重要なのか

研究開発税額控除は、研究開発活動に投資する際の納税義務を軽減する政府の優遇措置です。製造企業にとっては、製品の改良、プロセスの改良、または新技術の採用に費やされた費用の一部を回収できるということです。目的は単純です。イノベーションを促進すると同時に、企業への財政的圧力を軽減することです。

製造業は、これらのクレジットの最大の受益者の1つです。第45X条に基づく先進製造業税額控除が対象となっています。 26.9% 税額控除市場全体に占める割合は、クリーンエネルギー生産のみで製造部門が大きなシェアを占めていることを反映しています。これは、研究開発関連の税制上の優遇措置を推進する上で製造業が果たす役割が大きいことを示しています。

これらのクレジットがメーカーにとって価値がある理由は次のとおりです。

- 製品開発: 新しい製品を設計したり、既存の製品を強化したりする場合、実験とテストに関連する費用がクレジットの対象となる場合があります。

- プロセスの改善: 生産ラインを変更して生産量を増やしたり、廃棄物を減らしたり、品質を向上させたりすることは、対象となる研究開発活動として扱うことができます。

- テクノロジーインテグレーション: 多くの場合、新しい機械の導入、自動化の採用、または新しい材料の適用は、研究開発インセンティブの対象となります。

- エネルギー効率化プロジェクト: エネルギー消費量の削減やよりクリーンな投入物への移行に向けた取り組みも、対象となる研究開発請求の一因となります。

これらの点をより実践的なものにするために、以下の表は、製造業における一般的な研究開発活動と、それらが税額控除の適格性にどのように関連しているかを示しています。

| 製造活動 |

R&D税額控除との関連 |

| 新製品設計の開発 |

試作やテストに関連するコストは対象となる可能性があります。 |

| 生産プロセスの改善 |

廃棄物削減、品質向上、効率改善に関する取り組みは対象となります。 |

| 新しい機械の導入 |

新技術の導入や試験は、R&D活動として認められる場合があります。 |

| クリーンエネルギーへの移行 |

エネルギー効率の向上や持続可能な生産を支援するプロジェクトは、セクション45Xの対象となります。 |

また読む: 研究開発税額控除2025:変更、申請、請求

日々の改善をIRSの研究活動の定義と一致させることで、定期的な投資を目に見える節税に変えることができます。研究開発税額控除の意味を理解することで、プロジェクトが実際にどのように適格になるのかを知るための準備が整います。

製造部門における研究開発税額控除の対象となる方法

研究開発税額控除を申請するには、IRSはお客様の活動が4つの部分からなるテストに合格することを義務付けています。このテストは、企業の規模や業界分類ではなく、研究という観点から行っていることに焦点を当てています。つまり、小規模な製造会社でも、プロジェクトが基準を満たしていれば資格を得ることができるということです。

IRSの4つの資格基準を、製造業界特有の例とともに説明します。

- 許可された目的

- プロジェクトは、製品、プロセス、フォーミュラ、またはソフトウェアの開発または改善を目的とする必要があります。

- 製造分野では、より耐久性の高い機械部品の設計や組立ラインの効率向上などが考えられます。

- 最終目標は、パフォーマンス、品質、信頼性、またはコスト削減でなければなりません。

- 不確実性の排除

- アクティビティは、製品またはプロセスの能力、方法、または設計に関連する不確実性を取り除くことを試みる必要があります。

- たとえば、新しい金属合金が製造中の高温に耐えられるかどうかわからない場合があります。施設内での試験もこの基準に含まれます。

- 重要なのは、測定可能な成果で技術的な課題に取り組んでいることです。

- 実験プロセス

- 代替案の評価、モデル化、シミュレーション、または試験の実施には、体系的なプロセスを使用する必要があります。

- 製造現場では、2 つの異なる成形方法を比較して、どちらが欠陥が少ないかを判断する必要があるかもしれません。

- 小規模な試験やプロトタイプの調整でも、このステップの対象となります。

- 自然界における技術

- 研究は、工学、物理科学、またはコンピューターサイエンスの原則に頼らなければなりません。

- メーカーにとっては、物理を応用して機械の振動をテストしたり、負荷容量を工学的計算で計算したり、生産フローのソフトウェアモデルを実行したりすることが考えられます。

- マーケティング戦略の変更などの日常的なビジネス上の決定は、本質的に技術的なものではないため、考慮されません。

これを明確にするために、次の表は、4つの部分からなるテストが製造活動にどのように直接適用されるかを示しています。

| IRS適格性テスト |

製造業の例 |

| 許容される目的 |

生産量を向上させるための改良された組立ラインの設計 |

| 不確実性の解消 |

新しい合金が製造時の高温に耐えられるかをテストすること |

| 実験プロセス |

欠陥を減らすために異なる成形技術を比較すること |

| 技術的性質 |

機械の振動限界を算出するために工学モデルを使用すること |

資格は、あなたの会社が「ハイテク」か「研究集約型」のどちらに分類されているかではなく、完全にあなたの活動次第です。プロセス、製品、または設備を改善して目に見える成果を上げている場合は、適格な研究開発活動を行っている可能性があります。

IRSの基準がわかれば、製造業における適格活動の具体例を確認するのに役立ちます。

製造業における適格研究開発活動の主な例

多くの製造業者は、研究開発税額控除は先進的な研究所または大企業にのみ適用されると想定しています。実際には、生産現場での日々の改善も対象となります。製品やプロセスを改良するような段階的な変更でも対象となります。

製造業向けの最も一般的な適格研究開発活動は次のとおりです。

- 新しい製造プロセスの設計

- 部品をより速く組み立てたり、欠陥を減らしたりするための新しい方法を作成します。

- たとえば、手動組立から自動コンベアシステムへの切り替えや、その有効性の検証などが挙げられます。

- テストプロトタイプ

- 量産前にプロトタイプを作成して評価し、性能や耐久性を検証します。

- 新しいプラスチック金型を開発するメーカーは、いくつかのバージョンを作り、耐熱性と摩耗をテストすることがあります。

- 機械効率の向上

- 既存のマシンを変更して、スループットの向上、ダウンタイムの削減、またはエネルギー消費量の削減を行います。

- たとえば、消費電力を抑えながら高い負荷を処理できるようにプレス機をアップグレードします。

- 新しい製品フォーミュラまたは材料の開発

- 新しい原材料や化学組成を試して、より強く、より軽量で、より費用対効果の高い製品を実現しています。

- 例としては、燃料効率を改善するために自動車部品用の新しい合金をテストすることが挙げられます。

- 持続可能な方法の実験

- 廃棄物のリサイクルや排出量の削減など、環境にやさしい生産方法を実装します。

- 工場では、環境への害は少ないが耐久性基準を満たしている代替コーティングをテストする場合があります。

例を調べた後、これらのクレジットに通常加算される経費を確認することが不可欠です。

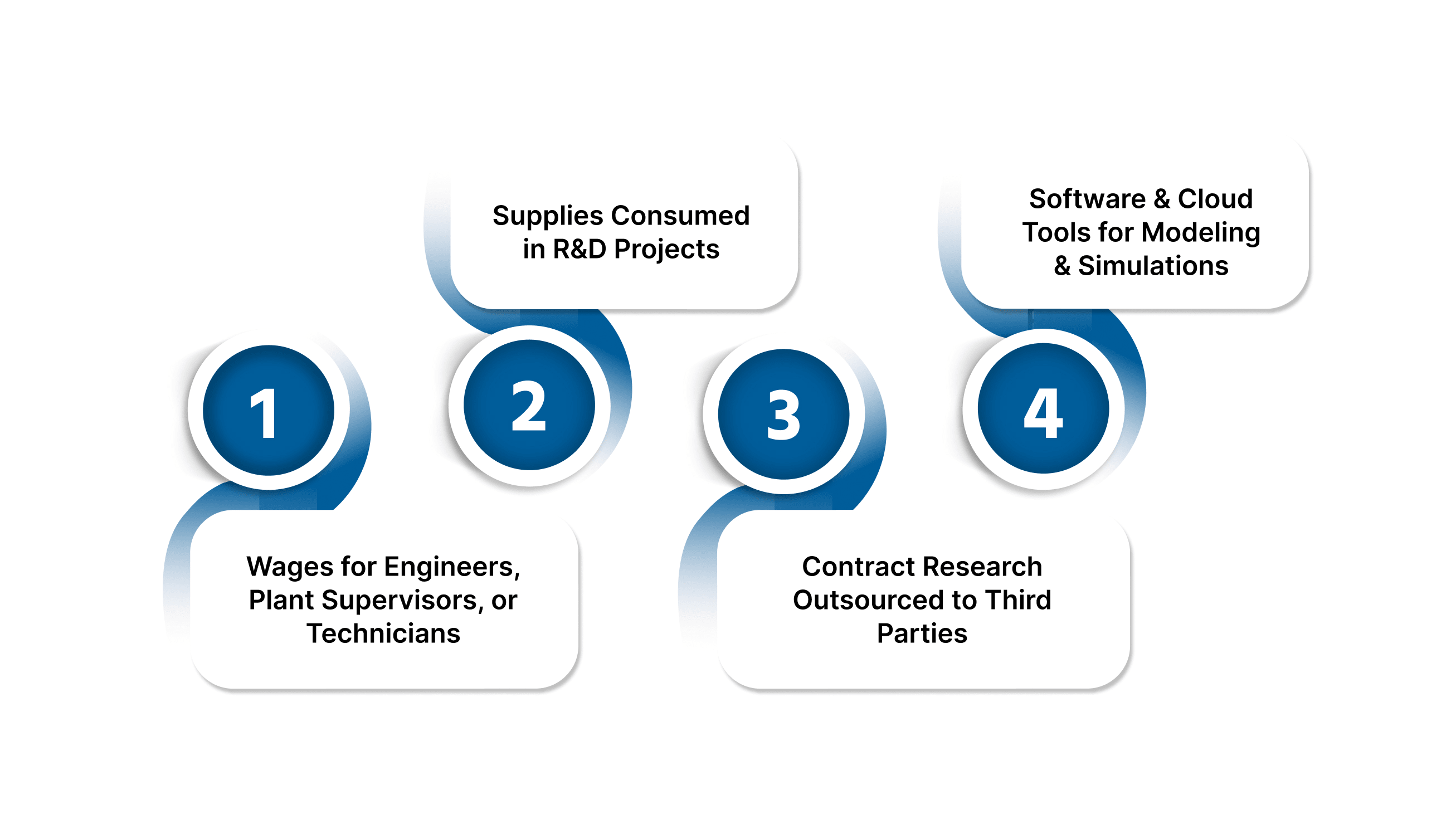

製造業の研究開発税額控除にカウントされる主な経費

製造業の研究開発税額控除を申請する場合、対象となる研究活動に直接関連する費用に焦点を当てる必要があります。これらの費用は日常業務で発生することが多く、詳細な記録を残していれば追跡できます。それらを正しく文書化することで、クレジットが正確に計算されるようになります。

評価すべき適格経費の主なカテゴリーは次のとおりです。

- エンジニア、工場監督者、または技術者の賃金

- 実験、監督、または直接支援に費やした時間を含む、適格な研究に直接関与した従業員に対する報酬。

- 例:プロトタイプのテストを監督する工場監督者または新しい生産ラインを設計するエンジニア。

- 研究開発プロジェクトで消費される消耗品

- 実験中に使用される原材料、部品、またはその他の消耗品であって、販売用の完成品には含まれていません。

- 例:ストレステストに使用される金属や、新しいコーティングの開発中に消費される化学物質。

- 第三者に委託された受託研究

- お客様に代わって適格な調査を実施した外部企業またはコンサルタントへの支払い

- 例:新しい合金が過酷な条件に耐えられるかどうかを検証するためにテストラボを雇う

- モデリングとシミュレーションに使用されるソフトウェアとクラウドツール

- 設計、モデリング、またはテストの改善に関連するテクノロジーコスト。

- 例:新しい製造プロセスにおける気流効率をモデル化するために使用されるクラウドベースのシミュレーションソフトウェア。

これらのカテゴリーに加えて、組織全体の研究開発関連の職種の多くが対象となる可能性があります。以下は、対象となる賃金支出に含まれることが多い役職の一覧です。

- R&D マネージャー

- プロセスエンジニア

- 品質保証テスター

- マシニストスーパーバイザー

- 製品開発エンジニア

- プロトタイプテクニシャン

コスト以外にも、より大きな疑問は、これらのクレジットが本当にさらなる研究投資を促すかどうかです。

研究開発税額控除は製造研究投資にインセンティブを与えますか?

研究開発税額控除は、貴社のような製造業者に新しいアイデア、技術、プロセスへの投資を継続させるように構成されています。これらの控除は、研究開発をコストセンターと見なすのではなく、経費の一部を回収し、研究をより持続可能で魅力的なものにするのに役立ちます。納税義務を減らすことで、製品の改善、プロセスの最適化、業務の拡大に利用できる運転資金を増やすことができます。

全米製造業者協会(NAM)の2025年のレポートによると、米国の製造会社はほぼ再投資しました 3,500億ドル2024年の間だけ研究開発中です。この調査は、中小企業から中小企業までのコスト削減が可能であることを示しています。 年間5万ドル、25万ドル 研究開発税額控除を通じて、 75% 労働者の給与を直接支える研究開発費の割合。これは、税額控除がイノベーションを促進するだけでなく、製造業の雇用を支えることも示している。

製造業者が一般的に貯蓄した税額控除を再投資する方法は次のとおりです。

- 追加のテストとプロトタイピングに資金を提供することにより、製品開発を拡大します。

- エンジニア、技術者、品質保証スペシャリストなど、より多くの技術スタッフを雇用する。

- 生産能力を向上させるための高度な設備または自動化への投資。

- 排出量の削減やよりクリーンな材料への切り替えなど、持続可能な取り組みを支援します。

多くの企業が直面する課題は、これらのクレジットを申請する際の適切なコンプライアンスと文書化です。記録が不完全だったり、経費が誤って分類されたりすると、対象となるクレジットを失うリスクがあります。

次のような専門家を通じて、コンプライアンスと文書化をインドにアウトソーシング VMグローバル 対象となるすべてのドルが確実に回収されます。これにより、得られるクレジットを最大化できるだけでなく、イノベーションや労働力の拡大に自信を持って再投資できるようになります。

また読む: スタートアップ企業のための効果的な税務計画戦略

投資のメリットが明確になったら、節約を最大化するために控除とクレジットを区別する必要もあります。

研究開発費は税控除の対象になるのか、それともクレジットの対象となるだけなのか?

研究開発費を検討する際には、控除とクレジットの違いを理解することが重要です。控除によって課税所得が減り、支払うべき所得税の額が減ります。控除は納税義務を直接(多くの場合1ドルずつ)減らし、影響力を高めます。

製造業の場合、両方のオプションを組み合わせることができます。IRS の規則に注意深く従っていれば、対象となる研究開発費を事業費として控除し、その上に研究開発税額控除を申請することもできます。この組み合わせを正しく計画すれば、節約額を大幅に増やすことができます。

違いを説明する簡単な例を次に示します。

- 適格な研究開発活動に100,000ドルを費やしたとします。

- これを控除して税率が 21% の場合、課税所得は100,000ドル減少し、税金が21,000ドル減ります。

- 代わりに控除として請求すると、直接控除で納税義務を100,000ドル減らすことができます(適格性によって異なります)。

- 多くの場合、両方の方法を適用できます。費用の一部は控除を使用し、残りはクレジットを使用します。

これは、多くの場合、クレジットの方が価値が高いことを示していますが、両方を申請できることで最大のメリットが得られます。経費記録を明確かつ正確に保つことで、控除とクレジットの両方の利点を最大限に活用できます。違いを知ることで、研究開発税額控除を申請するための明確なプロセスを踏む準備が整います。

製造業の研究開発税額控除を申請するための段階的なプロセス

製造業の研究開発税額控除の申請には、IRSが設定した所定の手続きが必要です。体系的にアプローチすれば、ミスのリスクが減り、対象となる全額控除を受ける可能性が高まります。

従うべき5つの重要なステップは次のとおりです。

- 対象となるアクティビティの特定

- プロジェクトを見直して、どの活動がIRSの4部構成のテストに合致するかを確認してください。

- 例としては、生産ラインの改善、プロトタイプのテスト、新製品フォーミュラの設計などがあります。

- 経費の回収と文書化

- 研究開発プロジェクトに関連する賃金、消耗品、ソフトウェア、請負業者のコストを追跡します。

- スタッフの詳細な時間記録と資料の領収書を管理します。

- IRSフォーム6765を使用してクレジットを計算してください

- 使用 IRSフォーム 6765:研究活動の増加に対する単位で、単位額が決定されます。

- これには、通常のクレジット方法または代替の簡易方法のいずれかを適用することが含まれます。

- 連邦税申告書を添付したファイル

- 年次法人税申告書にフォーム6765を添付してください(法人の場合はフォーム1120)。

- IRSが詳細情報を要求した場合に備えて、補足書類を用意してください。

- 潜在的なIRS審査に備えましょう

- プロジェクトメモ、給与データ、経費書類を用意しておいてください。

- 明確な監査証跡があると、請求が裏付けられ、遅延が減ります。

エラーを避けるためのヒント

- プロジェクトごとの賃金の追跡:各従業員が適格な研究開発作業に費やした時間を記録して、誤分類を防ぎます。

- 対象経費と対象外費の分離:たとえば、試験中に消費される消耗品と標準生産で使用される消耗品を区別します。

- コンプライアンスのアウトソーシングを検討してください:次のような企業を通じてインドのオフショア専門家を雇う VMグローバル これにより、すべてのステップを低コストで正確に管理できます。

また読む: 2025年に向けた国際税務計画戦略

プロセスが整っていても、間違いはよくあることであり、クレームの価値を低下させる可能性があります。

米国の製造業者が研究開発クレジットを申請する際によくある間違い

多くの製造業者は、記録管理の誤りや、何が適格かを誤解しているために、貴重な税額控除を見逃しています。こうした間違いは、多くの場合、請求拒否、機会の喪失、またはIRSによるさらなる精査につながります。最も一般的な問題を認識することで、費用のかかる失敗を避けることができます。

注意が必要な間違いは次のとおりです。

- 経費の誤分類

- 研究開発プロジェクトに直接結び付けられていない賃金や物資は、誤って含まれていることがよくあります。

- これにより、IRSが却下され、対象外の費用によって請求が膨らんだ場合、罰則が科せられる可能性があります。

- 正しく文書化されていない

- 給与記録、プロジェクトメモ、または領収書を管理しなければ、あなたの主張は弱まります。

- 裏付けとなる証拠がなければ、合法的な研究開発活動でさえ許可されない可能性があります。

- 小規模プロジェクトを無視する

- 小規模な実験や段階的なプロセスの改善は見過ごされがちです。

- これらのアクティビティは引き続き資格があり、組み合わせるとかなりの功績となります。

- アウトソーシングされた研究開発クレームが見つからない

- テストラボやエンジニアリングコンサルタントなどの第三者に委託された作業は、依頼されないまま放置されることがよくあります。

- その結果、特にアウトソーシング費用が高額な場合、対象となるクレジットが回収されないままになります。

これらのエラーの結果

| ミス |

ビジネスへの影響 |

| 費用の誤分類 |

申請却下や罰則リスクの発生 |

| 不十分な書類管理 |

IRSからの指摘や税額控除承認の遅延 |

| 小規模プロジェクトの見落とし |

追加の税額控除機会の損失 |

| 外注R&D申請の見落とし |

控除額の減少および税負担の増加 |

こうした落とし穴を避けるため、多くのメーカーがR&Dクレジットプロセスをインドにアウトソーシングしています。

米国企業が研究開発税額控除プロセスをインドにアウトソーシングする理由

研究開発税額控除請求の管理には、時間、正確な記録、およびIRSの要件に関する知識が必要です。多くの米国の製造業者は、コストを下げて正確性を確保するために、これらの作業をインドに外注することを選択しています。適切なオフショアサポートがあれば、利用可能なクレジットの価値を最大限に引き出しながら、管理上のプレッシャーを軽減できます。

製造業者にとってアウトソーシングが理にかなっている主な理由は次のとおりです。

- コスト効率

- インドでオフショアチームを雇用する方が、社内の専門家を維持するよりも大幅にコストがかかりません。

- 給与、福利厚生、またはインフラストラクチャにかかる諸経費なしに、熟練した専門家にアクセスできます。

- 米国規格に精通した熟練スタッフへのアクセス

- インドのアウトソーシング企業は米国企業と幅広く連携し、IRSおよび米国GAAPコンプライアンス規則に従っています。

- こうした専門知識により、お客様の研究開発クレジット請求が連邦政府の要件に沿ったものとなり、審査の準備が整います。

- スケーラビリティ

- 研究活動が拡大するにつれて、オフショアチームは業務を中断することなくサポートを迅速に拡大できます。

- 1つのプロジェクトを実行する場合でも、複数の並行したイニシアチブを実行する場合でも、必要に応じて追加のスタッフを割り当てることができます。

- 管理負担の軽減

- アウトソーシングにより、すべての領収書、給与入力、またはプロジェクトメモを社内で追跡する必要がなくなります。

- オフショアチームが文書化、計算、監査準備を行うため、スタッフは中核業務に集中できます。

アウトソーシングのその他のメリット

| メリット |

R&D税額控除申請への影響 |

| 正確な書類管理 |

ミスを最小限に抑え、IRSによる却下リスクを低減します |

| 迅速な申請準備 |

申請手続きが迅速化し、税務上の節約効果を早期に得られます |

| 継続的な監査サポート |

IRSから追加資料を求められた場合でも適切に対応できるよう備えられます |

Cut costs and streamline operations with trusted offshore expertise.

これは当然のことながら、VJM Globalが研究開発税額控除の信頼できるアウトソーシングパートナーとして米国企業をどのように支援しているかにつながります。

VJM Global: 製造業における研究開発税額控除のアウトソーシングパートナー

研究開発税額控除請求を処理するには、正確な経費追跡、信頼できる監査準備、および米国とインドの両方の基準への準拠が必要です。インドにアウトソーシングすることで、 VMグローバルこれにより、対象となるすべてのドルが正しく回収されることを確認しながら、管理上のプレッシャーを軽減できます。

VJM Globalが研究開発税額控除を必要とする製造業者や公認会計士企業をどのように支援しているかをご紹介します。

- 会計アウトソーシングサービス

- 適格な研究活動に関連する賃金、消耗品、請負業者の手数料、技術コストを追跡します。

- 正確な文書化を保証し、クレームを最大化します。

- 公認会計士事務所の監査サポート

- 多忙な税務シーズンや監査サイクルにオフショアキャパシティを提供します。

- 規格に準拠した完全な文書により、研究開発関連の財務状況の検証を支援します。

- 国境を越えたコンプライアンスの専門知識

- 米国会計基準とインドの規制の枠組みに関する二重の知識。

- IRSの異議申し立て、誤り、または不許可請求のリスクを最小限に抑えます。

- R&Dクレジット以外のサポート

- 米国企業のインド進出を支援します インドでの事業立ち上げ。

- 季節的需要や成長需要に適応するスケーラブルなアウトソーシングモデルを提供します。

VJM Globalを通じてインドにアウトソーシングすると、コストの削減、スケーラブルなチーム、監査対応のコンプライアンスサポートが得られます。このアプローチにより、研究開発税額控除が正確かつ慎重に管理されていることを知りながら、イノベーションに集中できます。

結論:アウトソーシングを通じて研究開発税額控除を最大化する方法

製造業の研究開発税額控除は単なる税制優遇措置ではありません。これにより、全体的な納税義務を軽減しながら、イノベーションへの投資、設備のアップグレード、雇用の創出といった財務上の柔軟性が得られます。製造業者にとって、こうしたクレジットは、多くの場合、改善を遅らせるか、成長を推し進めるかの分かれ目となります。

研究開発税額控除の全額を請求していますか、それともお金を残していますか?コンプライアンスと文書化をインドにアウトソーシングすることで、管理上の負担を軽減しつつ、対象となる資金をすべて獲得できます。これにより、プロセスを円滑に進め、事業への再投資を増やすための準備が整います。

VMグローバル 米国の製造業者が自信を持って研究開発税額控除業務をインドにアウトソーシングできるよう支援することを専門としています。正確な経費追跡から監査に即した文書化まで、同社は米国会計基準の専門知識と費用対効果の高いオフショアデリバリーを組み合わせています。このアプローチにより、請求が正しく準備され、時間とリソースを節約できます。

VJM Globalとの相談を今すぐ予約してください そして、研究開発税額控除の節約を最大化しましょう。

よくある質問

Q: 小規模製造企業は研究開発税額控除の恩恵を受けることができますか?

A: はい。小規模なメーカーでも、適格なプロジェクトを文書化すれば対象となります。段階的なプロセス改善、プロトタイプのテスト、材料実験は、多くの場合、大きな税額控除の機会を生み出します。

Q: 給与追跡は研究開発税額控除請求にどのように影響しますか?

A: 正確な給与管理により、対象となるスタッフの賃金が正しく含まれていることが保証されます。分類を誤ると、多くの場合、クレジットが減ったり、請求が却下されたりします。

Q: アウトソーシングされた研究室はクレジットの適格性においてどのような役割を果たしますか?

A: 通常、外部のラボまたはコンサルタントに支払われる費用が対象となります。契約書には、技術的改善または試験に関連する研究成果物が明記されていることを確認してください。

Q: 持続可能性に焦点を当てたプロジェクトは研究開発税額控除の対象になりますか?

A: はい、廃棄物の削減、よりクリーンな材料、エネルギー効率の高い方法などの持続可能な取り組みは、IRSの技術基準を満たしていれば対象となります。

Q: 製造業者はIRSによるクレジット審査にどのように備えていますか?

A: プロジェクトノート、経費書類、給与記録を管理します。コンプライアンスタスクをインドにアウトソーシングすることで、ファイルが監査準備が整い、正確であることが保証されます。

Q: クレジットを州レベルのインセンティブと組み合わせることはできますか?

A: はい、多くの州が連邦クレジットに加えて追加のクレジットを提供しています。それらを組み合わせるには、重複や報告の矛盾を避けるために慎重な計画が必要です。

%20(17).webp)

.webp)