ASC 740 は 米国会計基準 所得税の会計処理用。企業が財務諸表で納税義務を認識し、測定し、開示する方法の指針となります。成長を続ける中小企業、クライアント監査を管理する公認会計士事務所、またはインドへの進出を計画している企業にとって、ASC 740は不可欠です。

これにより、正確な税務規定を維持し、規制上の期待事項を確実に遵守できるようになります。

これを正しく適用することで、正確な税規定が確保され、透明性が強化され、投資家の信頼が高まります。また、監査の準備が整い、規制当局の期待に沿うことができるようになります。

特に、ASU 2023-09に基づく最近の変更により、公開企業と非公開企業の両方が、最新の開示要件を満たすように報告を調整する必要があります。

重要なポイント:ASC 740所得税会計

- ASC 740は、米国会計基準申告者が所得税義務をどのように認識、測定、開示するかを規定しています 上場企業と民間企業の両方が正確に申請することが不可欠です。

- 繰延税金資産と負債はASC 740の中心です、また、「可能性が低いよりも可能性が高い」という閾値を使用して回収可能性が不確かな場合は、評価引当金を適用する必要があります。

- ASU 2023-09年には、開示に関する重要な変更が導入されましたこれには、管轄区域別の税金費用の内訳と、2024会計年度の公的申告者に義務付けられている詳細な8カテゴリの実効税率調整が含まれます。

- よくある落とし穴には、一時的な差異の分類の誤り、評価引当金の誤った判断、税率変更に関する規定の更新の失敗などがあります。これらは依然として再表示の主な原因となっています。

- 強力な内部統制、早期の規定レビュー、調整された監査準備により、企業はミスを減らし、ASC 740を確実に遵守することができます。

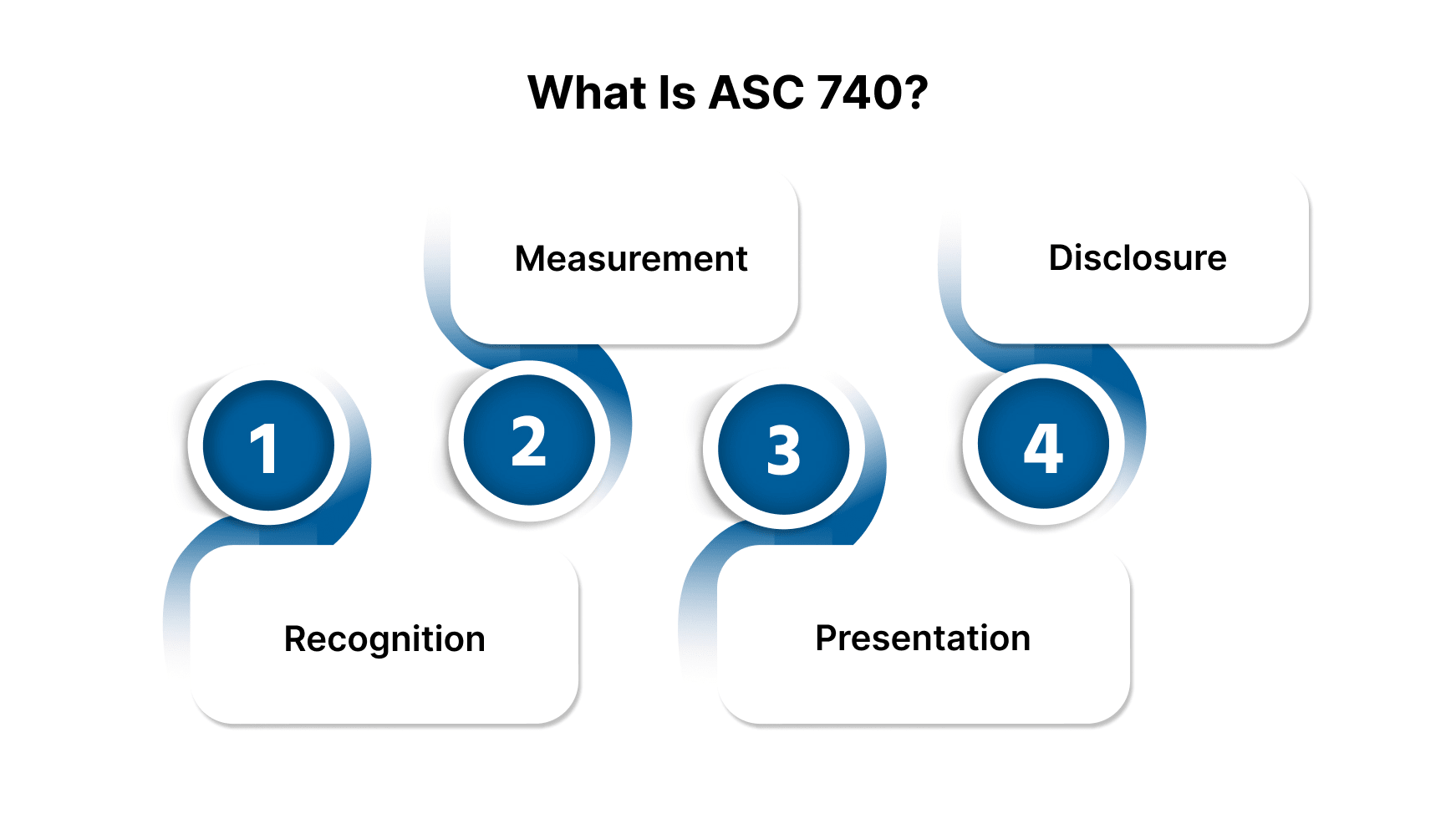

ASC 740 とは何ですか?(定義と目的)

ASC 740 は 米国会計基準の枠組み 所得税の会計処理用。要するに、企業が財務諸表で所得税の義務をどのように認識、測定、提示、開示するかを定めるものです。

ASC 740は税務会計を標準化することで、利害関係者が一貫性のある透明な財務報告に頼れるようにします。以下の内容が含まれます。

- 認識: 所得税の負債または給付をいつ記録するか。

- 測定: 税務ポジションの正しい金額の決定

- プレゼンテーション: 所得税の影響が財務諸表にどのように表示されるか。

- 情報開示: 投資家や規制当局が期待する詳細情報を報告します。

ASC 740は、企業が財務諸表で所得税を処理するための透明で信頼できるアプローチを提供するため、複雑な要件の管理がはるかに容易になります。

ただし、ASC 740が財務報告の強化においてこれほど重要な役割を果たす理由を理解することも重要です。

Ensure error-free financial reporting with our seasoned accounting experts.

また読む: 米国会計基準収益認識基準の理解

ASC 740が財務報告にとって重要な理由

正確な所得税会計は、コンプライアンスだけでなく、財務上の信頼性の柱でもあります。

2024年には、ASC 740の誤適用を含む税務会計上の誤りがおおよその原因でした。 米国上場企業によるすべての財務再表示の 12% (アルバレス&マーサル)。

ASC 740が重要な理由は次のとおりです。

- 投資家の信頼: 明確で正確な税務報告は、財務諸表が現実を反映していることを投資家に安心させます。

- 監査準備: 準備が整った規定と調整により、監査結果や最終段階での調整のリスクが軽減されます。

- 規制コンプライアンス: ASC 740は、米国会計基準およびSECの期待に沿った内容を保証し、罰則や公示による修正の可能性を軽減します。

- 情報に基づいた意思決定: 正確な税務データにより、事業拡大、買収、資金調達に関する意思決定のための戦略的計画が可能になります。

ASC 740は、単なるチェックボックスとしてではなく、報告規律と投資家の信頼の両方を強化する機会として扱ってください。しかし、それがあなたの組織に当てはまるかどうかは、必ず再確認するようにしてください。

ASC 740は誰に適用されますか?

税務会計を適切に導入するには、どの事業体がASC 740に該当するかを正確に特定することが重要です。

- 公共事業体 米国会計基準では、所得税会計についてはASC 740に従う必要があります。これには、繰延税金に関する資産/負債方式や、ASU 2023-09に基づいて導入された詳細な開示要件が含まれます。

- 民間企業と非営利団体 GAAPに準拠した財務諸表の作成もASC 740に従う必要があります。ただし、一部の開示義務は公的機関とは異なります(FASB所得税開示の改善およびFASBプロジェクトサマリー)。

- 外国法人 米国企業の子会社や米国に上場している多国籍企業など、米国会計基準に基づく報告は、ASC 740(SEC提出例)に準拠する必要があります。

- パートナーシップ パススルーではなくエンティティレベルで課税されない限り、通常は除外されます。

プロのヒント: 民間企業であっても、税規定の誤りを防ぎ、監査リスクを軽減するために、強力なASC 740プロセスを維持する必要があります。

貴社の事業がASC 740のどこに適合するかを知ることは、正確で信頼できる税務申告を行うための理想的な出発点となるはずです。

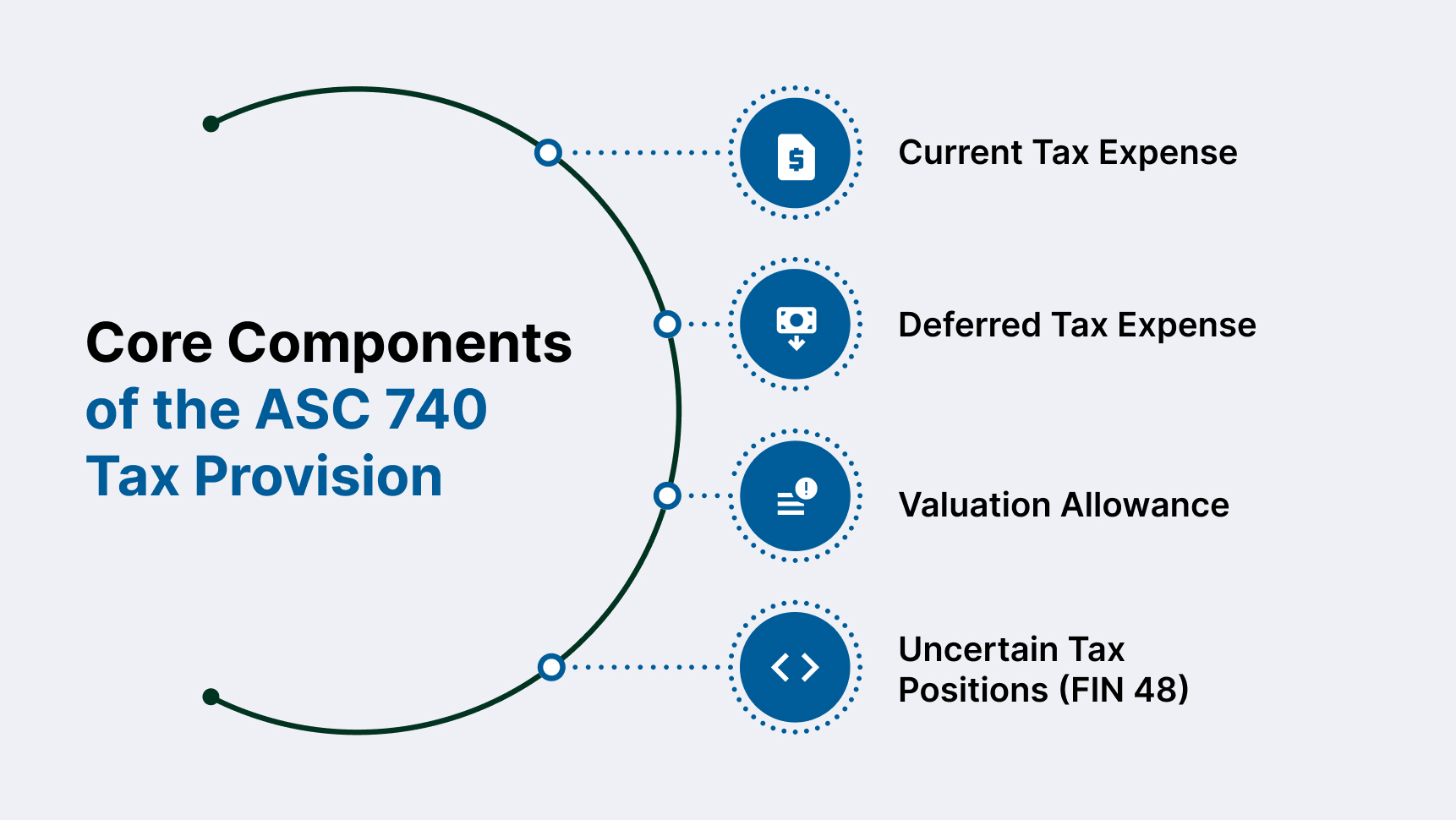

ASC 740税規定のコアコンポーネント

[インフォグラフィックはこちら:ASC 740の重要な要素の内訳]

ASC 740に基づく税規定の内容は次のとおりです。 現在の税金、 繰延税金、および 評価手当、専用のフレームワークとともに 不確実な税務ポジション(FIN 48)。

1。現在の税金支出

- に基づく 当年度の課税所得 提出された返品で報告されたとおり。

- 調整済み 永続的な違い、GAAP対税収に影響を与える罰金や罰金などの控除対象外の費用など。

2。繰延税金費用

- から生じる 一時的な違い 帳簿収入と課税所得の間(たとえば、税法に基づく加速減価償却)。

- を使用します 資産/負債法 ASC 740で概説されているものは次のとおりです。

- 繰延税金資産 (DTA): 純営業損失の繰越額(NOL)など、将来の控除額を表します。

- 繰延税金負債 (DTL): 加速減価償却などの差異によって生じる将来の課税対象額を表します。

3。評価引当金

- 評価引当金は、次のようなDTAを相殺します 実現しそうにない、ASC 740-10-30の「可能性が高い」テストに続いて説明します。

- ポジティブなエビデンスとネガティブなエビデンス(過去の収益性傾向など)の両方を客観的に評価する必要があります(RSM評価手当ガイド)。

4。不確実な税務ポジション (FIN 48)

- FIN 48(ASC 740-10で成文化されています)は、企業が不確実な税務上のポジションをどのように認識するかを規定しています。

- 認識ステップ: 税制上の優遇措置が、可能性の高い基準を満たしているかどうかを判断します。

- 測定ステップ: を録音 持続する可能性が 50% 以上ある最も顕著な利益。

- 表形式のロールフォワード、利息および違約金の発生、および監査中のポジションの開示が必要です。

ASC 740に基づく適切に構成された税規定は、コンプライアンスを保証するだけでなく、財務の透明性を高め、監査人、規制当局、投資家からの信頼を高めることにもなります。

ASC 740開示に関する最新情報 (2023‑09年度)

[インフォグラフィック:ASC 740開示の主な変更点]

ASU 2023‑09では、公的事業体の場合は2024会計年度から、民間事業体の場合は2025年度から、ASC 740に基づく所得税の開示が大幅に強化されます。その目的は、透明性を高め、投資家や規制当局に所得税指標に関するより明確な洞察を提供することです(FASB ASU 2023‑09 PDF)。

新しい開示要件には以下が含まれます。

- 管轄区域別の税金費用の内訳支払った連邦税、州税/地方税、および外国税を含み、管轄区域が支払った総税額の5%の基準額を超えると、さらに内訳が決まります。

- 8つの定義済みカテゴリーにわたる実務税率調整、パーセンテージと報告通貨額の両方を使用して開示されています(Deloitte Heads‑Up)。

- 金額とパーセンテージの開示、税関連の調整項目の比較可能性と洞察の強化(RSM 2025年6月ガイダンス)。

こうした更新により、税務データのよりきめ細かな追跡、財務、税務、監査チーム間のより緊密な連携、厳重な監視に対応するための文書化の強化が求められています。

また読む: COA 構造の理解:ベストプラクティスと例

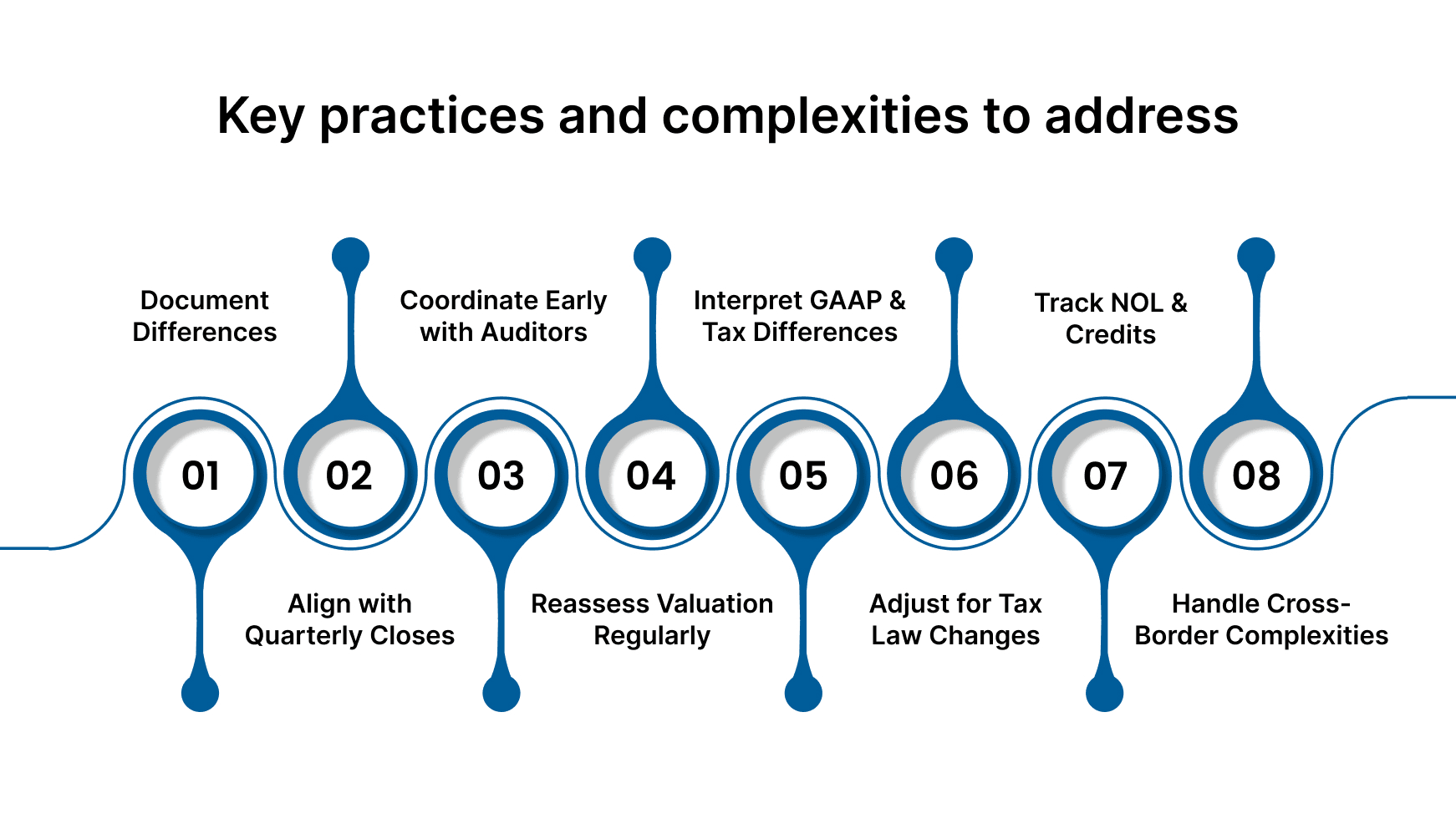

ASC 740の内部統制と年末計画

[インフォグラフィック:ASC 740コンプライアンスのベストプラクティス]

ASC 740への効果的なコンプライアンスは、強力な内部統制と積極的な年末計画にかかっています。強固なプロセスがあれば、虚偽表示のリスクが軽減され、税規定の土壇場での調整が不要になります。

米国証券取引委員会(SEC)が概説しているように、上場企業にとって、ASC 740条項レビューはSOXコンプライアンスフレームワークにとって不可欠です。

対処すべき主なプラクティスと複雑さは次のとおりです。

- 文書の一時的な相違点: 繰延税金項目ごとに詳細なスケジュールを維持することで、引当金の正確な計算が可能になり、監査の準備が容易になります。

- 引当金のタイミングと四半期決算の調整: 問題を早期に特定し、年末に予期せぬ事態が起こらないように、暫定的な引当金の見直しを試験運用として扱います。

- 監査人と積極的に調整する: レビューを合理化し、監査シーズン中の遅延を減らすために、事前に準備作業文書を提出してください。

- 評価引当金の定期的な見直し: 繰延税金資産の実現可能性を裏付ける証拠を、特に変動の激しい時期や損失を生む時期に再評価してください。

- GAAPと税法の違いを正しく解釈してください: 繰延税金計算の誤りを避けるために、タイミングと恒久的な違いを理解してください。

- 税法の変更を速やかに組み込む: IRSのガイダンスに従い、制定期間中の繰延残高をレート変更に合わせて調整します。

- NOLキャリーフォワードとクレジットの追跡: 有効期限のスケジュールと使用状況を監視して、繰延税金資産の正確な報告を確保します。

- 国境を越えた複雑さへの対処: 米国会計基準を、第987条の翻訳規則およびグローバル最小税効果を含めて、外国子会社に正しく適用してください。

Outsource your bookkeeping and save time without compromising accuracy. Let us handle the books.

これらの慣行を税務規定プロセスに統合する企業は、コンプライアンスを強化し、監査結果を改善し、投資家や規制当局からの信頼を築きます。

VJM GlobalがASC 740の税務規定と監査コンプライアンスをどのようにサポートしているか

VJM Globalは、複雑なASC 740要件に対応する米国を拠点とする企業や公認会計士事務所向けに、専門的な会計アウトソーシングと監査サポートを提供しています。

米国会計基準に関する深い専門知識とインドの規制プロセスに関する深い理解を持つ当社のオフショアチームは、ASC 740の税規定基準を完全に遵守しながら、業務上の負担を軽減できるよう支援します。

以下の支援を行います。

- 米国の公的機関および民間事業体を対象としたASC 740に基づく所得税規定の作成と見直し

- オフショア監査文書、照合、脚注開示によるピークシーズン中の公認会計士事務所のサポート

- 繰延税金計算、評価引当金査定、およびASC 740-10文書の管理

- 管轄区域レベルの分類や実効税率調整を含む、ASU 2023-09年度の情報開示への準備態勢の確保

- 第987条または第2の柱の影響の対象となる海外事業を展開する米国企業の国境を越えた報告の促進

当社のチームは、社内の財務部門や税務部門とシームレスに連携して、クライアントがミスを減らし、監査の準備を整え、進化するコンプライアンスへの期待に自信を持って対応できるよう支援します。

Ensure error-free financial reporting with our seasoned accounting experts.

ASC 740所得税会計に関するよくある質問

1。ASC 740をフォローする必要があるのは誰ですか?

米国企業の公的、私的、非営利、および海外子会社を含め、米国会計基準に基づいて財務諸表を作成するすべての事業体は、ASC 740を適用する必要があります。

2。「ありそうではないより可能性が高い」という閾値はどれくらいか?

つまり、税務当局から異議申し立てを受けた場合、技術的なメリットに基づいて税務上の地位が維持される可能性は 50% を超えるということです。

3。民間企業がASU 2023-09を採用する必要があるのはどのような場合ですか?

2024年12月15日以降に開始する会計年度については、民間企業は強化された開示要件を実施する必要があります。

4。ASC 740は税率の変化にどのように対処しますか?

繰延税金資産および負債は、新しい税率が制定された時点で報告期間中に調整する必要があり、これがその期間の税金費用に影響します。

5。FIN 48 とはどのようなものですか。また、ASC 740 とどのように関連していますか。

現在ASC 740-10の一部となっているFIN 48は、不確実な税務上の立場を認識、測定、開示するための規則を定めています。

%20(5).webp)