.webp)

現代の急速に変化する財務報告の世界では、企業の収益認識に対する監視がますます厳しくなっています。あらゆる業界の米国企業にとって、正確な財務諸表を確保し、利害関係者の信頼を維持するためには、現在の収益認識基準であるASC 606に準拠することが不可欠です。

財務会計基準審議会(FASB)によって導入されたASC 606は、多様な業界固有のガイドラインを統一された原則に基づくアプローチに置き換える一貫したフレームワークを提供します。ASC 606は、統制と履行義務の移転に重点を置くことで、組織間の透明性と比較可能性を高めています。

このブログでは、ASC 606のコア原則を分析し、5段階の収益認識モデルについて説明し、実装のベストプラクティスを説明し、一般的な課題に焦点を当て、さまざまな業界がこの重要な基準をどのように適用しているかを探ります。

ASC 606、または会計基準体系化トピック606は、財務会計基準審議会(FASB)が発行する収益認識基準です。この規格は、企業が顧客との契約による収益を業界を問わず一貫して認識するための統一されたフレームワークを提供します。ASC 606は、透明性、比較可能性、および財務報告の正確性を向上させるために、以前は細分化されていた収益認識ルールに取って代わりました。

この基準は、企業が契約を特定し、履行義務を決定し、取引価格を設定し、債務に価格を配分し、それらの義務が履行されたときに収益を認識することを企業に義務付けています。このアプローチでは、商品やサービスの支配権が顧客に移ったときに収益が確実に記録され、真の経済活動が反映されます。

企業が米国会計基準を遵守し、明確な財務情報を提供し、規制当局や投資家の期待に応えるためには、ASC 606を理解することが不可欠です。

収益認識は、企業が売上からの収益をいつ計算できるかについてのルールを設定します。金銭を受け取ったときだけでなく、製品やサービスが実際に納入されたときです。このアプローチでは、売上の記録が早すぎることによる企業の財務状態の悪化を防ぎ、収益が実際の業績を反映するようにします。

これらの基準を一貫して適用することで、企業はより明確で信頼性の高い財務報告を提供できます。この透明性は、投資家と利害関係者が事業を公平に比較し、信頼を築き、財務上の不実表示のリスクを減らすのに役立ちます。最終的に、収益認識では、顧客と市場にとって実際に生み出された価値に基づいて財務諸表が決定されます。

ASC 606と収益認識とは何かを理解できたので、次は企業にとってのASC 606のコンプライアンス問題について見ていきましょう。

ASC 606コンプライアンスが企業にとって重要である主な理由は次のとおりです。

次に、基本原則と5段階の収益認識モデルを見てみましょう。

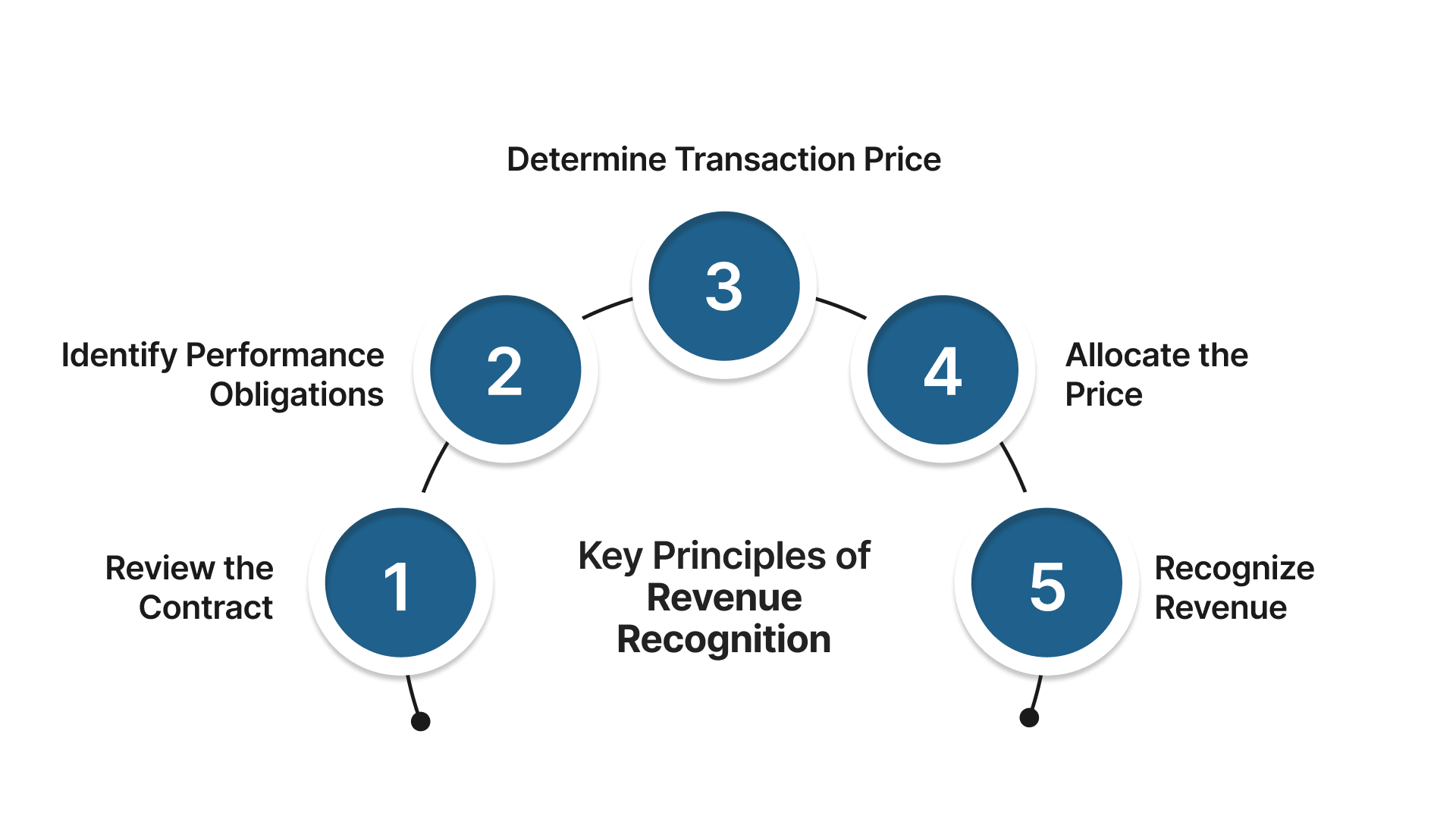

ASC 606は、企業が収益を一貫して正確に計上する方法を示す5つの重要なステップを中心に構築されています。これらのステップにより、商品やサービスの管理が顧客に移ったときに収益が確実に反映され、財務実績の全体像が明確になります。

収益を記録する前に、会社と顧客の間に有効な契約が結ばれていなければなりません。これは単なる署名文書ではなく、両当事者がそれぞれの権利と義務を明確に理解している法的強制力のある契約です。

探してください:

契約が成立したら、顧客に約束されたすべての異なる商品またはサービス(履行義務)を特定します。

商品またはサービスは、次の場合に区別されます。

他の人に徴収される税金を除いて、会社が商品またはサービスの譲渡に対して受け取ると予想される合計金額を計算します。

これは必ずしも簡単なことではなく、次のような場合があります。

履行義務が複数存在する場合は、その単独売却価格に基づいて、取引総額をそれぞれに公平に配分してください。

以下を検討してください。

収益は、顧客が約束した商品またはサービスを時間の経過とともにまたはある時点で管理できるようになったときに認識されます。

長期にわたる収益は、次の場合に適用されます。

5段階の収益認識方法論を理解できたので、次は企業でASC 606を採用する場合の実際的な例を見てみましょう。

また読む: 米国会計基準収益認識基準の理解

ASC 606を実装するには、契約、履行義務、および取引価格を注意深く分析し、明確に文書化する必要があります。主な実装手順を説明する例を以下に示します。

ASC 606の実装は複雑な場合がありますが、以下のベストプラクティスに従うことで、スムーズな移行と継続的なコンプライアンスを保証できます。

すべての有効な契約を1つのシステムに集めて整理します。これにより、条件の分析や履行義務の特定が容易になり、5段階モデルを事業部門全体で一貫して適用できるようになります。また、中央リポジトリがあると、監査中にリスクの高い契約を迅速に特定できます。

取引価格の正確な配分は、防御可能なSSP次第です。企業は、可能な場合は過去の売上データに基づいてSSPを決定し、目に見える価格が得られない場合は、明確で文書化された見積もり手法を確立する必要があります。これらの前提条件を定期的に見直すことで、配分を市場の状況に合わせて調整できます。

契約の修正は、ASC 606の最も複雑な側面の1つです。変更を新規契約として扱うべきか、既存の契約の改訂として扱うべきかの方針を設定します。一貫した適用により、再表示のリスクが回避され、変更の経済的実体と認識が一致するようになります。

収益認識は財務上の問題だけではありません。義務の構造と文書化の方法について、営業、法務、業務、財務の連携を図る必要があります。部門横断的なレビューチームを結成することで、顧客に約束した内容と財務記録に記録された内容との間に矛盾が生じるのを防ぐことができます。

変動への配慮、残業時間の認識、配分方法などの分野では、慎重な判断が必要です。前提条件、理論的根拠、計算を文書化することで、証拠となる監査証跡を作成できます。また、しっかりとした文書化により、新しいチームメンバーが一貫してポリシーを適用できるようになります。

ERPの自動化ツールや専用の収益認識ソフトウェアは手作業を減らしますが、その価値は標準化と正確性にあります。自動配分、認識スケジュール、およびレポート作成により、財務チームは反復的なタスクではなく分析に集中できると同時に、監査への備えも向上します。

ASC 606は1回限りのエクササイズではありません。定期的なトレーニングにより、スタッフは変化する解釈や会社の方針を理解できます。認識慣行、情報開示、契約条件に関する定期的な内部レビューは、問題を早期に発見し、コンプライアンスをビジネスの成長に合わせて維持するのに役立ちます。

ASC 606を効果的に導入するには、チェックボックスにチェックを入れるだけでは不十分です。構造化されたポリシー、部門間の連携、継続的な改善が必要です。これらのベスト・プラクティスを日常業務の一部として扱うことで、企業はコンプライアンスを強化し、より信頼性の高い財務報告を作成できます。

次に、企業が直面する最も一般的な障害を見てみましょう。

また読む: 企業監査の理解:主なプロセスとタイプ

.webp)

最もよくある課題の1つは、契約内で明確な履行義務を正しく定義することです。商品やサービスがバンドルされていると、境界線が曖昧になる場合があり、何が個別の義務を構成するのかを慎重に判断する必要があります。

ASC 606では、SSPに基づいて取引価格を割り当てる必要があります。これは、独自のサービスや高度にカスタマイズされたサービスの場合は決定が難しい場合があります。SSP の見積もりが適切でないと、不適切な収益配分につながる可能性があります。

ASC 606に基づく更新、アップグレード、または契約範囲の変更を処理すると、変更が個別の契約なのか既存の義務の一部なのかを判断するのが複雑になります。

割引、賞与、罰金などの変動する考慮事項を見積もるには慎重な判断が必要であり、エラーや監査上の課題が発生する余地が増えます。

ASC 606では、契約、価格設定、業績に関する正確で完全かつ容易にアクセスできるデータが求められています。統合システムがないと、エラーや遅延が発生する可能性があります。

これらの課題を認識したところで、VJM Globalがこれをどのように支援できるかを見てみましょう。

VMグローバル は、米国企業がASC 606の収益認識要件の複雑さを確信的かつ正確に把握できるよう支援する、カスタマイズされた会計および監査サポートサービスを提供します。米国の GAAP 基準とインドの規制の枠組みの両方を深く理解しているため、運用コストを削減しながら高いコンプライアンス基準を満たすオフショアソリューションを提供できます。

で VMグローバル、米国企業に会計アウトソーシング、監査サポート、ASC 606コンプライアンスサービスを提供しています。当社のオフショアチームは、コストを最適化しながら効率的なコンプライアンス管理を行っています。

ASC 606の収益認識を簡素化し、スムーズなコンプライアンスを確保します。 今すぐ VJM グローバルにお問い合わせください 正確な財務報告と成長のための基盤を構築します。

契約の特定、履行義務の特定、取引価格の決定、価格の割り当て、義務が履行された場合の収益の計上を行います。

はい、ASC 606は米国会計基準に基づいてFASBが発行した収益認識基準です。

これらは、ASC 606の5つのステップ(契約の識別、履行義務、取引価格、配分、収益認識)と一致しています。

契約の特定、履行義務の決定、取引価格の測定、および満足時の収益の計上を行います。