.webp)

会社の会計を扱う場合は、買掛金仕訳の記録方法を理解することが不可欠です。クレジットで商品やサービスを受け取るたびに、負債が増えます。これらの取引が正しく記録されないと、財務報告に誤りが生じたり、支払いが遅れたり、財務報告中に問題が発生したりする可能性があります。 監査。

このガイドでは、正確な買掛金仕訳を作成する方法、記録するタイミング、仕入先勘定に関連付ける方法、および貸借対照表とキャッシュフローへの影響について説明します。手作業による簿記と会計ソフトウェアのどちらを使用する場合でも、この情報は明確で正確な財務記録を保持するのに役立ちます。

あの 買掛金 ジャーナルエントリは、企業がサプライヤー、ベンダー、またはサービスプロバイダーに支払うべき金額に関連する取引を記録する特定の財務記録です。

これは会社の総勘定元帳に記録されます。総勘定元帳は、すべての財務活動を追跡および管理する中心的な場所です。

クレジットで商品やサービスを購入するたびに、買掛金仕訳帳の入力によって未払いの負債が増加します。逆に、これらの負債を清算するために支払いを行うと、仕訳によって未払い残高が減ります。

これらの入力は、正確な財務諸表を維持し、キャッシュフローを管理し、企業が支払い義務を期日どおりに履行できるようにするために不可欠です。買掛金勘定仕訳を正確に行うことは、誤りの防止、監査の支援、会計基準の遵守の確保に役立ちます。

簡単な事実: 調査によると、請求書のほぼ 40% に誤りがあり、慎重な仕訳管理の必要性が浮き彫りになっています。

買掛金仕訳には、クレジットで受け取った商品またはサービスの代金を支払う会社の義務が反映されます。これにより、正確な財務報告が可能になり、未払いの負債を追跡しやすくなります。適切に記録されたエントリは、コンプライアンス、監査対策、およびベンダーの透明性をサポートします。わかりやすくするために、各エントリには次の要素を含める必要があります。

これらすべての要素を含めることで、買掛金仕訳が完全かつ正確になり、会計や監査の目的で理解しやすくなります。

また読む: 買掛金勘定と売掛金勘定の主な違い

次に、発生するさまざまなタイプの買掛金勘定仕訳を見てみましょう。

買掛金勘定仕訳は、取引の性質によって異なります。それぞれのタイプは、請求書の受け取りから会費の決済まで、支払いサイクルのさまざまな段階を捉えています。正確に記録することで、帳簿にリアルタイムの負債が反映され、ベンダーの信頼を維持するのに役立ちます。買掛金勘定仕訳の最も一般的なタイプは次のとおりです。

クレジットで商品や在庫を購入する場合、その取引を次のように記録します。

破損した在庫や不要な在庫をサプライヤーに返品する場合は、次のエントリを使用してください。

設備や家具などの固定資産をクレジットで取得する場合は、以下を記録してください。

クレジット制で受けたコンサルティングや法務業務などのサービスについては、次のエントリを使用してください。

債権者に支払うべき金額を返済するときは、以下を記録してください。

これらのさまざまな種類の買掛金勘定を正しく記録しておくと、正確な財務記録を維持し、買掛金を効率的に管理するのに役立ちます。

また読む: 買掛金のアウトソーシングのメリットを理解する

タイミングは非常に重要です。これらの日記をいつ記録すべきか。

買掛金仕訳を正確に記録することは、明確な財務記録を維持し、円滑なキャッシュフロー管理を確保するために不可欠です。これらのエントリを記録すべき主なシナリオは次のとおりです。

このような状況で買掛金仕訳を迅速かつ正確に記録することで、正確な財務記録を維持し、エラーを回避し、会社の債務を効率的に管理できます。

参考になるように、これらのエントリを記録する方法の実用的な例をいくつか紹介します。

財務記録を正確に保つには、買掛金勘定仕訳を正しく記録することが不可欠です。企業が仕入先から商品やサービスをクレジットで取得した場合は、これらの取引を速やかに会計システムに記録する必要があります。

買掛金勘定仕訳には主に2つのタイプがあります。取引の性質に応じて、単純なものとより詳細なものの2種類があります。

記録方法を理解するのに役立つ買掛金勘定仕訳の一般的な例を次に示します。

クレジットで在庫を購入すると、購入額の増加と、後でサプライヤーに支払う負債がエントリに記録されます。

例:

2025年3月5日、ABCトレーダーズは25,000ルピー相当のオフィス用品をクレジットで購入しました。

ジャーナルエントリ:

永久在庫システムを使用している場合は、購入ではなく在庫勘定から引き落としてください。

購入した在庫の一部が破損していたり、不要になったりして、それをサプライヤーに返品する場合は、買掛金を減らして返品を記録する必要があります。

例:

2025年3月12日、ABC Tradersは5,000ルピー相当の破損した事務用品をサプライヤーに返却しました。

ジャーナルエントリ:

設備や家具などの固定資産をクレジットで購入すると、資産勘定が増加する一方で、買掛金負債も増加します。

例:

2025年3月15日、ABCトレーダーズは5万ルピー相当のオフィス家具をクレジットで購入しました。

ジャーナルエントリ:

信用に関するコンサルティングや法的助言などの専門的サービスを受けた場合は、費用と関連する責任を記録してください。

例:

2025年3月20日、ABC Tradersは15,000ルピー相当のコンサルティングサービスをクレジットとして受けました。

ジャーナルエントリ:

買掛金を決済するために支払いを行うと、負債が減り、現金または銀行残高が減ります。

例:

2025年3月30日、ABC Tradersは未払い残高の一部を清算するためにサプライヤーに3万ルピーを支払いました。

ジャーナルエントリ:

あなたの会社が2025年4月1日にベンダーから60,000ルピー相当のラップトップをクレジットで購入したとします。ジャーナルエントリは次のようになります。

2025 年 4 月 10 日にベンダーに支払いを行うと、

これらのエントリを正しく記録することで、財務データを正確に保ち、ベンダーとの関係を管理し、会計基準への準拠を維持することができます。

また読む: 買掛金管理のための効果的な戦略

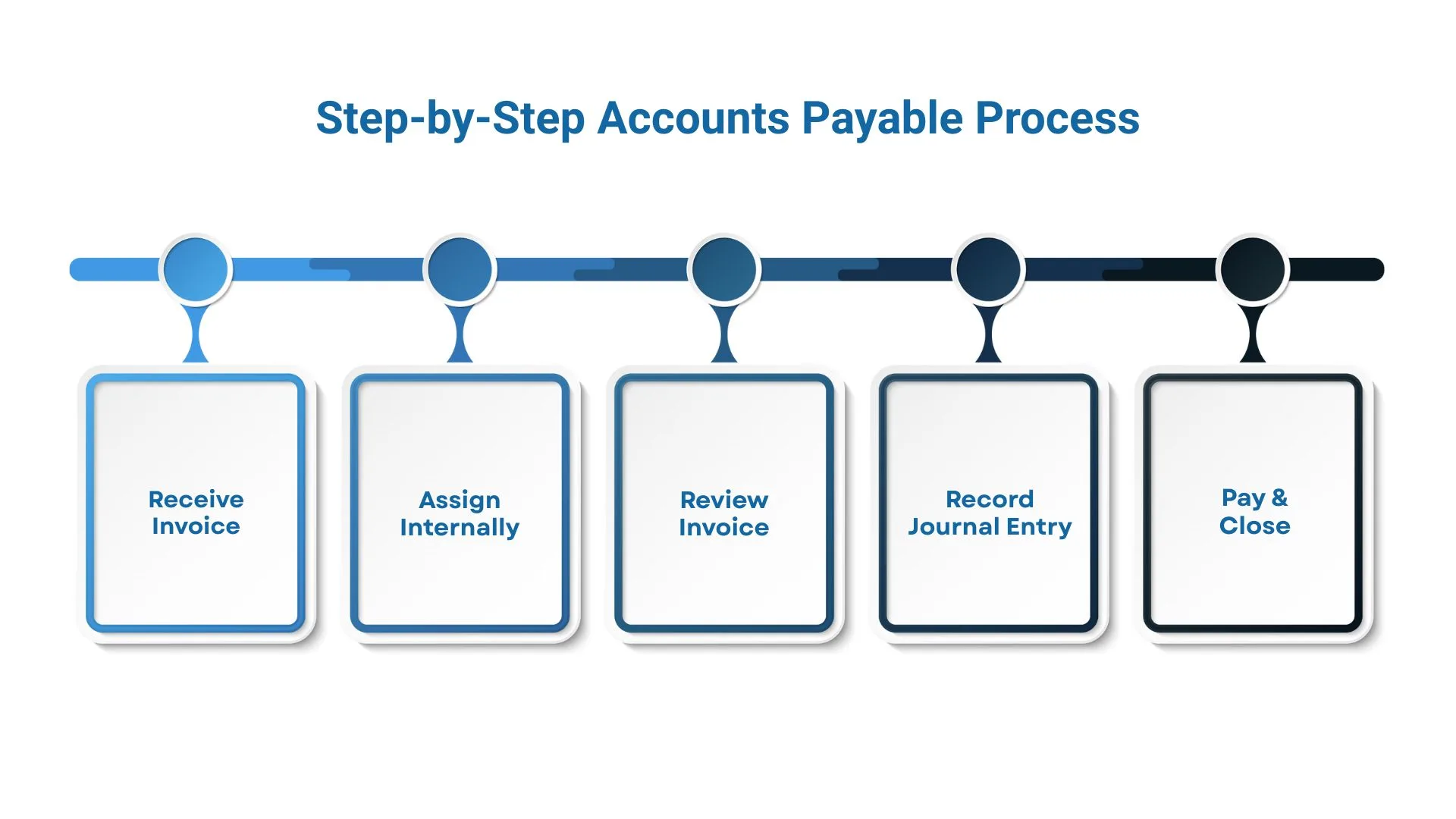

買掛金の管理にはいくつかの重要な段階があります。プロセスの概要は次のとおりです。

買掛金を効果的に管理することは、円滑な金融業務と強固なサプライヤー関係を維持するために不可欠です。

このプロセスは、会社の規模や構造によって異なります。中小企業では、1人の買掛金マネージャーがすべてのステップを処理する場合がありますが、大規模な組織では、正確性と管理性を高めるために部門間で責任を分担することがよくあります。

買掛金プロセスの5つの重要な段階の詳細なガイドは次のとおりです。

ベンダーが商品を発送したりサービスを提供したりすると、支払いの請求書が送られます。請求書は、電子メール、ファックス、郵送、またはオンラインポータルを通じて届きます。請求書には以下の内容が含まれていることを確認することが重要です。

請求書を会計システムに迅速に入力することで、タイムリーな追跡と支払いが可能になり、延滞料を回避し、良好なベンダー関係を維持できます。

請求書を受け取ると、内部で請求書が割り当てられ、検証されます。通常、買掛金担当チームは次のことを担当します。

このステップは、承認された取引のみが処理されるようにすることで、エラー、重複支払い、不正行為を防ぐために不可欠です。

承認前に、請求書は慎重に審査され、すべての情報が正しいことが確認されます。この審査には以下が含まれます。

請求書を正確に確認することで、支払いが遅滞なく処理され、会計記録が正確であることが保証されます。

請求書が審査を通過したら、その取引を会計システムに記録する必要があります。これには以下が含まれます。

これらの入力を迅速に行うことで、貸借対照表に未払いの債務がすべて反映され、総勘定元帳が正確かつ最新の状態に保たれます。

最後のステップは、期日またはそれ以前にベンダーに支払うことです。支払いプロセスには通常、以下が含まれます。

支払いが完了すると、買掛金勘定に別の仕訳を記録し、現金または銀行口座に入金します。これにより買掛金がクローズされ、記録が更新されます。

これらの段階に従うことで、以下のことを維持できます。

よくある間違いとその回避方法を認識することも同様に重要です。次のセクションで詳しく見ていきましょう。

買掛金仕訳を正確に管理することは、信頼できる財務報告と円滑な事業運営にとって不可欠です。ただし、よくある間違いがいくつか発生して、エラーや遅延につながることもあります。注意すべき落とし穴は次のとおりです。

こうしたよくある間違いを避けることで、買掛金処理が円滑に進み、財務報告の正確性が保たれます。

買掛金処理を合理化し、費用のかかるミスを防ぐために専門家の助けが必要ですか?と提携しましょう VMグローバル、簿記を最適化し、正確性を高め、コンプライアンスを向上させることができる会計および財務ソリューションの専門家。

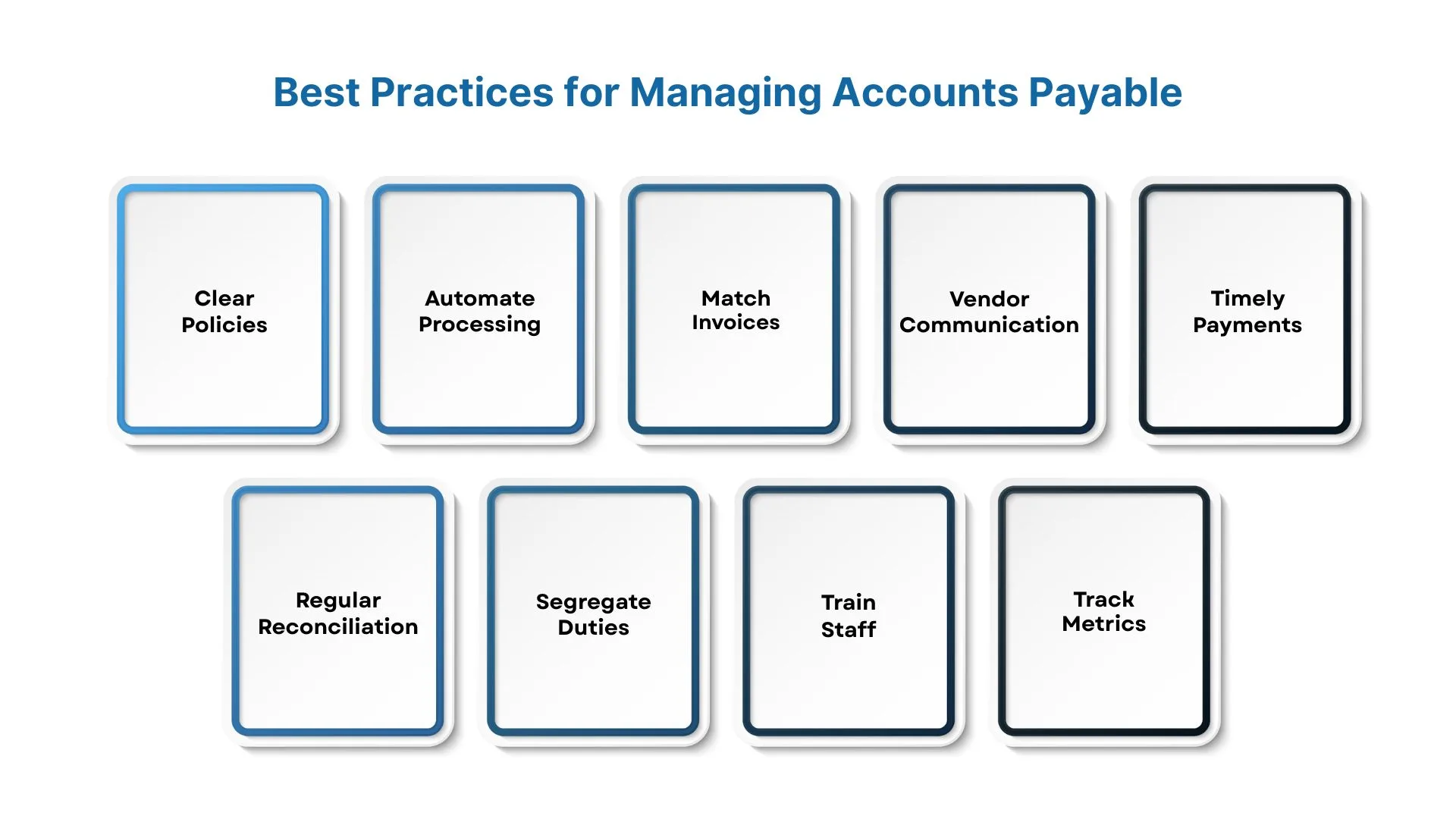

最後に、買掛金処理を円滑に進めるためのベストプラクティスをいくつかご紹介します。

買掛金の効率的な管理は、健全なキャッシュフロー、強固なベンダー関係、および正確な財務記録を維持するための鍵です。以下はその一部です。 実証済みのベスト・プラクティス 買掛金処理の最適化に役立つように:

これらのベストプラクティスに従うことで、組織は買掛金を効率的に管理し、コストを削減し、財務の正確性を向上させることができます。

正確でタイムリーな買掛金仕訳帳エントリは、健全な財務記録を維持し、キャッシュフローを効果的に管理し、良好なベンダー関係を築くための基本です。さまざまな種類の仕訳を理解し、買掛金プロセスの適切な段階に従い、ベストプラクティスを採用することで、企業はコストのかかるミスを回避し、財務業務を合理化できます。

以下と提携して、買掛金処理に関する専門家のサポートを受けてください VMグローバル。 当社の専門会計ソリューションと専任チームが、効率の向上、ミスの削減、明確でコンプライアンスに準拠した財務記録の維持を支援します。

次に読む: サービスとしての会計のアウトソーシングのメリット