世界のITサービス市場は活況を呈しており、その理由は明らかです。2024年の市場規模は約1.5兆米ドルでしたが、2034年までにほぼ倍増して2兆9800億米ドルに達すると予想されています。このような急速な成長に伴い、IT 企業の財務面を管理することは容易ではありません。

ITビジネス、特にクラウドコンピューティング、SaaS、AIなどのサービスを提供する企業は、独特の会計上のハードルに直面しています。収益の正確な追跡、ソフトウェア開発費の管理から、絶えず変化する税法の遵守まで、IT 企業の財務業務は単なる日常的な簿記以上のものでなければなりません。

このガイドでは、コンプライアンスを確保し、ビジネスの成長をサポートしながら、これらの複雑さを効果的に処理する方法に焦点を当てて、IT企業の会計の中核となる側面について説明します。

最も基本的な意味での会計とは、企業の財務状況を追跡することです。ただし、通常の会計と IT 会計を比較した場合、その違いはビジネスの性質と、帳簿を整理しておくために必要な具体的な財務慣行にあります。

通常の会計では、企業は通常、販売が行われたときまたはサービスが提供されたときに収益を認識します。分かりやすいです。商品が売られ、収益が計上されます。

これとは対照的に、特にSaaS(Software-as-a-Service)やその他のサブスクリプションベースのサービスを提供する企業にとって、IT会計にはより微妙なアプローチが必要です。サブスクリプションモデルでは、前払いではなく、サービスの提供に基づいて長期的に収益を計上する必要があります。つまり、IT企業は多くの場合、サービスまたは製品が顧客に提供されて初めて収益が計上されるように、繰延収益に対処する必要があります。

ほとんどの企業では、製造コストや在庫コストなどのコストは、その性質に基づいて支出または資産計上されます。しかし、IT会計では、研究開発 (R&D) コストやソフトウェア開発コストなどが課題となることがよくあります。多くのテクノロジー企業は、新しいソフトウェア、アプリ、またはツールの開発に多額の費用を費やしており、それらのコストを資産計上すべきか(資産として貸借対照表に追加)すべきか、それとも直ちに支出すべきかを判断するには慎重な判断が必要です。

通常の会計では、製品製造に直接関連する費用のほとんどが資産計上されることがよくあります。それでも、特に長期プロジェクトと短期プロジェクトの場合では、IT企業にはソフトウェア開発コストの処理についてより具体的なルールがあります。

通常の会計に関しては、企業は主に有形資産(不動産、設備、在庫)に焦点を当てています。特許や商標などの無形資産の評価は、合併や買収などの特定の事柄に関連する場合を除き、ほとんどの場合最小限に抑えられます。

しかし、IT会計では、知的財産(IP)が大きな役割を果たします。テクノロジー企業は、多くの場合、その価値の大部分をソフトウェア、特許、商標などの無形資産に結び付けています。これらの資産の評価と償却を管理することはIT会計の重要な側面であり、償却する期間や資産計上すべき費用については異なるルールがあります。ここで間違いを犯すと、不正確な利益率や税務上の誤りにつながる可能性があります。

通常の会計では通常、1つの国または地域での事業を扱うため、税務や報告の要件が比較的簡単になります。企業が多国籍企業である場合は複雑さが増しますが、そのプロセスは IT 会計に比べると依然として単純です。

しかし、IT会計は、特にグローバルSaaSプロバイダーやITコンサルティング会社にとって、国境を越えた業務を伴うことがよくあります。企業は複数の国に顧客や子会社を持っている場合があり、移転価格や国際税務コンプライアンスへの対応が優先事項となります。コンプライアンスを維持し、罰則を回避するためには、OECD の移転価格ガイドラインのようなグローバルな税法や規制を管理することが不可欠です。

従来のビジネスでは、業界にもよりますが、給与や従業員関連の費用は比較的標準的です。費用には、賃金、福利厚生、労働法の遵守などが含まれます。

しかし、IT会計では、企業は多くの場合、技術者向けのストックオプション、ソフトウェア開発者へのインセンティブ、その他の非伝統的な福利厚生など、高度に専門化された従業員コストを管理する必要があります。たとえば、テクノロジー企業、特に優秀な人材の誘致を目指すスタートアップ企業では、株式ベースの報酬が一般的です。IT会計部門は、こうした独自の報酬モデルを正確に追跡し、キャッシュフローと税金負債の両方への影響を管理する必要があります。

通常会計におけるキャッシュフロー管理は、業務効率の確保に重点を置いて、主に売上からの入金と経費支出の追跡に重点を置いています。

IT企業にとって、キャッシュフローの管理はより複雑になる可能性があります。サブスクリプションモデルや長期契約により、キャッシュフローは収益が認識される時期と直接一致しないことがよくあります。これは特に、長期プロジェクトや SaaS 製品を提供する企業で、支払いは前払いされるものの、収益は数か月または数年にわたって計上される場合がある場合に当てはまります。IT企業は、繰延収益と売掛金の両方を綿密に追跡する必要があります。

基本的な違いを概説したので、IT企業が金融業務で直面する主な課題をいくつか見ていきましょう。

IT企業の会計は、典型的なビジネス会計ではありません。多様な収益モデル、絶え間ないイノベーション、グローバルな展開などの IT 業界の性質上、独自の課題が数多くあります。IT企業が、目に見えない、絶え間なく変化する、高度な技術を持つ製品やサービスを扱うにつれて、正確な会計処理はより複雑になります。

具体的な課題のいくつかを詳しく見てみましょう。

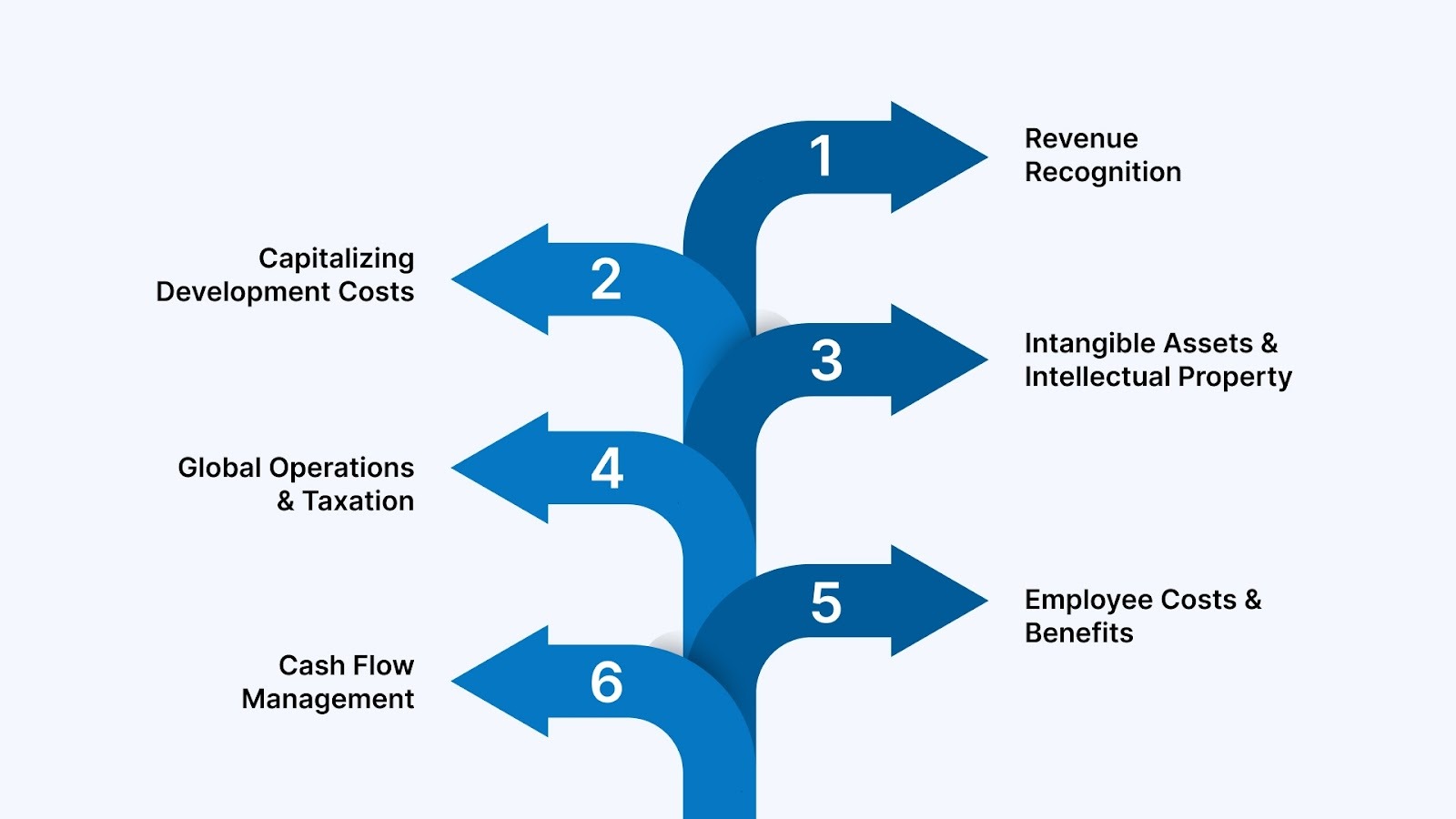

IT企業、特にサービスとしてのソフトウェア(SaaS)またはサブスクリプションベースのサービスを提供する企業は、適切なタイミングで収益を認識するという課題に直面しています。支払いがいつ受け取られるかほど簡単ではありません。むしろ、サービスが実際にいつ提供されるかにかかっています。

ソフトウェア開発は、それが社内使用であろうと顧客向け製品であろうと、IT企業の業務の主要な部分です。課題は、どのコストを資産計上すべきか、どのコストを直ちに支出すべきかを決定することにあります。

IT企業が頼りにしていることは多い 知的財産 (IP) ソフトウェア、特許、商標のように。これらの資産を正確に会計処理することは、適切な報告と税務コンプライアンスにとって重要です。

多くのIT企業は複数の国で事業を展開しているため、さまざまな課題が生じています 移転価格 そして 国際課税。移転価格は、異なる国の親会社とその子会社との間の取引に対して設定される報酬です。

クラウドコンピューティングは、多くの IT 企業の業務に欠かせないものとなっています。しかし、クラウドコストの管理は従来のインフラストラクチャほど簡単ではありません。

IT企業は、特にSaaSやクラウドサービスのトランザクションなど、大量のトランザクションを処理することがよくあります。クリーンな財務記録を維持するには、これらすべての取引を正確に管理することが不可欠です。

IT企業は独自の会計上の課題に直面しています。以下により、事業が順調に進んでいることを確認してください。 VJMグローバルの専門家からのアドバイス 米国からインドまでの収益認識やソフトウェア開発コストなどの管理についてです。

テクノロジー企業は、データ管理だけでなく、ビジネスの成功を促進する主要業績評価指標 (KPI) も追跡する必要があります。これらの指標は、企業の業績を評価し、意思決定を導くために不可欠です。

どのビジネスにとっても、その業績を把握することは非常に重要です。イノベーションと急成長が絶え間なく続く環境では、成功を追跡し意思決定の指針となる主要業績評価指標 (KPI) と財務指標が不可欠です。

テクノロジー企業が成長と財務状況を効果的に管理するために注意すべき主要な指標とKPIをいくつか見てみましょう。

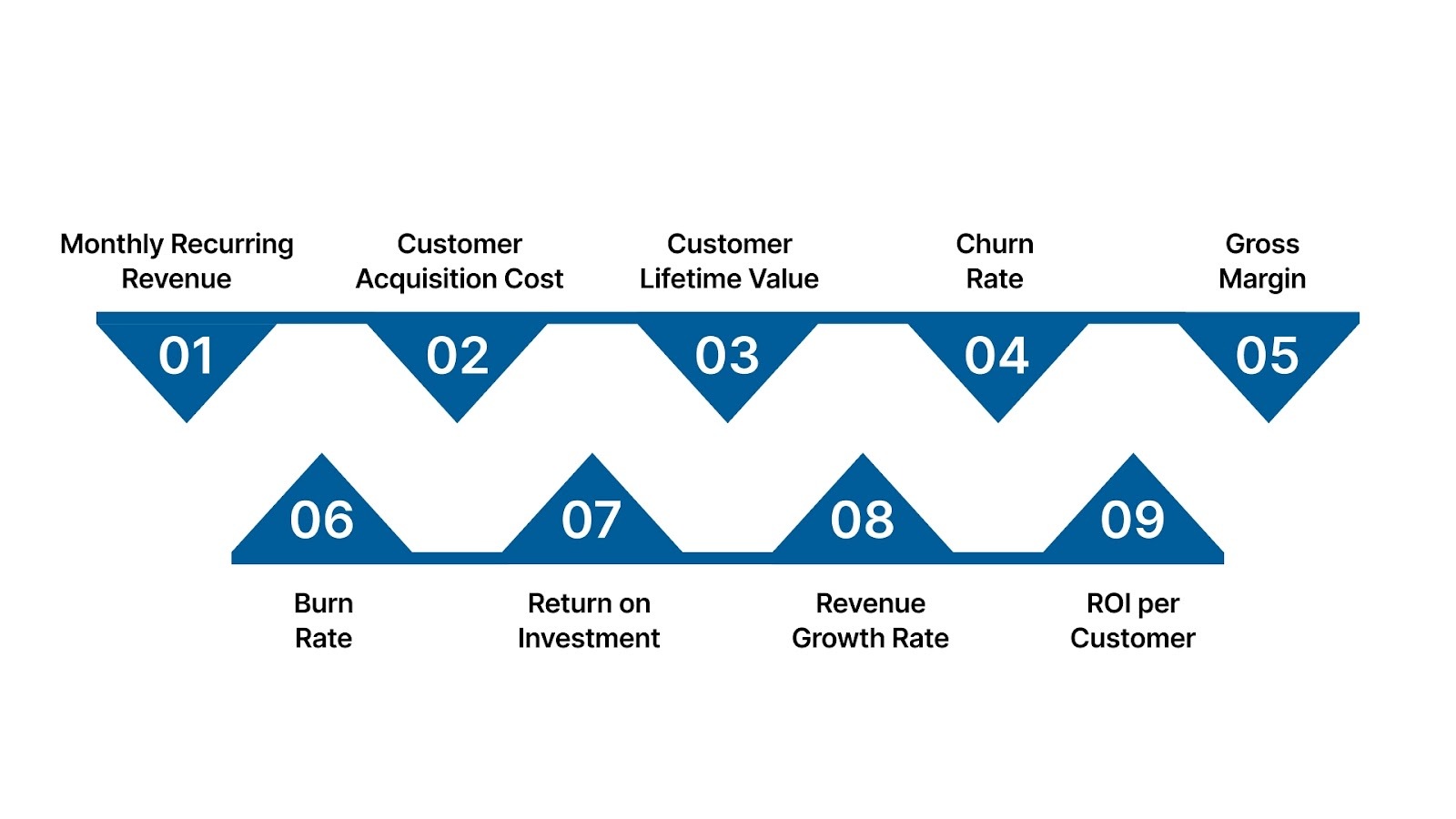

月次経常収益(MRR)は、SaaS企業など、サブスクリプションベースのビジネスモデルを持つあらゆるテクノロジー企業にとって重要な指標です。1 回限りの売上を除き、アクティブなサブスクライバーから毎月生み出される予測可能な収益を測定します。

MRRを追跡することは、顧客維持と新規顧客獲得の傾向を特定するのに役立ち、サブスクリプションベースのビジネスにとって重要な指標となります。

顧客獲得コスト (CAC) 新規顧客の獲得に費やされた金額の合計を表します。これには、マーケティング、販売、広告に関連する費用、および新規顧客の獲得に関連するその他の費用が含まれます。

この指標を追跡することで、テクノロジー企業はマーケティング活動を最適化し、より費用対効果の高い顧客獲得方法を見つけることができます。

顧客生涯価値(CLTV)は、企業が契約期間を通じて顧客から生み出すと想定できる総収益を測定します。これは、企業が各顧客の長期的価値を把握するのに役立つ重要な指標です。

この指標により、テクノロジー企業は顧客の長期的な可能性を評価し、それに応じて顧客維持戦略を調整することができます。

チャーンレートは、一定期間にわたってサブスクリプションをキャンセルしたり、サービスの使用を中止したりした顧客の割合を示しています。解約率が高いということは、顧客がより高い割合で離脱していることを示し、収益に大きな影響を与える可能性があります。

解約率を理解することで、企業は顧客維持の取り組みに集中し、顧客満足度を向上させることができます。

売上総利益は、製品またはサービスの製造および提供に関連するすべての直接費用を含む、売上原価(COGS)を差し引いた後の残りの収益の割合を示します。

粗利益を監視することは、テクノロジー企業が自社製品の価格を効果的に設定し、生産コストを効率的に管理していることを確認するのに役立ちます。

バーンレートとは、企業が利益を上げる前に現金準備金を使い果たすレートを指します。特に、成長の初期段階にあるスタートアップ企業やテクノロジー企業にとって有用です。

バーンレートの高いテック系スタートアップは、損益分岐点に達する前に資本が不足しないように、経費を注意深く管理する必要があります。

投資収益率(ROI)は、コストに対する投資の収益性を計算します。研究開発 (R&D)、マーケティングキャンペーン、または新規プロジェクトへの投資を評価する場合は特に重要です。

ROIは、ビジネス戦略の有効性に関する洞察を提供し、リソースが最も効率的な方法で割り当てられるようにします。

収益成長率は、特定の期間(通常は前年比または前四半期比)における企業の収益の増加または減少率を示します。

テクノロジー企業にとって、高い収益成長率は、多くの場合、堅実なビジネスモデルと強い顧客需要に関連しています。

顧客あたりの投資収益率(ROIC)は、個々の顧客がビジネスにとってどの程度利益を上げているかを顧客獲得コストと比較して評価します。これにより、企業は顧客ベースの収益性を調べることができます。

この指標を追跡することは、テクノロジー企業が顧客獲得と顧客維持の戦略を改善するのに役立ちます。

KPIが手元にあるため、IT企業は財務報告とコンプライアンスにも戦略的に取り組む必要があります。会計基準と税法を理解して遵守することで、長期的な成功が保証され、財務上の虚偽表示のリスクが軽減されます。

財務報告とコンプライアンスはどのビジネスにとっても重要な側面ですが、IT業界にとっては、ビジネスモデル、テクノロジー、規制環境が急速に変化しているため、複雑さはさらに高まっています。

IT企業が財務報告とコンプライアンスに効果的に取り組み、正確な記録を維持し、税務計画を最適化し、リスクを軽減する方法について説明しましょう。

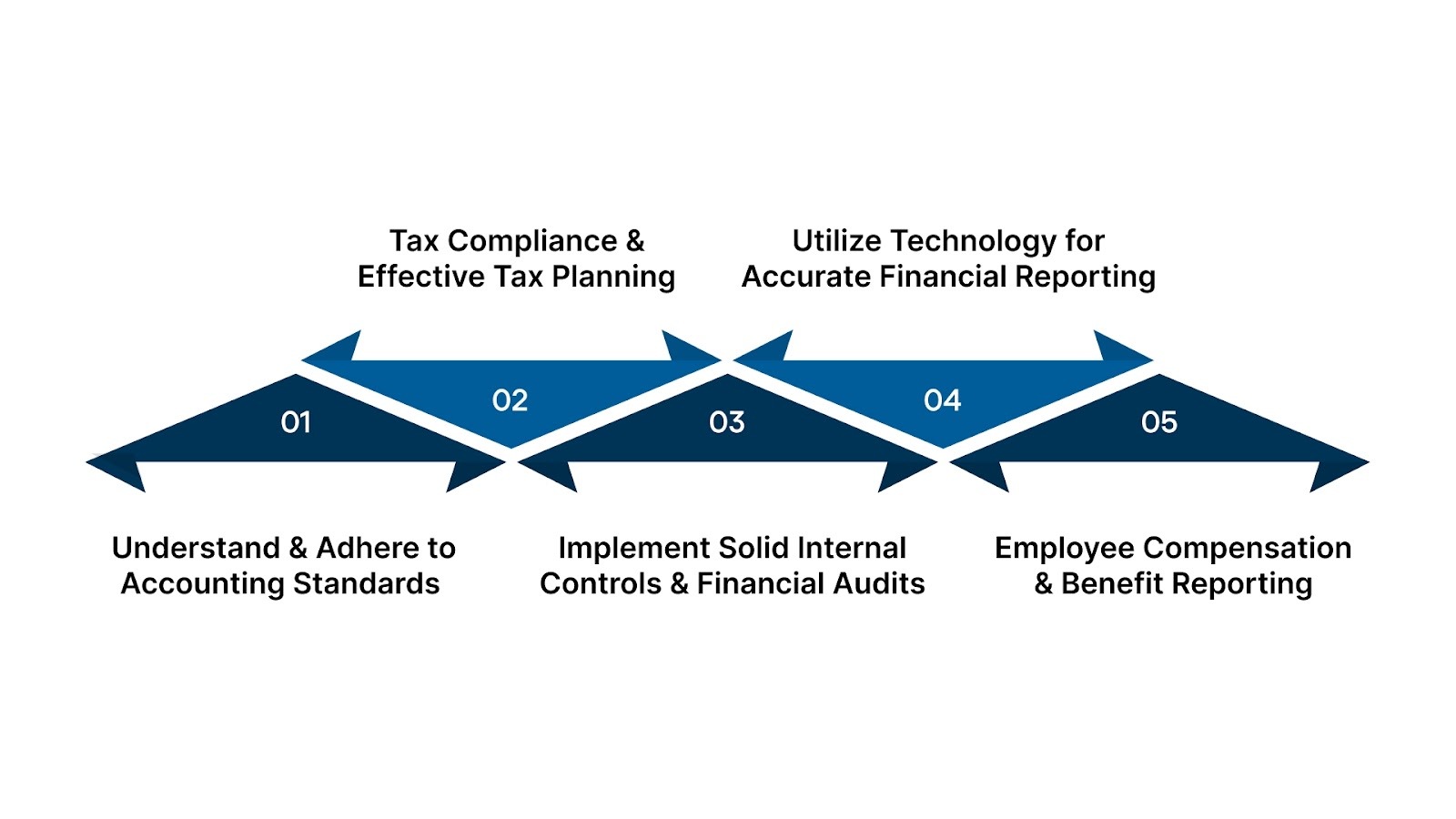

IT企業、特にグローバルに事業を展開している企業やSaaSソリューションを提供する企業にとって、関連する会計基準を理解することは、正確な財務報告を行うために不可欠です。

これらの会計基準を理解して導入することで、IT企業は財務報告の透明性を維持し、監査リスクを軽減し、投資家からの信頼を得ることができます。

税務コンプライアンスは、IT企業、特に国際事業に従事する企業にとって、財務報告において最も複雑な分野の1つです。デジタルサービス税、付加価値税 (VAT)、法人税など、IT 企業に影響する税法は国によって異なります。

強力な税務コンプライアンス戦略は、監査や罰則のリスクを軽減するだけでなく、キャッシュフローを改善し、財務効率の向上にも貢献します。

正確な財務報告を確保し、不正を防止するには、優れた内部統制システムが不可欠です。大量の取引がオンラインまたは自動システムを通じて行われているIT企業にとって、強固なチェックとバランスを維持することは極めて重要です。

強力な内部統制と定期的な監査により、財務上の虚偽表示、規制違反、および業務上の非効率性が防止されます。

財務報告にテクノロジーを適用することは、特にIT企業にとって、これまで以上に重要になっています。財務報告ソフトウェアは、運用の簡素化、タスクの自動化、業界標準への準拠の確保に役立ちます。

テクノロジーにより、より迅速で正確な財務報告が可能になり、規制の遵守が保証されるため、時間と費用の両方を節約できます。

IT企業にとって、従業員の報酬と福利厚生を正確に管理することは非常に重要です。これには、給与の支払い、賞与、ストックオプション、退職金制度などが含まれます。これらはすべて、税務申告とコンプライアンスのために正しく追跡する必要があります。

適切なサポートがあれば、財務コンプライアンスの管理が容易になります。 今すぐ VJM グローバルにお問い合わせください 米国からインドに至るまで、ITビジネスのレポートが正確でコンプライアンスに準拠した状態に保たれるようにします。

報酬と福利厚生を正確に報告することで、税法の遵守が保証され、従業員関連経費の財務計画と予測に役立ちます。

IT部門は、急速なイノベーションのペース、変化する収益モデル、グローバルな規制を考慮に入れた、カスタマイズされた会計アプローチを必要としています。IT企業は、収益認識から研究開発コストの管理まで、専門知識を必要とする特定の課題に直面しています。最初から適切な会計慣行を確立することは、円滑な運営と長期的な財務健全性の確保に役立ちます。

で VMグローバル、私たちはIT企業向けに特別に設計された会計サービスを専門としています。当社のチームはテクノロジー業界の複雑さを理解しており、お客様の財務報告の簡素化、税務コンプライアンスの確保、効果的なコスト管理を支援します。

VJM Globalに今すぐお問い合わせください IT企業の強固な財務基盤の構築を支援し、お客様が最も得意なことに集中できるようにし、イノベーションと成長を促進するために私たちがどのように支援できるかをご覧ください。

販売用製品の製造に直接関連する費用は資産計上できますが、日常的なメンテナンスや研究などの運営費は支出する必要があります。

企業は、ソフトウェア、特許、商標などの無形資産の評価に業界固有の方法を使用し、財務上の不一致を避けるために適切な償却スケジュールを確保する必要があります。

管理を誤ると、費用のかかる罰則や監査につながる可能性があります。IT企業は、企業間取引が国際税法に従って正しく価格設定されていることを確認する必要があります。