.webp)

如果您今年购买了价值25万美元的设备,则可以从同年的应纳税所得额中全额扣除。这种税收规则被称为奖金折旧,它可以腾出现金来满足其他业务需求。

到2025年,法律仍然允许100%的额外折旧,这意味着符合条件的资产可以立即注销,而不是在几年内注销。

这可以极大地改变现金流,并帮助您计划更大的投资,而无需等待长期税收优惠。

在接下来的部分中,我们将解释奖励折旧的工作原理,哪些资产符合条件,以及如何将其有效地用于您的企业或客户。

额外折旧,正式称为第 168 (k) 条规定的第一年额外折旧扣除额,允许您在合格资产投入使用当年扣除全部成本。

与其将核销分散在五年、七年甚至二十年之间,不如预先申请全额税收优惠。对于美国企业而言,这意味着更大的扣除额和更快的现金流减免。

传统上,资产购买(如机械或计算机)每年注销一次。例如,购买10万美元的设备将在五年内扣除20,000美元。使用额外折旧,您在第一年扣除全部100,000美元,然后立即将这笔钱存回您的业务。

2002年,奖金折旧作为一项刺激措施开始时为30%。多年来,国会提高了税率,在2017年通过减税和就业法(TCJA)之后达到100%。

TCJA设定了逐步淘汰计划:到2022年,投入使用的资产将减少100%,然后每年下降20%,到2027年将达到0%。

2025年7月,《一项美丽的大法案法案》永久恢复了100%的奖金折旧。要获得资格,必须在 2025 年 1 月 19 日之后购置房产并投入使用。

如果在此日期之前收购,即使稍后投入使用,也仅符合前一年的较低费率(2025年为40%)。

如果您想了解哪些资产符合条件以及如何最大限度地利用税收减免,请继续阅读,接下来,我们将根据第168(k)条细分资格规则和符合条件的财产。

另请阅读: 了解公司为何使用应计会计

既然您已经了解了基础知识,那么让我们来看看哪些类型的房产实际上有资格享受额外折旧,以及您需要遵循哪些规则。

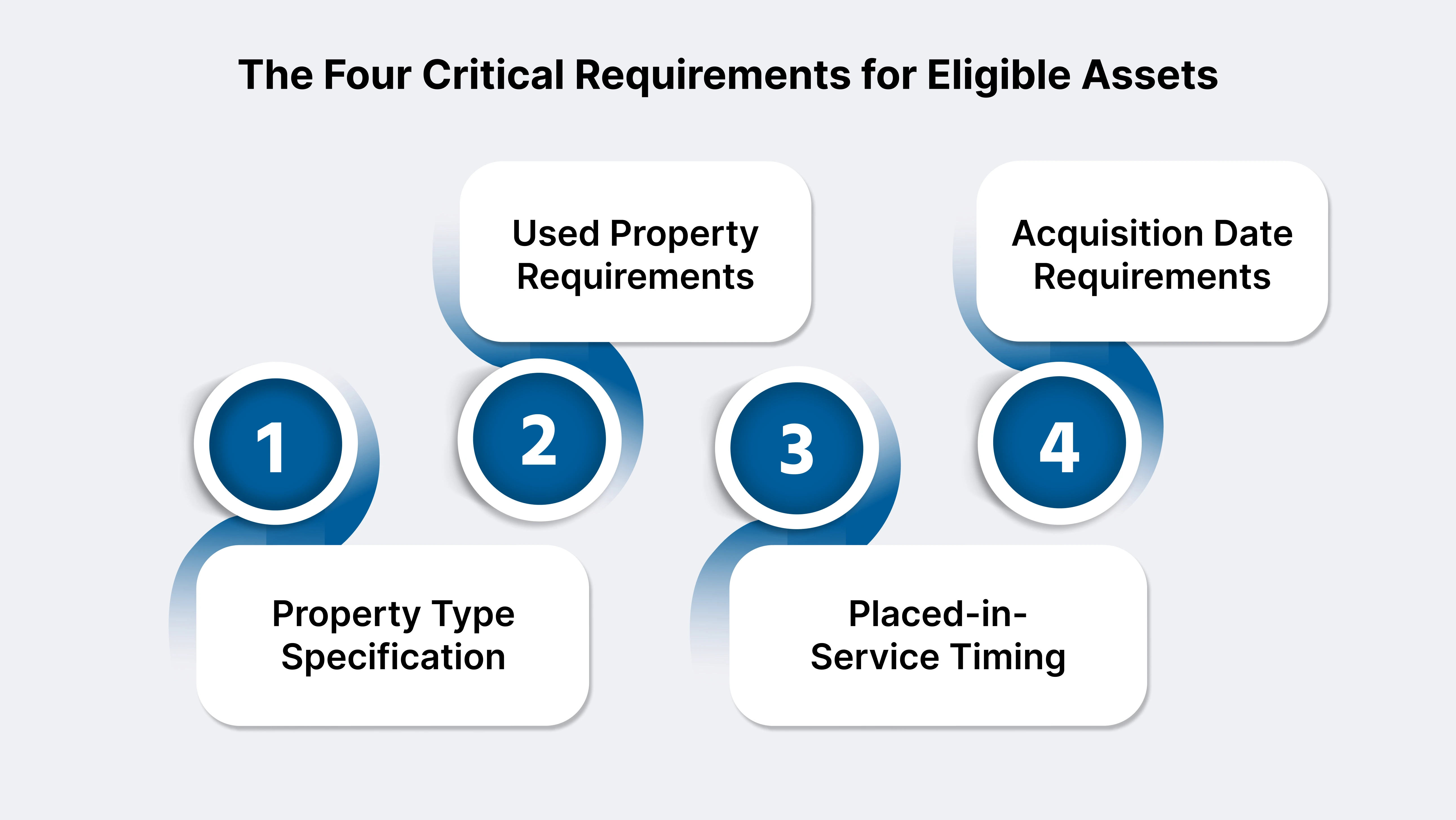

根据美国国税局的规定,您只能对归类为合格财产的资产申请额外折旧。

密钥类型包括:

MACRS 属性(修改后的加速成本回收系统): 回收期不超过20年的有形商业资产。这包括机械、重型设备、家具、计算机和车辆。

计算机软件:为商业用途购买的现成软件可能符合条件。

车辆和设备:商务车辆(卡车、货车、重型越野车)、办公家具、制造设备等。注意:6,000磅以下的乘用车有第一年的扣除上限,请查看美国国税局目前的限额。

合格改善物业 (QIP): 纳税人对非住宅(商业)建筑的内部改进,例如新的暖通空调、照明、石膏板或天花板。建筑扩建、电梯、自动扶梯或结构框架不符合条件。

合格生产资产 (QPP): 对于制造企业,根据OBBBA,2025年1月19日之后专门为生产而建造或收购的资产有资格获得100%的支出。

只有恢复期不超过20年的有形财产,包括某些软件和改进,才符合资格。

新房产符合条件。如果二手房产是通过公平交易获得的,且纳税人以前没有使用过,则符合条件。

关联方或纳税人以前使用的资产不包括在内;这样可以避免 “流动” 资产进行额外扣除。

资产必须在 2025 年 1 月 19 日之后在您的企业中投入使用,才有资格获得 100% 的额外折旧资格。如果在此日期或之前购置,则适用先前(降低)的费率。

根据2025年1月19日之前签订的具有约束力的书面合同收购的房产,即使在此日期之后投入使用,也没有资格获得100%的税率。它只能获得前一年的较低税率。

额外折旧的收购日期是具有约束力的合同的执行日期,而不是您实际拥有的日期。

某些房产类型不符合额外折旧条件:

另请阅读: 如何管理小型企业会计

如果您想快速注销新资产并腾出现金用于其他地方投资,请确认该资产符合美国国税局的定义,在2025年1月19日之后进行担保,切勿从关联方购买。

对于复杂的案例,例如混合用途房产、建筑物升级或通过合并购买资产,请咨询您的税务顾问或 VJM Global's 专家,让您的企业从额外折旧中获得全部价值。

一旦你知道自己的资产符合条件,下一步就是弄清楚如何准确计算你的额外折旧扣除额。

奖金折旧可以改变企业的税收筹划。您可以通过以下方式自信地计算并最大限度地提高扣除额。

让我们分解一下奖金折旧计算的步骤:

额外折旧扣除额 =(资产成本——第 179 节税收抵免)× 奖励率

另请阅读: 应付账款外包成本和储蓄

你购买了50万美元的制造设备。你已经在第 179 节申请了 150,000 美元。根据OBBBA进行符合条件的购买,2025年的奖励率为100%,否则为40%。

节税影响:

您的企业保留更多现金用于再投资或支付费用。

您在软件和计算机系统上投资了50,000美元。第 179 条不适用。

定期折旧将在几年内将其分开,从而限制了立即的储蓄。

商用车通常符合资格,但乘用车面临第一年的扣除上限。对于 2025 年投入使用的豪华车:

重型越野车和卡车(车辆总重超过6,000磅)不受限制,可以利用全额折旧奖励,但较轻的乘用车遵循美国国税局的这些上限。

如果您购买混合资产(设备、计算机、车辆):

对于超过第179条限额(例如,2025年超过122万美元)的购买,对上限适用第179条,然后对其余部分适用额外折旧,并使用常规折旧作为最终基础。

假设你购买了由多个组成部分(建筑物、固定装置、土地改良)组成的房产。在这种情况下,成本分离研究可以将符合条件的资产分开,因此您可以对回收期为20年或更短的项目应用额外折旧。

这为复杂的购买开启了更大的第一年扣除额和更大的现金税储蓄。

另请阅读: 什么是完成百分比会计方法?

在计划扣除额时,了解奖励折旧与第 179 条的比较可以帮助您充分利用每个选项。

在规划企业资产购买时,了解额外折旧与第 179 条的对比是最大限度地提高税收优惠的关键。以下是你需要知道的:

大多数企业首先适用第 179 条。一旦达到第 179 条或收入限额,对剩余资产基础进行额外折旧。

这种两步法最大限度地提高了当年的扣除额,同时为未来几年保持灵活性。

了解每种方法的优势和局限性有助于您安排重大购买时间,预测税收结果,并通过明智的计划为客户提供支持。

如果您想获得有关最大限度地利用第179条和额外折旧以满足美国企业独特需求的建议, VJM Global's 团队可以指导您完成每一个步骤,这样您就可以保留更多的收入,并对未来的增长进行再投资。

另请阅读: 应付票据与应付账款:主要区别解释

有时,扣除所有可用的扣除额并不是最佳举措——让我们来探讨一下何时以及为什么可以选择不使用奖金折旧。

选择不使用额外折旧是一项战略举措,可能会影响您当前和未来的纳税义务。知道何时以及如何选择退出可以帮助您最大限度地提高税收优势,避免意外情况并精确地进行规划。

你为什么要跳过几年内的即时奖金折旧和利差扣除?以下是有意义的情况:

1。收入平滑:如果你的企业预计未来几年会有更高的利润,那么通过选择退出的储蓄扣除可以让你抵消未来的收入,而不是在低收入年份用完。

2。替代性最低税(AMT): 额外折旧可以触发或增加AMT负债。选择退出可以减少风险,使您可以更好地控制折旧如何影响您的税收状况。

3.未来的一年规划:如果你要追踪收入激增(例如大额合同、企业销售或其他重大事件),你可能需要稍后进行稳定的扣除。选择退出为你提供了这种灵活性。

4。州税合规性问题: 并非每个州都允许联邦奖金折旧。选择退出可以避免在州申报表上可能无用的巨额联邦税收减免,从而避免复杂的调整。

5。被动活动损失限制:对于面临被动损失限制的投资者或企业来说,奖金折旧可能会造成你无法使用的损失。选择退出可以将这些扣除额保留到更有利的年份。

如果你决定选择退出,以下是正确的做法;错误不容易被扭转!

选择退出奖金折旧似乎违反直觉,但它可以强有力地控制何时和如何使用扣除额。

花时间分析您的年终战略、未来增长和州税收状况将帮助您为企业做出最佳选择。

另请阅读: 注册会计师为报税收取多少费用

如果您想真正优化税收成果,高级规划策略可以显著改善您的利润。

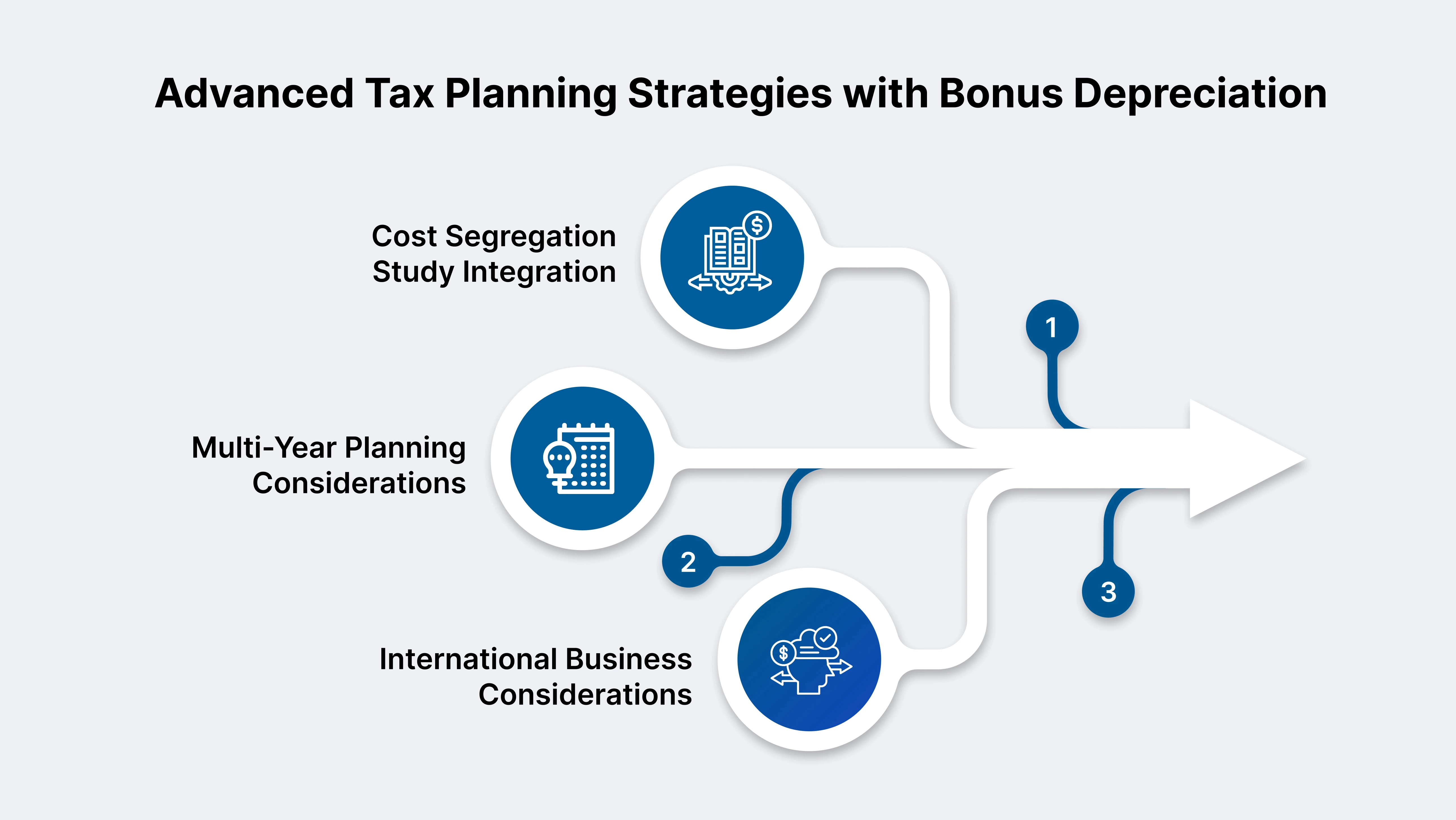

奖金折旧税收筹划为美国企业提供了强大现金流、战略性扣除时间以及优化房地产和国际扩张的强大机会。以下是提升策略等级的方法:

想知道如何获得房地产投资的最大预付扣除额吗?成本分离研究就是你的答案。

该分析将建筑物的成本细分为寿命较短的组件,例如地毯、电气和暖通空调。即使是特种设备,也可以在五、七或十五年内折旧,而不是标准的39年或27.5年。

现在,对于2025年1月19日之后投入使用的大多数符合条件的资产,100%的额外折旧是永久性的。通过成本分割分配给寿命短的财产的每一美元都可以立即注销。

这意味着房地产投资者和企业主可以解锁可观的第一年税收减免并加速现金流。

为了获得最佳结果,请聘请了解工程和国税局合规性的专家,确保资产分类正确,文件经得起审计审查。

把握好资产购买和扣除的时机至关重要。以下是规划年复一年持续储蓄的方法:

别忘了州级规划:一些州与联邦奖金折旧脱钩,因此请协调联邦和州的时间表,以避免不必要的意外。

跨境资产投资需要精心规划,以获得额外折旧收益并避免复杂情况:

1。外国公司的美国子公司结构:设立美国子公司允许外国企业在国内投入使用合格资产的额外折旧。组织收购以最大限度地提高资格并记录所有合同和服务日期。

2。跨境收购规划:在收购资产以进行全球扩张时,请查看美国和国外的折旧规定。从税收和现金流的角度来看,额外折旧可以使美国的扩张更具吸引力。

3.印度扩张的影响: 如果你的美国业务正在向印度扩张, VJM Global 指导您浏览当地折旧规则,同步双方的资产购买和实体结构。

这样可以确保您的跨境投资得到税收优化,并符合国税局和印度的监管要求。

另请阅读: 企业战略税收筹划服务

考虑到这些策略,您已准备好制定具体的行动计划,以在2025年最大限度地提高您的额外折旧收益。

在规划2025年的投资时,这些步骤可以帮助您最大限度地提高奖金折旧,并在业务中保留更多现金:

另请阅读: 全面的跨境税收筹划策略

决定何时与税务专家互动至关重要:

考虑到这些策略,您已准备好制定具体的行动计划,以在2025年最大限度地提高您的额外折旧收益。

奖金折旧仍然是美国企业最有效的税收工具之一,尤其是1月19日之后收购的合格资产的永久税率为100%。

从加快设备、车辆和QIP的扣除到利用房地产的成本隔离,机会远不止一个纳税年度。

正确的策略可以增加现金流,支持扩张,降低总体纳税义务,同时保持运营完全合规。

但是,奖金折旧计划需要精确性;在时间、文件或资产分类方面的错误可能会减少或消除收益。专业指导确保每项扣除都得到优化,每条规则都得到遵守,抓住每一个机会。

准备好最大限度地提高您的折旧奖励了吗?

联系 VJM Global 的专家团队 制定与您的业务目标相一致的个性化策略,并确保完全合规。通过专家规划,您可以放心地进行投资,并在未来几年享受可持续的税收储蓄。

额外折旧不直接适用于土地或建筑物,但符合条件的改善物业(QIP),例如非住宅建筑的内部升级,确实符合资格。成本分离研究可以帮助确定符合条件的建筑构件。

是的。纳税人可以逐类选择不使用奖金折旧。此选择必须在使用4562表格提交申报表时作出,并且该年度的选择通常是不可撤销的。

OBBBA永久恢复了2025年1月19日之后收购和投入使用的资产的100%额外折旧,取消了之前的逐步淘汰。这意味着您可以全额扣除符合条件的房产,而无需每年减少。

是的。如果奖金折旧超过您的应纳税所得额,则可能产生净营业亏损,可以结转以抵消未来的收入。

第179条允许您有选择地支出不超过250万美元(2025年限额)的资产,并受应纳税收入的限制,而奖金折旧没有美元或收入上限,除非您选择退出,否则将自动适用于所有符合条件的资产。

在提交房产投入使用当年的联邦纳税申报表时,在国税局4562表格上报告折旧奖金。附上收购文件和投入使用日期。