印度不断增长的全球影响力意味着越来越多的居民在国外投资,将孩子送到海外接受教育,并为跨境家庭提供支持。为了简化这些国际交易,印度储备银行推出了自由化汇款计划(LRS),该框架允许个人合法安全地向印度境外汇款。

根据印度储备银行的数据,LRS下的汇出汇款已达到 300 亿美元 在 2023-24 财年,教育、旅行和投资是最大的贡献者。随着需求逐年增加,了解LRS不再是可选的;这是必不可少的。

本指南解释了您需要了解的有关自由汇款计划的所有信息,包括资格、允许用途、禁止的交易、税收和分步汇款流程。

一目了然

- 钱可以用于教育、旅行、医疗需求、投资、礼物或家庭支持。

- 禁止的交易包括购买彩票、外汇保证金交易以及与FATF黑名单国家的交易。

- 从2025年预算开始,不超过10万卢比的TCS;超过该数字,将适用5%的TCS(教育贷款除外)。

- 汇款要求遵守PAN、A2表格和KYC,并且必须通过印度储备银行授权的经销商银行汇款。

- LRS为分散海外投资提供了灵活性,同时确保遵守联邦紧急事务管理局和印度储备银行的指导方针。

什么是自由化汇款计划(LRS)?

自由化汇款计划(LRS)是印度储备银行(RBI)根据1999年《外汇管理法》(FEMA)推出的一项工具。它允许居民在没有印度储备银行事先批准的情况下将钱汇到国外,用于特定的允许目的。LRS的年限额为每人25万美元,为印度居民提供了满足全球个人、教育、医疗和投资需求的灵活性。

LRS 的主要特点

- 汇款限额: 每位居民个人每个财政年度最高可达25万美元。

- 符合条件的个人: 适用于包括未成年人在内的居民个人(通过监护人)。

- 允许用途: 教育、旅行、医疗、对外国资产的投资、礼物、捐赠和国外近亲的抚养。

- 禁止的交易: 不能用于彩票、外汇保证金交易或与不符合 FATF 的国家/地区的交易。

- 无需印度储备银行批准: 根据LRS进行汇款以允许的目的无需事先获得印度储备银行的批准。

- 受联邦紧急事务管理局监管: 确保遵守印度的外汇法。

- 税收影响: 根据交易类型和金额缴纳来源征税 (TCS)。

现在我们已经了解了什么是自由化汇款计划(LRS)及其主要特征,让我们来看看印度居民使用它的一些最常见的方式。

自由化汇款计划的允许用途

自由化汇款计划使印度居民可以自由地将汇款用于各种合法的个人和财务目的。通过允许个人在国外投资、学习或支持家庭,LRS在维持监管保障的同时,开辟了获得全球机遇的机会。以下是 lrs 的一些常用用方法:

- 国外教育: 支付海外留学的学费、生活费和其他相关费用。

- 差旅费用: 涵盖个人、商务或休闲旅行费用,包括寄宿和住宿。

- 药物治疗: 在国外支付住院、医疗费用或医疗保健相关费用。

- 投资: 购买股票、债务工具、房地产或其他允许的外国资产。

- 礼物和捐款: 向国外的亲属或慈善组织转移资金。

- 抚养亲属: 为居住在海外的近亲提供支持。

- 转账到自己的账户: 将资金转移到外国银行开设的个人账户。

尽管LRS在如何使用资金方面提供了广泛的灵活性,但了解谁可以实际获得该计划以及如何申请该计划同样重要。

自由化汇款计划的资格和申请

自由化汇款计划是为个人而非机构设计的。为了确保合规,印度储备银行明确规定了谁可以申请以及汇款前需要什么。满足这些资格条件是获得LRS福利的第一步。

谁有资格?

- 居民个人: 印度的任何居民,包括未成年人。

- 未成年人监护人: 监护人可以代表未成年人汇款。

- 不符合资格: 公司、合伙公司、HUF、信托和其他实体不包括在内。

申请要求

- 银行账户: 申请人必须在授权交易商(AD)银行持有印度银行账户。

- 永久账户号码 (PAN): 有效的 PAN 卡是身份识别和纳税合规的必备条件。

- 申报表: 个人必须提交一份声明,确认汇款目的和对LRS规则的遵守情况。

- 支持文件: 根据目的(教育、医疗、旅行等),可能需要相关文件,例如准入证、发票或医疗证明。

一旦你知道了资格,下一步就是了解实际的汇款流程是如何运作的。遵循正确的程序可确保顺利转账并遵守印度储备银行的规定。

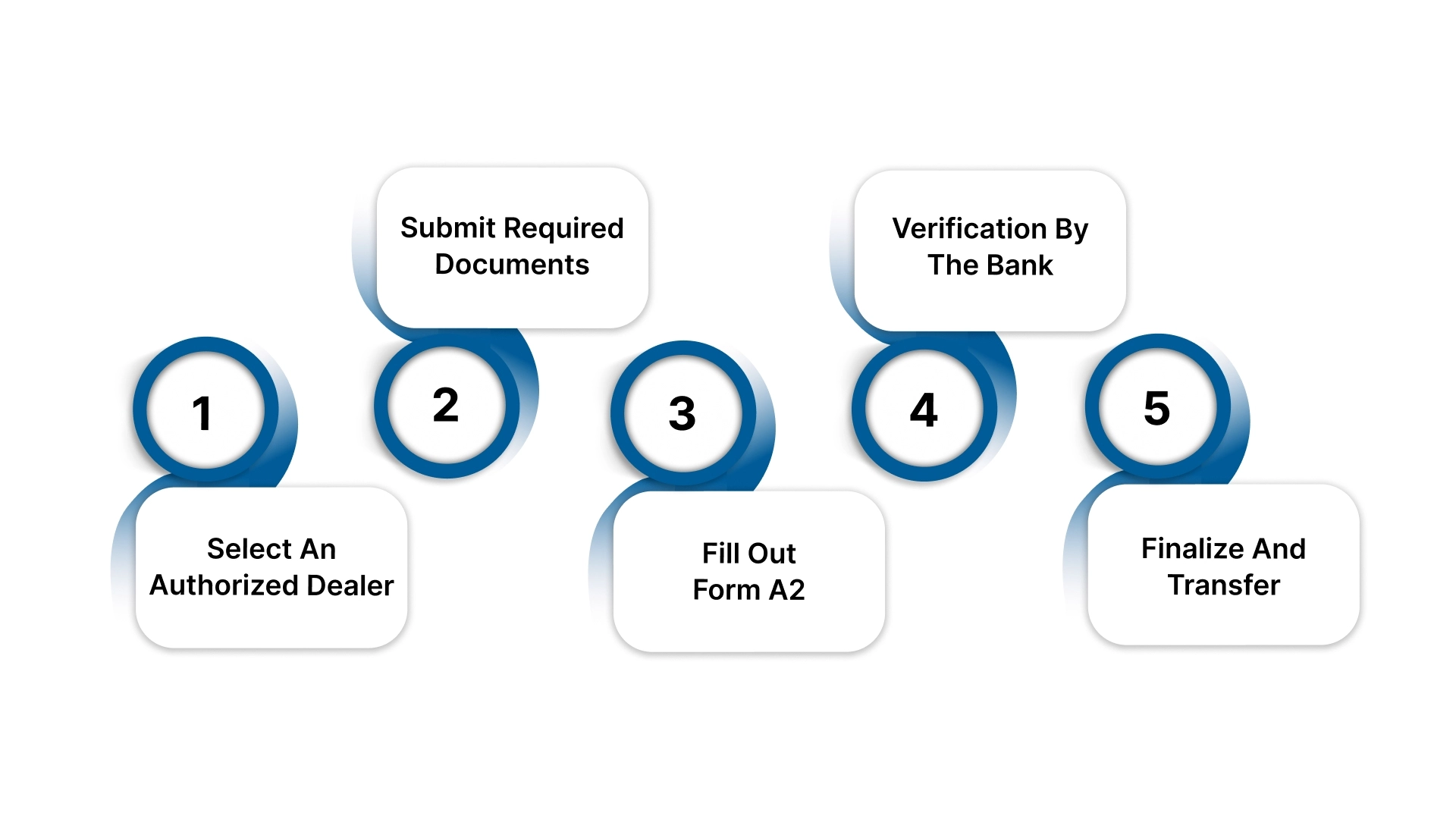

自由化汇款计划下的汇款流程

根据自由化汇款计划向国外汇款涉及一些结构化步骤,所有这些步骤均通过授权交易商(银行)处理。

- 选择授权经销商: 选择经印度储备银行批准的受权处理国外汇款的银行或金融机构。

- 提交所需文件: 提供KYC文件,例如PAN卡,护照和银行详细信息,以及所需的声明。

- 填写表格 A2: 填写并签署表格 A2,其中规定了汇款的目的和金额。

- 银行验证: 银行将核实详细信息,确保汇款属于允许的类别且在25万美元限额内。

- 完成并转移: 一旦验证,资金将转换为所需的外币并汇往国外。

这种简化的流程使个人更容易向国外汇款,同时确保遵守联邦紧急事务管理局和印度储备银行的指导方针。

另请阅读: 联邦紧急事务管理局 |《外汇管理法》

虽然LRS为合法汇款提供了灵活性,但它也有严格的边界以防止滥用。了解禁止的内容与知道允许的内容一样重要。

自由化汇款计划下的禁止交易

根据自由化汇款计划,居民是 不允许 将资金用于以下用途:

- 彩票或赌博: 在国外购买彩票、抽奖或参与赌博/博彩活动。

- 保证金交易和投机: 从事外汇交易、保证金交易或杠杆投资。

- 禁止的国家: 向位于该组织所确定国家的实体或个人汇款 金融行动特别工作组(FATF) 作为不合作的司法管辖区。

- 禁止或非法活动: 任何违反印度法律、联邦紧急事务管理局或国际法规的交易。

通过明确概述这些限制,印度储备银行确保LRS仅用于真正的个人、教育、医疗和投资目的。

Outsource your bookkeeping and save time without compromising accuracy. Let us handle the books. Talk to an expert today.

了解你在做什么 不能 在 LRS 下做只是画面的一半。下一个关键方面是了解 税收影响和转换费 这适用于每笔汇款。

税收影响和转换费

LRS下的每笔汇款都带有某些税收和费用注意事项,个人必须做好规划。中的最新更新 2025 年联盟预算 进一步完善了这些规则:

- 修订后的 TCS 门槛(2025 年预算): LRS下外国汇款的源头征税(TCS)门槛已从每个财政年度的70万卢比提高到10万卢比。任何TCS都不会申请每年不超过10万卢比的LRS交易。

- 教育汇款: 如果汇款用于教育并通过认可的金融机构的贷款提供资金,则即使金额超过10万卢比的门槛,也不会适用TCS。

- 标准TCS费率:对于超过10万卢比年度限额的所有其他汇款,将征收5%的TCS。

- 转换和交易费用: 除税费外,银行还收取转换费和服务费,这些费用因机构而异,计入25万美元LRS限额内。

- 退款和调整: 任何扣除的TCS都可以根据您的所得税负债进行调整,也可以在提交ITR时作为退款申请退款。这些扣除额可以通过以下方式进行跟踪 26AS 表格。

通过随时了解这些变化,个人可以更好地计划海外汇款并避免不必要的费用。

印度储备银行根据LRS汇出汇款指南

根据自由化汇款计划(LRS)向国外转移资金时,个人必须遵守印度储备银行(RBI)制定的指导方针。这些规则确保汇款透明、合法且符合外汇法。

以下是你需要知道的:

- 付款方式: 可以通过以个人或海外受益人名义的即期汇票进行汇款。

- 外国账户选项: 个人还可以开设和维护外国银行账户来管理汇款资金。

- 授权经销商: 汇款必须通过印度储备银行指定为授权交易商的银行分行汇款。

- 强制性 PAN 要求: 所有汇出汇款都需要有效的PAN卡。

- 反洗钱和 KYC 合规性: 个人必须遵守反洗钱 (AML) 和 “了解您的客户” (KYC) 指南。

- 表格 A2 提交: 在购买外币之前,个人必须填写A2表格,申明汇款的目的。

- 禁止的信贷设施: 根据LRS,银行不得向居民提供任何信贷额度。

遵循印度储备银行规定的这些步骤可确保您的汇出汇款顺畅、合规且无风险。

另请阅读: 印度储备银行修订了联邦紧急事务管理局法规,鼓励使用印度卢比或本国货币进行跨境交易结算。

在探讨了 LRS 的规则、流程和限制之后,同样重要的是要强调 优势和灵活性 该计划为印度居民带来了。

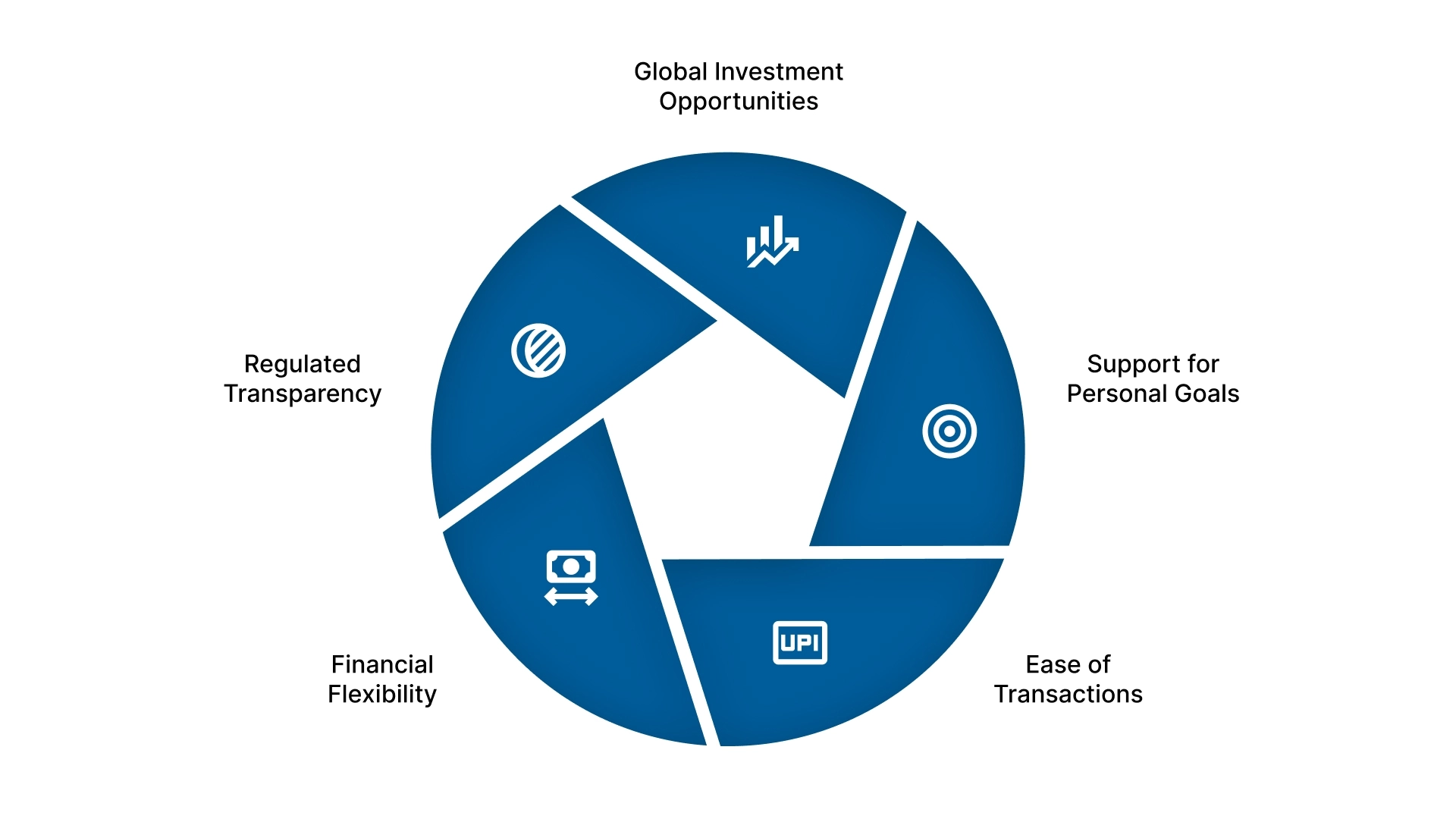

自由化汇款计划(LRS)的好处和灵活性

LRS框架的最大优势之一是,它使印度居民可以自由地在国外使用资金,而无需事先获得印度储备银行的批准。它不仅支持个人需求,还为全球投资和多元化提供了空间。

主要好处:

- 全球投资机会: 个人可以通过投资国际股票、债券、房地产或其他允许的资产来分散投资组合。

- 对个人目标的支持: 无论是资助海外教育、医疗还是家庭抚养,LRS都使跨境财务规划变得更加容易。

- 交易便捷性: 允许的交易无需事先获得印度储备银行的批准,从而减少了繁琐的手续并节省了时间。

- 财务灵活性: 居民可以开设和维护外币账户,让他们在国际上更自由地管理资金。

- 监管透明度: 由于所有交易都要通过授权经销商进行,因此请遵守 联邦紧急事务管理局,1999 确保安全和问责制。

从本质上讲,自由化汇款计划是印度人自信地参与全球经济的桥梁,同时保持在监管范围内。

人们在自由化汇款计划LRS(和解决方案)中面临的挑战

尽管自由化汇款计划为全球交易提供了灵活性,但个人在使用时经常会遇到实际障碍。了解这些挑战及其解决方案可以使过程更加顺利:

- 复杂的文件要求

- 挑战: 许多居民发现文件流程、PAN、A2表格和银行验证让人不知所措。

- 解决方案: 与经验丰富的银行官员或财务顾问合作可确保所有表格准确填写并避免延误。

- 高额的转换费用和收费

- 挑战: 货币兑换率和银行手续费会大大降低汇款的价值。

- 解决方案: 在开始转账之前,请比较授权交易商之间的汇率,并使用提供有竞争力的外汇服务的银行。

- 对 TCS 规则的困惑

- 挑战: 源头征税(TCS)门槛的频繁变化使许多人不确定自己的纳税义务。

- 解决方案: 随时了解最新的预算公告,并咨询税务顾问以申请退款或正确抵消TCS。

- 对某些交易的限制

- 挑战: 许多居民不知道LRS下禁止的活动,例如保证金交易或彩票购买,这会导致合规风险。

- 解决方案: 在开始转账之前,请务必向银行确认您的预定汇款项是否符合印度储备银行的指导方针。

- 处理延迟

- 挑战: 由于合规性检查或文书工作不完整,汇款申请有时可能需要更长的时间。

- 解决方案: 提前提交准确的信息并与银行保持清晰的沟通可以降低延误的风险。

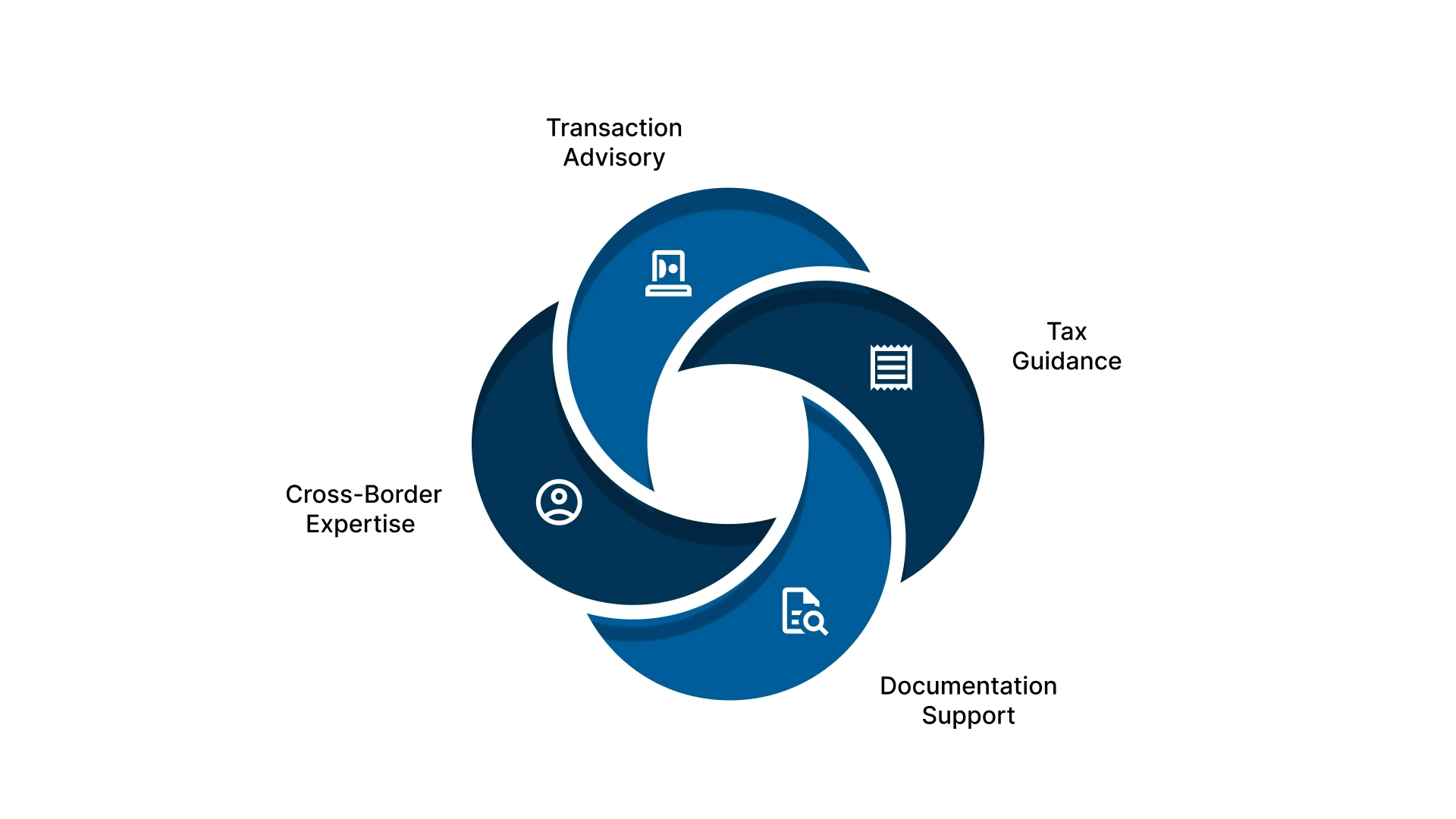

VJM Global 如何帮助您达到 LRS 合规性

随着印度储备银行指导方针、税收规则和文件要求的不断变化,管理自由化汇款计划(LRS)可能很复杂。失误可能会延迟您的转账,引发不必要的税收成本,甚至造成合规问题。

VJM Global通过提供端到端支持来简化个人和企业的这一流程:

- 交易咨询: 明确允许和禁止的用途,确保每笔汇款都符合印度储备银行的指导方针。

- 税收指导: 帮助您管理 TCS、申请退款和计划汇款,以最大限度地提高税收效率。

- 文档支持: 与您的银行无缝准备和提交表格 A2、KYC 和相关文件。

- 跨境专业知识: 简化跨司法管辖区的教育、医疗保健、投资或家庭支持汇款。

在我们的指导下,您可以专注于您的目标,同时我们会负责合规和监管细节。

Free up your team's time, outsource accounting to VJM Global and focus on growth.

常见问题解答

1。谁有资格使用自由化汇款计划(LRS)?

LRS适用于印度的居民,包括未成年人。但是,它不适用于企业、合伙公司、信托或匈牙利福林。

2。LRS 允许的最大限额是多少?

根据印度储备银行的现行规定,居民个人每个财政年度最多可以汇款25万美元用于教育、医疗保健、旅行或投资等允许的交易。

3.我需要印度储备银行批准才能根据LRS进行汇款吗?

出于允许的目的,在规定的限额内汇款无需事先获得印度储备银行的批准。但是,该交易必须符合联邦紧急事务管理局的法规和银行文件要求。

4。如何将源头征税(TCS)应用于LRS交易?

根据2025年预算,TCS不适用于每年不超过10万卢比的LRS交易。超过此限额后,适用5%的TCS,除非通过批准的贷款汇出教育资金。

5。我可以汇款到国外进行LRS的投资吗?

是的,LRS允许投资股票、债务工具、共同基金甚至财产等外国资产,前提是总额不超过25万美元的年度限额。