商品及服务税启动已经有一段时间了,其技术问题尚未解决。最古老且合法的问题之一是商品及服务税 TRAN-1 和 TRAN-2 的申报。这些表格是将剩余在商品及服务税前制度(例如增值税下或CENVAT信用登记册)中的ITC转移到商品及服务税制度的方式。但是,由于该窗口的开放时间非常有限,并且商品及服务税门户网站上持续存在多个技术故障,因此许多纳税人无法提交商品及服务税 TRAN-1 和 TRAN-2 表格。

高等法院继续面临纳税人的请愿书,要求指示商品及服务税当局重新开放 TRAN-1 和 TRAN-2 申报门户,以便错过申报或提交错误的纳税人有机会再次申报。在许多判决中,高等法院已指示商品及服务税当局重新开放该门户。

1。最高法院的优先权

现在,为了结束这一持续的诉讼话题,最高法院阁下通过了一项关于印度联盟诉菲尔科贸易中心私人有限公司的判决,SLP(C)编号:32709-32710/2018,其中最高法院裁定:

- 最高法院指示商品及服务税网络在两个月(即2022年9月1日至2022年10月31日)内重新开放申报 TRAN-1 和 TRAN-1 的通用门户。根据SLP(C)第32709-32710/2018号中的杂项申请编号1545-1546/2022,将门户网站的开放时间进一步延长了4周。

- 无论纳税人是否向高等法院提交了令状申请,或者纳税人的案件是否已由信息技术申诉补救委员会(ITGRC)裁决,任何受侵害的纳税人都被指示提交相关表格或修改已经提交的表格。

- GSTN 必须确保在此期间不会出现任何技术故障。

- 有关商品及服务税官员应在90天内核实信贷过渡的真实性,并应在给予纳税人适当的合理机会后,根据案情通过适当的命令。

- 此后,抵免额将开始反映在纳税人的电子信用账本中。

- 如有必要,商品及服务税委员会还可能向实地机构发布适当的指导方针,以审查索赔。

2。GSTN 门户网站重新开放供提交 TRAN-1 和 TRAN-2

- 根据最高法院阁下的指示,GSTN重新开放了申报商品及服务税 TRAN-1 和 TRAN-2 的窗口。

- 申请人可以选择提交新的表格或修改已经填写的表格。

- 将在2022年10月1日至2022年11月30日期间打开一个窗口。因此,自2022年10月1日起,GSTN将开放通过Tran 1和Tran 2申报过渡信贷的通用门户。

3.TRAN-1 和 TRAN-2 申报指南

为了确保统一执行最高法院的指示,董事会于2022年9月9日发布了提交或修改表格的指导方针,见CBEC-20010/3/2022-GST,内容如下:

3.1 提交 TRAN-1 和 TRAN-2 时需要注意的问题

- 在修订TRAN-1/TRAN-2的情况下,纳税人可以选择下载先前提交的表格,这样他们就可以查看他们向商品及服务税主管部门提交了哪些数据以及需要修改的地方。

- 在提交/修订TRAN-1/TRAN-2时,申请人还应在附件2中提供的通用门户网站上载声明。

- 此外,根据信用转账文件(CTD)在商品及服务税 TRAN-1 表7A中申请抵免额度的申请人还应在公共门户网站上传先前通知的 TRANS-3 的pdf副本。

- 对于在商品及服务税 TRAN-1 表格的规定提交申报截止日期(即2017年12月27日之后)签发的C-表格、F-Form和H/I-Forms,不得在商品及服务税 TRAN-1 表的表 5(b)和 5(c)中提出过渡性抵免申请。

- 如果申请人在 GST TRAN-2 表格中提出索赔,则应在一份合并的 GST TRAN-2 表格中提交全部索赔,而不是按期提交表格。如果申报的商品及服务税 TRAN-2 超过一个纳税期,则申请人应在 “纳税期” 一栏中提及提出索赔的合并期间的最后一个月。

3.2 提交表格后的文件验证

- 申请人应在通用门户网站上提交TRAN-1/TRAN-2表格后的7天内向司法官员提交已提交的商品及服务税 TRAN-1/TRAN-2(自我认证)的硬拷贝以及附件 “A” 中的声明和 TRANS-3 的副本。

- 建议申请人保留所有必要的文件/记录/申报表/发票,以支持其过渡信贷申请,并准备好将其提供给有关税务官员进行核实。

- 申请人提交/修订的GST TRAN-1/TRAN-2表格中的申报单将经过相关税务官员的必要验证。申请人可能需要向有关税务官员出示必要的文件,以支持其过渡抵免申请,以核实其申请。

- 在对索赔进行核实后,司法管辖区税务官员将在给予申请人合理的陈述机会后,根据案情通过适当的命令。

- 根据司法管辖区税务官员通过的命令允许的过渡抵免将反映在通用门户网站上的申请人的电子信用账本中。

3.3 最后一次提交表单的机会

- 商品及服务税部门明确提到,这是申请人最后一次性提交上述表格(如果没有提前提交)或修改先前提交的表格。因此,申请人在提交或修改TRAN-1/TRAN-2时必须格外谨慎和谨慎,并在公共门户网站上提出索赔之前彻底检查详细信息。

- 进一步澄清说,根据最高法院阁下的命令,一旦申请人提交了TRAN1/TRAN-2或修改了先前在公共门户网站上提交的上述表格,在此期间或之后,他将没有机会再次提交或修改TRAN-1/TRAN-2

3.4 提交表单后不允许编辑

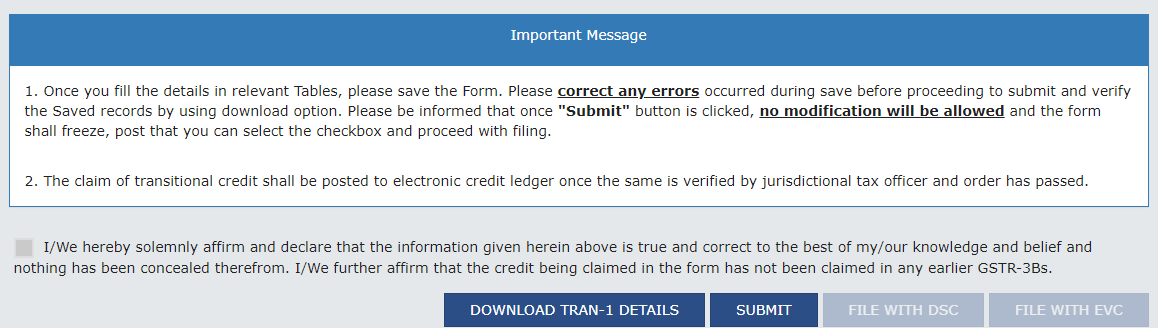

- GSTN 进一步澄清说,只有在点击门户网站上的 “提交” 按钮之前,才能编辑 GST TRAN-1/ TRAN-2 表格。单击 “提交” 按钮后,表单将被冻结,不允许进一步编辑详细信息。

- 提交表单后,可以使用数字签名证书 (DSC) 或 EVC 提交同样的表单。

- 因此,在单击 “提交” 按钮之前,申请人应确保表格 TRAN-1/ TRAN-2 中所有详细信息的正确性。

3.5 之前提交的表格正确无误

- GSTN还澄清说,那些之前成功提交TRAN-1/TRAN-2的注册人员无需在2022年10月1日至2022年11月30日的这段时间内提交/修改TRAN-1/TRAN-2。

- 在这种情况下,如果注册人根据先前提交的GST TRAN-1/TRAN-2表格提供的抵免额全部或部分被有关官员拒绝,则在这种情况下,适当的补救措施是倾向于对上述命令提出上诉或寻求法律规定的其他补救措施。

- 如果此类案件的裁决/上诉程序尚待审理,则适当的做法是继续进行上述裁决/上诉。

- 因此,不建议此类纳税人以商品及服务税TRAN-1/TRAN-2表格提交新的申报单。

4。申报商品及服务税 TRAN-1 和 TRAN-2 的程序

自2022年10月1日起,商品及服务税门户网站上不提供提交 TRAN-1 和 TRAN-2 的选项,受侵害的纳税人可以通过以下程序提交这些表格:

- 登录后,提交 TRAN-1 和 TRAN-2 的选项出现在以下路径中:

服务>退货>过渡表格

- 在登录页面上,纳税人的顶部将有3个选项卡,即 TRAN-1、TRAN-2 和上传文件。

- 请注意,TRAN 表单已启用,所有纳税人的 TRAN 表格的默认申报状态现在显示为 “未归档”。 “未提交” 状态仅表示 TRAN 表单未在新窗口中提交。

4.1 GST TRAN-1

- 在提交 TRAN-1 时,纳税人必须回答的第一个选择是 “现行法律要求的在指定日期前六个月内的所有申报表是否已提交”

- 纳税人必须回答 “是/否”。

- GSTN建议纳税人在选择选项时要非常小心。如果选择 “是”,则 TRAN-1 的所有表格都将打开。

- 但是,如果纳税人选择 “否”,则系统将不允许纳税人在下表中填写详细信息:

- 表 5: 根据现行法律提交的申报表中结转的税收抵免金额。

- 表 8: 根据现行法律进行集中登记的注册人转移CENVAT抵免额度的详细信息(第140(8)条)

- 在选择 “否” 选项之前,纳税人应确保 TRAN-1 表格的表 5 和表 8 中没有保存记录。选择 “是/否” 选项与 TRAN-1 表 5 和表 8 中分别提交/未提交的数据相矛盾,可能会导致审查所填表格详细信息的官员拒绝信贷。

- TRAN-1 可以直接提交,也可以通过 JSON 文件或 CSV 文件提交。提交完整表格后,纳税人可以通过单击 “下载 TRAN-1 详细信息” 按钮下载他们添加的完整 TRAN-1 详细信息。

- 建议纳税人将填写好的 TRAN 表格下载到 Excel 文件中并验证详细信息,然后最终提交 TRAN-1 表格,因为这是最后一个可用选项。

- 对于修订后的 TRAN-1,纳税人必须提交包含所有必需详细信息的完整表格,而不是差异值(即最初申请的抵免额与现在申请的抵免额之间的差额)。

- 值得注意的是,如果提交的表格未向DSC或EVC提交,则提交的表单将被视为未提交,就像未签名的表单一样。

- \ 下载先前提交的 TRAN-1 表格的功能将很快推出。

4.2 GST TRAN-2

- 纳税人可以在一份合并的 GST TRAN-2 表格中提交全部索赔,而不是按期提交申报税。

- 只有纳税人已提交 TRAN-1 并在 TRAN-1 的表 7 中作出申报后,才能提供 TRAN-2 表格。

- 如果要修改 TRAN-2 表格,纳税人必须重新填写完整的详细信息。

- 数据可以直接在门户网站上以表单形式输入,或者如果是大量数据,则可以在 “Excel模板” 中输入数据,然后通过JSON文件上传到门户网站。

- 点击以下链接可以下载已提交的 TRAN-2 以供审阅 “下载 TRAN-2 详细信息” 并建议纳税人下载Excel文件以验证详细信息,然后才能最终提交该文件。

- 之前提交了 TRAN-2 的纳税人可以通过单击 “下载先前提交的 TRAN-2” 按钮下载先前提交的 TRAN-2 表格。

4.3 上传文档

- 提交 TRAN-1 和 TRAN-2 后,可以在 “上传文件” 选项卡下上传支持文件。

因此,如果您尚未迁移商品及服务税之前的ITC制度,那么这是最后一个可用的选择。