商品和服务税(GST)法旨在简化和实施印度对纳税人友好的间接税制度。商品及服务税法已将几种多级中央和州税纳入其管辖范围。商品及服务税减少了对商品和服务价格的连带影响。

商品及服务税法为提高报告、管理和治理的透明度铺平了道路。商品及服务税的支柱是广泛的信息技术网络基础设施系统,称为GSTN(商品和服务税网络)。

GSTN有能力促进不时提交的大量纳税人数据的收集、存储、分析和检索,并为税收情报做出贡献。只有通过简便的合规和报告程序为纳税人提供便利,商品及服务税的好处才能是切实的、有效的、广泛的。

政府已经意识到并不时出台了几项对纳税人有利的措施。尽管这一过程已朝着正确的方向开始,但可能需要等待更多时间才能让尘埃落定。

商品及服务税法要求纳税人定期提交申报表以报告其商业交易。除了提交的月度/季度申报表外,商品及服务税法还要求提交年度申报表。

在这篇文章中,让我们来看一下概述 商品及服务税年度申报表,谁应提交年度申报表、不同的年度申报表、提交截止日期、商品及服务税法和相关法律条款下的审计合规情况。

我们还将浏览GSTR 9并熟悉其中的各个部分。

商品及服务税法规定的年度申报表是注册纳税人每年提交一次的汇总申报表。

年度申报表包含在本财政年度内与所有税目相关的供应的详细信息——中央商品和服务税(CGST)、州商品和服务税(SGST)和综合商品与服务税(IGST)。

年度申报表中提及的信息主要是各种月度和季度申报表中提供的详细信息的摘要。

年度申报表验证了纳税人全年提交的月度和季度申报表。

根据2017年《中央商品和服务税法》(“CGST法”)第44(1)条,“特定纳税人必须每年提交年度申报表”。

根据2017年《中央商品和服务税规则》(“CGST规则”)第80条的规定,政府已通知了根据商品及服务税法提交年度申报表的表格。

商品及服务税法规定的年度申报表应由所有在商品及服务税下注册的纳税人提交,以下人员除外:

与其他法律类似,要求某些类别的纳税人根据商品及服务税接受年度审计。根据CGST法案第35(5)条以及CGST规则第80(3)条,“每个财政年度营业额超过2亿印度卢比的注册纳税人都必须接受执业特许会计师的账目审计,并在GSTR 9C表格中提交经审计的年度账目和对账表副本。”

因此,每位营业额超过2亿印度卢比的纳税人都必须提交经执业特许会计师或成本会计师正式认证的GSTR 9C以及GSTR 9。每个财政年度都需要一次此认证。

除上述内容外,商品及服务税法还规定由执业特许会计师或成本会计师根据需要进行部门审计/特别审计。

根据商品及服务税法,该财政年度的年度申报表应在31日当天或之前提交st 每年十二月。

商品及服务税法中没有修改年度申报表的具体条款。因此,根据该法律的现行版本,年度申报表一旦提交就无法修改。

商品及服务税法没有对未提交/延迟提交年度申报表的行为规定具体的罚款。但是,已经规定了延迟提交年度申报表的滞纳金。

未在到期日前提交年度申报表的 CGST 的滞纳金为每天 100 印度卢比,商品及服务税为每天 100 印度卢比。因此,任何延迟都会导致违约每天200印度卢比的滞纳金。IGST 没有滞纳金。滞纳金的最高上限为营业额的0.25%。

所有提交月度/季度商品及服务税申报表的普通纳税人均应在GSTR 9中提交年度申报表。GSTR 9有6个部分用于报告各种细节。

本部分包含纳税人的基本详细信息,例如GSTIN,法定名称和商品名称。这些详细信息是自动填充的。

本部分包含纳税人的基本详细信息,例如GSTIN,法定名称和商品名称。这些详细信息是自动填充的。

本部分报告了该年度所有对外和入境供应的详细情况。应通过合并本财政年度迄今为止提交的月度/季度申报表的数据来整理这些细节。

8.2.1 第4点要求披露B2C、B2B、出口/经济特区在缴税时销售的总供应量、视为出口、应纳税预付款、按借记/信用票据总额和修正案(如果有)调整后的反向收费的内向供应。

8.2.2 第5点要求披露与不缴税的出口/经济特区销售以及免税/零税率/非商品及服务税供应有关的详细信息。需要根据借记/贷方票据和修正案(如果有)的总额对数据进行调整。

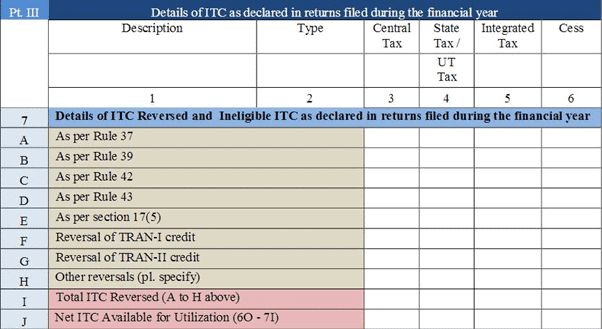

本部分包含与进项税抵免(“ITC”)相关的详细信息及以下两点。

8.3.1 第6点包含了按投入、资本货物和投入服务分列的从各种来源收到的国贸中心详情。TRAN I和TRAN II表格中来自商品及服务税前制度的任何过渡抵免也需要申报。

8.3.2 第7点包含已撤销或以其他方式不符合资格的进项税抵免的详细信息,经TRAN I和TRAN II表格中商品及服务税前制度的过渡抵免的撤销情况进行了调整。

8.3.3 第 8 点主要包含国际贸易委员会自动填充的对账和差异的详细信息 GSTR 2A ITC已在上文第6点中披露,并试图计算该ITC将在年内失效。

本部分包含根据IGST、CGST、SGST和Cess缴纳的税款的详细信息,以及利息、滞纳金和罚款。

本部分包含与上一财年有关但在下一个财年报告的所有修正/遗漏的摘要。需要提供与迄今为止在第10至13点中提交的申报表中报告的细节的任何对账情况。

根据上述对账应纳/缴纳的任何差额税都需要根据第14点予以披露。

8.6.1 第 15 点包含已申请、已批准、拒绝和待处理的退款的详细信息,以及与申请的退款相关的任何已支付/未决的要求。CGST、SGST、IGST和Cess的数据需要单独披露。

8.6.2 第16点包含从合成物经销商处收到的其他物资、视为补给品的详细信息以及 在批准的基础上发送的货物

8.6.3 第 17 和第 18 点包含 HSN 明智的外在摘要的详细信息 内向补给。

8.6.3 第17和18点包含HSN对外和入境供应摘要的详细信息。

这个 商品及服务税年度申报表 自收到通知以来,表格也有自己的争议。年度申报表仍然需要披露几个数据点。虽然披露只是摘要,但需要分别为每个条款备份大量数据。在账簿中记录交易时,并非所有纳税人都记录了这些细节。

例如:

这些要求被视为增加了纳税人的合规负担。这进一步加剧了发布的严重延迟 提交年度申报表 当前的公用事业。在这样做的过程中,政府实际上是在考虑纳税人、顾问和整个行业的代表。这绝对是朝着使商品及服务税成为纳税人无忧且易于合规的制度迈出的一步。

阅读我们的其他文章提交年度申报表的格式修订后的 GSTR-9 和 GSTR-9C

阅读我们的其他文章 税务发票中缺少信息会导致罚款 u/s 125 和 122