对于美国企业和投资者而言,外国资产披露是税收合规的关键组成部分,但它仍然是最常被忽视的领域之一。随着国税局越来越关注FATCA和8938表格,不披露外国资产可能会导致重大的处罚和法律上的复杂性。

了解这些法规对于维护您的财务和商业利益至关重要。

该博客将引导您了解有关美国国税局外国资产披露的所有信息,包括FATCA的复杂性以及持有资产的具体报告要求。让我们开始吧。

外国金融资产是指在美国境外持有或维护的任何金融资产。这些资产是准确纳税申报的关键,包括各种形式,例如:

国税局要求美国纳税人,包括公民、绿卡持有人、居民和商业实体,在外国金融资产超过申报门槛时披露这些资产。8938表格(特定外国金融资产报表)有助于跟踪外国金融资产并确保遵守纳税义务。

另请阅读: 国税局工资扣押:如何预防和解决这个问题

现在我们了解了什么是外国金融资产,让我们来看看为什么报告这些资产如此重要。

出于对逃税和洗钱的担忧,美国国税局已大大加大了对未申报离岸资产的识别力度。作为其中的一部分,FATCA和全球税收协定现在要求外国银行向国税局报告美国账户持有人。

不披露外国资产,例如银行账户、房地产或投资,可能会导致严重的后果:

遵守外国资产报告要求对于避免这些风险和防止不必要的国税局审查至关重要。

风险显而易见,了解国税局8938号表格如何在此过程中发挥关键作用至关重要。

国税局8938表格是美国政府努力遏制通过外国金融资产逃税的关键工具。虽然与FBAR(FinCEN表格114)类似,但8938表格有不同的报告要求和门槛。

该表格是《外国账户税收合规法》(FATCA)的一部分,可确保美国纳税人向国税局披露其外国金融资产。

如果您是持有超过美国国税局申报门槛的外国金融资产的特定个人或特定国内实体,则必须提交8938表格。

国税局根据您的申报身份和居住地定义特定的申报门槛。这些阈值决定了何时需要 8938 表格。

国税局8938表格的准确报告可确保遵守美国税法,并提供外国金融资产的透明度。

除8938表格外,美国纳税人可能需要提交其他表格来申报外国资产,例如信托、商业利益和外国公司所有权。

严格遵守这些额外报告要求可确保完全遵守美国税法,并有助于避免外国资产持有方面的复杂性。

另请阅读: 国税局首次减免罚款:美国企业的关键见解和策略

接下来,让我们研究一些可能不受此要求约束的情况。

尽管许多拥有外国金融资产的美国纳税人必须提交8938表格,但有一些值得注意的例外情况需要考虑:

但是,即使您免于提交8938表格,可能仍需要其他表格,例如FBAR(FinCEN表格114)来申报外国金融资产。

为了避免混淆,让我们比较一下8938表格和FBAR申报之间的主要区别。

许多纳税人将8938表格与FBAR混为一谈。两者都涉及外国金融资产,但规则、门槛和申报程序各不相同。

8938表格涵盖了更广泛的外国资产,需要更详细的报告,因为它是年度纳税申报表的一部分。FBAR仅关注外国账户,有自己的申报流程,即使不需要纳税申报表也适用。

注意: 符合这两个门槛的纳税人必须提交两份表格,并确保一致地报告相同的账户。

另请阅读: 了解附表 K-1 税表 1065

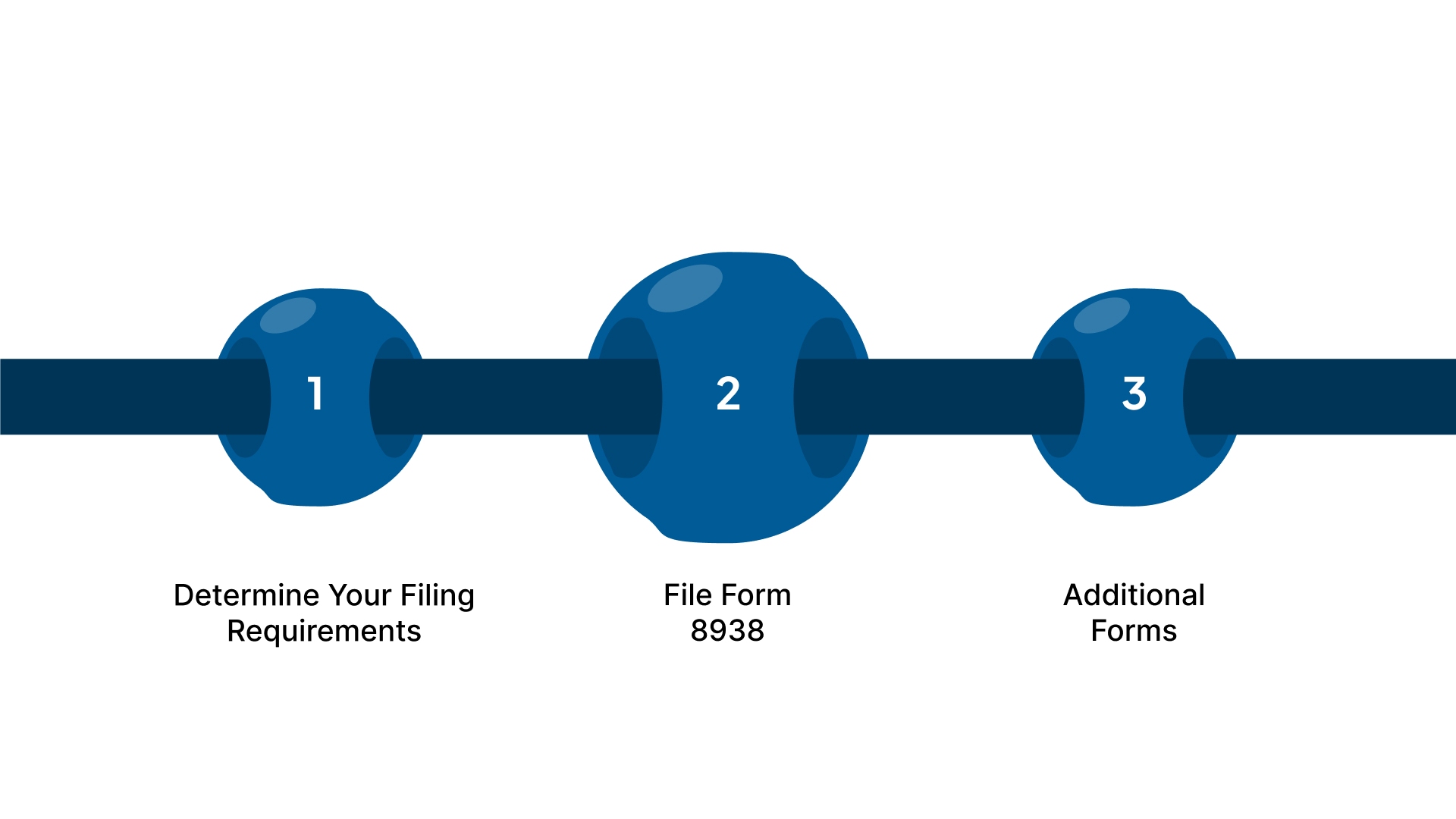

一旦您知道要提交哪些表格,就可以通过以下方法正确申报您的外国资产。

申报外国资产是确保遵守美国税收和财务披露法规的关键步骤。以下是美国纳税人如何申报外国金融资产的简化指南:

并非所有美国纳税人都必须申报外国资产。如果您的外国金融账户的总价值在一年中的任何时候超过10,000美元,则必须提交FinCEN表格114,即《外国银行和金融账户报告》(FBAR)。这是通过电子方式向FinCEN提交的,而不是向美国国税局提交的。

如果您的外国资产符合特定门槛,则必须在纳税申报表(通常为1040表格)中提交8938表格,即特定外国金融资产报表。这提供了有关您的外国金融资产的更多详细信息。

从您的外国资产中获得的任何收入,例如利息、股息或租金收入,也必须在美国纳税申报表中报告。

视您的情况而定,可能需要其他表格。例如,外国公司需要5471表格,而外国信托可能需要3520或3520-A表格。保留所有外国资产和交易的准确记录至关重要。这将为您的申请提供支持 审计。

居住在海外的纳税人通常使用1040表格,但可能需要其他表格,例如2555表格(国外收入豁免)或1116表格(外国税收抵免)。请务必参考最新的国税局指南,以确保合规。

另请阅读: 向印度外包税务服务:美国公司指南

您需要记录您的外国账户、投资和其他资产,包括每项资产在一年内的最大价值。

对于外国账户,使用年内的最高值。对于其他资产,使用其年底的公允市场价值,按当年的收盘汇率将价值转换为美元。

除非外国房地产通过实体持有或产生收入,例如租金收入,否则通常不申报。查看国税局指南,了解具体的房地产报告规则。

FATCA要求美国纳税人披露其海外资产,并要求外国金融机构向国税局报告美国账户持有人。该法律帮助国税局发现和防止与外国账户有关的逃税行为。

如果您持有外国资产,FATCA可能会对您和持有您资产的外国金融机构规定额外的报告义务。协助客户处理外国资产的会计师应熟悉 FATCA 的影响,确保正确报告所有资产,并确保客户了解自己的义务。

错过外国资产披露截止日期或犯错误可能会导致代价高昂的处罚。 VJM Global 专门帮助美国企业和投资者管理FBAR、8938表格和其他外国资产报告要求的复杂性。凭借跨境税务合规和审计支持方面的专业知识,我们确保您的披露准确和及时,使您的业务完全符合国税局的法规。 今天就开始吧。

但是,如果你不举报这些资产会怎样?让我们来看看对违规行为的处罚。

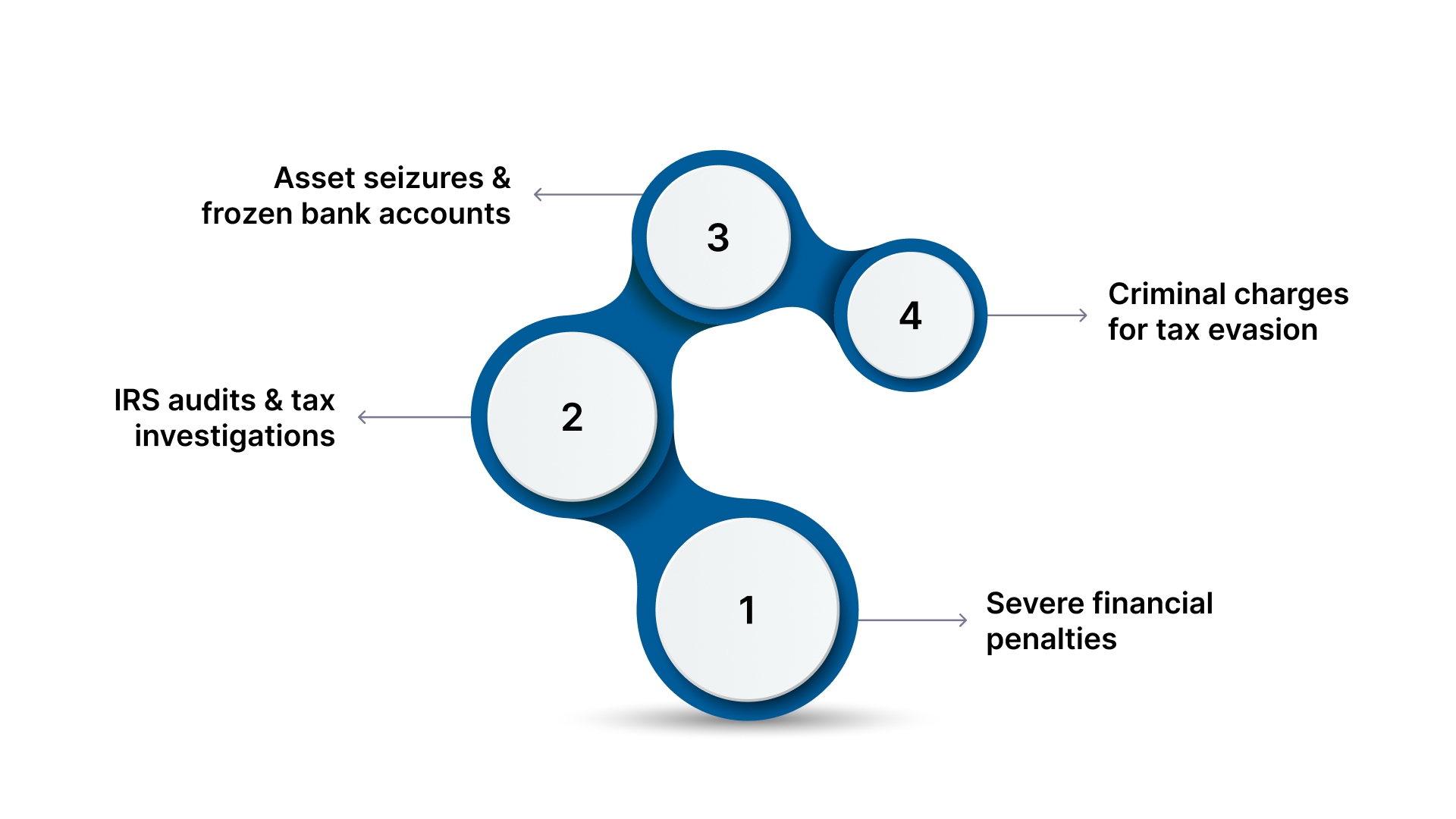

不披露外国资产可能会导致严重的经济处罚、民事案件和刑事指控。以下是与违规行为相关的处罚明细:

保持准确的记录并按时归档是确保合规和避免不披露造成的代价高昂后果的最佳方式。

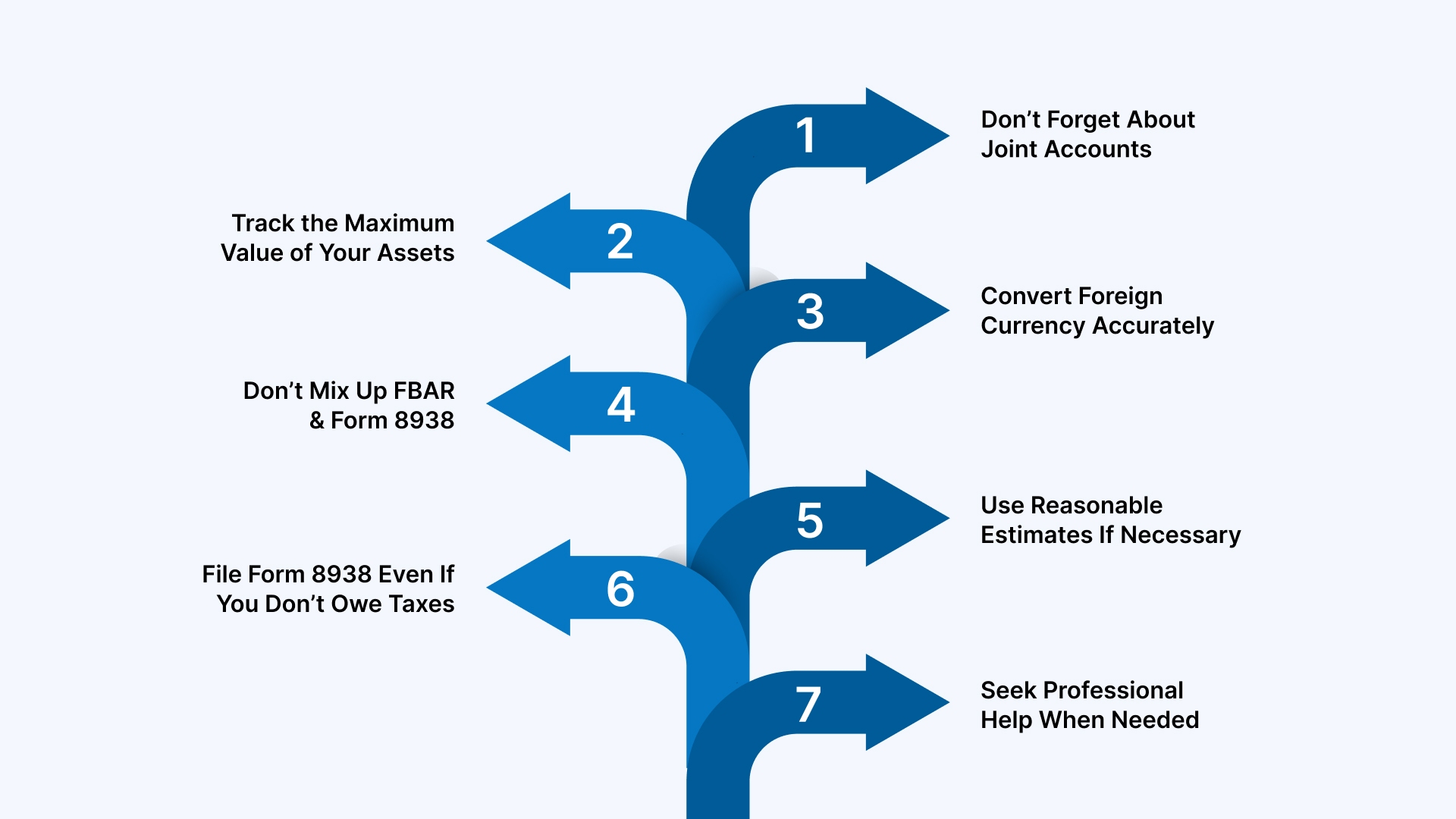

总而言之,以下是一些实用技巧,可确保您正确提交国税局8938表格并保持合规性。

提交国税局8938表格似乎令人望而生畏,尤其是在处理外国金融资产时。为了帮助您完成流程,以下是一些宝贵的技巧,可确保您保持合规性:

共同所有权会影响您申报资产的方式。如果您与配偶共同申报,请一次报告共同拥有资产的全部价值。对于与非您配偶的个人共同所有权,请报告资产的全部价值。无论其他共同所有者是商业伙伴、朋友还是亲属,此规则均适用。

您必须报告年内外国资产的最大价值,而不仅仅是年底的价值。使用账户报表来确定纳税年度内外国资产的最高价值。

将外国资产转换为美元时,使用纳税年度的12月31日的汇率。如果您在年底之前出售或关闭了资产,则仍使用12月31日的汇率。

FBAR(FinCEN表格114)和8938表格都要求申报外国资产,但其申报要求有所不同:

根据您的资产,您可能需要提交这两份表格。

如果您不确定资产的确切价值,则可以根据可用信息进行合理的估计。例如,使用财务报表或公开的市场数据来估算价值。一定要记录你是如何得出估算值的,以防国税局要求澄清。

即使您没有欠任何美国税款,也需要提交8938表格。国税局使用此表格来追踪外国金融资产,因此无论您的纳税义务如何,都必须申报。

提交8938表格可能很复杂,尤其是在处理外国资产时。如果您不确定申报流程的任何部分,请咨询专业人士。 VJM Global 为在印度开展业务的美国公司提供经过美国培训的注册会计师和注册会计师团队、8938/FBAR表格的跨境合规以及全面的会计外包支持,因此您可以轻松保持合规。

遵循这些提示可简化8938表格的申报流程,确保您符合国税局的要求,并帮助您避免罚款。

准确报告外国资产是一项监管要求,也是避免重大处罚的关键步骤。国际税法和外国资产披露的复杂性可能很棘手,但确保合规对于美国企业和投资者的长期财务健康至关重要。

VJM Global的专业服务可确保您遵守美国税收法规,包括 FBAR 和 8938 表格。我们可以通过以下方式提供帮助:

立即联系我们的专家团队 确保您的外国资产披露得到无缝处理并完全符合美国税法。

一年中任何时候外国金融账户总额超过10,000美元的美国纳税人都需要FBAR(外国银行和金融账户报告)。如果您达到这个门槛,则必须提交FinCEN表格 114。

对违规行为的处罚可能非常严厉,包括对非故意违规行为处以最高10,000美元的民事罚款,对故意违规行为处以最高100,000美元或账户余额的50%的罚款。刑事指控也可能适用于故意违规的案件。

特定外国资产超过一定门槛的美国纳税人必须填写8938表格。如果您的外国资产符合这些门槛,则必须与您的年度纳税申报表(1040表格)一起提交。

VJM Global通过FBAR、8938表格和其他外国资产披露提供全面支持。我们提供税务筹划、审计支持和国际税务咨询服务,以确保完全遵守美国法规。