国税局的审计是标准的,但是如果您的文件不完整,成本可能会迅速增加。仅在2023年,美国国税局估计的税收罚款为70亿美元,几乎是前一年的四倍。这在很大程度上源于企业未能跟踪、归档或支持其报告的内容。

审查您的退货时,您有责任证明其准确性。这意味着提供正确的文件,在截止日期之前完成审计,并知道如何在不扩大审计范围的情况下管理审计。

本指南详细介绍了国税局审计的工作原理、审计原因,以及企业主在审计之前、期间和之后应采取哪些措施来避免处罚和保持控制权。

国税局审计是对您的纳税申报表、财务报表和文件的正式审查,以验证收入、扣除额和抵免额的申报是否正确。虽然审核通常是由申报表中的差异或模式触发的,但审计可能是随机选择的,也可能是由于第三方链接造成的。

国税局使用自动化系统和同行基准来筛选业务回报。触发因素通常涉及异常值、不一致之处或偏离您的规模范围或行业类别标准的激进声明。

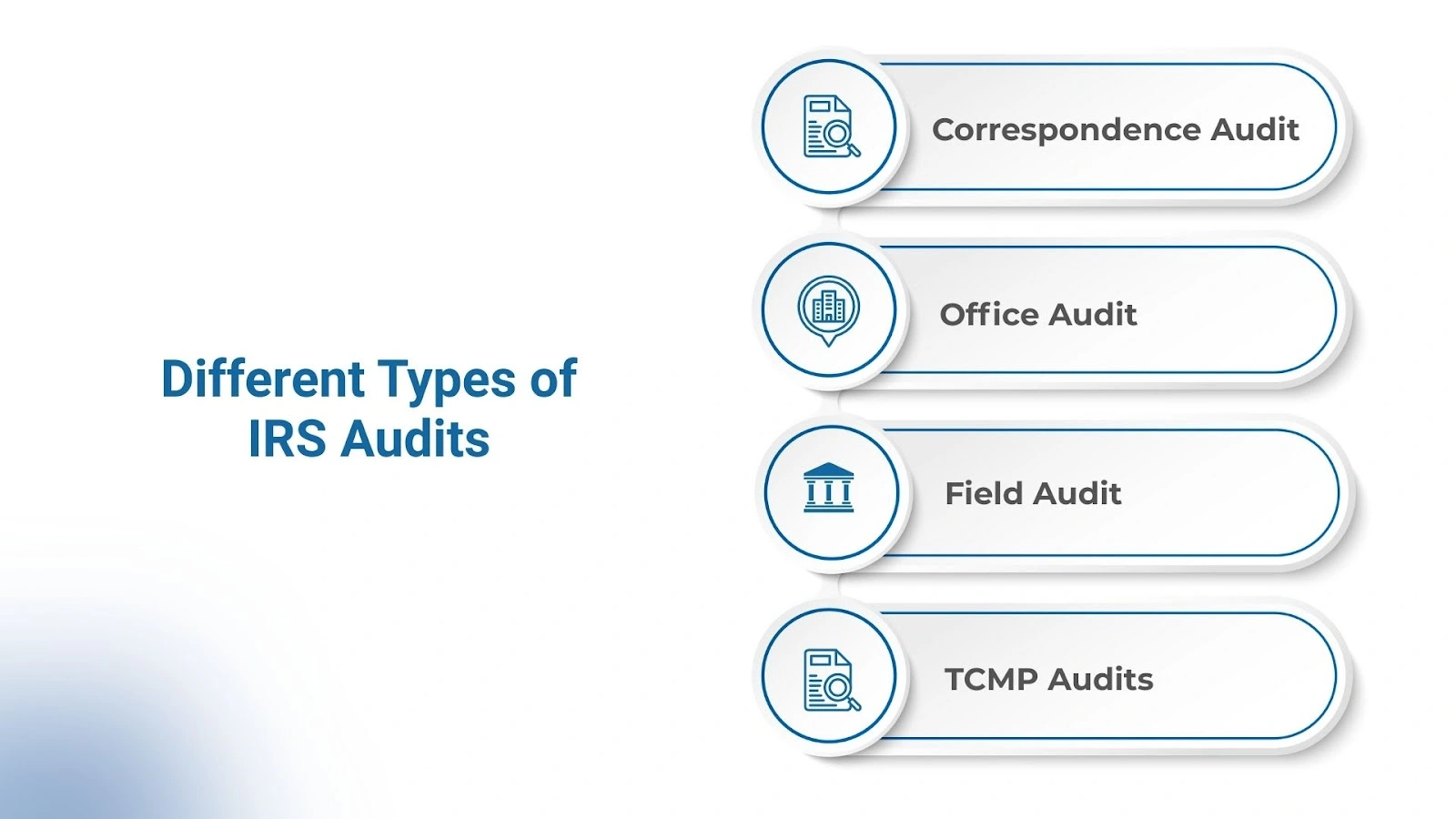

国税局以四种主要形式进行审计。每一项的范围和审查记录的方式各不相同。

通过邮件进行。国税局要求提供特定细列项目的文件,例如扣除额或抵免额。大多数问题都是在不开会的情况下通过书面答复来解决的。

在美国国税局办公室举行。这些评论涵盖了更广泛的主题,例如收入、支出或员工分类。您将被要求带上有组织的记录以供审阅。

在您的营业地点或注册会计师办公室举行。国税局特工在现场检查记录,并可能会提出操作问题。它们通常用于收入较高或复杂的业务。

纳税人合规评估计划(TCMP)是一项以研究为导向的审计。如果被选中,您的退货中的每一行都必须得到证实。这些是罕见的,不是基于危险信号。

国税局的审计总是从邮寄通知开始。未经事先书面通信,绝不会给企业打电话或发送电子邮件。

该过程的开始方式如下:

务必验证审计通知的合法性并迅速做出回应,以避免违约调整。

如果您收到审计通知,请不要惊慌。将其视为一个可以通过准备和协调来管理的过程。

首先,教育您的内部团队。任何参与财务、薪资或处理审计师问题的人都应该了解国税局正在审查什么、正在处理哪些文件以及如何进行准确的沟通。

团队达成一致后,集中精力收集和核对记录。做好审计准备可以最大限度地减少干扰,并使您可以控制流程。

准备步骤包括:

提示:这些审计技术指南是为国税局审查员创建的,但它们是公开的,对企业和税务专业人员来说很方便。它们概述了常见的审计问题、文件期望和会计方法,使它们成为审计师寻求内容的宝贵预览。

虽然国税局通常只审计最近的纳税申报表,但他们可能会要求提供最多六年的记录。因此,任何文档都必须正确归档和保存,以便于访问。

优先考虑以下类别:

在您回复初始通知后,国税局将发出信息文件请求 (IDR),概述他们希望查看的记录。这定义了审计范围。

该过程分为几个明确的阶段:

对于办公室或实地审计,国税局可能会安排一次会议,以确认时间和地点并明确预期。此时,你也可以提出初步的问题或疑虑。

您将有一个固定的期限(通常为 30 天)来整理和提交 IDR 中列出的记录。

视审计类型而定,可以通过邮件(信函)、国税局办公室(办公室审计)或您的企业(实地审计)进行审计。在实地访问期间预计会出现操作问题。

国税局将审查文件并创建税务代理人报告(RAR)。视问题的复杂程度而定,这可能需要几个月到两年的时间。

您将被要求接受或质疑调查结果。接受会导致付款或退款指示。如果你不同意,你可以提出正式上诉。

在更详细的审计中,可能会举行闭幕会议,讨论报告并在解决问题之前提出最终的澄清或更正。

一旦调整得到接受和解决,或在申诉用尽之后,审计即告结束。

审计审查完成后,国税局将发布一份正式的税务代理人报告(RAR),通常采用4549表格。该报告概述了对您的申报表进行的任何拟议变更,并让您有机会做出回应。

国税局的结果分为三类:

所有文档都检查完毕。国税局接受您提交的申报表,并在不采取任何行动的情况下结束审计。

国税局提出调整建议,你同意。您将签署 RAR 并收到缴纳额外税款或申请退款的指示。视问题而定,您可能还需要支付罚款或利息。

如果您不同意调查结果,则可以提交书面抗议并要求国税局上诉办公室举行听证会。这通常必须在收到报告后的 30 天内完成。如果未达成解决方案,您可以将此事提交美国税务法院。

无论结果如何,都要花点时间确定触发审计的原因,并更新内部流程以防止问题重演。这可能包括修改文件程序、簿记系统或扣除额和抵免额的证实方式。

审计可能已经结束,但你的工作还没有结束。审计后行动可确保持久的合规性,并在未来保护您的业务。这也是你修复内部缺陷的机会,无论是记录保存、费用追踪还是准备申报方式,以免它们再次造成问题。

防范审计的最佳方法是保持一致性。长期的审计准备意味着养成可重复的习惯,以降低风险并使未来的审计更易于处理。

在某些情况下,尽早聘请税务专业人员可以节省时间,防止失误并保护企业的地位。

如果出现以下情况,可以考虑雇用税务专家:

注意: 注册会计师、注册代理人和税务律师可以在国税局代表您,包括在上诉期间。如果处罚或法律风险悬而未决,可以考虑与在审计辩护方面有经验的人合作。

国税局的审计可能很密集,但如果你做好了准备,它不一定会使你的业务脱轨或耗尽资源。通过准确的记录、冷静的准备和适当的支持,大多数审计都可以高效地解决。全年优先考虑税收卫生的企业不太可能被举报,也更有能力在税收卫生时做出回应。

如果您的团队需要经验丰富的离岸审计支持来管理高峰期的文件和合规审查,VJM Global可以提供帮助。我们的团队支持审计准备、文件和合规审查,同时确保与美国会计准则保持一致。

需要在不影响准确性或安全性的情况下灵活容量吗? 联系 VJM Global 提供根据贵公司需求量身定制的可扩展审计支持。